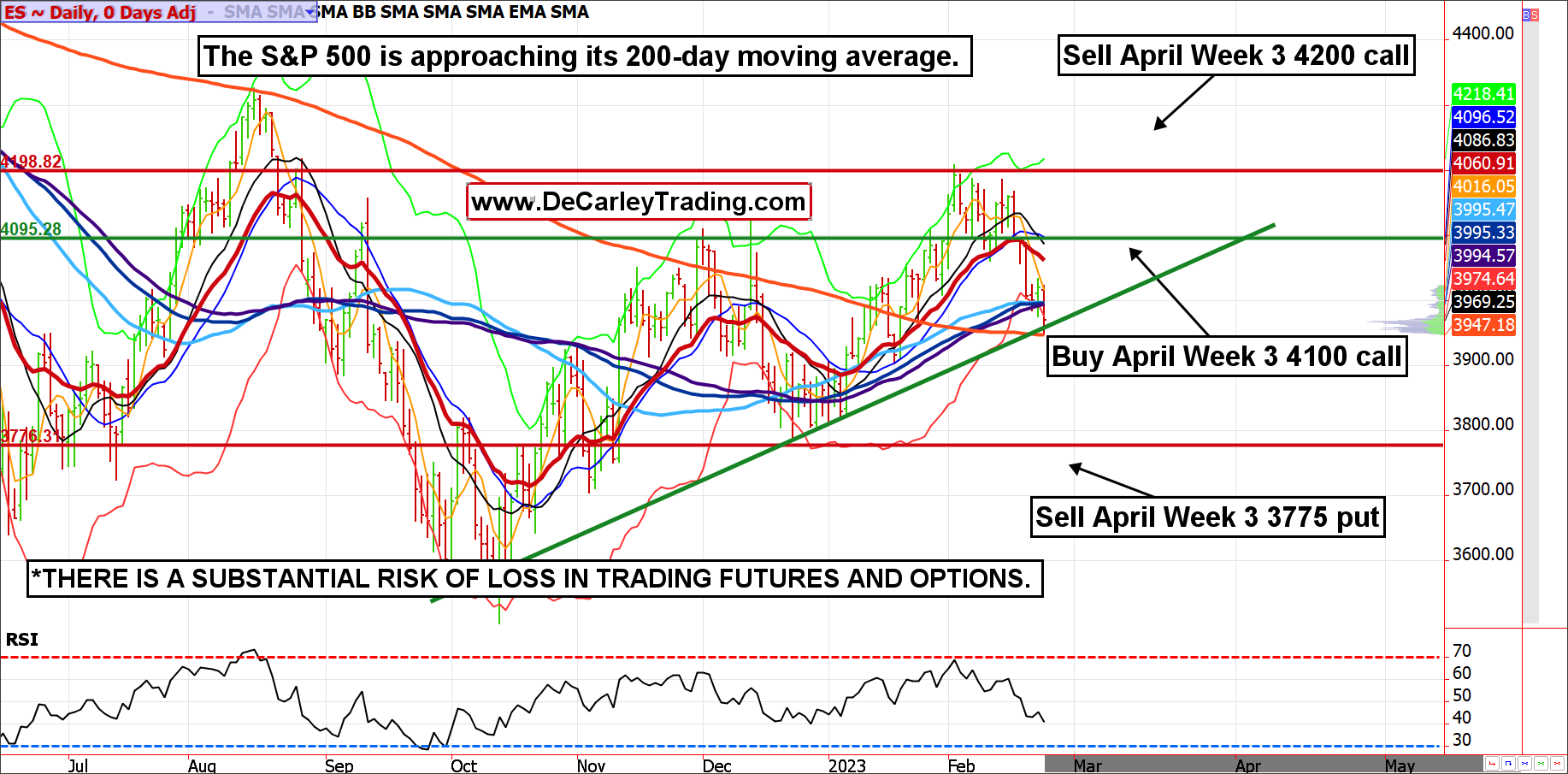

Az E-mini S&P 500 tesztelte 200 napos mozgóátlagát, és úgy tűnik, tartja magát. Annak ellenére sziklás hét a részvényindexek számára, az általános trend továbbra is magasabb (a napi trendvonalak felfelé mutatnak, és a trendvonal támogatása továbbra is fennáll).

Természetesen a média elsöprő narratívája a részvények beugrása, de mivel a sok félreeső készpénz keres helyet, és a tömegek az alacsonyabb részvényekre pozicionálnak, valószínűleg nagyobb a fájdalomkereskedés (a piacok hajlamosak a legtöbb befektetést okozni). fájdalom a piaci szereplők többsége számára).

Mindazonáltal rájöttünk, hogy a piacok jelentős technikai forgási szintek közelében bizonytalanok; ezért fontos, hogy bőven hagyjunk teret a hibáknak. Az egyik módja annak, hogy „meghosszabbítsuk” a piacot csekély zsebköltséggel és a távoli támogatási szintek alatti kockázattal, a meztelen lábbal szétterített bikahívás. Ennek a stratégiának az a célja, hogy a piac pénzét egy hosszú vételi opció kifizetésére használja fel, de a csapás az, hogy a kockázat korlátlan.

Szívesen használjuk az áprilisi hét három lehetőséget, és a felárat inkább a prémiumgyűjtés javára konstruáljuk a profitpotenciál helyett. Pontosabban, szeretjük megvenni az áprilisi E-mini S&P 500 4100-as hívást, eladni a 4200-as hívást és eladni a 3775-ös eladást. A kockázat a lejáratkor 3775 alá esik, ami szándékosan az utolsó swing mélypont alatt van, és valószínűleg nem rossz hely a hosszú határidős ügyletekhez, ha az opció kiosztásáról van szó.

Így, ha az emelkedő trend többnyire érintetlen marad, ennek a kereskedésnek viszonylag jól kell teljesítenie.

Ha a júniusi E-mini S&P 3775 és 4100 között van a lejáratkor, a kereskedés beszedi a prémiumot (körülbelül 700 USD), de a nyereség 4100 és 4200 között emelkedik, a legjobb forgatókönyv szerint a júniusi E-mini 4200 felett van. lejáratkor. Ha a végéig tartjuk, a nyereség körülbelül 5,700 dollár lenne.

Diagram forrása: QST

Alternatív Stratégia

Ezt a terjedést a micro E-mini S&P 500 opciókkal lehet megtenni; ez csökkenti a kockázatot, a margint és a stresszt a méret 1/10-ére.

Hasonlóképpen, azok, akik az egyszerűségre vágynak, megfontolhatják, hogy egyszerűen hosszú távra kötnek egy micro E-mini határidős szerződést. Pontonként 5 dollár és körülbelül 20,000 XNUMX dolláros szerződésérték mellett a kockázat viszonylag kezelhető a legtöbb kereskedő számára, függetlenül a számla méretétől.

*Agresszív kereskedelmi ötlet: Bull Call Spread Meztelen lábbal áprilisban E-mini S&P 500

— Vásároljon április ES 4100 Call

— Eladás április ES 4200 Call

— Eladó április ES 3775 Put

Összes begyűjtött prémium = körülbelül 14.00 pontcent, vagyis 700 USD mínusz tranzakciós díjak

Ezek az opciók április 21-én járnak le, 55 nappal a lejáratig

Margó = 7,250 USD

Kockázat = korlátlan 3775 alatt

Maximális nyereség = 5,700 USD a tranzakciós költségek figyelembevétele előtt, ha a júniusi E-mini S&P 500 4200 felett van a lejáratkor

*A határidős és opciós kereskedésben jelentős a veszteség kockázata. A spekulációban nincs garancia; a legtöbb ember pénzt veszít az árucikkekkel való kereskedés során. A múltbeli teljesítmény nem jelzi a jövőbeli eredményeket.

E-mail értesítést kap minden alkalommal, amikor cikket írok a Valódi Pénzről. Kattintson a cikk melletti sorom melletti „+ Követés” gombra.

Forrás: https://realmoney.thestreet.com/investing/options/an-aggressive-sp-play-get-long-the-market-with-little-out-of-pocket-expense-16116880?puc=yahoo&cm_ven= YAHOO&yptr=yahoo