A biotechnológiai iparág valóban jövedelmező nyereséget hozhat a befektetők számára – de ezek a részvények nem a gyenge szívűek számára valók. A cégek a híresen magas rezsiköltség és a termékek hosszú átfutási idejének kombinációját teszik le az asztalra, így a befektetőknek türelmesnek kell lenniük azokkal a cégekkel szemben, amelyek rendszeresen hosszú távú negyedéves veszteséget mutatnak fel. De a biotechnológia jutalma teljesen megváltoztathatja a játékot.

Néhány katalizátor – egy klinikai vizsgálat pozitív eredményei, egy kormányzati szabályozó ügynökség jóváhagyása vagy egy új termék bevezetése – könnyen felnyomhatja a biotechnológiai részvények árát. Tehát, míg ezek a vállalatok általában hosszú időszakokkal szembesülnek a bevétel előtti szakaszban, a részvények árfolyama megugrik, amikor az egyik ilyen katalizátor bejön. A befektetők számára pedig az lehet a legjobb, hogy a biotechnológiai katalizátorok általában a gazdasági feltételektől függetlenül működnek. Ezek olyan részvények, amelyek akkor is az egekbe szökhetnek, ha a teljes piac zsugorodik.

Ezt szem előtt tartva használtuk A TipRanks adatbázis hogy közelebbről megvizsgálja két biotechnológiai részvényt, amelyek jelenleg darabonként 10 dollár alatt kereskednek, az FDA jóváhagyási határozata előtt. Mindkét ticker hatalmas emelkedési potenciállal büszkélkedhet, és elsöprően bullish támogatást kapott az elemzők részéről, ami elég ahhoz, hogy „Erős vásárlás” konszenzusos besorolást érjen el. Nézzük meg közelebbről.

TG Therapeutics (TGTX)

Az első helyen áll a TG Therapeutics, egy biofarmakutató cég, amely a B-sejtes betegségek új kezelésén dolgozik. Ezek súlyos autoimmun állapotok, amelyekben a B-sejt-tolerancia elvesztése, valamint különböző antitestek nem megfelelő termelődése következik be. Az ebbe a kategóriába tartozó betegségek közé tartozik a sclerosis multiplex (MS) és a rheumatoid arthritis (RA). A TG széles skáláját kínálja, amely számos gyógyszerjelöltet tartalmaz korai vizsgálati vagy klinikai stádiumban – és egy gyógyszer az FDA jóváhagyása előtt áll.

Ez a vezető jelölt, az ubliuximab, egy glükomanipulált monoklonális antitest, amelyet arra terveztek, hogy „egy egyedi epitópot a CD20-at expresszáló B-sejteken” célozzon meg. Ezt a gyógyszerhatást az SM visszaeső formáinak kezelésére használják.

Az Ublituximab a közelmúltban fejezte be két fázis 3 vizsgálatát, az Ultimate I-et és az Ultimate II-t, és ezen eredmények alapján a vállalat benyújtotta a Biologics License Application (BLA) kérelmét az FDA-hoz. A szabályozó ügynökség elfogadta a BLA-t, és a PDUFA céldátumát idén december 28-ra adta a TG-nek.

Az ubliuximab FDA folyamata a fő hír a TG számára, és a cég a gyógyszer jövő év elején történő kereskedelmi forgalomba hozatalára készül. Noha ez a 4. negyedik negyedévben a G&A kiadások növekedéséhez vezet, a vállalat biztos abban, hogy jelenlegi készpénzforrásai, amelyek a harmadik negyedév végén 22 millió dollárt tesznek ki, 197.7-ig is folytatni tudják a műveleteket – beleértve az ubliuximab kereskedelmi bevezetését is.

A bikák között van Ladenburg elemzője is Matt Kaplan, aki úgy véli, hogy az ubliuximab potenciálisan képes vezetni a rést, miután jóváhagyták.

„Alig várjuk, hogy az FDA jóváhagyja az ubli-t az SM kezelésére 2022 decemberében… A 3Q22 konferenciahívás során TG megjegyezte, hogy már befejeztek egy késői ciklusú találkozót az FDA-val, és a címkézésről szóló megbeszélések nemrégiben kezdődtek. Bátorítónak tartjuk a címkézési megbeszélések megkezdését, és jelenleg 1 első negyedévében számítunk a piaci bevezetésre. Továbbra is lenyűgözött bennünket az ublituximab biztonságossági és hatékonysági profilja, amelyet az R-MS környezetben mutatott be, és úgy gondoljuk, hogy kategóriájában a legjobb profilt képviseli” – vélekedett Kaplan.

A Kaplan vételi besorolást ad a TGTX részvényekre, és ezt 22 dolláros célértékkel egyezik meg, ami egyéves 168%-os emelkedést jelez. (Kaplan rekordjának megtekintéséhez, kattints ide)

Összességében elmondható, hogy a közelmúltban 4 elemzői értékelés alapján minden pozitív TGTX részvény erős vásárlási konszenzusos besorolást kapott. A részvény 8.20 dollárért kelt el, a 19.75 dolláros átlagár pedig ~141%-os növekedést jelent a jövő év végére. (Lásd a TGTX részvény előrejelzését a TipRanks oldalon)

Acer Therapeutics (ACER)

A következő biopharma egy fejlett gyógyszerjelölttel, amely jól bekerült a szabályozási folyamatba, az Acer Therapeutics. A cég kutatásai a súlyos anyagcsere-betegségekre összpontosítanak, amelyek szintén rendkívül ritkák, és nem rendelkeznek hatékony orvosi kezelésekkel. A vállalat jelenleg három kutatási pályát tartalmaz, amelyek közül a vezető gyógyszerjelölt, az ACER-001 a legtávolabbi.

Az ACER-001 fejletlen a súlyos „veleszületett anyagcsere-hibák” kezelésére, beleértve a karbamidciklus-zavarokat, az UCD-ket és a juharszirupos vizeletbetegséget (MSUD). Az Acer ez év júliusában újra benyújtotta az új gyógyszer iránti kérelmet (NDA) a -001-es számon az FDA-hoz, és a szabályozó ügynökségtől a PDUFA 15. január 2023-i dátumát vizsgálja.

2022 júniusában az FDA már elutasította az Acer kérelmét az ACER-001 jóváhagyására UCD kezelésére. A Complete Response Letter (CRL) kijelentette, hogy az FDA helyszíni vizsgálója „nem tudta befejezni az ellenőrzést” az ACER harmadik fél szerződéses csomagolási gyártási helyén, mert „a létesítmény nem állt készen az ellenőrzésre”. Az FDA-nak egy megjegyzése is volt a CRL-ben, amely „nem jóváhagyási probléma” volt a további nem klinikai információk iránti kéréssel kapcsolatban.

A belső front, egyértelmű bizalmat látunk a közelgő PDUFA dátum előtt. Először is, Steven Lisi vezérigazgató 1 millió dollárt tett le a cége 819,672 409,836 részvényéből álló blokkért. A második nagy vétel Steve Aselage elnöktől történt, akinek 500,000 XNUMX részvény vásárlása több mint XNUMX XNUMX dollárba került.

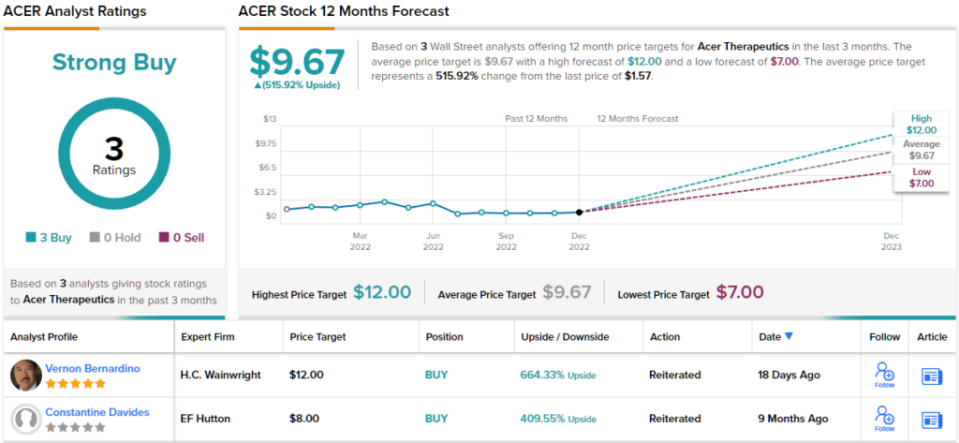

5 csillagos elemző Vernon Bernardino, amely az Acert takarja HC Wainwrightnak, nem rejti véka alá optimizmusát a részvényekkel kapcsolatban sem. Bernardino világosan látja, miért van jó kilátás az Acerre, és ezt egyértelmű prózában mutatja be.

„További jóváhagyási aggályok nélkül pozitívak vagyunk az ACER-001 kilátásaival kapcsolatban, hogy az FDA 15. január 2023-ig vagy azt megelőzően jóváhagyja. Ezért azt várjuk, hogy az ACER-001 kereskedelmi sikert érjen el, és becslések szerint az ACER-001 körülbelül 750 millió dollárt érhet el Meggyőződésünk, hogy az Acernek az NDA fejlesztése kihívásainak való megfelelésben elért eredményeit és az ACER-2028 rövid távú kereskedelmi sikereinek lehetőségét alulértékeljük” – írta Bernardino.

Ezen észrevételek alapján Bernardino vételi minősítést ad az ACER részvényeinek, és 12 dolláros célárfolyama jelentős, 664%-os emelkedést jelent a következő évre. (Hogy megnézhesd Bernardino rekordját, kattints ide)

Áttérve most az utca többi részére, más elemzők is ugyanazon az oldalon vannak. A 3 vásárlás és nincs tartás vagy eladás, az utcán az a szó, hogy az ACER erős vétel. A részvény átlagosan 9.67 dolláros célárfolyammal és 1.57 dolláros árfolyammal rendelkezik, ami egy éves ~516%-os emelkedési potenciált jelent. (Lásd az ACER tőzsdei előrejelzését a TipRanks oldalon)

Ahhoz, hogy jó ötleteket találjon a vonzó értékeléssel rendelkező biotechnológiai részvények kereskedelméről, látogasson el a TipRanks oldalára Legjobb vásárolható készletek, egy olyan eszköz, amely egyesíti a TipRanks összes részvénybetekintését.

A felelősség megtagadása: A cikkben kifejtett vélemények kizárólag a kiemelt elemzők véleményét alkotják. A tartalmat kizárólag tájékoztatási célokra használják. Nagyon fontos, hogy a befektetés megkezdése előtt saját elemzést készítsen.

Forrás: https://finance.yahoo.com/news/2-biotech-stocks-under-10-023527396.html