Az összes kriptoszármazékos termék közül az örök határidős ügyletek váltak a piaci spekuláció kedvelt eszközévé. Bitcoin a kereskedők tömegesen használják az eszközt a kockázatok fedezésére és a finanszírozási kamatláb felárak rögzítésére.

Az örökös határidős ügyletek vagy az örökös csereügyletek, ahogyan néha hivatkoznak rájuk, olyan határidős ügyletek, amelyeknek nincs lejárati dátuma. Az örökérvényű szerződéssel rendelkezők a jövőben egy meg nem határozott időpontban megvásárolhatják vagy eladhatják a mögöttes eszközt. A szerződés ára ugyanaz marad, mint a mögöttes eszköz azonnali árfolyama a szerződés nyitásának napján.

Annak érdekében, hogy a szerződés ára az idő múlásával az azonnali ár közelében maradjon, a tőzsdék egy kriptofinanszírozási rátának nevezett mechanizmust alkalmaznak. A finanszírozási ráta egy pozíció értékének egy kis százaléka, amelyet rendszeres időközönként, általában néhány óránként kell kifizetni vagy kapni egy partnertől.

A pozitív finanszírozási ráta azt mutatja, hogy az örökös szerződés ára magasabb, mint az azonnali kamatláb, ami nagyobb keresletet jelez. Ha nagy a kereslet, a vételi szerződések (longs) finanszírozási díjat fizetnek az eladási szerződések (short) után, ezzel ösztönözve az ellentétes pozíciókat, és közelebb hozva a szerződés árát az azonnali árfolyamhoz.

Ha a finanszírozási ráta negatív, az eladási szerződések a hosszú szerződések után fizetik a finanszírozási díjat, így a szerződés ára ismét közelebb kerül az azonnali árfolyamhoz.

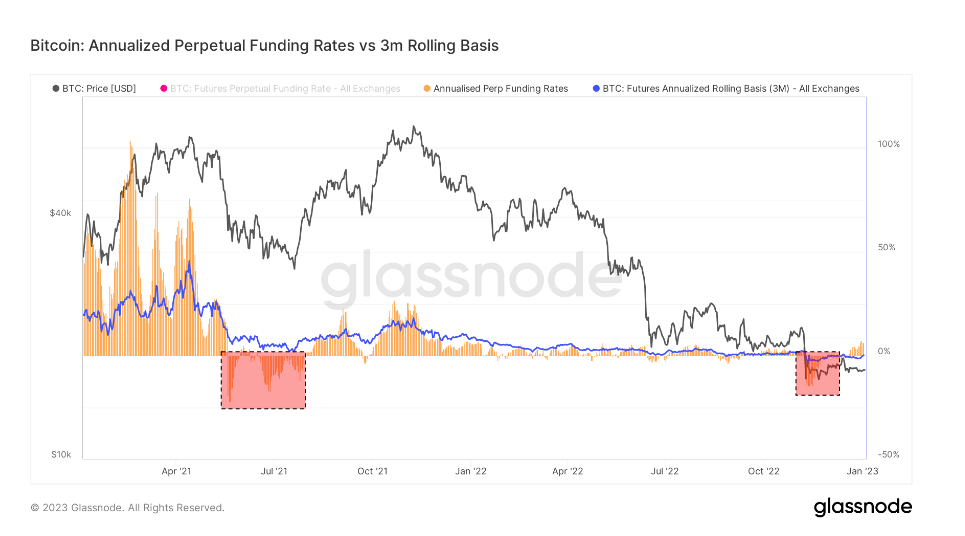

Tekintettel a lejáró és a perpetual futures piac méretére, a kettő összehasonlítása megmutathatja a szélesebb piaci hangulatot a jövőbeni ármozgások tekintetében.

A Bitcoin évesített 3 hónapos határidős bázisa összehasonlítja a cash-and-carry kereskedésben elérhető éves hozamrátákat a 3 hónapos lejáratú határidős ügyletek és az állandó finanszírozási ráták között.

A mérőszám CryptoSlate elemzése azt mutatja, hogy az örök határidős ügyletek alapja lényegesen ingadozóbb, mint a lejáró határidős ügyletek bázisa. A kettő közötti eltérés a piaci tőkeáttétel iránti megnövekedett kereslet eredménye. Úgy tűnik, a kereskedők olyan pénzügyi eszközt keresnek, amely jobban követi az azonnali piaci árindexeket, és az örök határidős ügyletek tökéletesen megfelelnek igényeiknek.

Azok az időszakok, amikor a perpetual futures bázis alacsonyabb, mint a 3 hónapos lejáratú határidős bázis, történelmileg meredek áresések után következtek be. Az olyan nagy csúnya eseményeket, mint a bikapiaci korrekciók vagy az elhúzódó bearish zuhanás, gyakran a perpetual future bázis csökkenése követi.

Másrészt, ha a perpetual futures alapú kereskedés magasabb, mint a 3 hónapos lejáratú határidős bázis, az nagy keresletet jelez a piacon. Ez túlkínálatot hoz létre az eladási oldali szerződésekből, ami árzuhanáshoz vezet, mivel a kereskedők gyorsan cselekszenek a magas finanszírozási ráták csökkentésére.

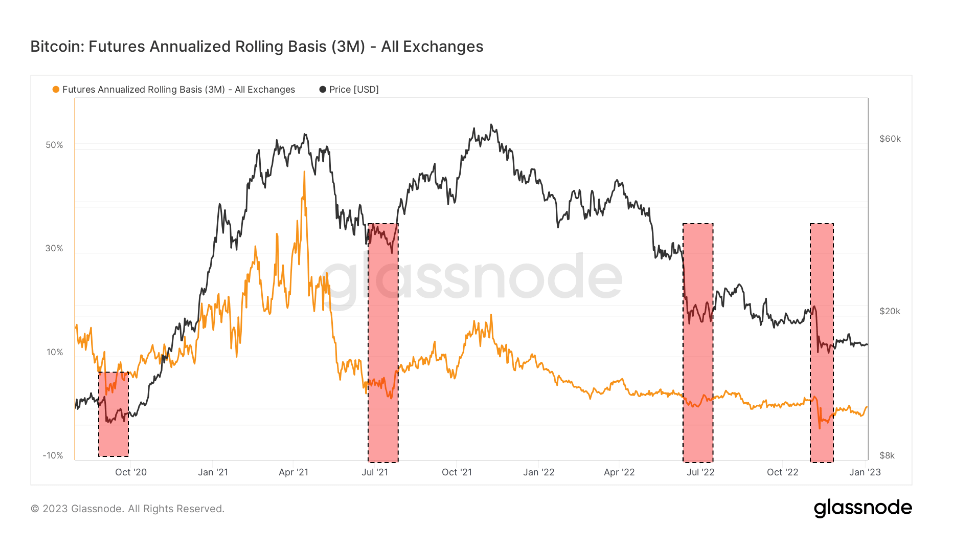

A fenti diagramon látható, hogy az FTX összeomlása idején mind a Bitcoin lejáró határidős ügyletek, mind az örökös csereügyletek visszafelé haladtak.

A backwardáció olyan állapot, amelyben egy határidős kontraktus ára alacsonyabb, mint az alapul szolgáló eszköz azonnali ára. Ez akkor fordul elő, ha egy eszköz iránti kereslet magasabb, mint a következő hónapokban lejáró szerződések kereslete.

Mint ilyen, a visszalépés meglehetősen ritka jelenség a származékos piacokon. Az FTX összeomlása idején a lejáró határidős ügyletek -0.3%-os éves alapon, míg a perpetual swapok -2.5%-os éves alapon forogtak.

Az egyetlen hasonló visszalépési időszak 2020 szeptemberében, a kínai bányászati tilalmat követő 2021 nyarán és 2020 júliusában volt tapasztalható. Ezek rendkívül ingadozó időszakok voltak, és a rövidnadrágok domináltak. Mindezen visszaesési periódusok során a piac lefelé húzódott, és felkészült a további zuhanásra.

A lemaradás minden időszakát azonban árrali követte. A felfelé irányuló árakció 2020 októberében kezdődött, és 2021 áprilisában érte el a csúcsot. 2021 júliusa mínuszban telt, majd 2021 decemberéig tartó rali követte. A Terra 2022 júniusi összeomlása nyomán a nyár végéig emelkedés következett be. szeptember.

Az FTX összeomlása okozta vertikális áresés a korábban rögzített időszakokhoz kísértetiesen hasonlító visszalépést hozott. Ha a történelmi minták megismétlődnének, a piac pozitív árfolyammozgást tapasztalhat a következő hónapokban.

A sajtó idején Bitcoin az első helyen áll a piaci kapitalizáció és a BTC ár alapján up 1.06% az elmúlt 24 órában. A BTC piaci kapitalizációja 325.89 milliárd $ 24 órás kereskedési volumennel 12.84 milliárd $. További információ ›

BTCUSD diagram a TradingView szerint

Piaci összefoglaló

A sajtó megjelenése idején a globális kriptovaluta piac értéke a következő 823.22 milliárd $ 24 órás hangerővel 26.36 milliárd $. A Bitcoin dominancia jelenleg a 39.59%. További információ ›

Forrás: https://cryptoslate.com/bitcoins-annualized-3-month-futures-basis-show-calm-before-the-storm/