Makró áttekintése

A kritikus események összefoglalója, október 10-ével kezdődő hét

Mivel a CryptSslate részt vett a Bitcoin Amsterdam rendezvényen, az október 10-től kezdődő héten nem készült heti MacroSlate jelentés.

Október 13-án az Egyesült Államok fogyasztói árindex-inflációs jelentése aggasztóan megugrott az élelmiszer- és energiaárak szeptemberben, így a tízéves államkincstár 4.08%-os csúcsra emelkedett.

Míg október 14-én az Egyesült Királyságban a fiskális politika újrafordulása után fordult. A BOE jumbo méretű aranyozott vásárlásait véglegesítették, ami stabilizálta a hozamokat. Így Japán az egyetlen G7 jegybank, amely továbbra is támogatja államadósságát, miközben a tízéves államkincstár 25 bázispont felett volt, a jen pedig a dollárral szemben folyamatosan újabb csúcsokat ért el.

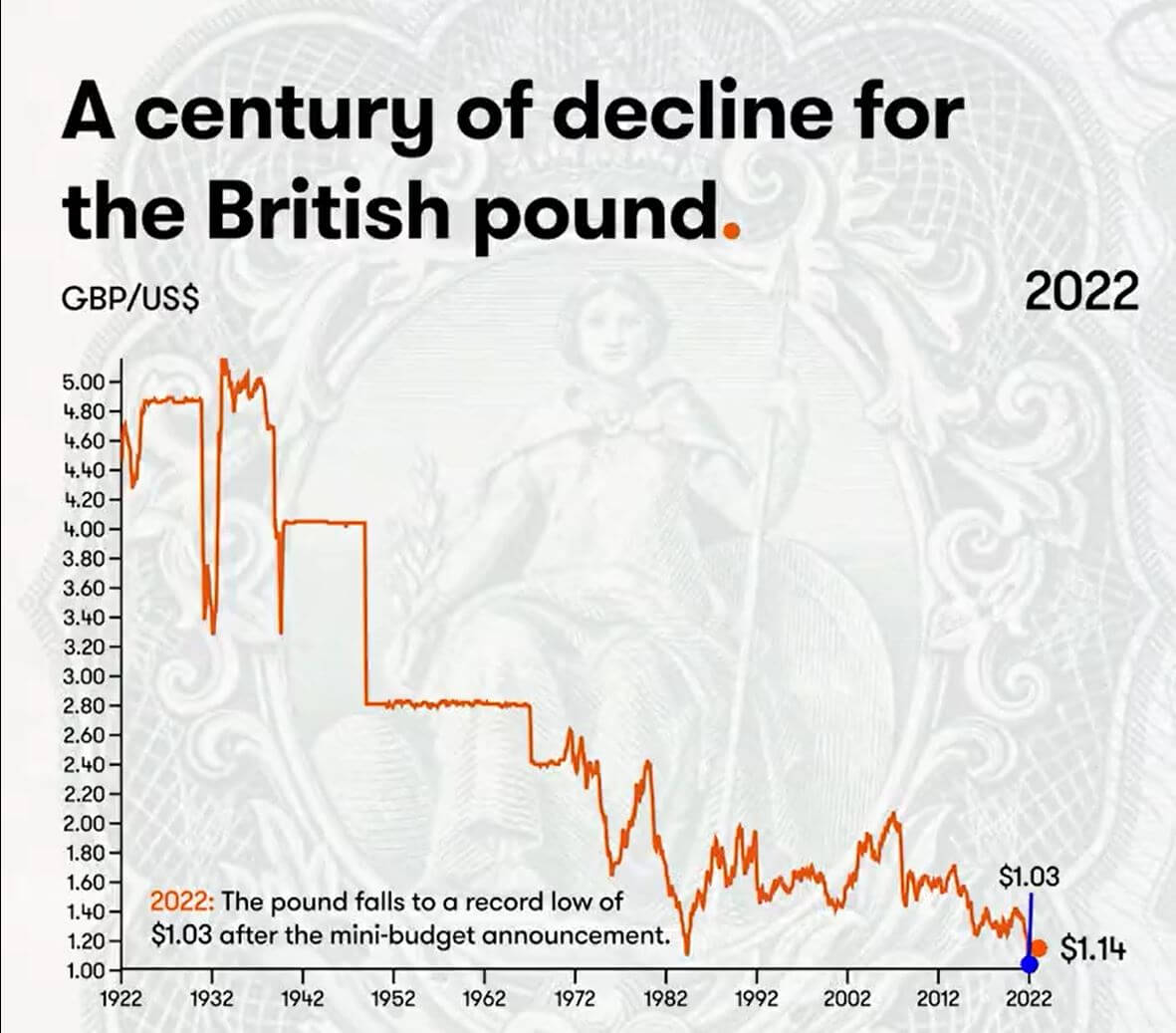

Az angol font hanyatlása évszázada

A 2022-es év új mélypontokat hozott az angol fontban, a kormány felborult, az aranyozott piac instabil, a BOE pedig védőeszközként működik. A rossz monetáris és fiskális politikai döntések hatása, mivel a hosszú lejáratú kötvényhozamok megrázták és veszélyeztették a túltőkésített nyugdíjalapok fizetőképességét.

Sok befektető azonban úgy véli, hogy ez egy ciklus, és a font visszatér. Ha olcsó megvenni, a befektetők megveszik. Ez azonban nem biztos, hogy így van; az Egyesült Királyság akut energiahiánnyal és minimális devizatartalékokkal néz szembe a valuta védelmében.

Az elmúlt évszázadban hatalmas hanyatlás volt tapasztalható az angol font árfolyamában, és nem úgy tűnik, hogy hamarosan jobb lesz.

Amióta az amerikai dollár 1791-ben megjelent, a szabadpiaci árfolyam 4.55 dollár és 1 font között volt. Gyorsan előre 1925-ig, és a font lefelé csúszik a dollárral szemben.

- 1925 – Winston Churchill visszaállítja a fontot az aranystandardhoz a háború előtti 4.86 dolláros árfolyamon.

- 1931 – A font lekerül az aranystandardról, és a font jelentősen csökken. 1 font 3.28 dollárnak felel meg.

- 1940 – A második világháború kitörésekor az angol font lejjebb kerül. A brit kormány 1 GBP és 4.03 USD között tartja az értéket.

- 1949 – A brit kormány 2.80 dollárra értékeli le a fontot, hogy támogassa az exportot és helyreállítsa a gazdaság egyensúlyát.

- 1967 – Beüt a gazdasági válság. A brit kormány 2.40 dollárra értékeli le a fontot

- 1976 – A magas munkanélküliség és az infláció arra kényszerítette Nagy-Britanniát, hogy IMF-kölcsönt kérjen. A Sterling lebeghet.

- 1985 – Ronald Regan adócsökkentései fellendítették az Egyesült Államok gazdaságát, és hatalmas dollárerőhöz vezettek.

- 1992 – az Egyesült Királyság kilép az árfolyam-mechanizmusból, és a font árfolyama 1.48 dollárra esik.

- 2001 – A font 1.40 dollárra esik a dot-com buborék után.

- 2008 – A globális pénzügyi összeomlás miatt a dollár menedékvalutaként működik.

- 2016 – A Brexit-népszavazás szerint a font árfolyama 1.23 dollárra esik.

- 2022 – A font rekordmélységre, 1.03 dollárra esik a miniköltségvetés bejelentése után.

(Ha kíváncsi, 1861 és 1864 között a £ 9 dolláros emelkedés a polgárháború elől menekülő amerikai pénz volt.)

összefüggések

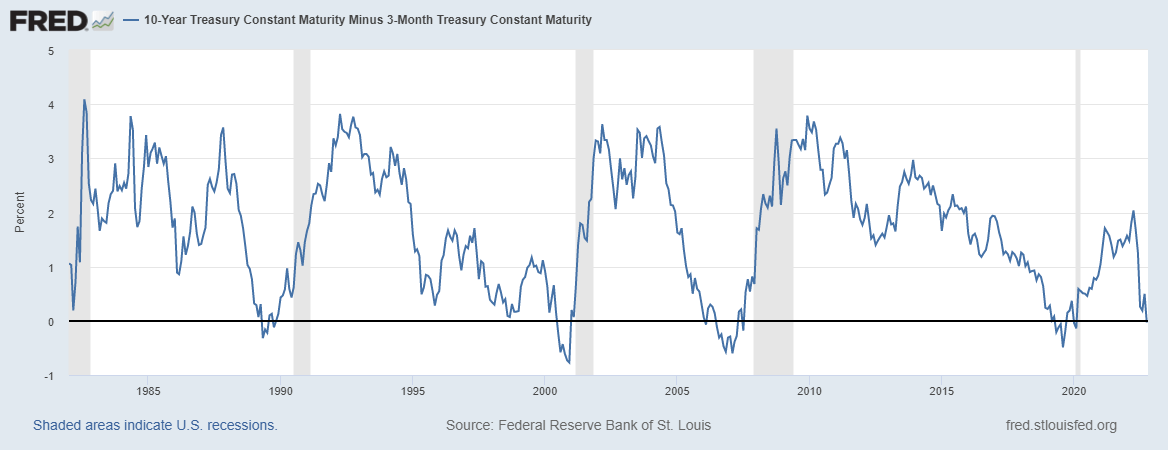

10 éves mínusz három hónapos kincstári invertálás minden recessziót megelőzött a második világháború óta

Amikor a 10 és 2 éves kincstárjegy felára megfordul, azt általában súlyos gazdasági gyengeségre figyelmeztetik; Ezzel szemben, amikor a hitelfelárak megnövekednek a pénzügyi stressz idején, a biztonságos menedéket biztosító eszközökhöz, például a DXY-hez való meneküléskor vagy a kifizetések teljesítéséhez szükséges dollárbeváltások azonnali szükségessége idején.

A 10 év-három hónapos felára október 18-án megfordult, jelenleg -0.03 bázisponton, mivel sok közgazdász úgy véli, hogy ez a pontos recessziós jel. Az egyes hozamgörbék megfordítása minden több mint 40 évre visszanyúló recessziót előrevetített, és a recesszió általában a következő hat-tizenkét hónapon belül következik be.

Részvények és volatilitásmérő

A Standard and Poor's 500 vagy egyszerűen az S&P 500 egy tőzsdeindex, amely 500 amerikai tőzsdén jegyzett nagyvállalat részvényeinek teljesítményét követi nyomon. S&P 500 3,753 2.14% (5 D)

A Nasdaq Stock Market egy New York-i székhelyű amerikai tőzsde. A tőzsdék listáján a forgalmazott részvények kapitalizációja alapján a második helyen áll, a New York-i tőzsde mögött. NASDAQ 11,310 2.48% (5 D)

A Cboe Volatilitási Index vagy VIX egy valós idejű piaci index, amely a piac következő 30 napra vonatkozó volatilitási várakozásait reprezentálja. A befektetők a VIX segítségével mérik a kockázat, a félelem vagy a stressz szintjét a piacon, amikor befektetési döntéseket hoznak. VIX 30 -8.33% (5 D)

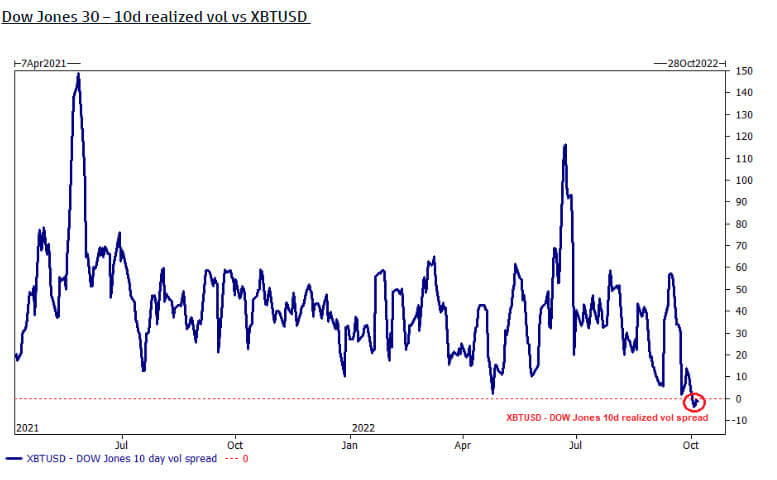

A Bitcoin kevésbé volatilis, mint a Dow Jones

A Dow Jones (30 legnagyobb ipari részvény) hivatalosan volatilisabb, mint a Bitcoin, a tíznapos realizált vol spread szerint. Ennek az az oka, hogy a Bitcoin a harmadik negyedévben viszonylag változatlan maradt az USD-ár tekintetében.

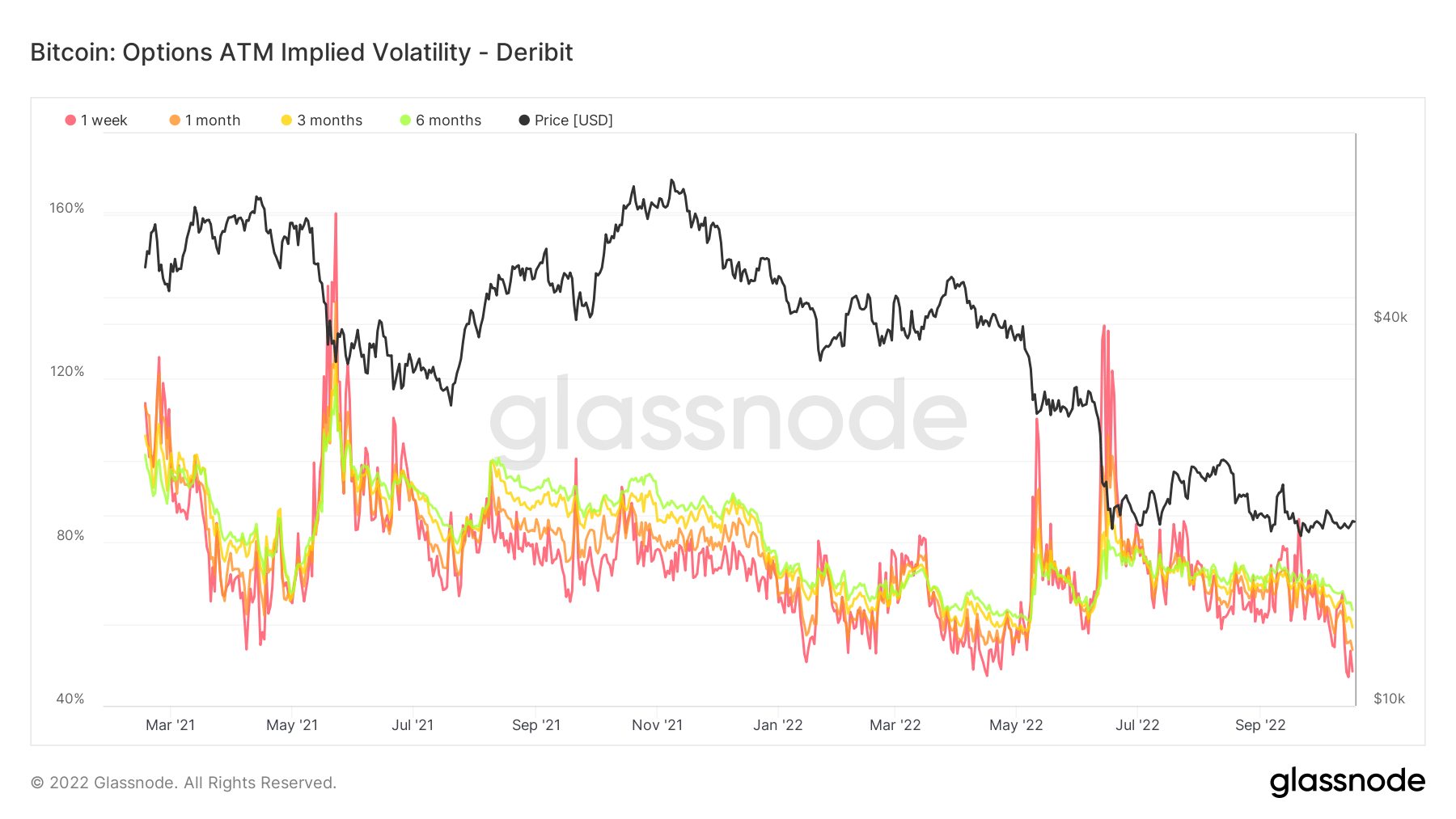

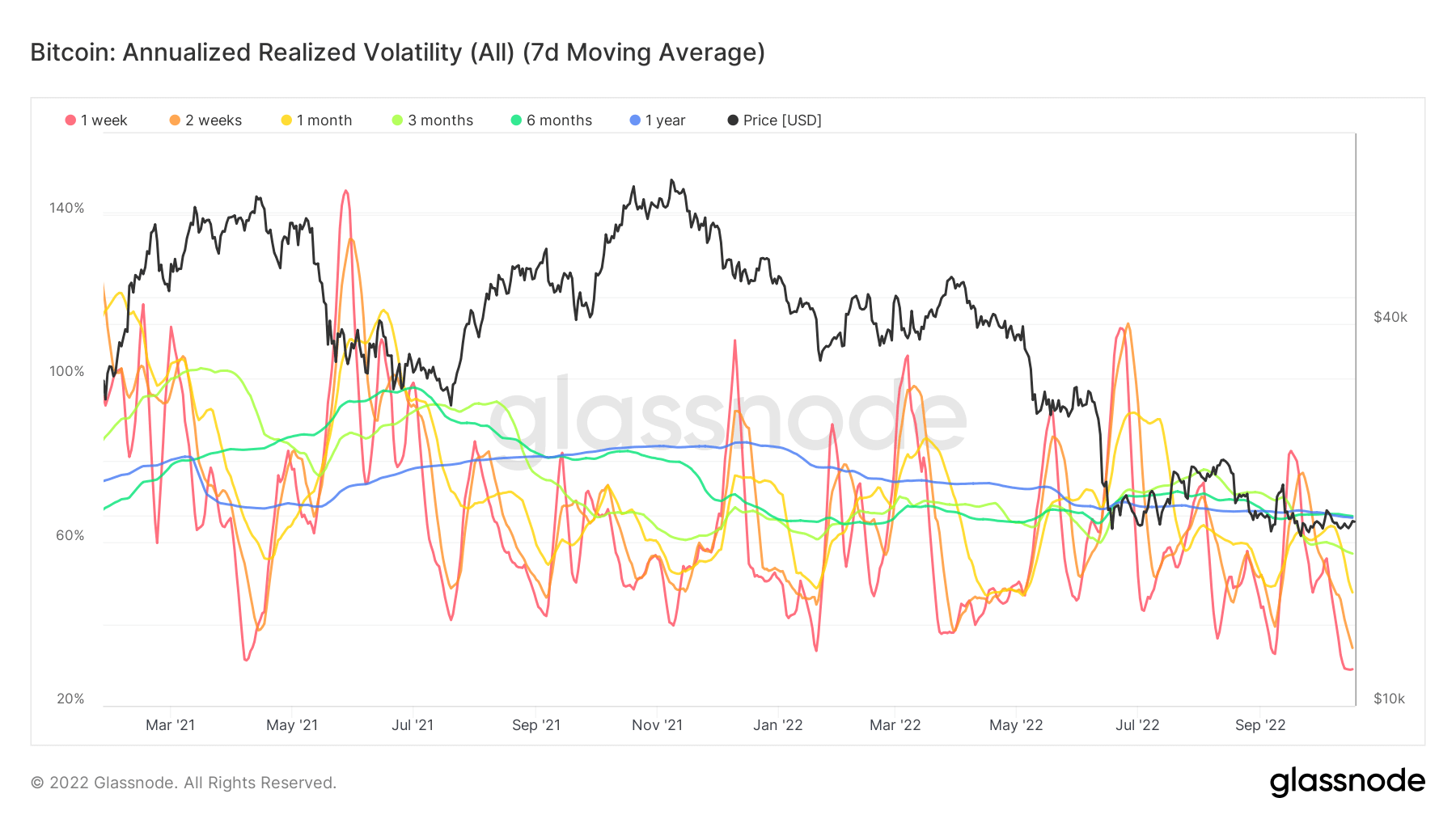

A Bitcoin volatilitása éves mélyponton van

A láncon belüli elemzések az évesített realizált volatilitást történelmi mélyponton, ezen a héten alig 50% alatt mutatják. 2021 márciusa óta az opciók implikált volatilitása négyszer volt 50% alatt, és röviddel ezután heves áringadozásokat tapasztaltak.

Míg hallgatólagos volatilitás a jövőbeli volatilitás piacának értékelésére utal, a realizált volatilitás méri a múltban történteket. Biztató az a célzás, hogy a volatilitás rendkívül alacsony szinten van, miközben a hagyományos pénzügyi eszközök és valuták olyan volatilisak, ahogy jönnek.

Commodities

Az arany iránti keresletet a jegybanki tartalékokban lévő arany mennyisége, az USA-dollár értéke, valamint az arany infláció és valutaleértékelés elleni fedezetként való megtartásának vágya határozza meg, mind hozzájárulnak a nemesfém árának növeléséhez. Aranyár $1,658 0.61% (5 D)

A legtöbb áruhoz hasonlóan az ezüst árát a spekuláció, valamint a kereslet és kínálat határozza meg. Hatással vannak rá a piaci viszonyok (nagy kereskedők vagy befektetők és shortolás), az ipari, kereskedelmi és fogyasztói kereslet, a pénzügyi stressz elleni fedezet és az arany ára. Ezüst ár $19 5.52% (5 D)

Új mélypontra került az amerikai lakásépítők hangulata

A Házépítők Országos Szövetségének lakáspiaci indexe októberben további 8 ponttal 38 pontra süllyedt, utoljára 2012-ben, közvetlenül a GFC fellendülése után. A 7%-ot megközelítő jelzáloghitelek jelentősen gyengítették a keresletet.

A NAHB és az S&P 500 egymásra vetítése a legutóbbi két recesszióval, 2008-ban és 2020-ban nem sok jót ígér az idei év végi és 2023-as eseményeknek; a részvények tovább zuhanhatnak a lefelé mutató irány felé, ha a trend továbbra is a barátja lesz.

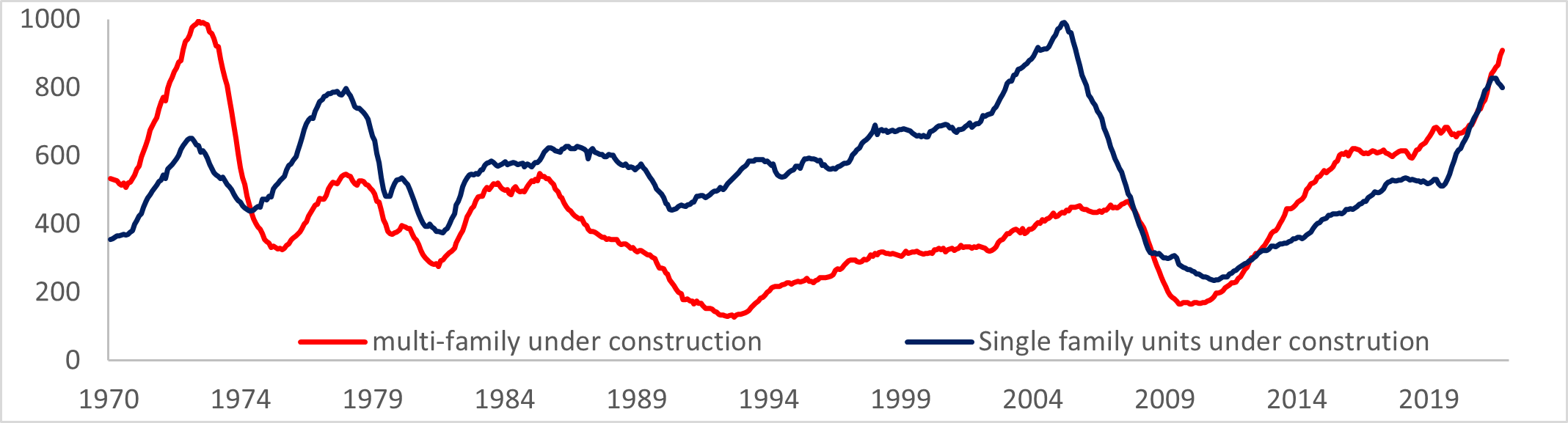

Az Egyesült Államok építése nagyobb probléma

Az MBA szerint az átlagos 30 éves jelzáloghitelek kamata 6.92%-kal emelkedett, a lakásvásárlási igények pedig jelentősen, közel 4%-kal csökkentek.

Az engedélyek számának növekedése a bérlemények iránti továbbra is erős kereslet következtében nőtt, miközben az egylakásos családi engedélyek száma a járvány óta a legalacsonyabb szintre csökkent. Jelenleg több egység épül, mint 1974 óta bármikor; ez a jelek szerint nem tesz jót a többcsaládos építkezéseknek.

Árfolyamok és valuta

A 10 éves kincstárjegy az Egyesült Államok kormánya által kibocsátott adósságkötelezettség, amelynek lejárata az első kibocsátáskor 10 év. A 10 éves lejáratú kincstárjegy fix kamatozású kamatot fizet félévente egyszer, és a névértéket a lejáratkor fizeti ki tulajdonosának. 10 éves kincstári hozam 4.221% 4.95% (5 D)

Az USA-dollár-index az USA-dollár egy külföldi valutakosárhoz viszonyított értékének mérőszáma. DXY 111.875 -1.12% (5 D)

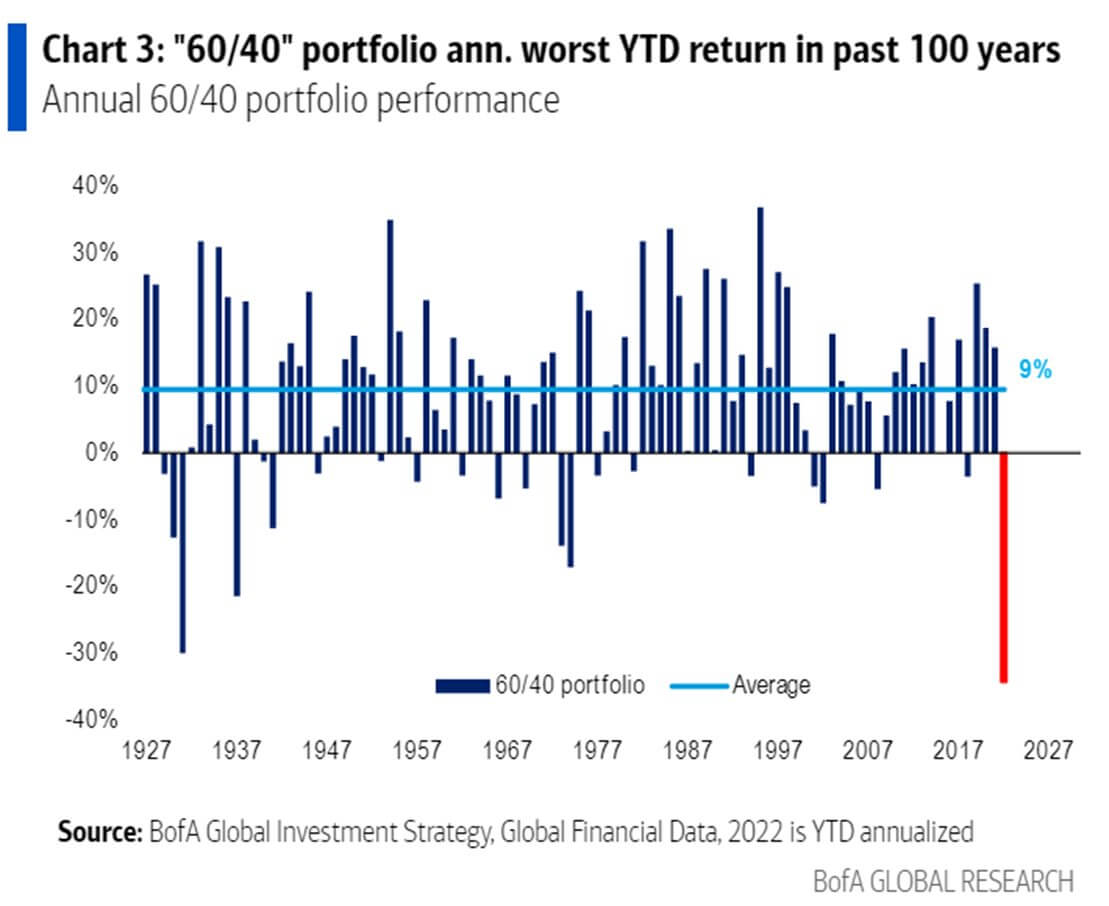

Páratlan mozgások a fix kamatozású piacon

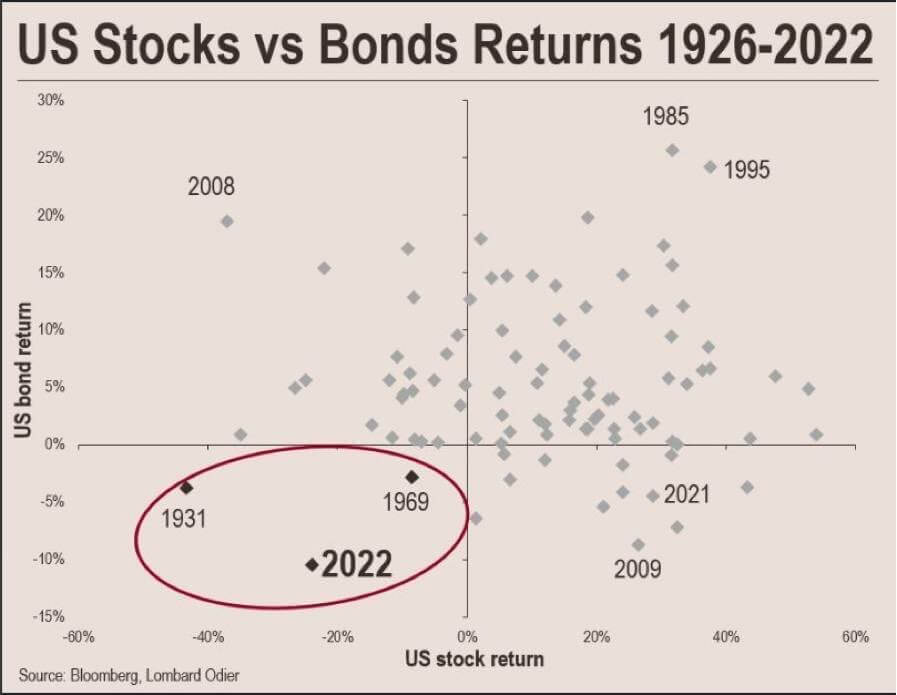

2022 példátlan év volt az eszközök teljesítménye szempontjából; Az eddigi 60/40-es portfólió az elmúlt 100 évben a BofA szerint rosszabb teljesítmény, még az 1929-es globális válságnál is rosszabb.

Eddig 2022-ben az amerikai részvény- és kötvénypiac összesen közel 60 billió dollárt veszített. Legutóbb, amikor az amerikai piacok ilyen súlyos lehívással szembesültek, az Egyesült Államok kormánya a következő két éven belül nem teljesítette az aranyrögöt.

1933-ban a 6102. számú végrehajtói rendelet megkövetelte, hogy minden személy aranyvermet szállítson a Federal Reserve-nek troyunciánként 20.67 dollárért. Az Egyesült Államok 1879 óta aranystandardon volt, de az 1930-as években a nagy gazdasági világválság arra rémítette a közvéleményt, hogy aranyat halmozzanak fel.

Másodszor, 1971-ben, a Nixon-sokk idején, Nixon elnök bezárta az 1971-es aranyablakot, az amerikai dollár aranyra válthatóságát, hogy kezelje az ország inflációs problémáját, és eltántorítsa a külföldi kormányokat attól, hogy több dollárt váltsanak aranyra.

Bitcoin áttekintése

A Bitcoin (BTC) ára USD-ben. Bitcoin ár $19,160 -1.93% (5 D)

A Bitcoin teljes piaci kapitalizációjának mértéke a nagyobb kriptovaluta-piaci sapkához képest. Bitcoin dominancia 41.93% 0.36% (5 D)

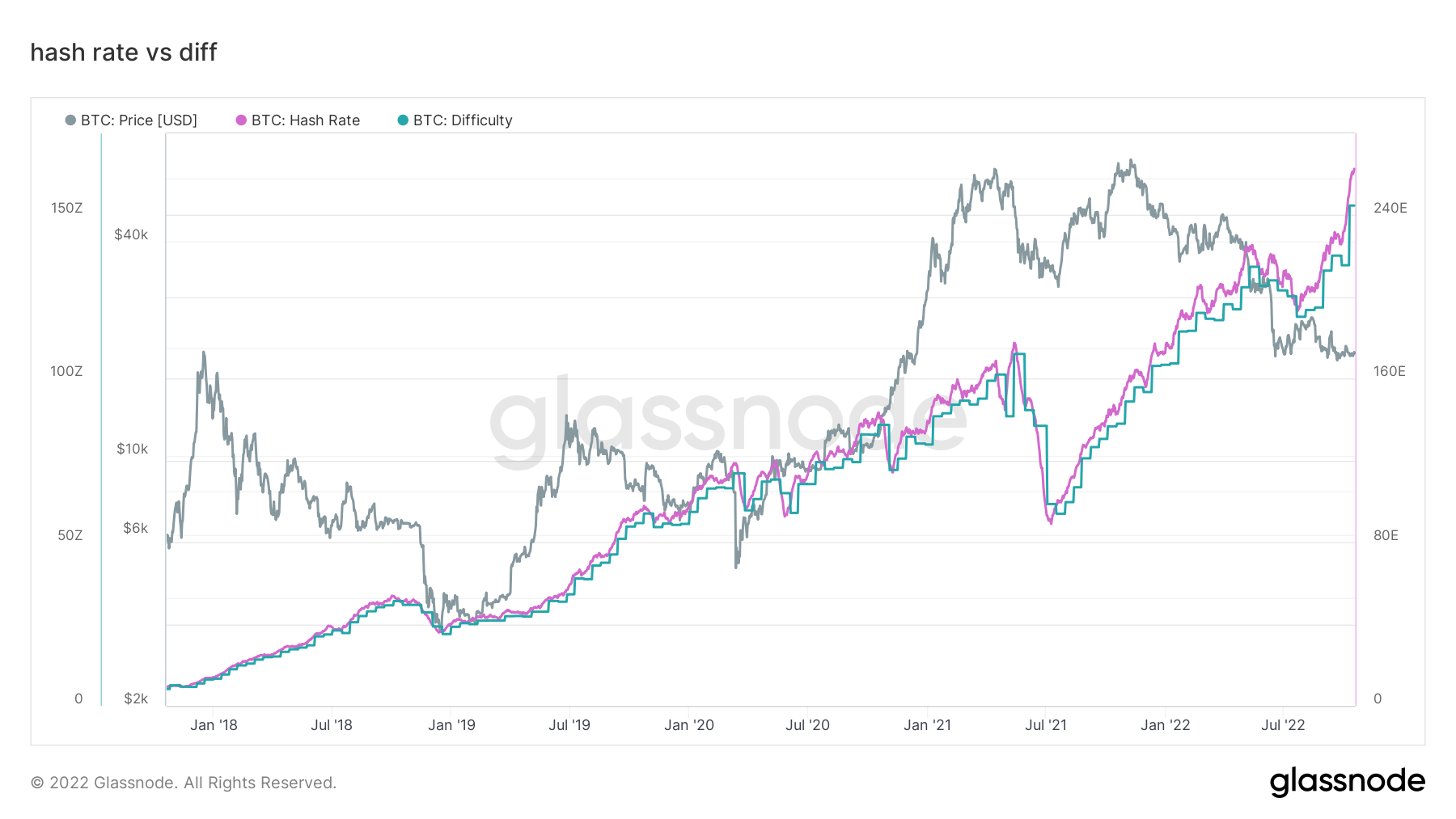

- A Bitcoin hash árfolyama tovább szárnyalt – 260 EH/S

- A BTC-ben denominált határidős nyitott kamat eléri a 650 ezret

- Az előrejelzések szerint a nehézség 3%-kal fog növekedni

- Az ázsiai kereskedelmi prémium a legmagasabb a 2019-2020-as utolsó medvepiac óta

Címek

A hálózat alapvető címmérőinek gyűjteménye.

Azon egyedi címek száma, amelyek küldőként vagy fogadóként aktívak voltak a hálózatban. Csak azokat a címeket számolja a rendszer, amelyek aktívak voltak a sikeres tranzakciókban. Aktív címek 889,323 3.64% (5 D)

Azon egyedi címek száma, amelyek először jelentek meg a hálózatban a natív érme tranzakciójában. Új címek 406,205 1.97% (5 D)

Az 1 vagy annál kevesebb BTC-t tartalmazó egyedi címek száma. ≥ 1 BTC-vel rendelkező címek 908,988 0.40% (5 D)

A legalább 1 XNUMX BTC-t tartalmazó egyedi címek száma. Olyan címek, amelyek egyenlege ≤ 1k BTC 2,128 0.52% (5 D)

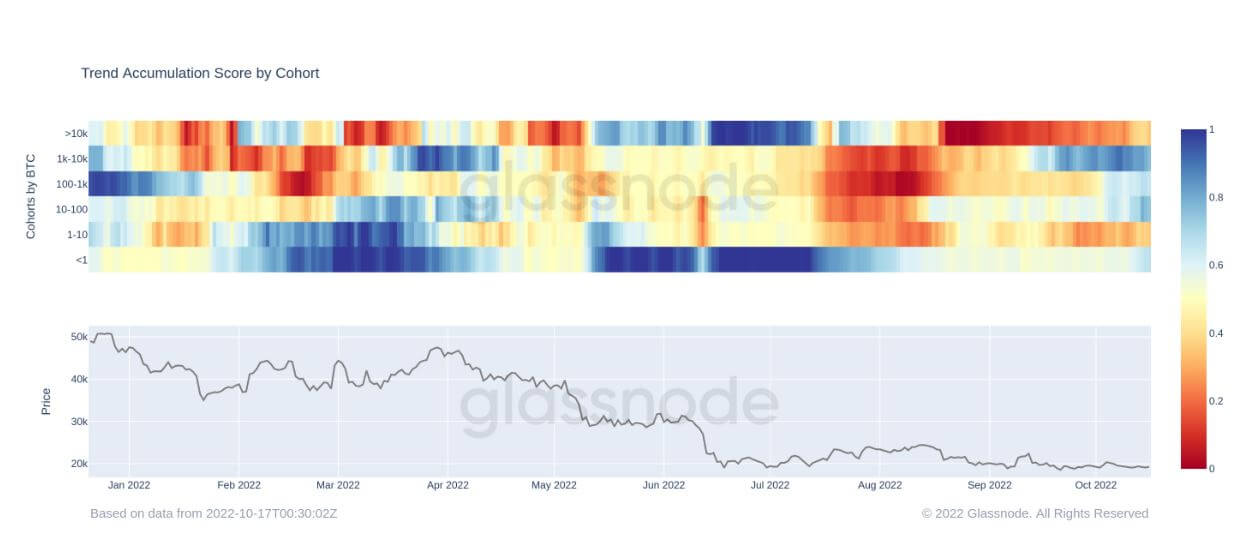

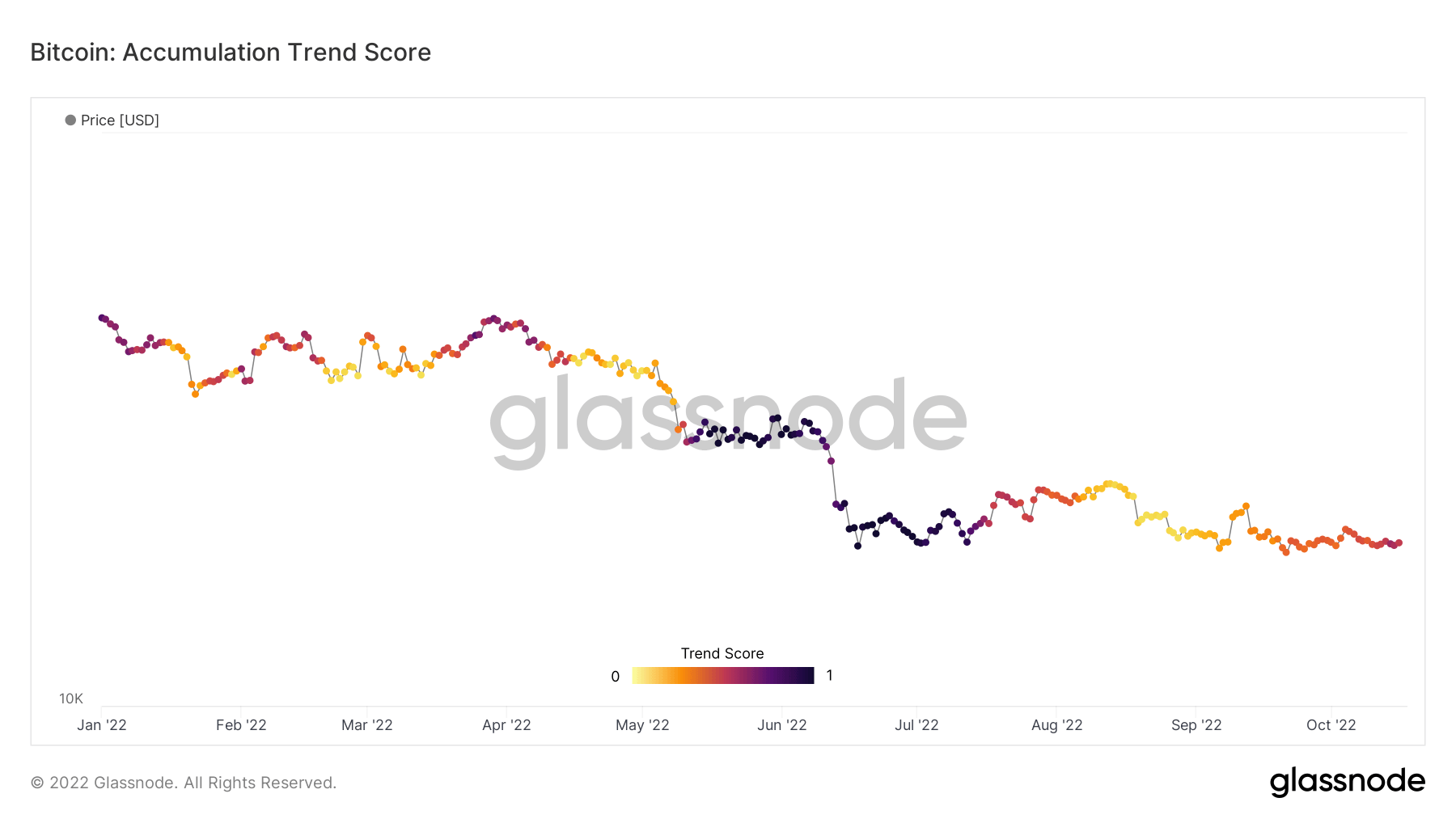

Július óta először nettó felhalmozás

Az Accumulation Trend Score egy olyan mutató, amely a láncon belül aktívan érméket felhalmozó entitások relatív méretét tükrözi BTC-állományuk tekintetében. Az Accumulation Trend Score skála az entitások egyenlegének nagyságát (részvételi pontszámát), valamint az elmúlt hónap során szerzett/eladott új érmék mennyiségét (egyenlegváltozási pontszámuk) egyaránt tükrözi.

Az 1-hez közelebbi felhalmozási trend pontszám azt jelzi, hogy összesítve nagyobb entitások (vagy a hálózat nagy része) halmozódnak fel, a 0-hoz viszonyított érték pedig azt jelenti, hogy szétosztanak vagy nem halmoznak fel. Ez betekintést nyújt a piaci szereplők egyenlegnagyságába és a felhalmozási viselkedésükbe az elmúlt hónapban.

Augusztus eleje óta a bitcoin-ökoszisztéma nettó terjesztőket látott a makrogazdasági bizonytalanságtól való félelem miatt, és a hagyományos pénzügyi eszközök megsérülnek. Azóta azonban a BTC viszonylag lapos maradt, és a 20 XNUMX dollár körül mozog, ami biztató volt, és nagy valószínűséggel figyelmeztette a Wall Streetet, hogy ez az eszköz itt marad.

Ha az alábbi kohorszokat nézzük, számos közülük ismét felhalmozódik, például a bálnák 1 10 és 1 10 BTC között vannak, és a kiskereskedelmi forgalom kevesebb, mint XNUMX BTC. A XNUMX XNUMX BTC-vel rendelkező bálnák még mindig nettó eladók, de inkább narancssárgává változtak, mint vörösbe, ami azt mutatja, hogy elterjedtségük csökken, és kisebb az eladási nyomás.

Származékok

A származékos ügylet két fél közötti szerződés, amely értékét/árát egy mögöttes eszközből vezeti le. A származtatott ügyletek leggyakoribb típusai a határidős ügyletek, az opciók és a swapok. Ez egy pénzügyi eszköz, amely értékét/árát a mögöttes eszközökből vezeti le.

A nyitott határidős szerződésekben allokált pénzeszközök teljes összege (USD-érték). Határidős nyitott kamat $ 12.68B 5.20% (5 D)

A határidős ügyletekkel az elmúlt 24 órában kereskedett teljes mennyiség (USD-érték). Futures kötet $ 24.35B $153.29 (5 D)

A határidős ügyletek rövid pozícióiból likvidált mennyiség (USD-érték). Teljes hosszú felszámolás $ 42.01M $0 (5 D)

A határidős kontraktusok hosszú pozícióiból likvidált mennyiség (USD-érték). Összes rövid felszámolás $ 42.01M $ 3.25M (5 D)

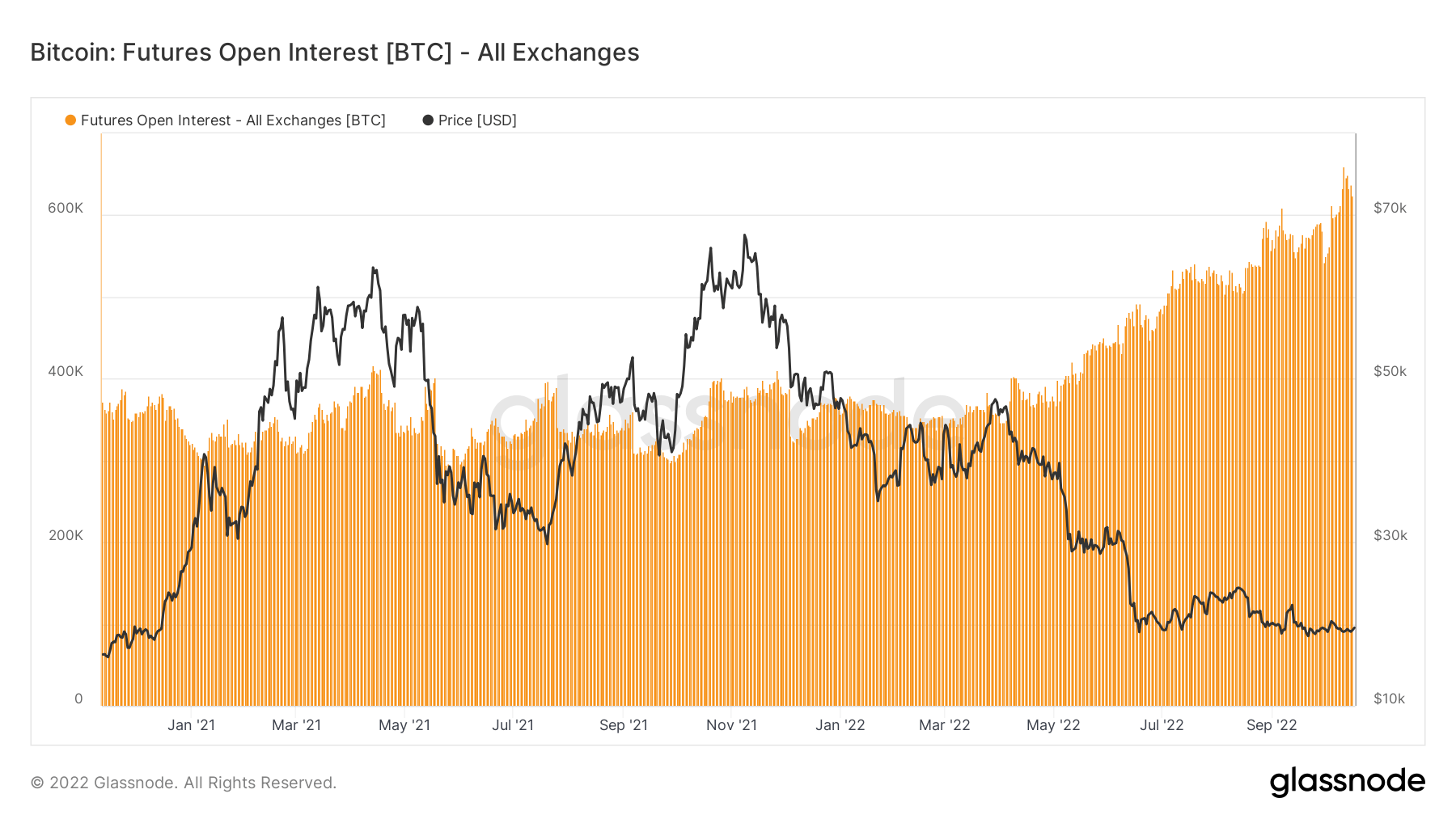

A határidős ügyletek minden idők csúcsán nyitják meg a kamatokat Bitcoinban

A határidős nyitott kamat, a rendelkezésre álló határidős kontraktusokban allokált teljes összeg (USD értékben) történelmi csúcsot ért el. Ez azt mutatja, hogy a piacon belüli spekulációk szintje nő, annak ellenére, hogy a Bitcoin 70%-ot esett minden idők csúcsához képest.

A határidős nyitott kamata viszonylag változatlan maradt 2021 januárja és 2022 májusa között, nagyjából 350 640 BTC, de XNUMX XNUMX Bitcoin-ban denominált nyitott kamatra emelkedett.

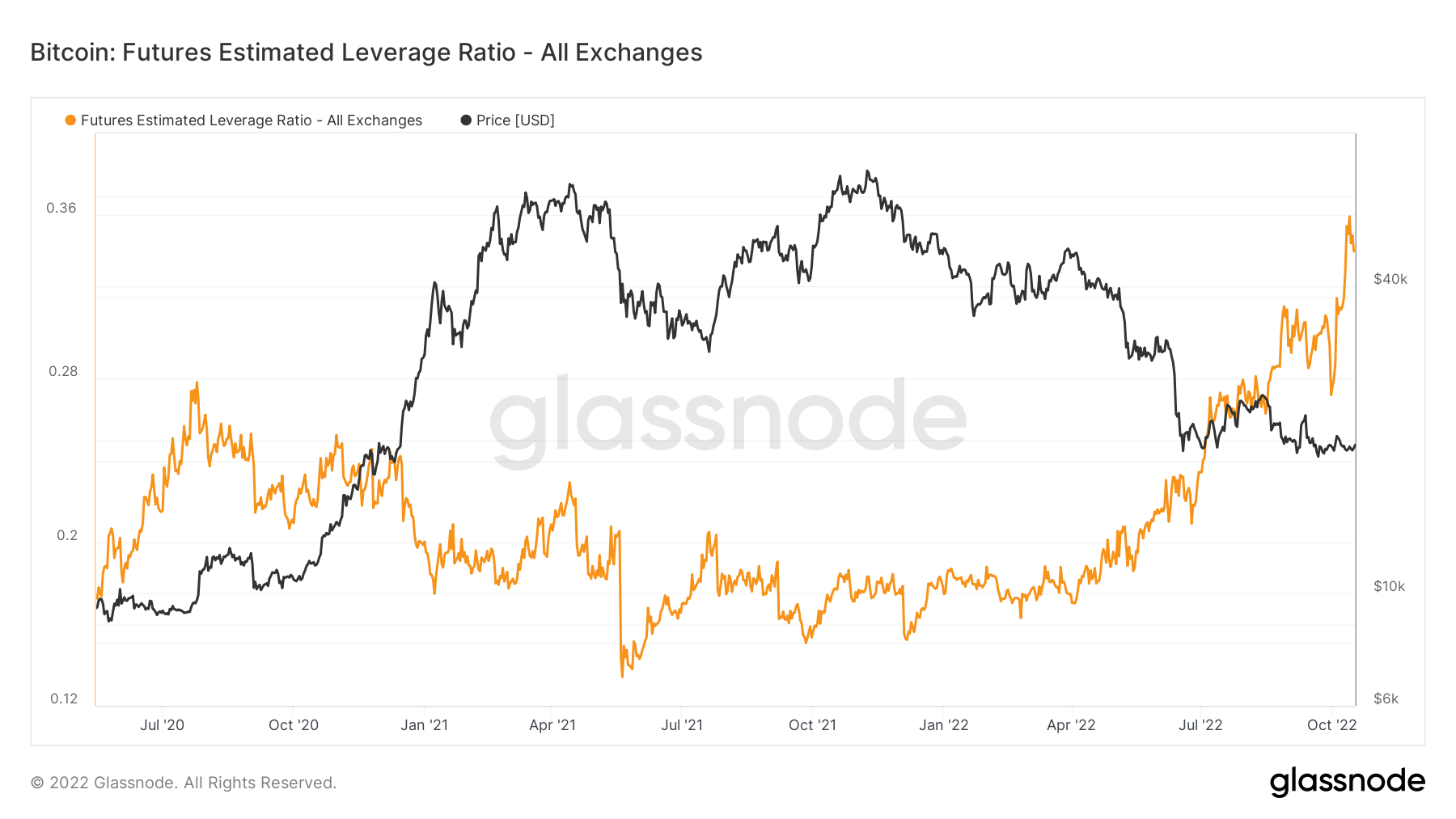

A tőkeáttétel tovább növekszik

Az Estimated Leverage Ratio a határidős ügyletek nyitott kamata és a megfelelő tőzsde egyenlege aránya.

2020 májusa és 2022 májusa között az ELR állandó 0.17 és 0.25 közötti tartományban maradt; 2022 júniusa óta azonban az ELR figyelemre méltó emelkedést mutat. Az ELR történelmi csúcson van, és jelentős mennyiségű tőkeáttételt kell feloldani. A BTC ökoszisztéma jelenleg alacsony likviditással rendelkezik, mivel medvepiacon van, miközben jelentős mennyiségű készpénz marad a pálya szélén; várható, hogy ez a tőkeáttétel csökkenni kezd.

Miners

A kivonatolási teljesítménnyel, a bevétellel és a blokkgyártással kapcsolatos alapvető bányászati mutatók áttekintése.

A hálózat bányászai által másodpercenként előállított kivonatok átlagos becsült száma. Hash Rate 262 TH / s 2.34% (5 D)

A blokk bányászásához szükséges kivonatok jelenlegi becsült száma. Megjegyzés: A Bitcoin nehézségét gyakran a keletkezési blokkhoz viszonyított relatív nehézségként jelölik, amely körülbelül 2^32 hash-t igényelt. A blokkláncok jobb összehasonlítása érdekében értékeinket nyers hash-ekkel jelöljük. Nehézség 152 T 13.43% (14 D)

A bányászcímeken tárolt teljes készlet. Miner Balance 1,830,490 BTC -0.20% (5 D)

A bányászoktól a cserepénztárcákba átadott érmék teljes mennyisége. Csak a közvetlen átutalások számítanak bele. A bányász nettó pozíciójának változása -23,592 XNUMX XNUMX BTC -14,681 XNUMX XNUMX BTC (5 D)

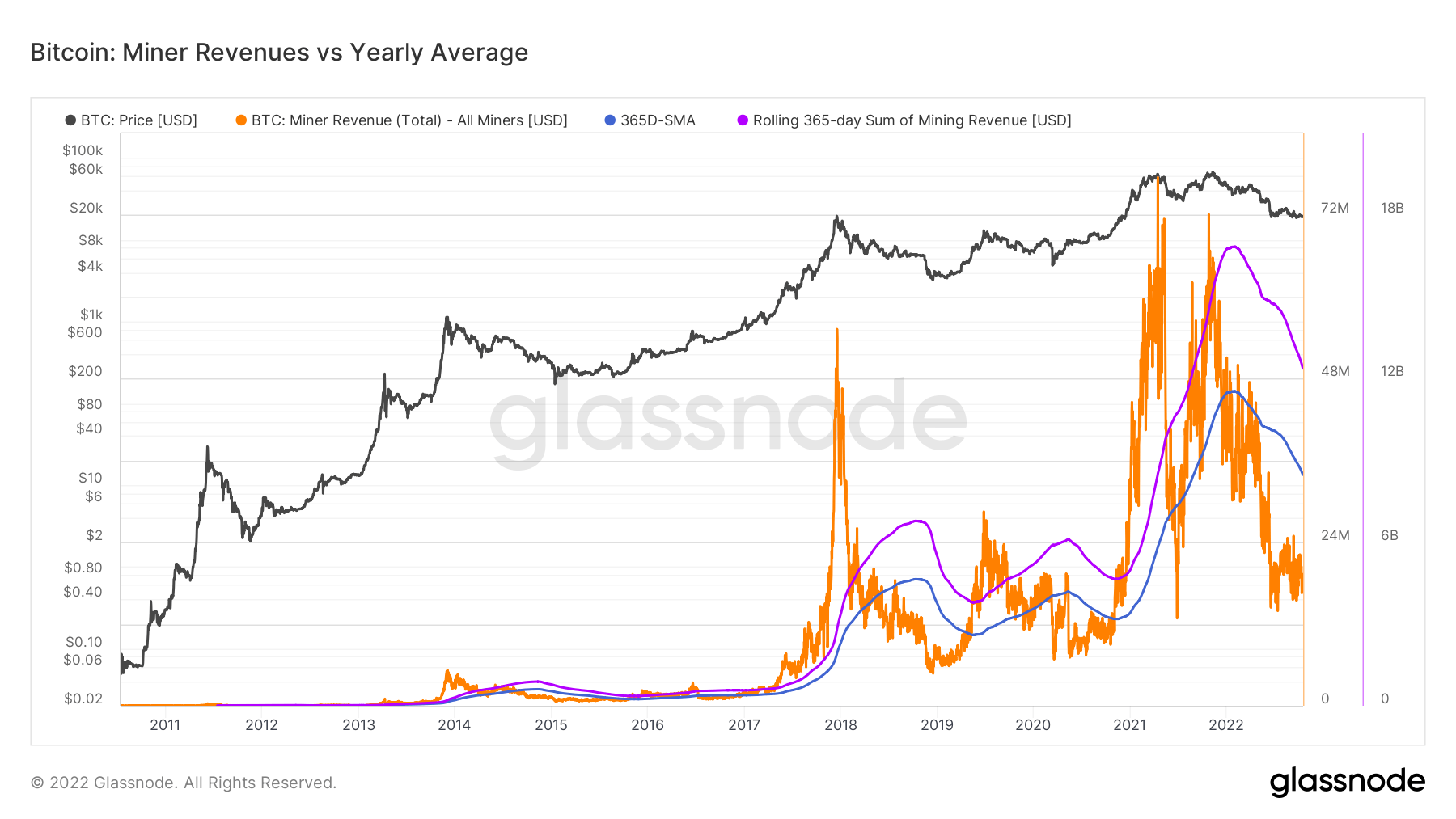

A bányászok továbbra is megszorulnak

Augusztustól októberig a hash-arány exponenciálisan, 220 EH/S-ről 260 EH/s-ra nőtt, ez a medvepiac idején nem volt hallható, és nehézségekbe ütközik a felzárkózás, ami szintén történelmi csúcson van. továbbra is megszorítja a bányászok bevételeit. Amikor a következő nehézségi korszak befejeződik, az előrejelzések szerint további 3%-ot fog kiigazítani a felfelé mutatóhoz. 2021 májusának távoli emléke, amikor Kína betiltotta a bányászatot, és a hálózat 84 EH/S-re csökkent.

Ahhoz, hogy kontextusba helyezzük a bányászok stresszhelyzetét és a bevétel hiányát, a bányászok bevétele alatti mutató az éves átlaghoz képest. A BTC bányászoknak kifizetett napi USD-bevételt narancssárga színben mutatja, és összehasonlítja a 365 napos mozgóátlaggal. Figyelembe véve az összesített iparági bevételt a bányászati bevételek gördülő 365 napos összegén.

Láncon belüli tevékenység

A központosított cseretevékenységhez kapcsolódó on-chain mutatók gyűjtése.

A cserecímeken tárolt érmék teljes mennyisége. Csereegyenleg 2,343,473 BTC -57,299 XNUMX XNUMX BTC (5 D)

A cserepénztárcában tartott készlet 30 napos változása. Csere nettó pozíció változás 281,432 BTC -395,437 XNUMX XNUMX BTC (30 D)

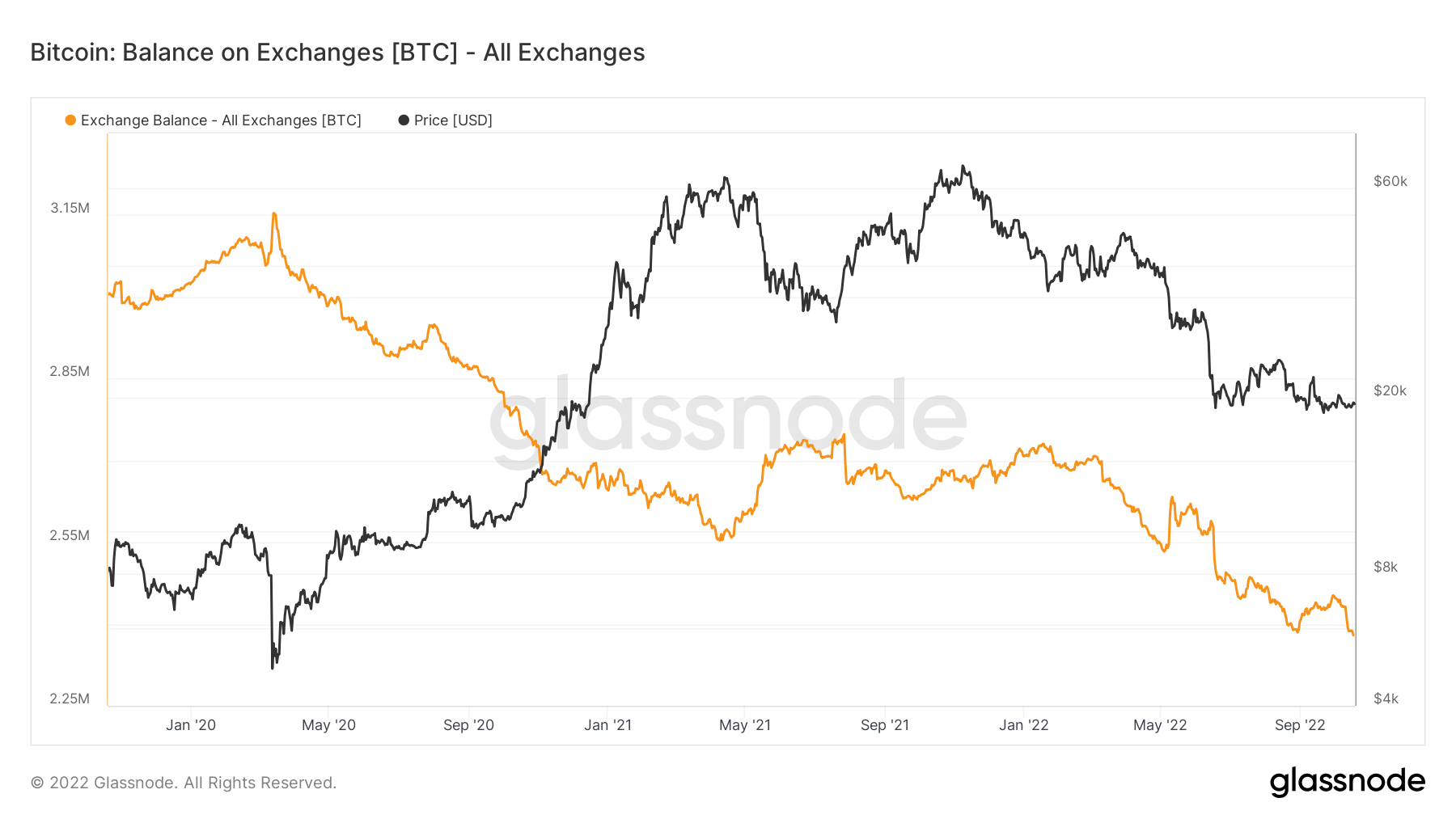

A tőzsdén tartott bitcoin az elmúlt 4 év legalacsonyabb szintjét érte el

A tőzsdék által tartott bitcoin az elmúlt négy év legalacsonyabb szintjét érte el. Jelenleg a tőzsdék által birtokolt Bitcoin összeg alig 2,4 millió dollár alatt van, amit az alábbi diagramon a narancssárga vonal jelöl.

A tél folyamán több mint 300,000 4 Bitcoint távolítottak el a tőzsdékről, ami a befektetők körében emelkedő tendenciát jelez. Ezzel a tőzsdék által tartott kínálat 2,4 éves legalacsonyabb szintjére süllyedt. Utoljára 2018 végén volt a Bitcoin egyenlege a tőzsdéken XNUMX millió dollár körül.

A tőzsdékben tartott jelenlegi 2,4 millió dollár a piacon lévő Bitcoin-kínálat nagyjából 12%-ának felel meg.

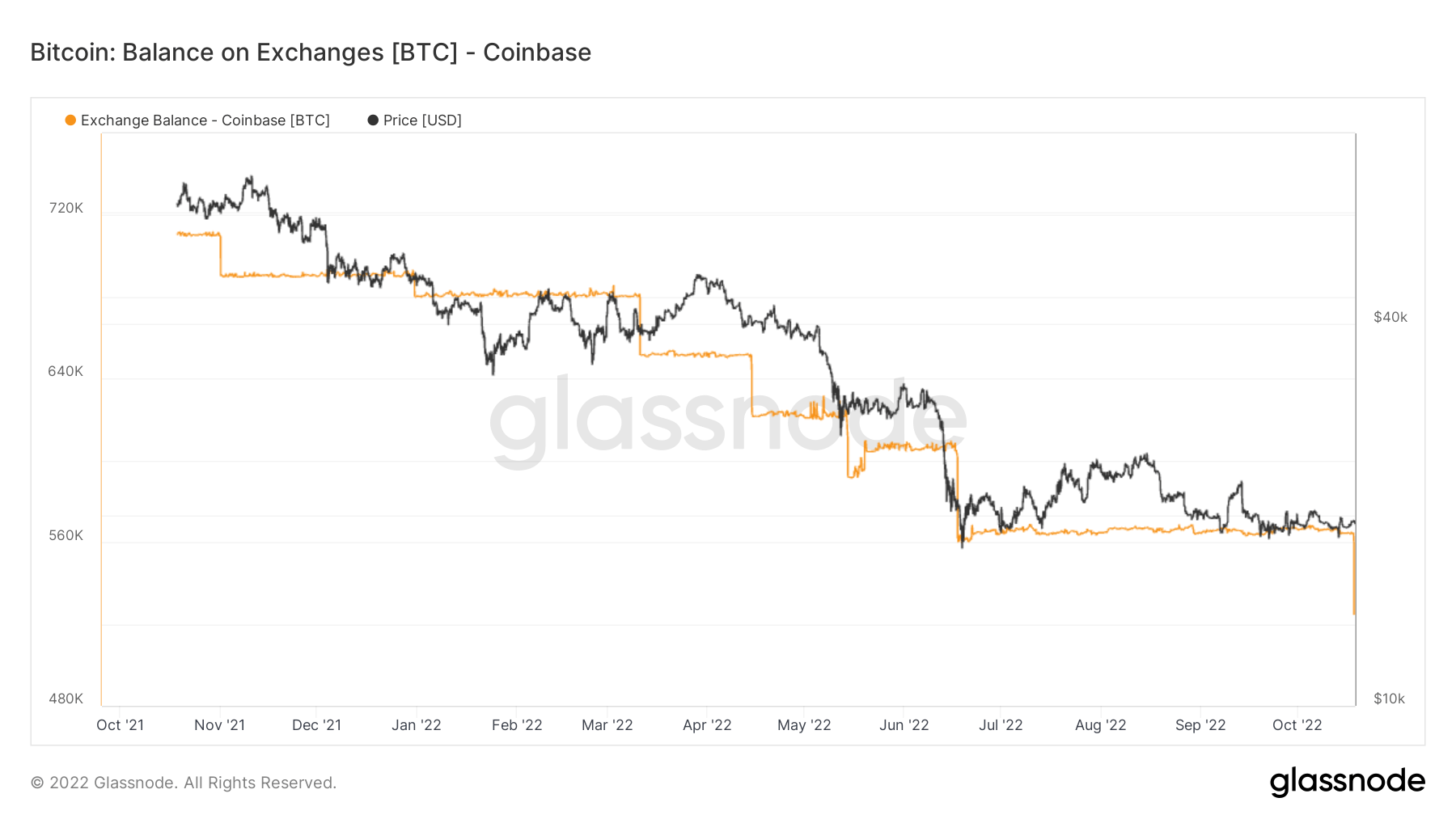

A 2021. novemberi bikaviadal óta minimális mennyiségű bitcoin került vissza a tőzsdére. Abban az időben a Coinbase birtokolta a teljes Bitcoin kínálat közel 4%-át. A tőzsde a teljes Bitcoin 1%-át veszítette el közel egy év alatt, és ennek alig 3%-át birtokolja.

A Coinbase-t elsősorban az Egyesült Államok nagy intézményei használják, amelyek arról ismertek, hogy hajlamosak vásárolni és birtokolni. Amint azt a fenti diagram is mutatja, a tőzsde jelentős mennyiségű Bitcoint veszített a medvepiac becsapódása után.

Coinbase kellett közel 680,000 560,000 Bitcoin volt az év elején, és ez a szám augusztus nyolc hónapja alatt XNUMX XNUMX-re esett vissza. A váltás elveszett október 50,000-án újabb 18 525,000 Bitcoin, amivel a Coinbase birtokában lévő teljes összeg XNUMX XNUMX-re csökkent.

Földrajzi bontás

A regionális árak kialakítása kétlépéses folyamatban történik: Először is, az ármozgásokat a régiókhoz rendelik a munkaidő alapján az Egyesült Államokban, Európában és Ázsiában. A regionális árakat ezután az egyes régiókra vonatkozó időbeli árváltozások kumulatív összegének kiszámításával határozzák meg.

Ez a mutató az ázsiai munkaidőben beállított regionális ár 30 napos változását mutatja, azaz kínai idő szerint 8:8 és 00:00 között (12:00-XNUMX:XNUMX UTC). Ázsia 3,724 BTC -2,159 XNUMX XNUMX BTC (5 D)

Ez a mérőszám az EU munkaidőben meghatározott regionális ár 30 napos változását mutatja, azaz közép-európai idő szerint reggel 8 és este 8 óra között (07:00-19:00 UTC), illetve közép-európai nyári idő szerint (06:00-18:00). UTC). Európa -3,464 XNUMX XNUMX BTC 4,093 BTC (5 D)

Ez a mutató az egyesült államokbeli munkaidőben beállított regionális ár 30 napos változását mutatja, azaz keleti idő szerint reggel 8 és este 8 óra között (13:00-01:00 UTC), illetve keleti nyári időszámítás szerint (12:00-0:00 UTC) . USA -3,445 XNUMX XNUMX BTC 5,721 BTC (5 D)

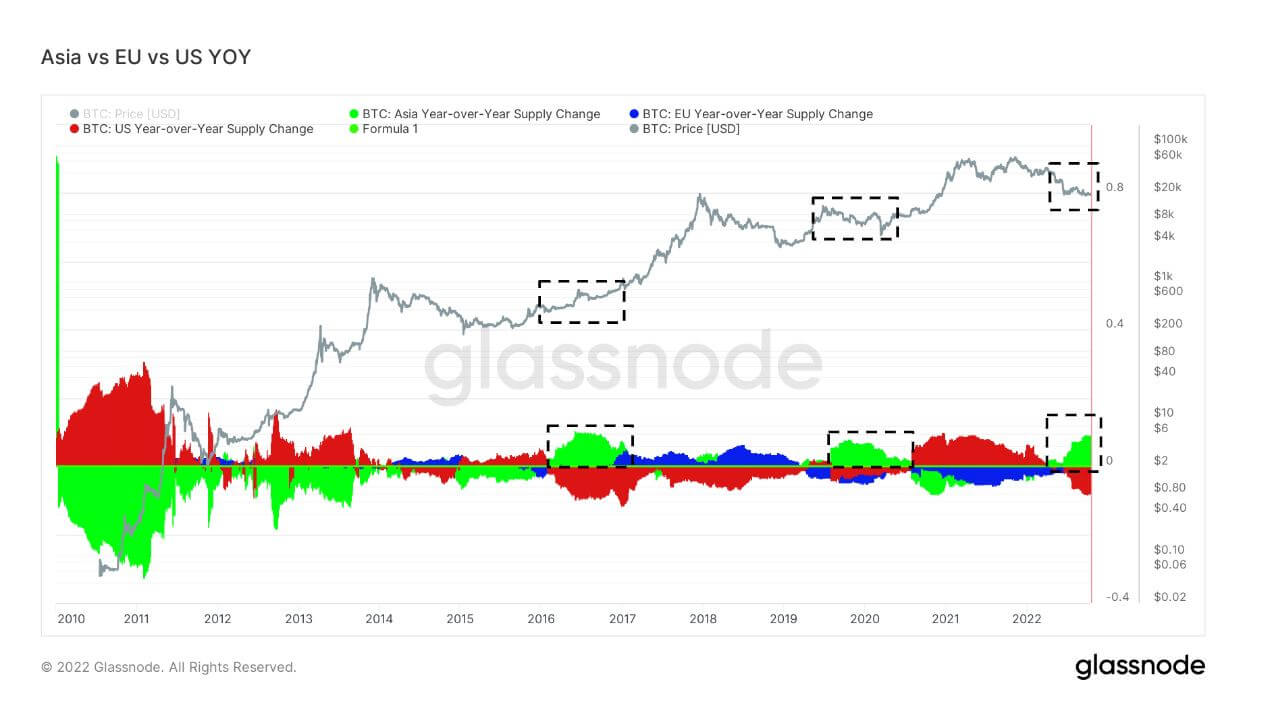

Amikor Ázsia Bitcoint vásárol, általában jó alkalom a Bitcoin vásárlására

Az utolsó három medvepiacon, a 2016-2017-es, a 2019-2020-as és a 2022-es időszakban Ázsia részesedése a BTC-tulajdonban nőtt. Ez jelenleg a legjelentősebb ázsiai prémium több éve. A Cryptoslate arról beszélt, hogy Ázsia lesz az okos pénz az ökoszisztémában. A korábbi medvepiacokat tekintve látható, hogy Ázsia felkapja az olcsó BTC-t.

kohortok

Lebontja a relatív viselkedést a különböző entitások pénztárcája szerint.

SOPR – Az elköltött kimeneti nyereséghányad (SOPR) úgy számítható ki, hogy a realizált értéket (USD-ban) elosztjuk a felhasznált output létrehozáskori értékével (USD). Vagy egyszerűen: eladott ár / kifizetett ár. Hosszú távú tartó SOPR 0.50 -16.67% (5 D)

A Short Term Holder SOPR (STH-SOPR) egy SOPR, amely csak a 155 napnál fiatalabb elköltött outputokat veszi figyelembe, és indikátorként szolgál a rövid távú befektetők viselkedésének felmérésére. Rövid távú tartó SOPR 0.99 -1.00% (5 D)

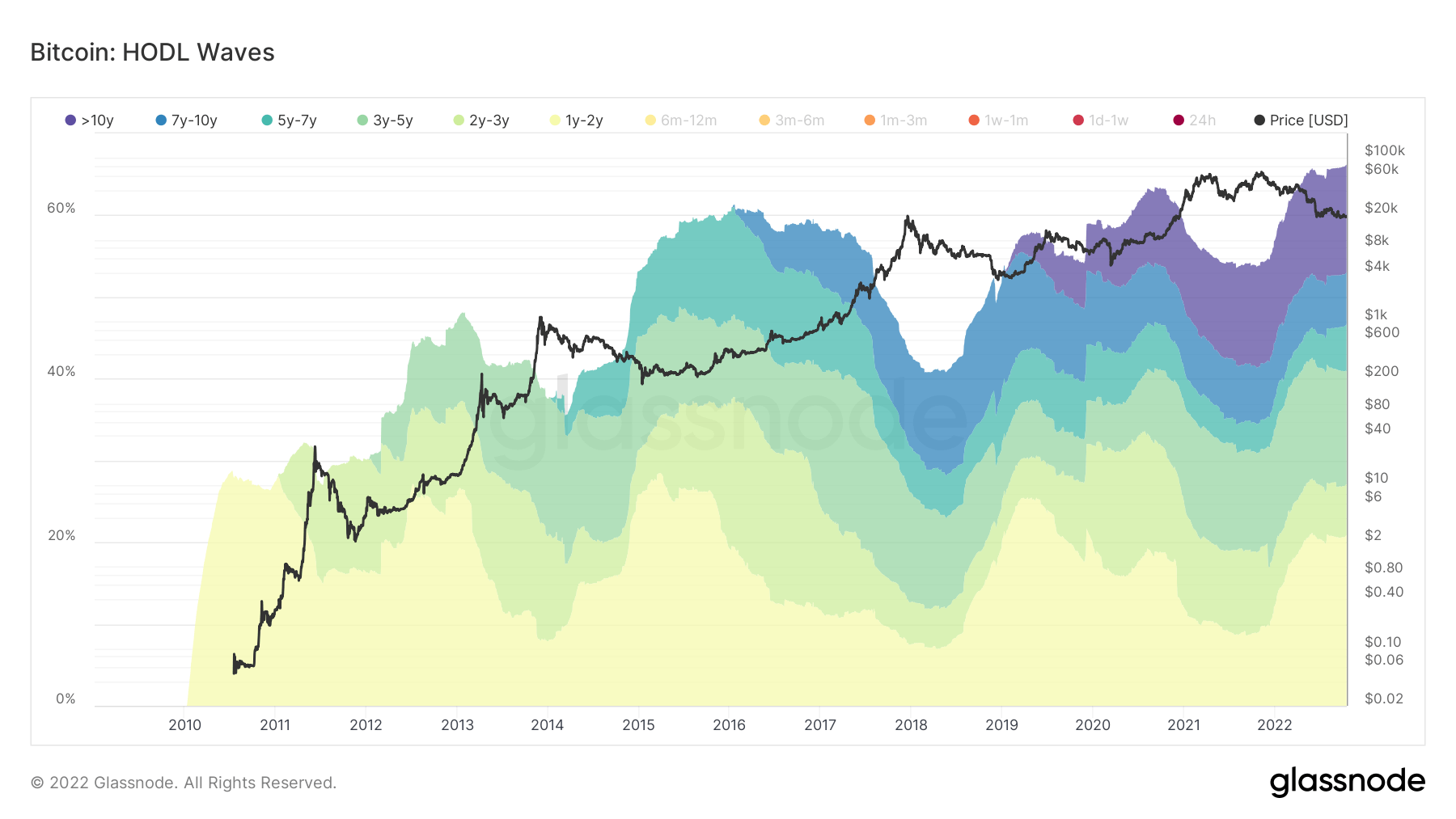

Hosszú távú birtokosok, akik lenyomják az erődöt

A hosszú távú birtokosok olyan csoportok, amelyek 155 napnál hosszabb ideig birtokolnak Bitcoint, és az ökoszisztéma okos pénzének tekintik. Mivel a BTC minden idők csúcsa 2021 novemberében volt, hat hónap alatt egyéves kohorszokat választottak ki, hogy megmutassák, ez a kohorsz 75%-os lehívás után megtartotta magát, és még mindig tartja magát.

A medvepiaci ciklusok során az LTH-k felhalmozódnak, miközben az ár lenyomódik, miután az STH-k elhagyták az ökoszisztémát, amikor beléptek az árspekulációba. Jelenleg a készlet 66%-a az LTH kezében van, ami a valaha volt legnagyobb összeg; a medvepiacok során az LTH gyűjteményrésze növekszik, így minden egyes medvepiaci ciklus új alapot képez.

A rövid távú tulajdonosok a medvepiaci mélyponton vannak

A rövid távú tulajdonosok (6 hónapos vagy rövidebb) Bitcoint tartanak rendkívül alacsony szinten, hasonlóan a korábbi medvepiaci ciklusokhoz. Az STH-k jelenleg körülbelül 3 millióval rendelkeznek a kínálatból; a 2021-es bikafuttatás során ez a kohorsz 6 millióra nőtt, és ugyanez látható a 2017-es utolsó bikafuttatásnál is. Nem minden STH kelt el az ártól való félelem miatt; migráció történt az STH-król az LTH-ra, aminek következtében a kínálat 10 millióval 13 millióra nőtt 2021 hátsó végén.

Stablecoins

A kriptovaluta olyan típusa, amelyet tartalékeszközök támogatnak, és ezért árstabilitást tud nyújtani.

A cserecímeken tárolt érmék teljes mennyisége. Stablecoin csereegyenleg $ 40.14B -0.05% (5 D)

A cserecímeken tárolt USDC teljes összege. USDC csereegyenleg $ 1.82B -23.87% (5 D)

A cserecímeken tárolt USDT teljes összege. USDT csereegyenleg $ 17.09B -0.05% (5 D)

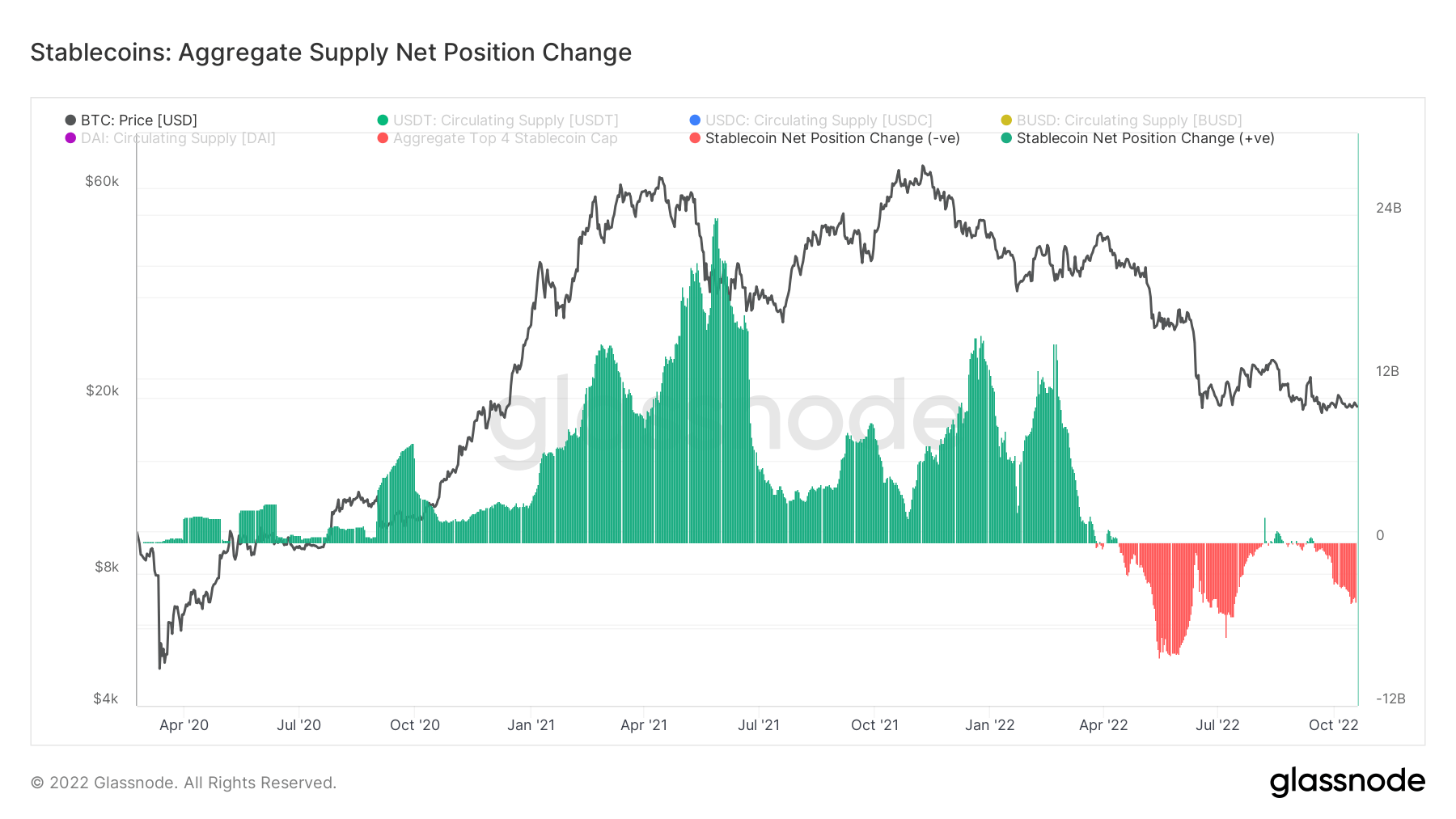

Rendszerváltás a stabil érméknél

2021 monumentális év volt a stablecoinok számára, és 2022-ig csak a legjobb 4 stabil érmék piaci felső határa 160 milliárd dollár felett volt. Nyilvánvaló, hogy 2021 a határidős ügyletek és a fenntarthatatlan hozamok által kitámasztott buborék volt. A 2021-es bikafutás során csaknem 24 milliárd dollár értékű stabil érmét tettek tőzsdére, és nagy valószínűséggel defiben használták fel.

Azonban a Luna összeomlása óta, amikor a Bitcoin 40 20 dollárról 12 XNUMX dollárra esett, a disztribúció a stabil érmék központi rendszere, a XNUMX milliárd dolláros eladási nyomás csúcsán. Egy globális tőkeáttétel-leépítési eseményben a makrovilágban a stabil érméktől a fiat-ig történő eladás adósságkötelezettségvállalás céljából történik; elvárják, hogy ez a rendszer folytatódjon.

Forrás: https://cryptoslate.com/market-reports/weekly-macroslate-which-part-of-the-big-short-film-are-we-in-right-now-as-us-treasury-yields- tovább-mászni-és-fordítani-a-hozamgörbén/