Az intézmények be akarnak kapcsolódni a titkosításba. Ezen a ponton már senki sem vitatkozik sokat. A helyzet az, hogy a hagyományos pénzügyi szereplők számára nem könnyű részt venni a blokklánc-alapú digitális eszközpiacokon.

És bár gyakran a szabályozást emlegetik az intézményi örökbefogadást hátráltató fő problémaként, vannak más, logisztikaibb kérdések is, amelyekkel foglalkozni kell.

A digitális eszközökkel kereskedni kívánó TradFi kereskedők előtt álló legjelentősebb szűk keresztmetszetek a következők:

- Partnerkockázat

- Biztosítékkezelés

- Mérleg ellenőrzés

A mai tőzsdei folyamat legalább 100 éves múltra tekint vissza, és az elmúlt 50 év alatt fokozatosan digitalizálódtak a dolgok.

A blokklánc főkönyvi technológia működése miatt a kriptokereskedelem egy kicsit másképp néz ki. Ugyanis a kriptotőzsdék megkövetelik a kereskedőktől, hogy minden kereskedést előre finanszírozzanak.

Ez működési rémálmot okoz a kereskedő cégek számára, mert megköveteli számukra, hogy olyan táblázatokat kezeljenek, amelyek nyomon követik a több tőzsdén és letétkezelőn keresztül folytatott kereskedéseket, valamint kétoldalú elszámolást az OTC pultokkal. Sok cég azt állítja, hogy alkalmazottainak több mint 40%-a a probléma megoldására összpontosít.

Miért működnek így a dolgok, hogyan okoz problémát, és milyen lehetséges megoldások vannak?

A probléma jellege

A blokklánc-technológia az elszámolási és elszámolási folyamat eredendő átstrukturálásához vezetett.

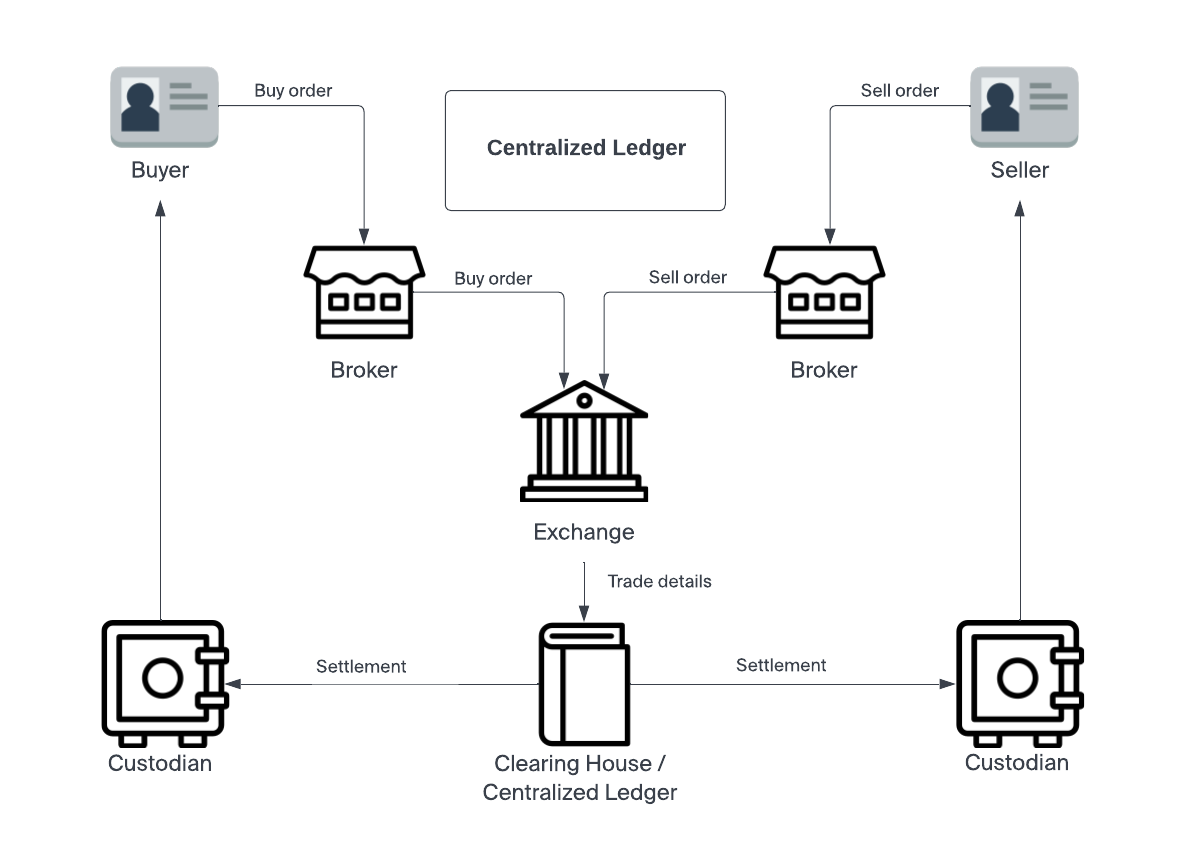

A hagyományos pénzügyekben ez a folyamat három lépésből áll: végrehajtás, elszámolás és elszámolás. Ezeket egy elszámolóházként ismert közvetítő kezeli.

A végrehajtás az, amikor egy bróker teljesíti a befektető megbízását egy értékpapír vásárlására vagy eladására. Ebben a folyamatban a bróker felelőssége, hogy a megrendelést a lehető legjobb áron teljesítse. A megrendelés kitöltése után az elszámolási szakaszba lép. Ezen a ponton egy másik fél, az elszámolóháznak nevezett fél vállalja a felelősséget a másik fél személyazonosságának érvényesítéséért és annak megerősítéséért, hogy rendelkezik a kérdéses eszközzel. Az összes szükséges fél elszámolása után a kereskedés az elszámolási szakaszba lép. Az eszköz hivatalosan itt cserél gazdát az elszámolóház és a befektető letétkezelője között.

Az elszámolóház azért létezik, hogy semleges felet biztosítson a tőzsde és a letétkezelő közötti ügyletben. És ez jelzi a kulcsfontosságú különbséget a blokklánc-elszámolás között. Mivel a hagyományos elszámoláshoz bizalomra van szükség, a szembenálló felek az elszámolóház semlegességét használják fel mindkét fél érdekeinek tisztességes képviseletére. Ez az, ami végső soron lehetővé teszi az elszámolóház számára, hogy hivatalosan átruházza a tulajdonjogot.

Fontos azonban megjegyezni, hogy az elszámolóház nem egyéni alapon cserél vagyont a letétkezelővel. Ez a folyamatot exponenciálisan hatástalanná tenné. Ehelyett az elszámolóház és a letétkezelők nettósítják a tranzakciókat a mérlegükön oly módon, hogy az csökkenti az egyedi átutalások számát. Például egy függőben lévő ügylet a letétkezelőtől az elszámolóházig törölhet vagy nettósíthat egy ezzel egyenértékű függőben lévő ügyletet az elszámolóháztól a letétkezelő felé.

Az ilyen típusú elszámolás lehetővé teszi a befektető számára, hogy finanszírozza a kereskedést, miután az elszámolt a letétkezelővel. Ez minden érintett fél számára tőkehatékonyságot teremt – ami növeli a teljes kereskedés volumenét.

Elszámolás a blokkláncon

De ha a kereskedést blokklánc főkönyvben hajtják végre, az elszámolás és az elszámolás egyszerre is megtörténhet. A felek személyazonosságát már ellenőrizték, az ügylet áráról és mennyiségéről pedig tranzakció formájában állapodtak meg a főkönyvben. De ez a gyorsított folyamat kétélű fegyver. Mivel nincs szabályozott letétkezelőkkel mérleget kezelő elszámolóház, a tőzsdék kénytelenek előfinanszírozást kérni minden ügylet esetén. Nincs olyan T + 2 elszámolási idő, amely lehetővé tenné a finanszírozás előfordulását. A blokklánc alapú tranzakciók T + 0 alapon történhetnek. Kriptotőzsde használatakor „közvetlen hozzáféréssel rendelkezik a piachoz”, mint Gary Gensler fogalmazta meg egy 2018-as előadásában az MIT-n a kereskedés utáni elszámolásról, elszámolásról és feldolgozásról.

Az intézményeknek ehhez a modellhez való alkalmazkodásának követelménye lelassította a feltérképezésre való áttérés ütemét. Ahelyett, hogy a tranzakciókat elszámolóház kezelné, a blokklánc-alapú modell szükségessé teszi, hogy az intézményi pultok több tőzsde közötti kereskedéseket táblázatok segítségével kövessék nyomon.

A kereskedő cégek körülbelül 68%-a állítja, hogy a nem hatékony finanszírozási és elszámolási munkafolyamatok jelentik az elsődleges akadályokat, amelyekkel szembesültek, amikor üzletük bővítéséről volt szó.

Mit lehet tenni ennek a hatalmas útlezárásnak a enyhítésére?

A megoldás

Szerencsére az Apifiny csapata dolgozott a probléma megoldásán.

Az Apifiny platformmal a felhasználók egyetlen fiókot hoznak létre egyetlen beépítési és API-készlettel. A platform több mint 20 tőzsdéhez kapcsolódik, így a felhasználók egy helyen kezelhetik az összes kereskedésüket. A pénzátutalások a főszámláról külső tőzsdére, vagy különböző tőzsdék között is kezelhetők, mindezt az Apifinytől.

Ez a megoldás más oldalról kezeli a tőkehatékonysági akadályokat. Ahelyett, hogy megbízható harmadik felet hozna létre a nettósításhoz, elérhetőbbé teszi a piachoz való közvetlen hozzáférést.

Az Apifiny ügyfelei anélkül válthatnak át alszámláik között, hogy több platformon kellene tartalékokat fenntartaniuk. Ez a rugalmasság kevésbé kényelmetlenné teszi a működési szűk keresztmetszeteket, és megnyitja a kaput a nagyobb intézményi érdeklődés előtt. A platform támogatja a Fireblockon keresztüli biztonságos átutalásokat és az azonnali átutalásokat is bizonyos tőzsdéken.

Miközben ezek a technológiai újítások leegyszerűsítik a finanszírozási ciklust, az Apifiny a rendszerszintű kihívások megoldására is dolgozik. Úgy vélik, hogy egy szabályozott elszámolási rendszert úgy lehet létrehozni, hogy a blokklánc-technológia hatékonyságát kihasználja anélkül, hogy a letétkezelőket és a tőzsdéket az OTC deskekkel és az árjegyzőkkel való kétoldalú elszámolásra kényszerítené. Haohan Xu, az Apifiny alapítója és vezérigazgatója elmondta:

„Arra koncentrálunk, hogy kiépítsük az infrastruktúrát a professzionális kereskedők vagy intézmények számára, hogy a lehető legzökkenőmentesebben hozzáférhessenek a teljes piachoz vezető úthoz.”

A jelenlegi széttagolt piac összehasonlítása szemlélteti megközelítésüket.

Haohan Xu hozzátette: „Tehát a végső célunk az erős infrastruktúra használata egy teljes kriptopiac megszilárdítására és összeragasztására, hogy a kereskedők egyablakos hozzáférést kapjanak az árfeltáráshoz és a likviditáshoz; keresztkereskedési helyszín alapok kiegyensúlyozása és kezelése; a kereskedés utáni jelentésekhez és elemzésekhez.”

Ezt a tartalmat szponzorálja Apifiny.

Minden este megkapja a nap legfontosabb kriptográfiai híreit és betekintést a postaládájába. Iratkozzon fel a Blockworks ingyenes hírlevelére most.

Brian Nibley

Brian NibleyBrian szabadúszó író, aki 2017 óta foglalkozik a kriptovalutákkal. Munkái olyan kiadványokban jelentek meg, mint az MSN Money, a Blockchain.News, a Robinhood Learn, a SoFi Learn, a Dash.org stb. Brian a Nicoya Research befektetési hírleveleiben is közreműködik, elemzi a technológiai részvényeket, a kannabisz részvényeket és a kriptot.

Forrás: https://blockworks.co/news/understanding-the-biggest-institutional-adoption-bottleneck-poor-settlement/