Bevezetés

Az 1989-ben alapított MicroStrategy egy amerikai vállalat, amely üzleti intelligenciát, mobilszoftvert és felhőalapú szolgáltatásokat nyújt. A három társalapítója közül Michael Saylor által vezetett cég 1992-ben érte el első nagy sikerét, miután 10 millió dolláros szerződést kötött a McDonald's-szal.

Az 1990-es évek során a MicroStrategy bevétele több mint 100%-kal nőtt évente, mivel vezető szerepet töltött be az adatelemző szoftverek terén. A dot.com fellendülése az 1990-es évek végén felpörgette a vállalat növekedését, és 1998-ban csúcsosodott ki, amikor tőzsdére ment.

És bár a vállalat évtizedek óta a globális üzleti környezet alappillére, csak akkor volt, amikor felvásárolta az első bitcoin 2020 augusztusában, hogy a kriptoipar radarja alá került.

Saylor hírt hozott azzal, hogy a MicroStrategy-t azon maroknyi nyilvános társaságok közé emelte, amelyek a BTC-t kincstári tartalékpolitikájának részeként tartják. Akkoriban a MicroStrategy azt mondta, hogy 250 millió dolláros befektetése a BTC-be ésszerű fedezetet biztosít az infláció ellen, és lehetővé teszi, hogy a jövőben magas hozamot érjen el.

2020 augusztusa óta a vállalat rendszeres időközönként nagy mennyiségű Bitcoint vásárol, ami hatással van részvényeinek és a BTC-nek az árára is.

A MicroStrategy első Bitcoin vásárlásakor a BTC 11,700 144 dollár körül forgott, míg az MSTR körülbelül 22,300 dolláron. A sajtó idején a Bitcoin ára 252.5 XNUMX dollár körül mozog, míg az MSTR XNUMX dolláron zárta az előző kereskedési napot.

Ez 75.6%-os csökkenést jelent az MSTR 2021. júliusi 1,304 dolláros csúcsához képest. A Bitcoin árfolyamának ingadozásával együtt a vállalat részvényárfolyamának az elmúlt két évben tapasztalt meredek csökkenése sokakat arra késztetett, hogy kritizálják a MicroStrategy treasury management stratégiáját, sőt aktívan shortolják azt.

Ebben a jelentésben a CryptoSlate mélyrehatóan foglalkozik a MicroStrategy-vel és annak tulajdonaival, hogy megállapítsa, hogy a Bitcoinra tett ambiciózus fogadása miatt jelenleg alulértékeltté válik-e a részvénye.

A MicroStrategy Bitcoin-állománya

1. március 2023-től a MicroStrategy tartotta 132,500 3.992 BTC-t szereztek be 30,137 milliárd dolláros összvételi áron és körülbelül 22,300 2.954 dolláros átlagos vételáron BTC-nként. A Bitcoin jelenlegi XNUMX XNUMX dolláros piaci ára XNUMX milliárd dollárra teszi a MicroStrategy BTC-állományát.

A cég bitcoinjait 25 különböző vásárlással szerezték meg, a legnagyobbat 24. február 2021-én. Akkoriban a vállalat 19,452 1.206 BTC-t vásárolt 45,000 milliárd dollárért, amikor a BTC 21 2020 dollár alatt kereskedett. A második legnagyobb vásárlásra 29,646. december 650-én került sor, amikor XNUMX XNUMX BTC-t vásárolt XNUMX millió dollárért.

A Bitcoin 2021. november eleji ATH idején a 114,042 7.86 BTC MicroStrategy értéke jóval meghaladta a 15,500 milliárd dollárt. A Bitcoin 2022. november elején 2.05 1.90 dollárra zuhant, és a cég tulajdonát valamivel több mint XNUMX milliárd dollárra értékelte. Akkoriban az összes MSTR részvény piaci kapitalizációja elérte az XNUMX milliárd dollárt.

Amint a CryptoSlate elemzése kimutatta, a MicroStrategy piaci kapitalizációja csak 2023 februárjának végén került a Bitcoin-állomány piaci értékével egyenértékűre. A kettő közötti eltérés sokakat késztetett arra a kérdésre, hogy vajon az MSTR-t nem lehet-e alulértékelni.

A túl- vagy alulértékelés megállapításához azonban többre van szükség, mint a MicroStrategy piaci kapitalizációjának vizsgálatára.

A MicroStrategy adóssága

A cég 2.4 milliárd dollár adósságot bocsátott ki Bitcoin vásárlásainak finanszírozására. 31. december 2022-én a MicroStrategy adóssága a következőkből áll:

- 650 millió dollár 0.750%-os átváltható vezető kötvény 2025-ig

- 1.05 milliárd dollár értékű 0%-os átváltható vezető kötvény 2027-ig

- 500 millió dollár 6.125%-os magas rangú fedezett kötvény 2028-ig esedékes

- 205 millió dollár fedezett futamidejű kölcsön keretében

- 10.9 millió dollár egyéb hosszú lejáratú adósságállomány

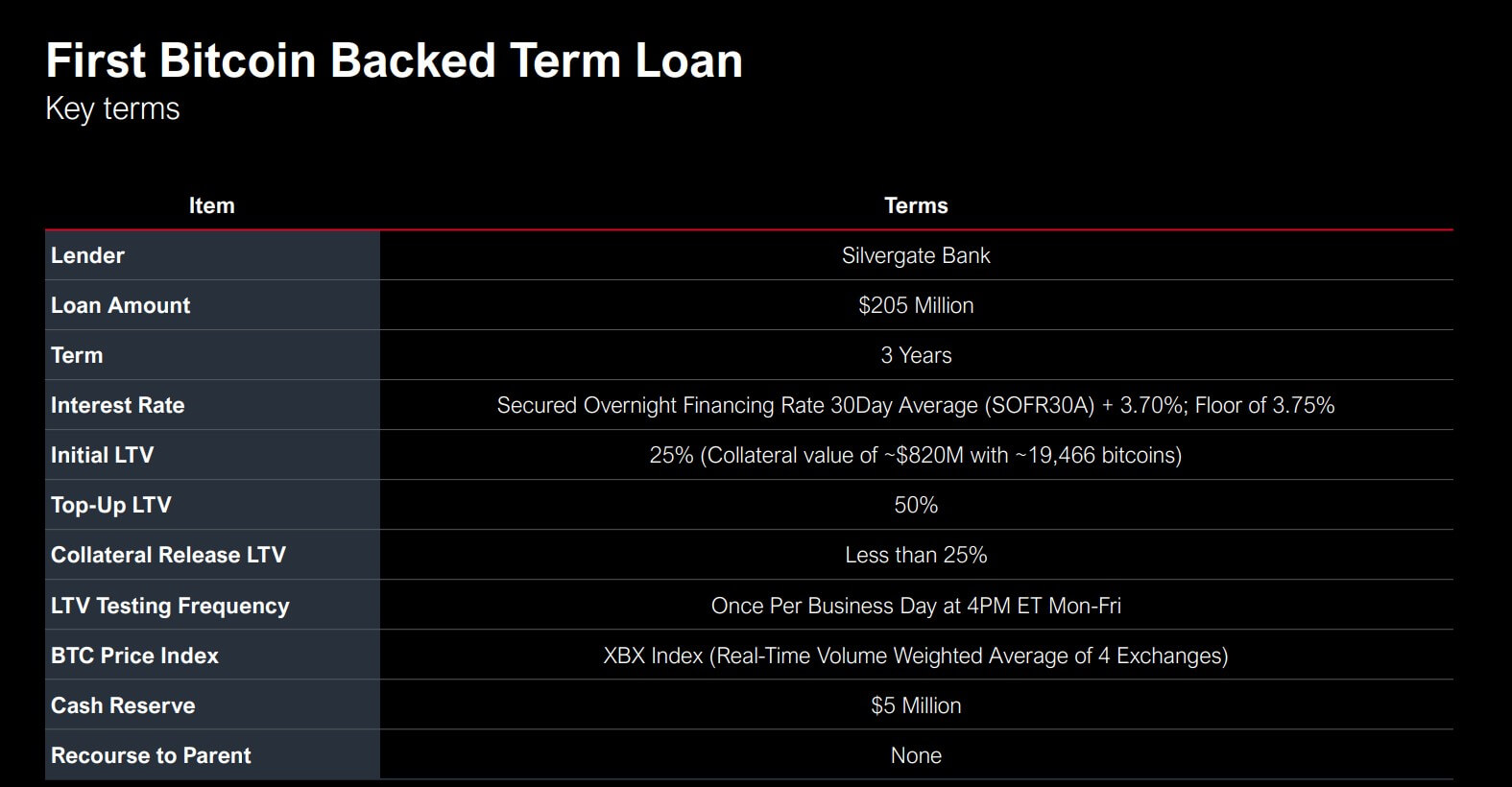

A társaság által a 2025-ös és 2027-es átváltható kötvényekre biztosított kamatlábak rendkívül előnyösnek bizonyultak, különösen a közelmúltban emelkedő kamatlábak fényében. A MicroStrategy által az átváltható kötvényeken felhalmozott előnyöket azonban ellensúlyozzák azok a kockázatok, amelyeket a Silvergate banktól 205 márciusában felvett 2022 dolláros fedezett lejáratú hitelével vállalt.

A kölcsönt 19,466 820 BTC-vel fedezték, akkor 25 millió dollár értékben, 2025%-os LTV-aránnyal. A 50. márciusi lejáratig a hitelnek fedezettnek kell maradnia legfeljebb 50%-os LTV-ráta mellett – ha az LTV átlépi az 25%-ot, a vállalatnak fel kell töltenie a fedezetét, hogy az arány XNUMX%-ra vagy az alá csökkenjen.

A Terra 2022 júniusi összeomlása ingadozást okozott a piacon, ami miatt a MicroStrategynek további 10,585 7.19 BTC-t kellett letétbe helyeznie a biztosítékba. A változékony Bitcoin árak mellett a Silvergate változó kamatozású hitele XNUMX%-os évesített kamatlábat eredményezett, ami jelentős megterhelést jelent a vállalat számára.

A CryptoSlate által fedezett Silvergate körüli közelmúltbeli vita sokakat arra késztetett, hogy aggódjanak a MicroStrategy kölcsönének jövője miatt. A vállalat azonban megjegyezte, hogy a kölcsön jövője nem a Silvergate-től függ, és a vállalat folytatódik törleszteni a hitelt akkor is, ha a bank alulmaradt.

A cég birtokában lévő 132,500 87,559 BTC-ből csak 30,051 14,890 BTC tehermentes. A Silvergate fedezett futamidejű kölcsön fedezeteként használt 2028 87,559 BTC mellett a MicroStrategy XNUMX XNUMX BTC-t helyezett el a XNUMX-as kiemelt fedezett kötvények fedezeteként. Ha a Silvergate-kölcsön fedezetét meg kell emelni, a vállalat belemerülhet a XNUMX XNUMX tehermentes BTC-be.

Saylor azt is megjegyezte, hogy a vállalat más biztosítékot is felvehet, ha a Bitcoin ára a 3,530 dollár alá csökkenne, ami letéti felhívást váltana ki a kölcsönre.

MSTR vs BTC

A dot com boom egyik legnagyobb sztárja, a MicroStrategy részvényei a bővülés idején intenzív volatilitás időszakain mentek keresztül.

Az 1998-as IPO-t követően az MSTR ára több mint 1,500%-kal emelkedett, 2000 februárjában tetőzött, 1,300 dollár felett. A dot com összeomlásának kezdetét jelentő látványos árfolyamesés után a cégnek több mint tíz évbe telt, mire visszaszerezte az 120-ban kiírt 1998 dolláros részvényárfolyamot.

A 2020 augusztusában történt első Bitcoin-vásárlás előtt a MicroStrategy részvényei 160 dolláron forogtak. Szeptember egy figyelemre méltó rallyt hozott, amely 1,300 februárjában 2021 dolláros új csúcsra taszította az árfolyamot.

Azóta az MSTR figyelemreméltó összefüggést mutatott ki a Bitcoin ármozgásával, a vállalat teljesítménye immár a kriptopiachoz kötődik.

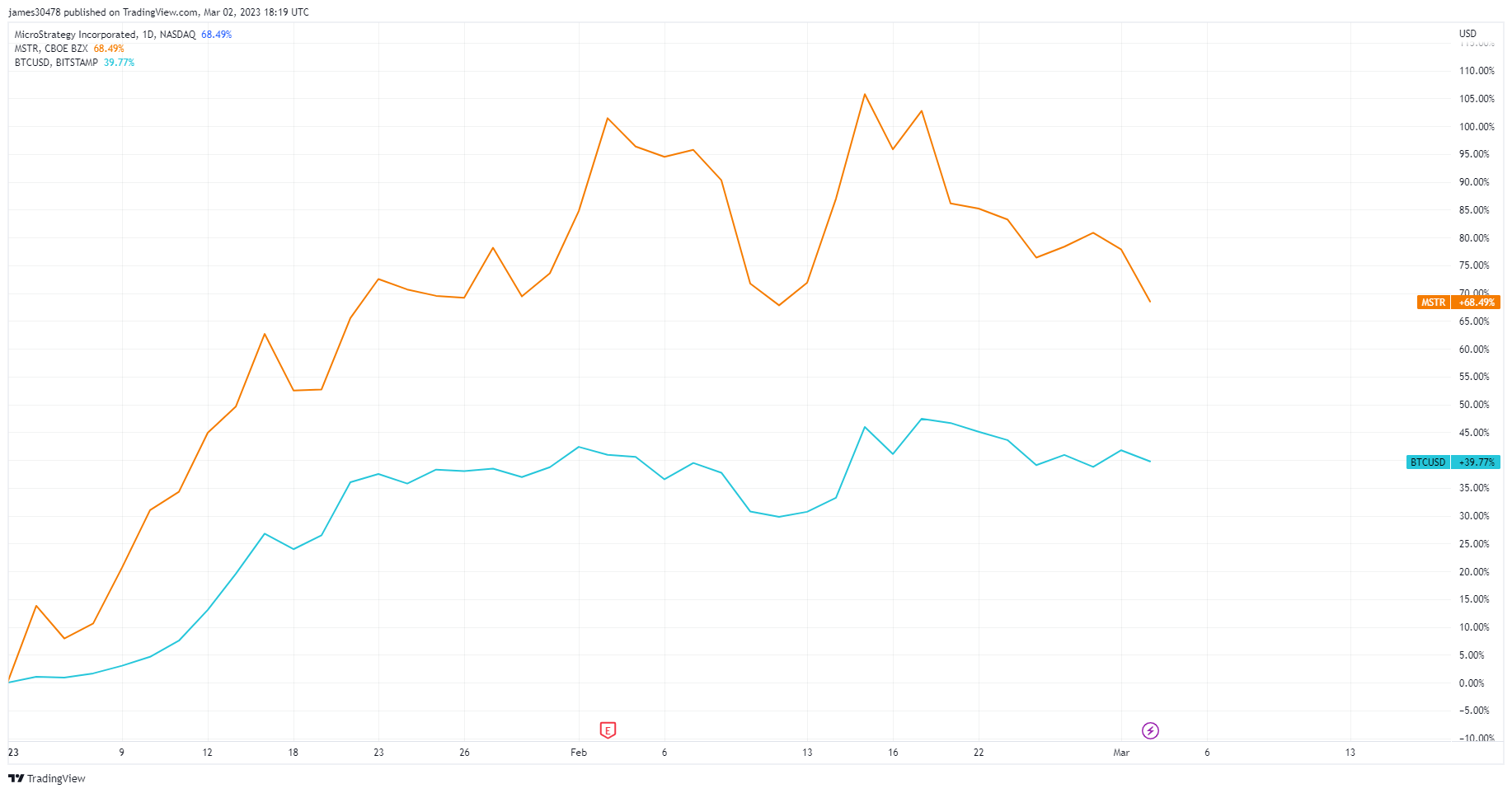

Az év eleje óta több mint 68%-os növekedéssel az MSTR felülmúlta a BTC-t, amelynek ára alig 40%-kal emelkedett.

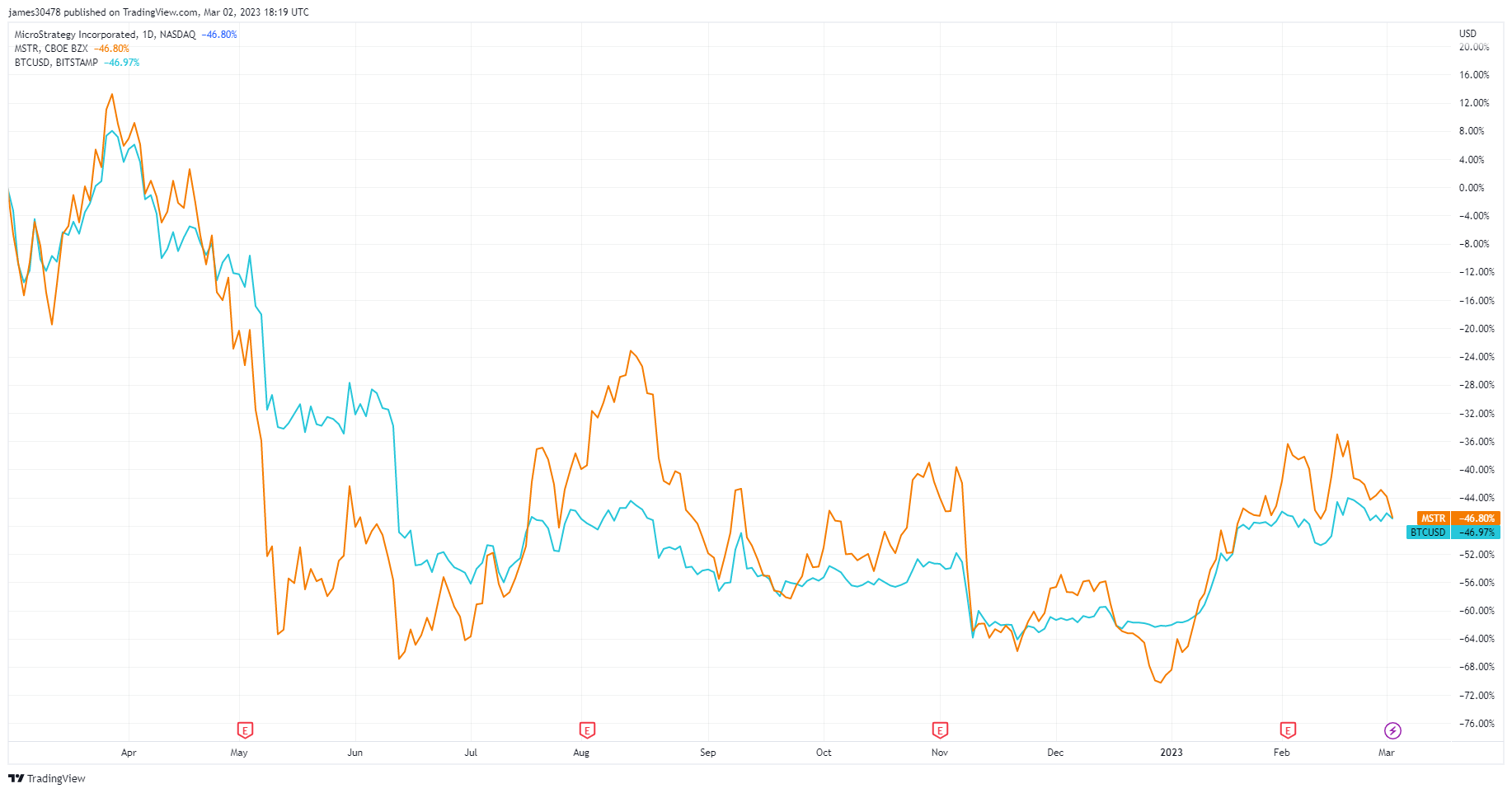

Az MSTR egy éves skálán követte a Bitcoin teljesítményét, mivel mindkettő 46%-os veszteséget könyvelt el.

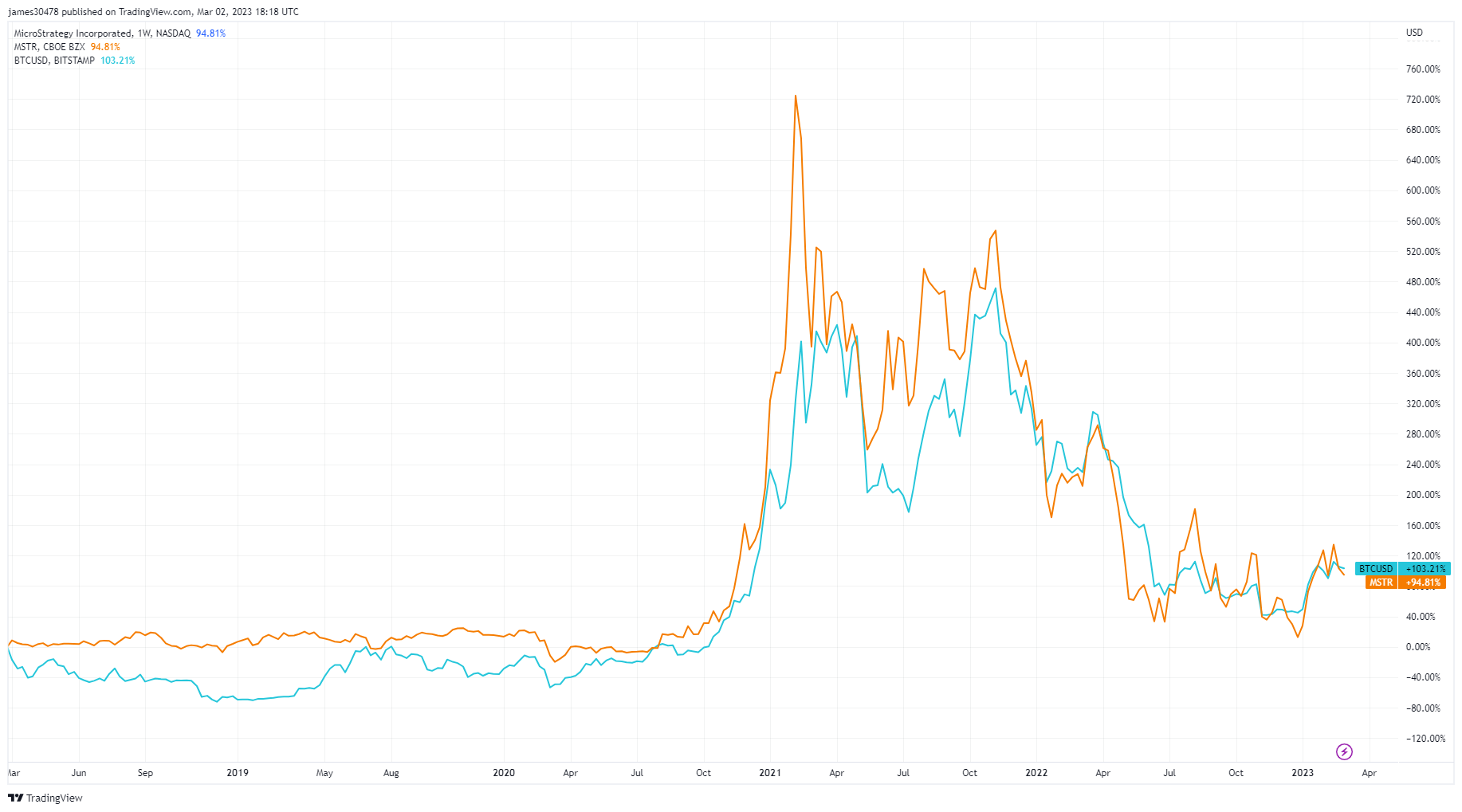

Az ötéves időkeretre való kicsinyítés figyelemre méltó összefüggést mutat a teljesítményben, a BTC enyhén felülmúlja az MSTR-t, 103%-os növekedéssel.

Az MSTR piaci teljesítményét azonban gyakran beárnyékolták a MicroStrategy egyre rosszabb pénzügyi kimutatásai. 2022 negyedik negyedévének végén a vállalat jelentett A működési veszteség 249.6 millió dollár volt, szemben a 89.9 negyedik negyedévi 2021 millió dollárral. Ezzel a vállalat 2022-es teljes működési vesztesége 1.46 milliárd dollárra nőtt.

A számviteli rejtvény

A MicroStrategy 1.46-ben 2022 milliárd dolláros működési veszteséggel, kockázatos hitellel, amely újbóli fedezetet igényelhet, és a mögötte álló ingadozó kriptopiaccal biztosan nem tűnik túlértékeltnek.

A vállalat bejelentett működési vesztesége azonban megzavarhatja nyereségességét. A SEC ugyanis megköveteli a vállalatoktól, hogy értékvesztésként jelentsék a Bitcoin-állományaik nem realizált negyedéves veszteségeit. A MicroStrategy Bitcoin Accounting Treatment szerint a vállalat értékvesztése növeli a működési veszteséget. Ez azt jelenti, hogy a Bitcoin piaci árának negatív változása jelentős veszteségként jelenik meg a MicroStrategy negyedéves kimutatásaiban, annak ellenére, hogy a vállalat nem adta el az eszközt.

31. december 2022-én a vállalat 2.15 milliárd dollár értékvesztést jelentett az évre vonatkozó Bitcoin-állományán. 1.32 milliárd dollár adózás előtti működési veszteséget jelentett.

Következtetés

Tekintettel az MSTR és a Bitcoin teljesítményének korrelációjára, egy bikapiaci rally visszaszoríthatja a részvényt a 2021-es csúcsra.

A hagyományos pénzügyi piacnak történelmileg nehezen tudott lépést tartani a kriptoiparban tapasztalható gyors növekedési ütemmel. Az a fajta volatilitás, amihez a kriptopiac már hozzászokott, legyen az pozitív és negatív is, még mindig ritka jelenség a tőzsdén. A Bitcoint az ATH-hoz hasonló bull-rally során az MSTR jelentősen felülmúlhatja a többi technológiai részvényt, köztük a nagy kapitalizációjú FAANG óriásokat.

Mindazonáltal, bár az MSTR növekedése utánozhatja a kriptopiacon tapasztalt növekedést, nagyon valószínűtlen, hogy a társaság a következő néhány évben jelentős volatilitást tapasztalna részvényeinek árfolyamában. Ha a MicroStrategy továbbra is kiszolgálja adósságait, rendkívül jó helyzetben lesz ahhoz, hogy az elkövetkező évtizedben kihasználja a kriptográfiai eszközökkel teli piac előnyeit.

Régóta fennálló hírneve az intézmények számára a bitcoin-kitettség egyik legjobb proxyjává teheti, ami olyan keresletet generál, amely folyamatosan magas vételi nyomást gyakorol.

Forrás: https://cryptoslate.com/market-reports/is-microstrategy-undervalued/