A kriptovaluták gyorsan bővülő univerzumában a Binance tokenje, a BNB az egyik legbefolyásosabb és legszélesebb körben használt digitális érmeként tűnik ki. Eredetileg 2017-ben indította útjára a Binance globális tőzsdeplatform, a BNB-t közüzemi tokennek szánták, hogy a kereskedési díjakból kedvezményeket kínáljon a felhasználóknak. Azóta alkalmazása jóval túlterjeszkedett a Binance-on való puszta használaton túl, és a BNB-láncon belüli pénzügyi műveletek és decentralizált alkalmazások széles skálájának sarokkövévé vált.

A piac kapitalizációjával, amely rendszeresen a világ öt legjobb kriptovalutája közé tartozik, a BNB nemcsak nehézvalutaként, hanem az egész kriptoszektor pénzügyi állapotának barométereként is megállja a helyét. Ez az előkelő pozíció más digitális valutákhoz képest, mint például a Bitcoin és az Ethereum, amelyek kapitalizációja alapján uralják a piacot, egyedülálló helyzetbe hozza a BNB-t a piaci ingadozások és a kriptovaluták területén kialakuló trendek kihasználására.

Ebben a cikkben azt fogjuk megvizsgálni, hogyan használhatók fel a BNB jellegzetes tulajdonságai egy robusztus algoritmikus kereskedési stratégia felépítésére, amely a Bollinger sávokat alkalmazó fordított megközelítésen alapul.

Bollinger Bands

Ez a mutató a nevét közvetlenül feltalálójáról, John Bollingerről kapta, aki az árak viselkedését elemezte, amint azok távolodtak vagy közeledtek a mozgóátlagukhoz. Bollinger úgy döntött, hogy két sávot vesz fel, amelyeket az árak egyszerű átlagának szórásaként számítanak ki. A Bollinger sávokat ezért 3 elem alkotja, és a következő matematikai függvényekkel számítják ki:

- UpperBand = az elmúlt N időszak átlagára plusz 2 szórás;

- Mediánár = az elmúlt N időszak átlagára (A 20 az ajánlott kezdőszám);

- Alsósáv = az elmúlt N időszak átlagára mínusz 2 szórás.

A BNB-re alkalmazott fordított kereskedési stratégia (Bollinger sávok).

A stratégia, amelyet elfogadunk, egy automatikus rendszer, amely „átmeneti visszafordítási” logikával rendelkezik, amely a Bollinger sávokat használja ki a piac megfordulási pontjaként. Amikor az árak elérik a felső sávot, akkor eladunk, míg az alsó sávon vásárolunk.

A vizsgált munkamenet hagyományosan 00:00 GMT-kor kezdődik és 23:59 GMT-kor ér véget, hogy egybeessen a szoláris nappal, mivel a kriptovalutákat a nap 24 órájában jegyzik.

Feltételezve, hogy kereskedésenként 10,000 3,000 dollárral működnek, a kereskedés akkor zárul le, amikor elérik a 1,000 XNUMX dolláros profitcélt, mint első értéket. Nagyon hasznos lesz, ha kezdettől fogva fix stop loss-t is használunk, amelyről feltételezzük, hogy XNUMX dollár. A veszteséglezárásnak valahogy meg kell védenie a befektetett tőkét a nagyon magas veszteséggel járó ügyletektől.

Ha ezt a stratégiát alkalmazzuk a BNB/USDT párra 15 perces időkeretben, akkor látható, hogy ez az „operációs motor” hogyan teljesített volna 2021-től napjainkig. A korábbi adatokat nem vesszük figyelembe, mert 2021-től a BNB a világ fő kriptovalutái között kezdett megállni. Ez a jelenség a kriptovilág és különösen a DeFi szektor erőteljes általános növekedésének is köszönhető, a BNB Chain alapú különféle platformokon a teljes zárolt érték (TVL) jelentős növekedésével. A BNB-t számos platformon használták a tranzakciók és az irányítás fő tokenjeként, ami lehetővé tette a kereslet és ennek következtében az ár növekedését, amely 15-ban az átlagos érték több mint 2020-szörösére emelkedett.

A BNB-re alkalmazott megfordítási stratégia (Bollinger sávok) eredményei

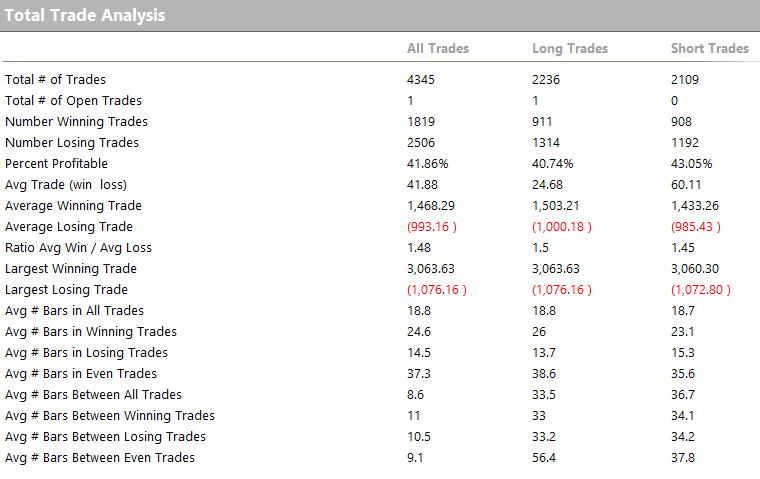

A 2., 3. és 4. ábrán a Bollinger sávokon alapuló átlagos visszaforgatási stratégiából kapott mérőszámok láthatók: az eredmények biztatóak a növekvő tőkesor mellett. Ez mindenképpen jó kiindulópont.

Az eredményeket alaposabban elemezve észrevehető, hogy az átlagos kereskedés 41 dollár körül mozog, ami az egyszeri művelet összegéhez (10,000 0.41 dollár) XNUMX%-nak felel meg, ami nem garantálja a működési költségek fedezését. .

A BNB-nél alkalmazott reverzális kereskedési stratégia (Bollinger Bands) optimalizálása

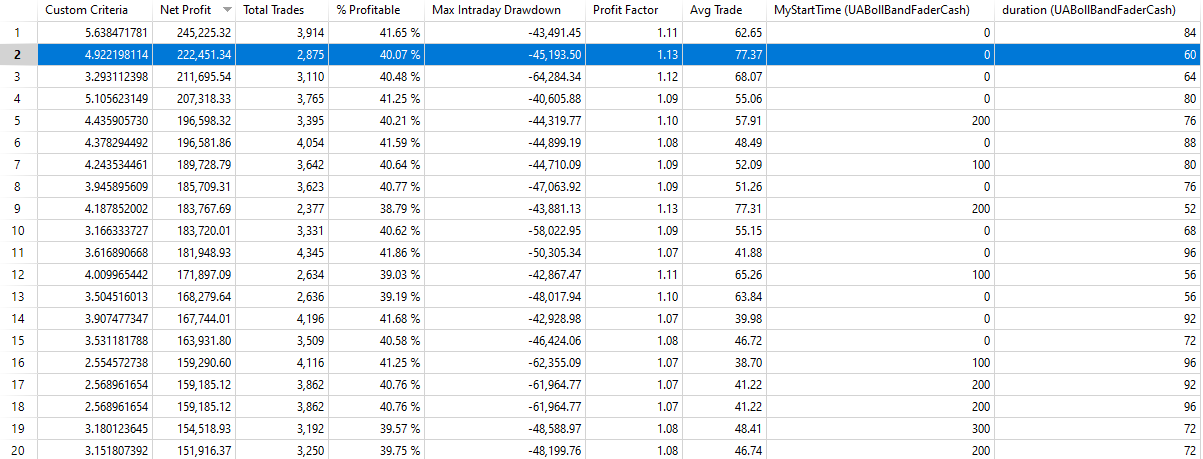

Egy másik működési ablak definiálása jobb eredményhez vezethet. Ezért folytatjuk a művelet kezdési időpontjának és időtartamának optimalizálását (15 perces sávok számában kifejezve). Az optimalizálási eredmények az 5. ábrán láthatók. 00:00-tól a következő 60 ütem végéig, vagy 15:00-ig az értékek jelentősen javulnak: a rendszer teljes nyeresége 222,450 30 dollárra emelkedik több mint 2,875%-kal kevesebb művelet mellett ( 77), ennek következtében az átlagos kereskedés XNUMX dollárra emelkedik.

Az eredmények határozottan jobbak, de még mindig durva stratégiát jeleznek, nagyobb átlagos kereskedéssel, de még mindig nem túl magasan, és a nettó profithoz képest meglehetősen magas lehívást (nettó profit/Max DD = 3.6).

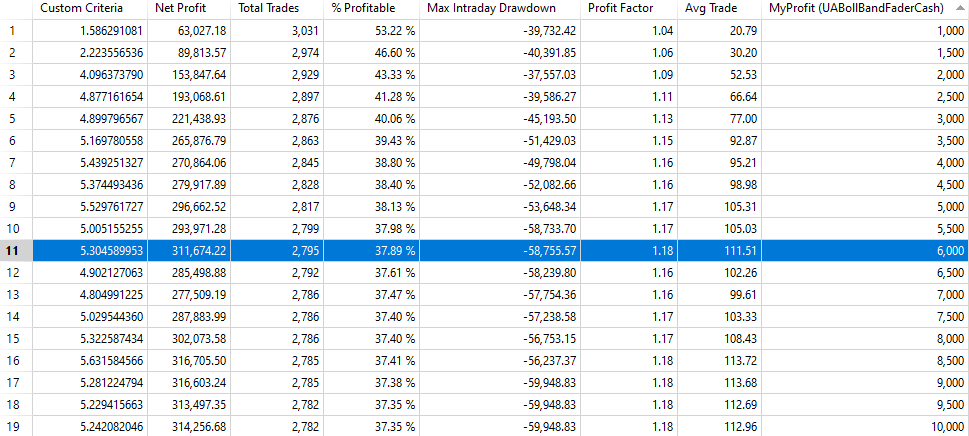

A továbblépéshez megkísérelhetjük optimalizálni az eredetileg feltételezett veszteségleállítási és bevételi értékeket. Valójában a stop loss első optimalizálása megerősítette, hogy az 1,000 dolláros érték, ami a pozícióérték 10%-a, érdekes eredményeket ér el. Tovább folytatva, a 6. ábrán látható, hogy ha a profitot 500 dolláros lépésekben változtatjuk, érdekes és meglehetősen stabil eredmények születnek 5,000-6,000 dollár körül. Ezen értékek növelése javítja a mutatókat, de nem túl szignifikánsan, így választhatunk például 6,000 dollárt.

Minták hozzáadása a BNB-re alkalmazott megfordítási stratégiához (Bollinger sávok).

Tekintettel arra, hogy a stratégia még mindig sok kereskedést köt (2,800 év alatt körülbelül 4-at), valószínűleg még van hely a műveletek további szűrésére. Ehhez használhat néhány ármintát, amelyek azonosítják a legjobb feltételeket a műveletek végrehajtásához, kiszűrve azokat, amelyeknél kisebb a siker valószínűsége.

Erre a célra egy szabadalmaztatott listát használunk, amely számos különböző árkombinációt tartalmaz, ami segít megérteni, hogy a BNB mely helyzetekben reagál jobban a rendszer belépési logikájára.

A különböző minták kombinációinak elemzésével például azt találtuk, hogy a működőképesség gátlásával, amikor a „PtnLN=19” minták a hosszú oldalon, a „PtnSN=11” minták fordulnak elő a rövid oldalon, jó kompromisszumot lehet elérni a fő referencia paraméterek (nettó nyereség, átlagos kereskedés, max. napon belüli lehívás). A PtnLN=19 mintával elkerülhető a hosszúra nyúlás, ha az utolsó ülés gyertyájának zárása nagyobb volt, mint a 0.5 szekció előtti zárás 2%-a. Ha ehelyett PtnSN=11-et választ, akkor egyszerűen megakadályozza a short bevitelt, ha az előző munkamenet megerősítette a folyamatban lévő csökkenő trendet (mind az alacsonyabb mélypontot, mind az alacsonyabb csúcsot).

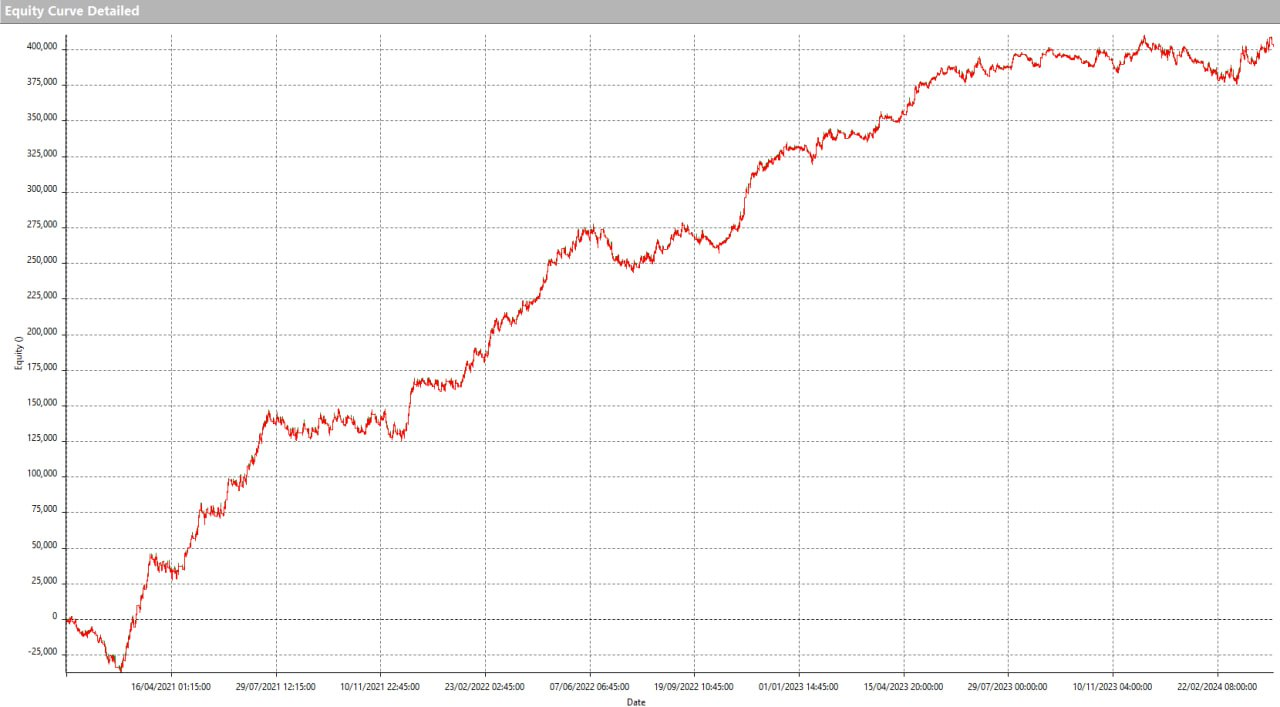

Megjegyzendő, hogy ez a szűrőkombináció hogyan képes növelni az átlagos kereskedést (240 USD), és a nettó nyereség 400,000 39,702 USD fölé emelkedik. Még a lehívás is csökken, és -8 2023 dolláron áll. Jó javulás, ami a részvényvonal szabályosabb formáján is látható (XNUMX. ábra), bár XNUMX második felében úgy tűnik, hogy némi fényt vesztett. Csak az idő fogja megerősíteni az optimalizálási fázis során hozott döntések jóságát.

Következtetések a stratégiáról

A Bollinger Bands megfordítási stratégiája meglehetősen érdekesnek bizonyult a BNB/USDT páron, bár további finomításokra lenne szükség ahhoz, hogy készen álljon az éles piaci működésre. Ez a különleges kriptovaluta, bár bejáratott, még meglehetősen fiatal, és számos lehetőséget kínál azoknak a kereskedőknek, akik különböző megközelítéseket szeretnének kipróbálni a piacon. Mint mindig, most is az olvasóra van bízva, hogy kísérletezzen és ezt az ötletet a lehető legteljesebbre fejlessze.

A következő alkalomig és jó kereskedést!

Unger Andrea

Forrás: https://en.cryptonomist.ch/2024/04/20/reversal-strategy-on-bnb-development-and-optimization-of-a-trading-system-on-bollinger-bands/