Kulcs elvezetések

- A Dopex egy decentralizált opciós tőzsde, amely opciós poolokat használ annak érdekében, hogy bárki tőkehatékonyan és leegyszerűsítve vásárolhasson vagy adhasson el opciókat.

- Zászlós terméke a Single Staking Option Vaults, amely mély likviditást biztosít az opciót vásárlók számára és automatizált, passzív bevételt az opció eladói számára.

- A Dopex opciós szerződései ERC-20 tokenek, vagyis likvidek, átruházhatók és összeállíthatók.

Ossza meg ezt a cikket

A Dopex, amely a „decentralizált opciós csere” rövidítése, egy DeFi protokoll, amely a likviditás maximalizálására és az opciós vásárlók és eladók hozamának maximalizálására törekszik.

Gyors alapozó az opciókról

A Dopex egy decentralizált opciós tőzsde, amely opciós poolokat használ arra, hogy bárki vásároljon vagy adjon el opciós szerződéseket, és passzív hozamot keressen.

Előnyöket kínál mind az opciós vásárlók és eladók, mind a tágabb DeFi ökoszisztéma számára azáltal, hogy egy engedély nélküli és összeállítható opciós terméket szállít, amely más protokollokkal együtt használható. Tisztességes, optimalizált és versenyképes opcióárazást és egyszerűsített kereskedési élményt biztosít.

A Dopex értékajánlatának megértéséhez érdemes elmagyarázni, hogyan működnek az opciós szerződések. Az opciók olyan származékos pénzügyi eszközök, amelyek lehetővé teszik a befektetők számára, hogy spekuláljanak vagy fedezzenek egy mögöttes eszköz, például részvény, kriptovaluta vagy más származékos vagy szintetikus eszköz volatilitása ellen, amely például a kamatlábak ingadozását jelzi.

Kétféle opciós szerződés létezik: vételi opció és eladási opció. A vételi opciók jogot adnak a vevőknek, de nem kötelesek megvásárolni a mögöttes eszközt egy meghatározott áron, amelyet kötési árfolyamnak neveznek, egy adott lejárat előtt vagy egy adott lejárati napon. Ezzel szemben az eladási opciók jogot adnak a szerződéstulajdonosoknak, de nem kötelesek a mögöttes eszközt a kötési áron eladni a lejárat előtt vagy egy lejárati napon.

A vételi opcióknál a vevők a mögöttes eszköz árának növekedésére, míg az eladók az árcsökkenésre fogadnak. Ezzel szemben az eladási opciók ennek az ellenkezője: a vevők az eszköz árának csökkenésére, míg az eladók az áremelkedésre fogadnak.

Az opcióknak ára vagy prémium is van, amelyet a vevők előre fizetnek a szerződésben biztosított jogokért. A vevők számára az opciós szerződések lehetőséget kínálnak eszközök shortolására, tőkeáttétel felvételére vagy fedezeti tétekre, míg az eladók ezen ügyletek másik oldalára léphetnek, és egyúttal passzív jövedelemre tehetnek szert prémiumok beszedésével.

A koncepció kézzelfoghatóbbá tétele érdekében tegyük fel, hogy egy befektető szívesen eladná az Ethereumot 5,000 dollárért, de az ár 3,000 dollár körül mozog. Úgy vélik, hogy az Ethereum végül eléri az 5,000 dolláros határt, de nem tudják pontosan, hogy mikor. Használhatnak opciókat egy fedezett hívási szerződés eladására, jogot adva valaki másnak az Ethereum megvásárlására 5,000 dollárért. Ez azt jelentené, hogy lemondanak a kötési árfolyamon túli felfelé ívelésről az opció eladásából származó prémiumért cserébe. Választhatnak egy 2022 márciusában lejáró szerződést, ha nem hisznek abban, hogy az Ethereum a lejárat előtt képes elérni az 5,000 dolláros kötési árat.

Most, ha az opciós eladónak igaza van az előrejelzésében, és az Ethereum eléri a 4,000 dollárt, de nem töri át az 5,000 dolláros kötési árat a márciusi lejárat előtt, akkor megtarthatják érméiket plusz prémiumot. Másrészt, ha tévednek, és az Ethereum például túllépi a 6,000 dollárt, akkor is 5,000 dollárért kellene eladniuk, ami azt jelenti, hogy némi pénzt keresnének a prémiumon, de 1,000 dollár alternatív költséget kell fizetniük.

Noha az opciók elméletben meglehetősen egyszerűnek tűnhetnek, összetett pénzügyi eszközökről van szó, amelyeket csak kevés lakossági piaci szereplő ért, és nem tudja, hogyan kell nyereségesen kereskedni.

amit a kifinomult befektetők aligha érthetnek meg, nem is beszélve a nyereséges kereskedésről. Itt jön a képbe a Dopex. A Dopex az egyszerűség és a hatékonyság érdekében optimalizálja az opciók írásával és vásárlásával járó összes árnyalatot és bonyolultságot.

A Crypto Briefing utolérte a Dopex törzscsoport egyik tagját, aki Halko álnéven működik, és elmagyarázták, hogy a projekt azt reméli, hogy a lehetőségeket minden DeFi-felhasználó számára elérhetőbbé teszik. „Az ötlet nem az, hogy újabb protokollt építsünk ki a tapasztalt opciós kereskedők számára” – mondták. „Ehhez az emberek csak mehetnek és kereskedhetnek Deribiten vagy FTX-en. Olyan terméket akartunk építeni, amelyet bárki használhat, és a közösség igényei és szükségletei alapján építjük.”

Dopex a motorháztető alatt

A Dopex egy decentralizált és engedély nélküli opciós tőzsdét épít, amelynek célja, hogy maximális likviditást, tisztességes opcióárazást, magas tőkehatékonyságot az eladók számára, olcsóbb opciókat a vevők számára, valamint ösztönzőket kínáljon a protokoll valamennyi résztvevőjének.

Ez fut tovább választottbíróság, a 2. réteg méretezési megoldás amely az Optimistic Rollup technológiát használja a tranzakciók gyorsabb és alacsonyabb költségű feldolgozásához, mint az Ethereum mainnet. „Egyszerűen azért indítottuk el a 2. réteget, mert az Ethereum kereskedési díjai túl drágák. Nagyon fontos az opciós kereskedés számára, hogy a költségeket nagyon alacsonyan tartsák a jövedelmezőség biztosítása érdekében” – mondta Halko. "Az Arbitrum volt a leggyorsabb [2. rétegbeli megoldás], amely megnyitotta teszthálózatát a fejlesztők előtt; hogy az optimizmusra építhess, fel kell venni a fehérlistára.”

Halko szerint potenciális kockázatot jelentett a más Layer 1 láncokon való indulás, mint pl Solana, Avalanche és NEAR, mert nincs bennük „Lindy”. A „Lindy-effektus” azt állítja, hogy a technológia vagy ötletek várható élettartama arányos a jelenlegi életkorukkal. Más szóval, mivel az Ethereum már régebb óta létezik, mint a legtöbb blokklánc, valószínűbb, hogy túléli. „Nem tudjuk, hol lesznek [más 1. rétegű blokkláncok] két-három év múlva, miközben a rollupokkal még mindig az Ethereumon vagyunk, tehát ez egyben biztonsági elem is” – mondták.

A decentralizált vagy láncon belüli opciós protokollok használatának egyik előnye a központosított protokollokkal szemben, hogy nagyobb hatékonyságot kínálnak. Halko kifejtette, hogy a Dopex lényegesen kevesebbet tud fizetni az opciós termékekért, mint a központosított tőzsdék. Ennek az az oka, hogy a termékek kevesebb karbantartást igényelnek, és könnyebben méretezhetők a láncon belüli üzembe helyezésük után. Ezért a Dopex opciói általában néhány dollárral olcsóbbak, mint a központi tőzsdéken, mint például a Deribit vagy az FTX. Halko szerint az árkülönbség elegendő ahhoz, hogy vonzóbbá tegye őket a felhasználók számára anélkül, hogy az arbitrázst ösztönözné.

A Dopex jelenleg egyetlen terméket kínál Single Staking Option Vaults néven, amely az opciók vásárlásának és eladásának egyszerűsített módját jelenti. A termék működéséről Halko azt mondta:

„A Single Staking Option Vaults lehetővé teszi számunkra, hogy nagyon egyszerűen elindítsuk az opciós piacot. Nem akarjuk túlterhelni az embereket, ezért egyszerűen csak hívási opciókat kínálunk néhány figyelmeztetéssel. Ráadásul nagyon egyszerű új boltozatokat építeni az új termékekre, ami lehetővé teszi számunkra, hogy a termékcsaládot bonyolultság nélkül bővítsük. A boltívek is termést termelnek a háttérben. Az emberek szeretik; segít abban, hogy több felhasználót szerezzünk, és nagy közösséget építsünk ki.”

A Dopex következő alapterméke, az Option Pools összetettebb lesz, és alkalmasabb lesz a tapasztaltabb opciós kereskedők számára. „Amikor életbe lépnek, az opciós készletek olyanok lesznek, mint az FTX vagy a Deribit opciók, de láncon belül” – mondta Halko. Az opciókészletek kódja és kezelőfelülete már véglegesített, de a Dopex több felhasználót szeretne szerezni, mielőtt elindítaná azokat. Eközben a csapat egy OTC portálon is dolgozik, ahol a felhasználók peer-to-peer opciókkal kereskedhetnek majd a másodlagos piacon.

Ez a Dopex másik előnye – minden opciós szerződés ERC-20 token, ami azt jelenti, hogy likvidek, átruházhatóak és összeállíthatók. Bárki, aki DeFi-ben épít az Ethereumon, használhatja a Dopex lehetőségeit, és valamilyen formában vagy formában integrálhatja azokat protokolljaiba. Az egyik ilyen projekt a Jones DAO, amely trezorokat épít, amelyek lehetővé teszik a felhasználók számára, hogy a Dopex mellett kifinomult, aktívan kezelt, fedezett opciós stratégiákkal hozamot termeljenek.

Single Staking Option Vaults magyarázata

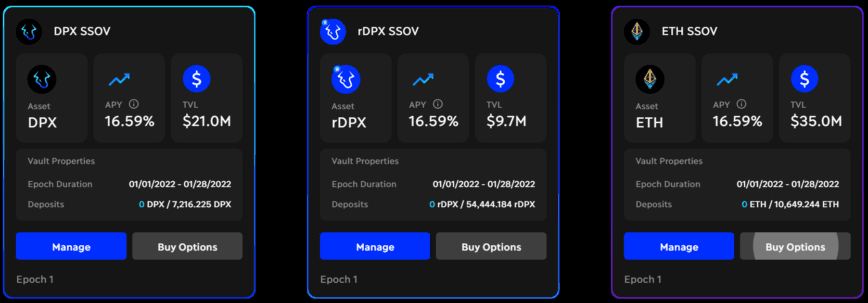

A Single Staking Option Vaults a Dopex zászlóshajója. Más protokollok egyoldalas téttárolóihoz hasonlóan lehetővé teszik a felhasználók számára, hogy meghatározott időtartamra zárolják a tokeneket, és passzív hozamot szerezzenek tétjeik után.

A terméknek két oldala van: a részvényesek és az opciós vásárlók. A részvényesek az alapeszközökben (ETH, gOHM, DPX és rDPX) helyezik el és zárolják a likviditást, vagy jegyzik az eszközöket (dollárhoz kötött stabil érméket) egy trezorba minden havi korszak elején és időtartamára. A trezorszerződés ezután vételi opciókat ad el a mögöttes eszközökre, hogy prémiumot szerezzen, és az alapokat egyetlen téttel rendelkező DeFi-poolokban helyezze el, hogy további hozamot generáljon. A Dopex emellett ösztönzi a likviditásszolgáltatókat azáltal, hogy DPX-ben fizet jutalmakat – a két natív token egyikében. A részvényesek vagy opcióértékesítők számára az Egyszeri befektetési opciós trezorok megnövelt hozamot, felső korlátot és részben csökkentett lefelé mutató kockázatot biztosítanak – mindezt robotpilóta mellett.

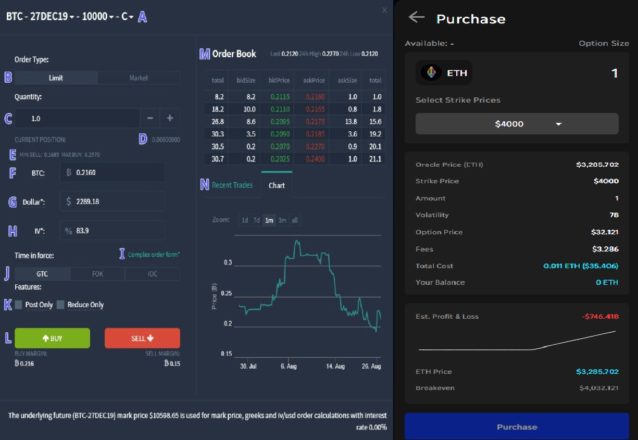

A vásárlók számára a Dopex olyan felhasználói élményt kínál a vételi opciók vásárlásakor, amely vetekszik a Robinhooddal. Mindössze három lépést kell megtennie: válassza ki az opciók méretét, válassza ki a kötési árat és a vásárlást. A vételi opciók európaiak, ami azt jelenti, hogy a vevő csak a lejáratkor gyakorolhatja azokat. Ha az opciók „pénzben vannak” a lejáratkor, a vevő a részvényes költségén profitál. Ezzel szemben, ha az opciók „kifogynak a pénzükből” a lejáratkor, a vevő elveszíti, amit fizetett, és a pénz vagy a prémium a részvényesnél vagy az opciós eladónál marad. A Single Staking Option Vaults egy egyszerű és viszonylag olcsó módot kínál a vásárlóknak arra, hogy engedély nélkül vásároljanak vételi opciókat különféle kriptoeszközökön.

Mi a következő Dopex?

A Dopex ütemtervében szerepel a termékcsalád opciós készletekkel történő bővítése, új típusú Single Staking Option Vaults hozzáadására, opciók felajánlására olyan hálózatokon, mint a Binance Smart Chain, Avalanche és Fantom, az OTC piactér felépítése és az rDPX token tokenomikájának megújítása.

Az eladási opciós trezorok és új trezorok bevezetése mellett számos egzotikus tokenek számára, a legérdekesebb fejlemény talán a Dopex azon terve, hogy opciós szerződéseket indít az Arbitrum token airdrop lehetőségére és a kamatláb opciókra, amelyek lehetővé teszik a felhasználók számára, hogy az irányra fogadjanak. egy kiválasztott Curve pool kamatlábának.

Halko azt mondja, hogy az Arbitrum opciós szerződés csak a szórakozás kedvéért, de a Curve poolokra való fogadás lehetőségének felajánlása hatással lehet az Ethereum teljes DeFi környezetére azáltal, hogy felhatalmazza a „Curve Wars” résztvevőit. A Curve Wars a DeFi protokollok közötti játékként írható le, amelynek középpontjában a legnagyobb decentralizált stabil érmék, a Curve Finance áll. A protokollok egyre nagyobb erőfeszítéseket tesznek annak érdekében, hogy befolyást gyakoroljanak a Curve-ra, hogy biztosítsák, hogy preferált pooljaik a legmagasabb likviditási ösztönzőket kínálják. Olyanok, mint a Convex Finance és az Yearn.Finance ajánlat bőkezű tétjutalmak a CRV tokenekre, hogy likviditást vonzanak és növeljék szavazati erejüket a tokenek zárolásával, hogy veCRV-vé alakítsák azokat.

Dopex regényének felhasználásával kamatláb opciók, az olyan protokollok, mint a Redacted Cartel és a Convex Finance fedezhetik kincstári portfóliójukat, vagy irányított fogadásokat köthetnek a különböző Curve-poolok kamatláb-ingadozásaira, majd kihasználhatják a protokollra gyakorolt túlméretezett befolyásukat, hogy fogadásaik megtérüljenek. Ennek az új primitívnek a bemutatásával a Dopex lényegében egy újabb fegyverrel egészíti ki a Curve Wars résztvevőinek fegyvertárát. Ez teljesen megváltoztathatja a Curve Wars dinamikáját és kimenetelét.

A Dopex emellett az rDPX token tokenomikájának átalakításán is dolgozik. Eredetileg visszatérítési tokennek készült, hogy fedezze a pool résztvevőinél felmerülő veszteségeket. A csapat azóta elvált ettől a modelltől, és hamarosan közzéteszi az új tokenomikat. Eközben a Dopex második natív tokenjének, a DPX-nek a használati esetei változatlanok maradnak – ez továbbra is egy vaníliás irányítási és protokolldíj felhalmozási token marad.

Végső soron a Dopex a kriptográfia legnagyobb opciós kereskedési platformjává akar válni. „Deribit a végjátékfőnökünk” – mondta Halko a Crypto Briefingnek. A Dopex az indulástól számított hét hónapon belül elérte az 500 millió dolláros zárolt összértéket – ez lenyűgöző bravúr egy olyan születőben lévő ökoszisztémán, mint az Arbitrum. Hogy sikerül-e felülmúlnia az olyan bevett központosított opciós tőzsdéket, mint a Deribit vagy az FTX, majd kiderül. Az azonban biztos, hogy a Dopex egyértelműen illeszkedik a termékpiachoz, és tapasztalt csapata továbbra is teljesít.

Közzététel: Az írás idején ennek a szolgáltatásnak a szerzője az ETH és számos más kriptovaluta tulajdonosa volt.

Ossza meg ezt a cikket

DeFi Project Spotlight: Abracadabra.Money, DeFi's Magic Money Sp…

Az Abracadabra.Money egy hitelezési protokoll, amely lehetővé teszi a felhasználók számára, hogy kamatozó eszközöket helyezzenek el fedezetként, hogy kölcsönkérjenek egy Magic Internet Money nevű stabil érmét, amely több blokkláncon keresztül is felhasználható. Abrakadabra. Pénz…

DeFi Project Spotlight: Tokemak, a likviditási fekete lyuk

A Tokemak a DeFi első Liquidity-as-a-Service terméke. Úgy tervezték, hogy csökkentse a likviditásszolgáltatók múlandó veszteségét, és biztosítsa a mély és fenntartható likviditást a DeFi protokollok számára. A Tokemak reaktorok segíthetik a projekteket…

Útmutató a hozamgazdálkodáshoz, a tőzsdékhez és a likviditási bányászathoz

A hozamgazdálkodás vitathatatlanul a legnépszerűbb módja a kriptoeszközök megtérülésének. Lényegében passzív jövedelemre tehet szert, ha kriptot helyez el egy likviditási készletbe. Gondolhatsz ezekre a likviditásokra…

A DeFi projekt középpontjában: Orion Money, a láncok közötti Stablecoin Bank

Az Orion Money célja, hogy láncközi stabil bankokká váljon a DeFi termékek innovatív csomagján alapulva, amely zökkenőmentes és súrlódásmentes hozzáférést biztosít a stabilcoin megtakarításához, hitelezéséhez és kiadásaihoz. Az…

Forrás: https://cryptobriefing.com/defi-project-spotlight-dopex-options-built-simplicity/?utm_source=main_feed&utm_medium=rss