A hatékony pénzpiacok iránti kereslet olyan nagy, hogy azt még a 8.5%-os infláció sem csökkenti. A dollár ennyivel veszített vásárlóerejéből az egy évvel ezelőttihez képest. Ennek ellenére a stabil érmék a dollárhoz vannak kötve rendszeresen a legmagasabb kamathozamokkal rendelkeznek, elég ahhoz, hogy felülmúlja az inflációt.

Miért termelnének ilyen prémiumhozamot a tokenizált dollárok? Bár a kriptokereskedők szeretik a volatilitást, mivel az nagyobb nyereséget tesz lehetővé, a kriptovaluta volatilitása nem kedvez egy komoly DeFi infrastruktúra kialakításának. A stabil érmék ezt a komolyságot mutatják be stabilitás, a dollár globális tartalékvaluta státuszára támaszkodva.

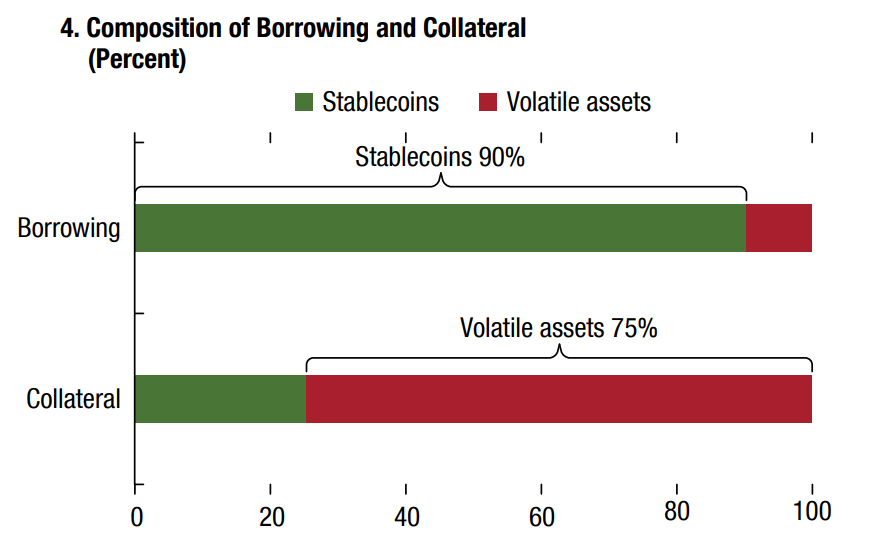

A stablecoinok nemcsak stabil értéket biztosítanak a fizetéshez, de eltávolítják az intelligens szerződéses kölcsönök kockázatát is. Ez az oka annak, hogy a DeFi protokollokat jellemzően volatilis kriptovaluták biztosítják, hogy stabilcoin-kölcsönöket vegyenek fel.

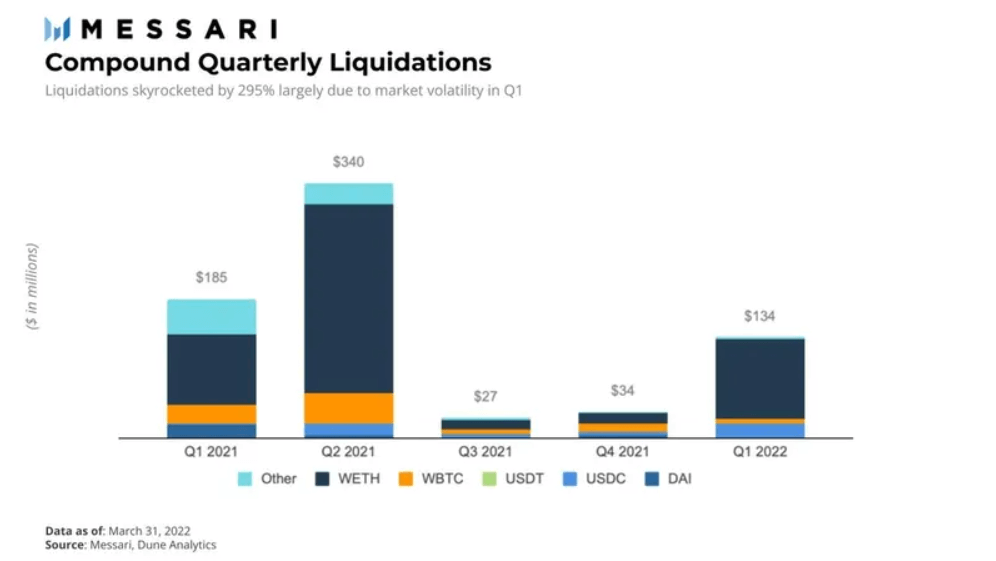

Ezenkívül a biztosítékként használt volatilis eszközök jellemzően túlfedezetek. Így, ha az érték egy bizonyos likvidációs ráta alatt csökken, a hitelező megnyugodhat, hogy az okosszerződés automatikusan felszámolja a fedezetet. Ilyen például, hogy az ETH volatilitása miatt 1 első negyedévében a Compound protokoll esetében hatalmas kiugrás történt a biztosítékok felszámolásában.

Bár a kriptoeszközöket túl kell fedezni a volatilitás ellensúlyozása érdekében, mi a helyzet a stabil érmékkel? Elég stabil a biztosítékuk ahhoz, hogy a befektetők bizalmát keltsék?

Stabilérmék új generációja a láthatáron

Azt gondolhatnánk, hogy a DeFi protokollok stabil érmékre támaszkodnak, amelyek szintén decentralizáltak. Nem ez volt a helyzet a stablecoin növekedésének nagy részében az elmúlt két évben, jelenleg 186.8 milliárd dollár. A két legfelső láncon kívüli stabil érme, a Tether (USDT) és az USD Coin (USDC) tipikus módon biztosítékkal van ellátva, készpénz- vagy készpénz-egyenértékes tartalékokkal megtámogatva.

Ez az egyszerűség késztette a Tethert arra, hogy továbbra is a legjobb stabil érme maradjon – ami a következőt illeti mind a piaci kapitalizáció, mind a kereskedési volumen—2015-ös indulása óta. Némelyik ellenére kétértelműség Tether tartalékai mögött, évek óta folyamatosan növekvő tapadást mutat, mint Az USDT könnyen elérhető marad.

Az Ethereum MakerDAO platformjáról származó DAI elsőként törte meg ezt a központosítási formát. Ezt az algoritmikus stabilcoint most fél tucat kriptovaluta fedezi, csak a kezdeti ETH fedezetből. Sajnos, mivel egy Ethereum ERC-20 token, ki van téve az Ethereum magas tranzakciós díjainak.

Bár az Ethereum továbbra is a DeFi gerince, amely 53%-os (95.5 milliárdos) piaci részesedéssel rendelkezik, senki sem állíthatja, hogy alkalmas olcsó és gyors stabilcoin átutalásra. Ezzel szemben a TerraUSD (UST) stablecoin a versenyképes Terra blokkláncon játékmódváltóként mutatkozik meg. A Cosmos keretrendszer segítségével a Terra (LUNA) blokkláncot globális fizetési rendszerként fejlesztették ki, amely akár 10,000 XNUMX tps-t is kínál elhanyagolható átalánydíj mellett.

TerraUSD: Az L1 Stablecoins új korszakának kezdete

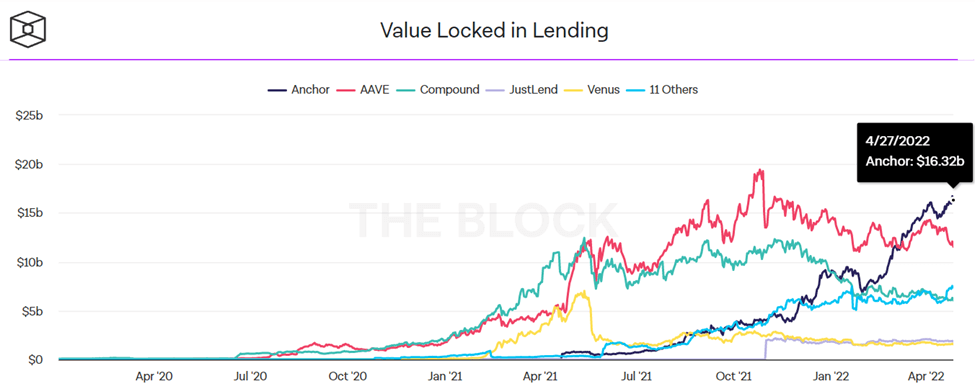

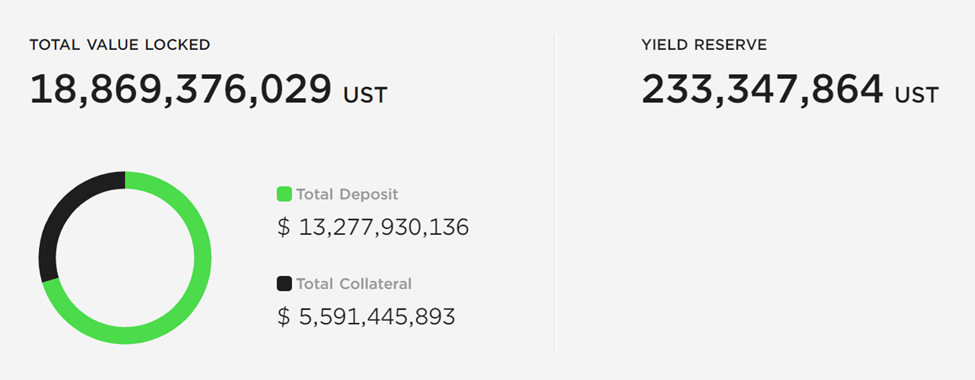

A Visa teljesítményével egyenértékű blokklánc, a Terra ezt a gyorsabb gerincet egy algoritmikus UST stablecoinnal gazdagította. Ez volt a óriási siker. Egy év alatt az UST 890%-kal növelte piaci kapitalizációját, a 1.86 áprilisi 2021 milliárd dollárról 18.42 áprilisára 2022 milliárd dollárra. Az UST nemcsak a harmadik legnagyobb stabil érmévé vált, hanem a Terra hozamgazdálkodásra vonatkozó horgonyprotokollja is előnyt szerzett a domináns Ethereum-alapú DeFi kölcsönzési protokollok.

A Terra's Anchor túlnőtt az Aave-en és a Compoundon egyaránt, a DeFi úttörői az intelligens szerződéses hitelezés és -kölcsönzés területén. A Terra vonzereje egyértelműen az Anchor népszerűségéből fakad, mivel az UST kereslet 67%-a a protokollból származik.

Az Anchor protokoll viszont abból merít erőt, ahogyan a Terra UST stablecoinját biztosítékként rögzítik. Algoritmikus stablecoinként az UST dinamikusan tartja rögzítését a LUNA vagy az UST eltávolítása a keringésből, egy olyan folyamatban, amelyet általában ún égő.

Ebben a folyamatban az UST tokenekre van szükség a LUNA tokenek, a Terra natív kriptovalutájának veréséhez, ahogy az ETH az Ethereumhoz. Fordítva, az UST stabil érmék veréséhez LUNA tokenekre van szükség. Mindkét irányban az UST/LUNA kínálata vagy nő, vagy csökken, ami fenntartja az UST dollárhoz kötöttségét.

Ennek a rugalmas kínálatnak köszönhetően a kereskedőknek lehetőségük van profitálni az arbitrázsból. Például, ha az UST 0.97 dollárra csökken, a kereskedők megvásárolhatják ezeket az alacsonyabb áron, és eladhatják az UST-t a LUNA-ért. Ez csökkenti az UST kínálatát, ami szűkösebbé teszi azt, ami arra készteti az árfolyamot, hogy közelebb emelkedjen az 1:1 dollárhoz való kötéshez.

Ez az algoritmikus rögzítés közvetlenül kapcsolódik az Anchor hatalmas APY-jához, at 19.49% sajtóidőben.

Hogyan tart fenn a horgony akár 20%-os hozamot?

Ahogy a pénzpiacok haladnak, az Anchor eddig meglehetősen sikeres volt. Az UST tokenek befizetésével a befektetők akár 20%-os APY-hoz is hozzáférhetnek. Ily módon hitelezőkké válnak, biztosítva az Anchor Protocol likviditását a hitelfelvevők számára.

A hitelfelvevőknek viszont fedezetet kell nyújtaniuk a kölcsönhöz. Jelenleg az Anchor a bETH-t és a bLUNA-t használja lekötött biztosítékként. Természetesen ezek is túlfedezetek. A trükk az, hogy akár a bLUNA, akár a bETH tét jutalmait az UST-ba likvidálják, annak folyadék-tét protokolljával.

„A bAsset tokenek a mögöttes téttel rendelkező eszköz pozícióhoz való jogot biztosítanak, ahol a tét jutalmakat osztják ki a tulajdonosok között.”

- Horgony protokoll whitepaper.

A 12%-os LUNA befektetési hozammal és a magas hitelfelvételi korláttal a kétszámjegyű Anchor APY kiszámítható kimenetelűvé válik. Valójában ez a szerelő az hasonló a rehypothecation, egy olyan pénzügyi folyamat, amelyben ugyanazt a biztosítékot egy másik hitel fedezeteként újra felhasználják.

További L1 láncok Kövesse az UST nyomdokait

A Terra nem az egyetlen 1. rétegű blokklánc, amely közvetlenül versenyez az Ethereum DeFi ökoszisztémájával. Ahogy az Axie Infinity blokklánc-játékok lavináját indította el, amely az ApeCoin metaverzum tokennel tetőzött, úgy az UST sikere két versengő hálózatot is arra ösztönzött, hogy elindítsák saját algoritmusos stabilcoinjukat.

TRON USDD stabil érme

A Tron hálózat, konkrétan a TRON DAO bejelentette saját USDD algoritmikus stabilcoinjának kiadását. Az övében blogbejelentésJustin Sun, a Tron alapítója az új stablecoint a technológia generációs váltásaként pozicionálja. A Terrához hasonlóan a Tron hálózat is stabilcoin fizetésekre specializálódott, és több mint 4 billió dollár USDT tranzakciót dolgozott fel.

Az USDD a stabil érmék harmadik generációját képviseli, mint teljes egészében a láncon belül, központi intézmények nélkül. Az új stablecoinok május 5-i megjelenésre készülnek, és elérhetőek lesznek az Ethereumon és a BNB Chain-en is.

„A decentralizált stablecoin USDD felszabadítja a birtokosokat a központi hatóságok önkényes kényszerei alól, és felszámol minden belépési akadályt. Ellentétben a központosított intézményekkel, amelyek tetszés szerint befagyaszthatják vagy elkobozhatják a felhasználók pénzét, a decentralizált stabil érmék hatékonyan védik a magántulajdonjogokat.

NEAR USN Stablecoinjához

Egy másik Ethereum versenytárs a NEAR Protocol, amely a Nightshade skálázási megoldást és a Doomslug tét-bizonyítási konszenzus protokollt tartalmazza. Míg az Ethereumot jövőre még nem fogják feldarabolni, a NEAR blokklánc már 2020-ban elindult integrált szilánkos láncokkal. A felosztási technológia NEAR iterációjában a tranzakciókat nemcsak párhuzamosan dolgozzák fel több feldarabolt láncon keresztül, hanem minden egyes szilánk blokkdarabokat generál, amelyeket véglegesíteni kell.

Eközben a NEAR Doomslug konszenzusa eltávolítja a blokkversenyt a konszenzusból. Ennek eredményeként a tranzakció véglegessége másodperceken belül elérhető, így a teljes hálózati átvitel akár 100,000 1 tps-t is elérhet. Ez szintén elhanyagolhatóvá teszi a tranzakciós díjakat. Az intelligens szerződések ezen XNUMX. képletén, NEAR nemrég indult saját USN-stablecoinja.

A Terra UST-ját tükrözve az USN nem rendelkezik készpénztartalékkal, hanem a NEAR tokenekre támaszkodik fedezetként, amelyet a kezdeti szakaszban USDT-vel növeltek. A Decentral Bank DAO a Proximity Labs-szal együttműködve kezeli tartalékalapját. És csakúgy, mint az UST, az USN is hozamot generál a NEAR token tétjutalom alapján.

Ennek megfelelően a minimális hozamnak 11% APY-nak kell lennie, ami az első hitelezők esetében akár 20% is lehet. a Decentral Bank szerint.

Valóban megéri a 3. Stablecoin generáció?

Névértékben az algoritmikus stabil érmék természetes módon illeszkednek a DeFi ökoszisztémához, mint az utolsó fogaskerék, amely teljesen a láncon belül van, a fiat adatokkal tápláló orákulumok segítségével. Noha ez a decentralizációs szempontot a korlátok közé szorítja, az algoritmikus stabilcoinok nagyobb sebezhetőséget okoznak?

Abból, amit láttunk, hogyan működnek a Terra UST-jával, van némi sebezhetőség, amely néhány forrásból származik.

Az első az állandó kereslet fenntartásának szükségessége, beleértve a hálózat natív kriptovalutáját. Enélkül a támogatási szint eltűnik, ezért a Terra társalapítója, Do Kwon további lépést jelentett be erősítse meg az UST-t 10 milliárd dollár értékű bitcoinnal. Ez azonban a Bitcoin hosszú távú növekedési kilátásaitól is függ.

"Úgy fogadok, hogy a Bitcoin hosszú távú forgatókönyve emelkedik, és a tartalékok elég erősek ahhoz, hogy ellenálljanak az UST keresletcsökkenésének."

-A Terraform Labs vezérigazgatója, Do Kwon Lánc nélküli podcast.

A második sebezhetőség magából a decentralizációból származik, amely a piacra támaszkodik, hogy megoldja magát. Ezért mindkét forgatókönyvben az algoritmikus stabil érmék a piac optimista nézetére támaszkodnak. A Európai Központi Bank úgy fogalmazott, hogy „pusztán a jövőbeli piaci értékére vonatkozó várakozáson alapul”.

Végül is, mivel egy réteges ösztönző szerkezetre támaszkodnak bizonyos padlószintek fenntartása érdekében, azt mondhatjuk, hogy eredendően törékenyek. Azonban piaci stressz alatt tesztelve, egyesek jobban jártak, mint mások.

Másrészt az egyik kirívóbb algoritmikus stabilcoin-kudarc a várt módon történt. Az Iron Finance esetében az IRON stablecoinnal nem érte el a piaci keresletet. Ekkor el kell töprengeni, hogy az automatizált intelligens szerződések, a piaci arbitrázs és a tartalék token protokollok által bevezetett bonyolultság túl magas-e a decentralizációért?

Csak az idő fogja megmondani. Kétségtelen, hogy a DeFi olyan előnyöket kínál, amelyekről örökölt pénzügyi rendszerünk nem is álmodhat. De – még jó ideig meg kell oldanunk néhány csavart.

Shane Neagle vendég bejegyzése a Tokenistből

Shane 2015 óta aktívan támogatja a decentralizált finanszírozás felé történő elmozdulást. Több száz cikket írt a digitális értékpapírokkal - a hagyományos pénzügyi értékpapírok és az elosztott főkönyvi technológia (DLT) - kapcsolatos fejlesztésekkel kapcsolatban. Továbbra is lenyűgözi a technológia növekvő hatása a gazdaságra - és a mindennapi életre.

Forrás: https://cryptoslate.com/after-usts-success-a-new-race-for-l1-stablecoins-is-here/