A mától az év végéig tartó időszak az év történelmileg emelkedő utolsó szakaszát jelzi az amerikai részvények számára, különösen karácsony előtt és után. A befektetők számára az a kérdés, hogy a kedvező szezonális tényezőket felülmúlják-e a gazdasági fundamentumok.

Úgy tűnik, hogy az év végi tőzsdei rohanó lendület csak erősödik most, hogy az S&P 500

SPX,

12.6%-ot erősödött az októberi mélyponthoz képest, amit a múlt havi vártnál jobb inflációs jelentések és a vállalkozásbarát republikánusok támasztanak alá. szűkös győzelmet aratott a Ház.

Dow iparosok

DJIA,

közel 20%-ot ugrottak a szeptember végi mélypont óta, a küszöb csúcsán, ami egy kilépés a medvepiacról, míg a Nasdaq Composite közepes teljesítményt nyújtott, mivel a befektetők továbbra is kivárnak a Federal Reserve decemberi kamatdöntésével, a további inflációs adatokkal és a tengerentúli geopolitikai kockázatokkal kapcsolatban.

A főbb indexek emelkedést produkáltak az ünnepekkel lerövidített hálaadási héten: a Dow 1.8%-ot, az S&P 500 1.5%-ot, a Nasdaq Composite pedig 0.7%-ot erősödött.

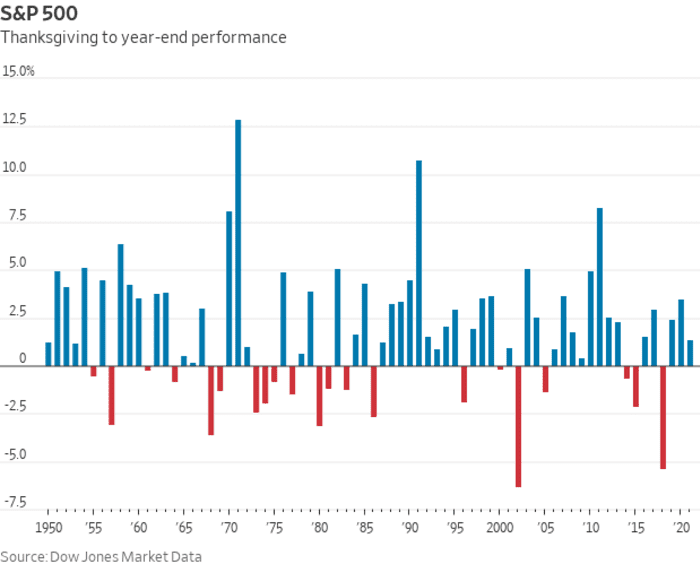

Aztán jön egy szezonális év végi hátszél. A Dow Jones Market Data szerint az S&P 500 az idő 71%-át emelkedett a hálaadás napjától az év végéig tartó időszakban, 1950-ig visszamenőleg. Átlagosan a nagy kapitalizációjú benchmark 1.8%-ot emelkedett ebben az időszakban. . Az ilyen adatok hozzávetőleges iránymutatást jelenthetnek a befektetők számára, de nem jelentenek garanciát az adott év teljesítményére, amint azt az alábbi diagram piros vonalai mutatják.

Dow Jones piaci adatok

És ez a kedvező szezonális minta ütközhet azzal a félelemmel, hogy 2023 stagflációt hozhat: a lehető legrosszabb gazdasági eredményeket, amelyre a befektetők nehezen készülhetnek fel. A stagflációt a lassú gazdasági növekedés és a tartósan magas infláció időszakaként definiálják, amely dinamika már folyamatban lehet az Egyesült Államokban

Egy esetlegesen mély amerikai recesszióra vonatkozó figyelmeztetések rendszeresen felvillannak a kötvénypiacon, ahol a széles körben követett szórás 2-

TMUBMUSD02Y,

és 10 éves kincstári hozamok

TMUBMUSD10Y,

továbbra is mínusz 80 bázispont közelében marad – vagyis a 10 éves kamat közel 0.8 százalékponttal marad el a 2 éves hozam alatt. Az elmúlt hét görbéje elérte a maga helyét 1981 óta a legmélyebben fordított. Az ilyen inverziókat megbízható recessziós indikátornak tekintik.

USA növekedés A harmadik negyedévben pozitívra fordult, az infláció pedig enyhülni látszik Az októberi fogyasztói árindex amelyben az éves fődíj 7.7%-ra csökkent a korábbi 8.2%-ról. Az árfolyamemelkedés azonban nem jön elég gyorsan ahhoz, hogy a Federal Reserve teljesen felhagyjon az agresszív kamatemeléssel, ami a világ legnagyobb gazdaságát visszaesésbe sodorhatja.

„A befektetők számára a trükkös rész a stagflációs forgatókönyvben az lenne, ha nem tudják, hová fektessenek be” – mondta Mark Neuman, az atlantai székhelyű cég alapítója. Korlátozott tőke és a ESG Árva Index amely 3 billió dolláros kombinált piaci kapitalizációjú részvényeket követ.

Ez megfordul az idei év nagy részében uralkodó piaci trendektől, és „részben annak köszönhető, hogy ezekben a kereskedésekben a befektetők szélsőséges pozicionálása megváltozott az év végi rali kihagyásától való félelem miatt” – mondta Jason Draho, az üzletág vezetője. eszközallokáció az amerikai kontinensen a UBS Global Wealth Managementnél.

A vártnál erősebb októberi tőzsdei tőzsdék az elmúlt havi emelkedő hanghoz járultak hozzá. a kiskereskedelmi forgalom plusz a vártnál gyengébb termelői ár jelentésMindkettő azt mutatja, hogy „a gazdaság jól tartja magát a rövid távú kamatlábak folyamatos emelkedése ellenére” – mondta Sam Stovall, a CFRA Research New York-i befektetési stratégája.

„Az év vége felé a szezonalitás némileg felpörgeti a részvényeket, és úgy gondolom, hogy a befektetők arra számítanak, hogy a Federal Reserve decemberben 50 bázisponttal emelkedik, és talán nem is lesz annyira nyálas a nyilatkozatuk” – mondta Stovall. telefon. „Jelenleg a tőzsde azt feltételezi, hogy nem esünk recesszióba, vagy ha lesz is recesszió, akkor az enyhe lesz, és a Fed valószínűleg csökkenti a kamatlábakat 2023 második felében.”

Elmondta, hogy a CFRA gazdasági kilátásai szerint az Egyesült Államok gazdasága kis híján el kell hagynia a recessziót, de továbbra is stagflációba esik, amit egy U-alakú, nem pedig V-alakú fellendülés követ.

„Ha az infláció iránya továbbra is lefelé mutat – vagyis az infláció fokozatosan, de folyamatosan csökken –, az szerintem elég lenne ahhoz, hogy a befektetők jól érezzék magukat” – mondta Stovall a MarketWatch-nak. „Emellett a vállalati profitnövekedés javulására számítunk, ahogy 2023-ba lépünk.”

Stephen Suttmeier, a BofA Securities vezető részvénytechnikai stratégája szerint a decemberi utolsó 10 kereskedési időszak január első 10 szakaszáig az S&P 500-as mutató esetében újra és újra emelkedő időszaknak bizonyult: az index 72%-ot emelkedett. december utolsó 1.19 kereskedése során átlagosan 10%-os hozamot ért el. Ez az erősség hajlamos átragadni az új évre is, az S&P 500 az esetek 64%-ában 0.72%-os átlagos hozam mellett január első 10 napjában.

Mark Hulbert: Idén valószínűleg „Mikulás rally” lesz a részvényekért – de csak karácsony után fogsz ajándékot nyitni

Ezek az év végi szezonális tényezők egy jól ismert mintával párhuzamosan futnak, amely a részvények legjobb teljesítményét mutatja hat hónapon keresztül novemberben kezdődik.

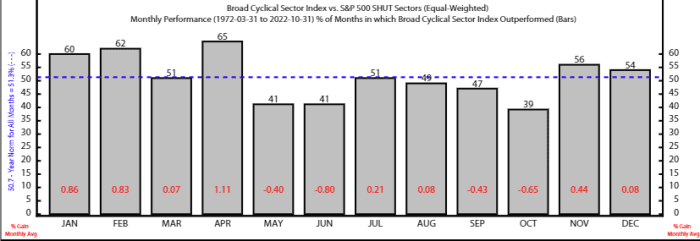

Rob Anderson stratéga és Thanh Nguyen, a Ned Davis Research elemzője szerint a novembertől áprilisig tartó hat hónapos időszak különösen a részvényeknek kedvez a ciklikus részvények körében. Az NDR széles ciklikus indexe, amely magában foglalja az ipari, a fogyasztói diszkrecionális és az anyagszektort, 1972 óta eltelt hat hónapban átlagosan felülmúlta az alapvető árucikkekből, egészségügyi, közüzemi és távközlési vállalatokból álló defenzív kosarat.

Azt is elmondták, hogy technikai okok alátámasztják az amerikai részvények év végi fellendülését, ugyanakkor megjegyezték, hogy „a külső erők felülmúlhatják a szezonális trendeket”.

Forrás: Ned Davis Research

Az előttünk álló hét legfontosabb eseményei közé tartozik a Fed által preferált októberi inflációs mérőszám csütörtöki közzététele és a novemberi, nem mezőgazdasági üzemek bérszámfejtésének pénteki jelentése.

Hétfőn a MarketWatch interjút készít a St. Louis-i Fed elnökével, James Bullarddal. Kedden jön az S&P Case-Shiller amerikai lakásárindex, az FHFA amerikai lakásárindex és a novemberi fogyasztói bizalmi index.

Ne hagyja ki: A Fed Bullard az inflációról és a kamatokról beszél a MarketWatch Q&A hétfőn

A szerdai főbb adatok közé tartozik az ADP foglalkoztatási jelentés, a harmadik negyedéves GDP felülvizsgálata, a chicagói beszerzési menedzser index, az októberi álláshirdetések és kilépések frissítései, valamint a Fed Beige Book jelentése. A Fed elnöke, Jerome Powell is felszólal a Brookings Intézetben.

A csütörtöki adatköteg tartalmazza a heti munkanélküli segélykérelmeket, az októberi személyes fogyasztási kiadások árindexét, az S&P US feldolgozóipari PMI-jét és az ISM feldolgozóipari indexét. Pénteken nyilvánosságra hozzák a novemberi nem mezőgazdasági bérszámfejtési adatokat és a munkanélküliségi rátát.

Forrás: https://www.marketwatch.com/story/year-end-rally-bullish-stock-market-pattern-set-to-collide-with-stagflation-fears-11669414482?siteid=yhoof2&yptr=yahoo