Az Egyesült Államok államadóssága először lépte át a fenti értéket $ 31 billió ebben a hónapban, amikor a Federal Reserve visszavonul az államadósság felvásárlásától, és a külföldi befektetők érdeklődése csökken.

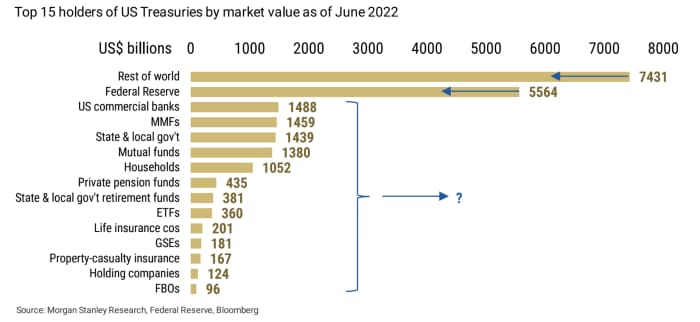

Mivel a legnagyobb szereplők kikerültek a képből, a Treasurys újabb megbízható vevőcsoportot keres. Matthew Hornbach, a Morgan Stanley stratégája szerint nem kétséges, hogy az értékpapírok végül valakinek a kezébe kerülnek. A nagyobb kérdés szerinte az, hogy ezeket az értékpapírokat milyen áron veszik és adják el a marginális játékosokon keresztül.

Forrás: Morgan Stanley Research, Federal Reserve, Bloomberg

A nagyobb vásárlók hiánya mert a Treasurys csak egy újabb aggodalomra ad okot az Egyesült Államok államkötvény-piacát sújtó aggodalmak listáján. A piac, amely rendszerint a világ legmélyebb és leglikvidebb fix kamatozású piaca, valójában a likviditás csökkenésével néz szembe – ami számos kereskedő, akadémikus és kötvénypiaci guru szerint lehetséges. válságot teremteni. Ezen kívül a Treasury piacé brit megfelelője a közelmúltban vad eladásokat tapasztalt, amelyek a Bank of England beavatkozásaihoz vezettek, és félelmet keltett az USA piacaira való átgyűrűzéstől.

Olvasás: Az Egyesült Királyság válsága az Egyesült Államok szemétadósságába torkollik és a Vélemény: Bajban van a tőzsde. Ennek az az oka, hogy a kötvénypiac „nagyon közel van az összeomláshoz”.

„A gazdaság számos szereplője vásárol amerikai államkincstárakat. Legyen szó kereskedelmi bankokról, vagyonkezelőkről vagy amerikai háztartásokról a vásárlók, a kormány által kibocsátott kincstári értékpapírokat valaki megvásárolja” – írta Hornbach keddi feljegyzésében. A befektetők számára a leglényegesebb kérdés „nem az, hogy ki fogja megvenni az értékpapírokat, hanem az, hogy milyen áron?”

A kötvényárak zuhanása magasabb kincstári hozamokban nyilvánul meg, és jelenleg ezek a hozamok vagy 4% felett vannak, vagy nem messze vannak attól – olyan szintek, amelyekre több mint egy évtizede nem volt példa. Elméletileg a kötvényárak további csökkenése még magasabbra tolná a hozamokat, csökkentve az olyan kockázatos eszközök vonzerejét, mint a részvények, egy olyan időszakban, amikor egyes piaci szereplők felvetették majdnem 5% fed-funds kamatcél a radaron. Az 5%-os fed-funds kamatcélra vonatkozó növekvő várakozások valószínűleg 5% felé tolják a Treasury hozamát.

Az elmúlt 30 vagy több év során a kincstári hozamok szintjét meghatározó – az árakkal ellentétes irányban mozgó – egyetlen legfontosabb tényező a Fed volt, mivel kamatpolitikája és a jövőre vonatkozó iránymutatások vezérlik a várakozásokat – mondta Hornbach.

Most, hogy a jegybank az elmúlt évtizedek leggyorsabb ütemével emeli a kamatokat a rohamos infláció megfékezése érdekében, a mérlegét is zsugorítja, miután az év elején véget vetett a kötvényvásárlásoknak – mindezt azzal a céllal, hogy szigorítsa a pénzügyi feltételeket.

Eközben a külföldi befektetők – élükön Japánban és Kínában, amelyek utat nyitottak a világ többi részének ahhoz, hogy 2001 és 2010 között jelentős pozíciókat szerezzenek a Treasurysben – 2014 óta folyamatosan csökkentik amerikai államkötvény-állományukat. A Morgan Stanley stratégája.

Az adatokat a Barclays szolgáltatta

BARC,

kedden összességében negatív képet fest az amerikai fix kamatozású piacokról. Összefoglalva, ez azt mutatta, hogy a kötvényalapok kiáramlása nőtt az október 5-én végződő héten, ahogyan a Fed-nél csökkent a Treasury-k külföldi letéti állománya.

Kedden a kereskedők visszatértek a Columbus Day ünnepéről, amely az előző ülésszakban lezárta az amerikai kötvénypiacot. Két-

TMUBMUSD02Y,

és 10 éves amerikai kötvényhozamok

TMUBMUSD10Y,

kéthetes csúcsra lépett előre kedden, míg a 30 éves

TMUBMUSD30Y,

2014 óta a legmagasabb szintet érte el. A Dow industrials 0.1%-kal zárt, míg az S&P 500

SPX,

a Nasdaq Composite pedig lejjebb végzett.

Forrás: https://www.marketwatch.com/story/why-questions-are-swirling-about-who-will-buy-more-than-31-trillion-of-us-debt-and-at-what- price-11665507637?siteid=yhoof2&yptr=yahoo