Ahogy véget ér 2022 fájdalmas első fele, sok jövedelmi befektető reménykedik valamiféle enyhülésben. Sok osztalékrészvény hozama finoman emelkedett az elmúlt hónapokban, mivel részvényárfolyamaik lassan csökkenő tendenciát mutattak.

A jövedelmi befektetők számára a jelenlegi környezet meglehetősen ellenséges a mártogatósokkal szemben.

Jó néhány rövid ideig tartó medvepiaci visszapattanást szenvedtünk el idén. Biztosan még sokan követik.

Bár a V-alakú fellendülés valószínűsége minden gyors lefelé lépéssel csökken, még mindig rengeteg túlértékesített részvény van, amelyek esedékesek a megkönnyebbülésre.

Ebben a darabban a TipRanks összehasonlító eszköz értékelni három osztalékrészvényt, amelyeket a Wall Street még mindig „erős vételnek” tekint.

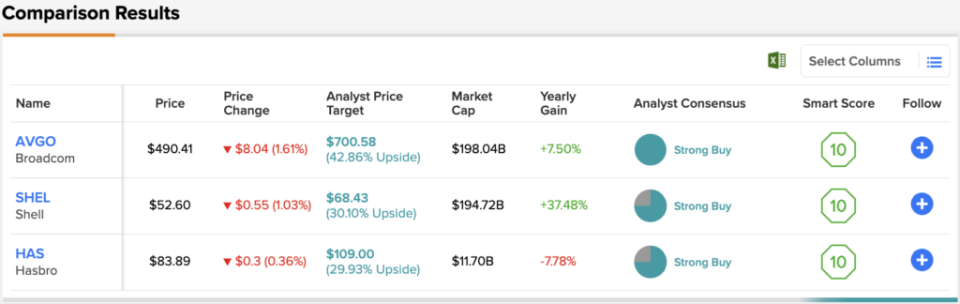

Broadcom (AVGo)

A Broadcom részvény félkész és kapcsolódó szoftverek tervezője és fejlesztője. A chip-állomány zuhanása brutális volt a 195 milliárd dolláros cég számára, amely mostanra 27%-os csökkenést mutat az év végére.

A vállalat a közelmúltban megállapodott a VMWare virtualizációs szoftvereket gyártó cég felvásárlásáról 61 milliárd dollár értékű üzlet keretében. Egy ilyen üzlet megerősíti a Broadcom szoftveres jelenlétét, és az ügylet időzítését figyelembe véve (a technológiai részvények jelentős csökkenése után) jó esély van arra, hogy a Broadcom alkudozással távozott. Adjunk hozzá potenciális szinergiákat az egyenlethez, és a VMWare-ügylet olyan, amelyet a befektetőknek meg kell tapsolni.

Annak ellenére, hogy a Broadcom az M&A révén a szoftverek terén diverzifikált, a vállalat továbbra is ki van téve a félig tér hullámzásainak. Bár a chipek iránti kereslet a mai napig hihetetlenül erős, nem lehet tudni, hogy egy súlyos recesszió mit jelenthet a chipgyártó számára.

Egyrészt úgy tűnik, hogy a hálózati chipek iránti kereslet emelkedő tendenciát mutat, részben a vállalat rugalmasságának köszönhetően, amely még mindig több mint hajlandó befektetni a digitális átalakulási trendbe. Másrészt nehéz felmérni, hol lesz a kereslet az év végén, ha a gazdasági lassulás további bizonyítékai is megvalósulnak.

Ha a kereslet gyorsan csökken, az ellátási lánc felfutása a félig hiányra válaszul leárazáshoz vezethet. Sok negyedévben a chipek iránti kereslet magas volt, de a kínálat korlátozott. Ha a kínálat helyreáll, nem lehet tudni, hol lesz a kereslet. A Broadcom számára ez jelentős rövid távú kockázat.

Mindenesetre rajongok a Broadcom legújabb szerzeményéért. Ez azt mutatja, hogy a menedzsment fegyelmezett az árakat illetően, amelyeket fizetni fognak. Íráskor az AVGO részvényei 6.7-szeres eladásokkal és 24.3-szoros bevétellel kereskednek. A 3.38%-os osztalékhozam mellett a Broadcom remek értéknek tűnik.

Nem gyakran fordul elő, hogy az elemzők mind egyetértenek egy részvényről, ezért ha ez megtörténik, vegye figyelembe. Az AVGO Strong Buy konszenzusos értékelése egyhangú 13 vásárláson alapul. A részvény 700.58 dolláros átlagos árfolyama a jelenlegi 47 dolláros árfolyamhoz képest jelentős, ~477.84%-os felfelé mutatót sejtet. (Lásd az AVGO részvény előrejelzését a TipRanks oldalon)

Shell (SHEL)

A Shell egy olajszupermajor, amely végül korrekcióba került, miután több mint egy évig futott az energiabikákkal. A Shell egy brit cég, egyszerűsített részvényszerkezettel és a legutóbbi visszalépést követően lédús, 3.5%-os osztalékhozammal.

Ahogy az olajárak ismét feljebb kúsznak, nehéz számba venni azt az energiaóriást, amely úgy néz ki, hogy a legtöbbet hozza ki a váratlan olaj- és gázárból. Hosszú távon a Shell készen áll arra, hogy áttérjen a megújuló energiaforrásokra, az energia, mint szolgáltatás modellel, amely az időknek megfelelően reagál.

Valójában a megújuló energiaforrások jelentik a jövőt, és a Shell fontosnak kíván lenni a jövőben. Mindeközben minden az upstream és a marketing szegmensekről szól, amelyeket még mindig erősen befolyásol az olaj ára. Mivel az upstream lassan leállítja a termelést az évek során, előfordulhat, hogy a Shell nem a megfelelő játék a „magasabb hosszabb ideig” típusú környezetben.

Mindenesetre az LNG (folyékony földgáz) üzletág kiváló átmeneti energia, amely segíthet a Shellnek az évtizedek során lassan csökkenteni szén-dioxid-kibocsátását. Alacsony 0.7-es bétaverziójával és szerény, 9.4-szeres lemaradó bevételi többszörösével a Shell remek részvény a fogadások fedezésére.

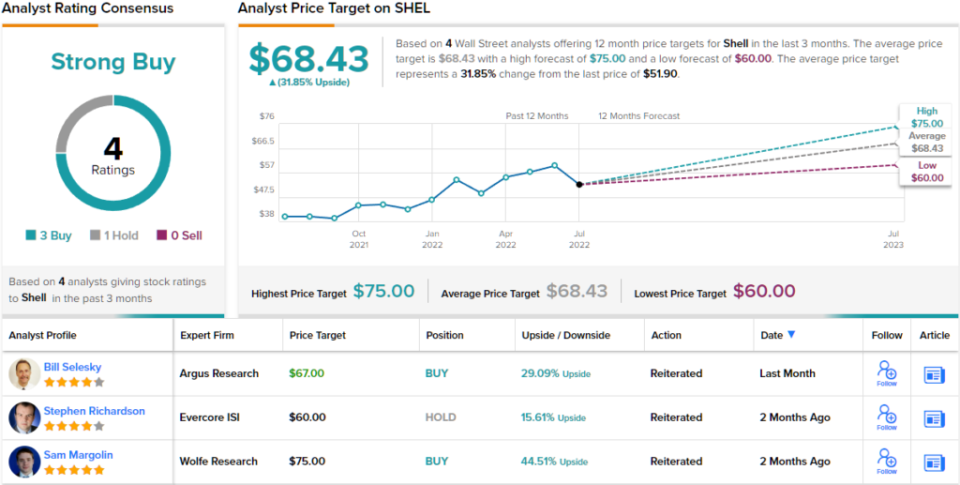

A közelmúltban megjelent 4 elemzői vélemény erről az energiavállalatról 3:1-re bontja a Buys over Holds javára, és támogatja a Strong Buy elemzői konszenzus besorolását. A részvények ára 51.90 dollár, az átlagos 68.43 dolláros cél pedig kb. 32%-os emelkedést jelent. (Lásd a SHEL tőzsdei előrejelzését a TipRanks oldalon)

Hasbro (MTA)

A Hasbro egy játékgyártó cég, amely évről évre körülbelül 20%-ot esett vissza. A részvény soha nem érte el a járvány előtti csúcsokat. Most, hogy recesszióról beszélünk, a részvények ismét csökkenő tendenciát mutattak. Bár nem valószínű, hogy a Hasbro újra eléri a 2020-as mélypontokat, úgy tűnik, hogy a fogyasztói recesszió súlyosan megnehezítheti az üdülési keresletet. Egy ilyen szezonális részvény esetében a közelmúltban tapasztalható makroellenállás nem biztató.

Ennek ellenére az elemzők jókedvűek, „Strong Buy” minősítéssel. A részvény meglehetősen jól tartja magát a közelmúltbeli ellátási lánc zavarok hulláma során. Csak azért, mert a kínálati oldal jó úton halad, még nem jelenti azt, hogy a kereslet erős marad az év végén. Ezenkívül a COVID-ellenszél folytatódása is súlyos súllyal járhat.

Bár a digitális játékok és más technológiák elterelhetik a kiadásokat a játékoktól, úgy gondolom, hogy nincs ok arra, hogy a fizikai játékok és a játékok ne léteznének egymás mellett. Elvégre már évek óta.

Egyelőre a kiskereskedelmi stalwart alacsony költségű játék. Íráskor a részvény 1.8-szoros eladási és 28.2-szeres eredmény mellett forog, 3.34%-os osztalékhozam mellett.

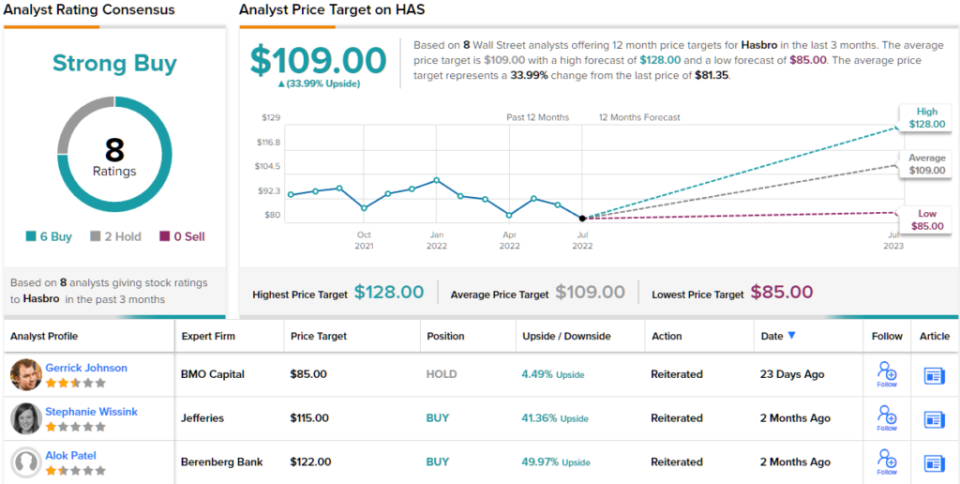

Összességében a HAS részvényei 8 közelmúltbeli elemzői értékelést kaptak, amelyek 6 vétel 2 tartás ellenében oszlanak meg, ami az erős vásárlási konszenzusos besorolást jelenti. A részvények 81.35 dolláron forognak, a 109 dolláros átlagáruk pedig ~34%-os emelkedést jelez a következő 12 hónapban. (Lásd a HAS részvény-előrejelzését a TipRanks oldalon)

Következtetés

Sok elemző az utóbbi időben lejjebb helyezi a lécet az árfolyamcélok és a részvények értékelése terén. A következő három név megőrizte „Erős vásárlás” státuszát, és nagyszerű hosszú távú játék a hozamvadászok számára.

A Wall Street a Broadcomtól várja a legtöbbet a három név közül ebben a darabban, több mint 40%-kal a következő évben.

Ahhoz, hogy jó ötleteket találjon az osztalékállomány kereskedéséről vonzó értékelésekkel, keresse fel a TipRanks webhelyet Legjobb vásárolható készletek, egy újonnan elindított eszköz, amely egyesíti a TipRanks összes tőkebetekintését.

Olvassa el a teljes Közzététel

Forrás: https://finance.yahoo.com/news/strong-buy-dividend-stocks-face-004800482.html