A befektetők egy amerikai fogyasztói árindex közzétételére készülnek, amely valószínűleg nem mutat érdemi inflációcsökkenést, így kevés biztonságos búvóhely marad, miközben a rendszerkockázatok növekedhetnek.

Néhány nappal később jön A Silicon Valley Bank bajai beárnyékolta a pénteket robusztus állásjelentés, a keddi februári fogyasztói árindex jelentés ismét az inflációra helyezi a hangsúlyt.

Az inflációs kereskedők azt várják, hogy februárban éves szinten 6%-os fő fogyasztói árindex várható Január 6.4%-os leolvasása és a decemberi 6.5%-os szint. Még a szűkebb leolvasás is problémát jelenthet, amely kizárja az illékony élelmiszer- és energiaköltségeket. A Barclays kutatói szerint az alapérték havi alapon körülbelül 0.4%, évről évre pedig 5.5% -a – alig változott a januári adatokhoz képest.

Ez valószínűleg olyan környezetet eredményez, amelyben a befektetőknek minden eddiginél kevésbé hagyományos eszközosztályokra kell támaszkodniuk. Amikor az 1970-es években az Egyesült Államok stagflációt szenvedett, amelyet lassú növekedés és tartós áremelkedés jellemez, a befektetők számára a legfontosabb következtetés az volt, hogy a magas infláció több országban egységesen rossz volt mind a részvények, mind a kötvények esetében, amelyek nehezebben tudtak pozitív reál-, ill. inflációval kiigazított hozamok a Deutsche Bank kutatói, Henry Allen és Jim Reid szerint.

Eközben a regionális banki problémák tovább rontják a képet, mivel félelmet keltenek a rendszerszintű kockázatoktól egy olyan időszakban, amikor a Federal Reserve határozottabb a kamatemeléssel kapcsolatban.

Sok piaci szereplő ragaszkodik egy kevésbé agresszív Fed-kamatemelés reményéhez március 22-én, és az év hátralévő részében a politikai irányvonalat. Eközben az ellenérv hangzik el, hogy a jegybankot nem fogja eltántorítani a valami törés hangja – ez a köznyelvi jellemzés a Fed teljes éves kamatemelése által okozott károkról.

Olvasás: 10 bank, amely problémákkal szembesülhet az SVB Financial Group összeomlása nyomán

A Silicon Valley Bank problémái „bonyolítják a dolgokat azáltal, hogy nagyon megnehezítik a pénzügyi feltételekről való tájékozódást, és valószínűbbé teszik a politikai hibákat” – mondta Derek Tang, a washingtoni Monetary Policy Analytics közgazdásza. Ennek ellenére: „A Fed döntéshozói nincsenek abban a helyzetben, hogy megelőzzék a pénzügyi válságot, amikor az infláció ilyen magas. Egyszerűen nincs meg nekik ez a luxus.”

Míg az elmúlt évi kamatemelések hatásának már éreznie kell az amerikai gazdaságot, Tang telefonon elmondta: „a történet másik része az, hogy az eddigi kamatemelések talán nem elegendőek ahhoz, hogy szembemenjenek azzal, ami erősebb, tartós infláció.” Ha az Egyesült Államok valóban belekerült a stagfláció 1970-es évekbeli korszakába, a készpénz és az olyan nyersanyagok, mint például az építőiparban használt vas, a befektetők számára a legkívánatosabb eszközök lennének, mondta.

Az újabb 6%-os fogyasztói árindex-leolvasás kilátásba helyezését az a friss bizonytalanság teszi idegesítővé, amelyet a pénzügyi piacokra vethet azzal kapcsolatban, hogy a Fed-nek hova kell mennie a kamatokkal. Bár a döntéshozók a PCE-indexet és a kevésbé volatilis alapértékeket részesítik előnyben, az éves fő fogyasztói árindex a háztartási várakozásokra gyakorolt hatása miatt számít. 6 októbere óta folyamatosan 2021% felett van, bár elmaradt a tavaly júniusi 9.1%-os csúcstól.

Elméletileg egy újabb 6%-os éves fő CPI-olvasás megnövelheti annak valószínűségét, hogy március 50-én 22 bázispontos Fed-kamatemelés következzen be. Ez azt is megnövelheti, hogy a kereskedők árazáshoz vezetnek, és nagyobb valószínűséggel 6% körül tetőzik a kamatláb 2023-ban, és a hitelfelvételi költségeknek egy-két évig magasnak kell maradniuk.

Thomas Mathews, a Capital Economics vezető piacok közgazdásza szerint a Fed el akarja kerülni, hogy megismétlődjön az 1970-es években alkalmazott „stop-go” monetáris politikai megközelítés, amikor a jegybanki váltás többször is átváltott a pénzügyi feltételek szigorítása és lazítása között.

Még az 1970-es években az S&P 500

SPX,

Éves alapon átlagosan 6%-os nominális hozamot produkált az egész évtizedben, bár az index reálértéken évi 1%-ot esett a Deutsche Bank szerint. A kincstárak is „szenvedtek”, és a nominális hozamokat is eltörölte az infláció – mondta Allen és Reid kutató, aki az évtizedet az egyik legrosszabb évnek minősítette a főbb eszközök tekintetében.

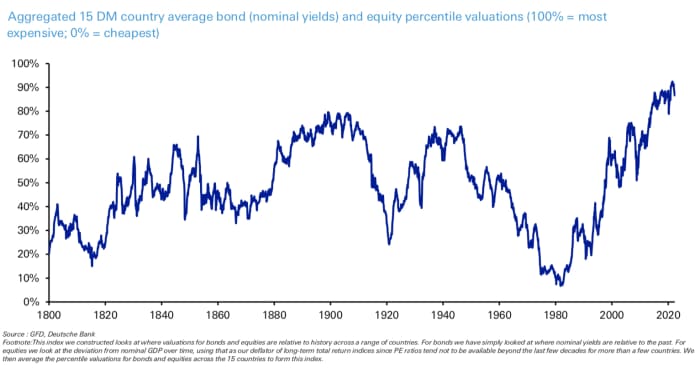

A bank által készített egyik index, amely több mint egy tucat fejlett piaci kötvény és részvény százalékos értékelését vizsgálja, az 1800-es évek végére 1970 óta a legalacsonyabb szintjét érte el.

Forrás: Deutsche Bank

Az elmúlt hét során a pénzügyi piacok oda-vissza váltottak a magasabb kamatláb kilátásainak árazása között – amelyet Jerome Powell, a Federal Reserve elnöke kétnapos tanúvallomása is megerősített – és a jegybank eddigi emelései által okozott károk felmérése között. A lezárása A Silicon Valley Bank a magasabb adómértékekre helyezte a hangsúlyt, és felhőt helyezett más bankok fölé.

Pénteken a politika-érzékeny 2 éves kincstári kamatláb

TMUBMUSD02Y,

2008 óta a legnagyobb egynapos esést érte el, mivel a befektetők az államadósság biztonsága felé özönlöttek. A kereskedők megnövelték a kevésbé agresszív, negyedpontos kamatemelések valószínűségét még ebben a hónapban – ami a fed-funds kamatcélt 4.75% és 5% közé emelné a jelenlegi 4.5% és 4.75% közötti szintről. Mindhárom fő amerikai részvényindex

DJIA,

COMP,

lejjebb végzett, és 2023 legrosszabb hetét könyvelhette el.

A keddi februári CPI-jelentés talán a legfontosabb adat az előttünk álló hétre. Hétfőre nem várható jelentősebb adat. Kedden esedékes az NFIB kisvállalkozási optimizmus indexe a CPI-jelentés előtt.

Nézze meg: MarketWatch gazdasági naptár

A februári termelői árindex szerdán esedékes a kiskereskedelmi forgalomra vonatkozó adatokkal, a New York-i Fed Empire State feldolgozóipari felmérésével és az amerikai lakásépítők bizalmával együtt.

A csütörtöki adatközlés a heti munkanélküli segélykérelmekből, a lakhatás megkezdéséből, az építési engedélyekből és a Philadelphia Fed gyártási felméréséből tevődik össze. Pénteken frissítések érkeznek az ipari termelésről, a kapacitáskihasználtságról, a Conference Board amerikai vezető gazdasági indexéről és a Michigani Egyetem fogyasztói hangulati indexéről.

Forrás: https://www.marketwatch.com/story/whats-next-for-stocks-after-silicon-valley-bank-collapse-as-investors-await-crucial-inflation-reading-18b43ced?siteid=yhoof2&yptr= jehu