glikomimetikumok (GLYC) egy klinikai szakaszban lévő gyógyszerfejlesztő, amelynek célja, hogy úgynevezett glikobiológián alapuló terápiákat hozzon létre a rák kezelésére.

Ennek azonban van egy fogása. Ez egy kis biotech név. De a hozzávetőleg 150 millió dolláros piaci kapitalizáció ellenére az e részvényre vonatkozó opciók megfelelő likviditásúak és meglehetősen jövedelmezőek. A cégben is rengeteg lehetőség van.

A fő gondom: hogy a Glyco-t jelentős felárért meg lehet vásárolni, ebben az esetben sok pénzt hagyhatok az asztalon. Mondd la vie.

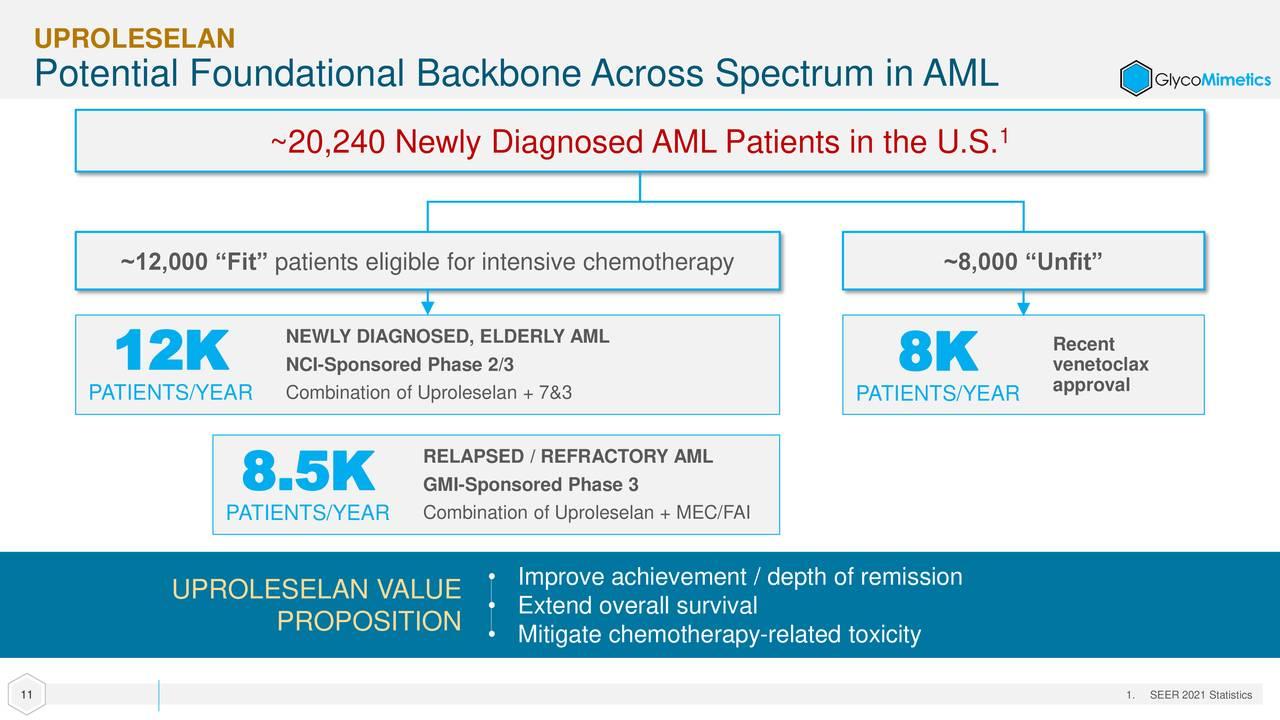

A vállalatnak van egy klinikai eszköze, az uproleselan az akut mieloid leukémia kezelésére, és egy másik, amely klinikailag megszűnt, de fejlesztő partnert keres. Az Uproleselan „gyorsított” minősítést kapott az Élelmiszer- és Gyógyszerügyi Hatóságtól, áttörést jelentő terápia minősítést az Egyesült Államok és Kína szabályozó hatóságaitól, valamint „ritka betegségek” minősítést az FDA és az Európai Gyógyszerügynökség.

Ez a jelölt biztató adatokat hozott a korai klinikai vizsgálatok során. Ezen eredmények alapján az uproleszelánt több késői stádiumú vizsgálatba is bevonták, köztük egy kettős vak, placebo-kontrollos, 3. fázisú vizsgálatot, melynek célja 388 visszaeső akut myeloid leukaemiás beteg kezelésében értékelték ki. A betegeket 1:1 arányban randomizálják, hogy vagy egy bevezető ciklusban uproleszelánt és kemoterápiát kapjanak, majd három további uprolezlán- és kemoterápiás ciklusban – vagy egy bevezető placebó- és kemoterápiás ciklusban, amelyet három további placebo- és kemoterápia követ.

Az eddigi visszatérések potenciálisan úttörőek voltak. A teljes túlélési eseményt kezdetben körülbelül 22 hónapra várták – ez kiváló, tekintve, hogy Astellas (ALPMF) Xospata and Jazz Pharmaceuticals” (JAZZ) A Vyxeos-t 9.3 hónapos és 9.5 hónapos medián túlélési aránnyal engedélyezték, amelyek 17.8 és 20.5 hónapos korban váltottak ki. A 2022 novemberében közzétett frissítésben azonban a menedzsment jelezte, hogy a medián utánkövetés várhatóan 34.5 hónap múlva kezdődik, ami jelentős előrelépést jelent a másik két terápiához képest.

Valójában a hír annyira biztató volt, hogy az FDA egy hasznossági elemzés elvégzését választotta, amelyben egy független adatfelügyeleti bizottság 80 első negyedévének végéig felülvizsgálja a tervezett események 2023%-ánál az adatokat annak megállapítása érdekében, hogy a tanulmányt folytatni kell-e. 100%-os események váltottak ki (közel 2023-as év vége felé), vagy korán feloldják az adatok vakságát az előnyökről szóló meggyőző bizonyítékok miatt. A vakság feloldása azonnali új gyógyszerkérelmet indítana el a cégnél. Ez a nyilvánosságra hozatal jelentős és indokolt emelkedést váltott ki a részvényekben az elmúlt néhány hónapban.

Ezenkívül a GlycoMimetics vegyületét elsővonalbeli terápiaként értékelik egy 262 betegből álló 2/3-as fázisú vizsgálatban, amelyben az újonnan diagnosztizált egyéneket véletlenszerűen besorolják, hogy kapjanak egy bevezető kör uproleszelánt és kemoterápiát, majd három kör uproleszelánt és kemoterápiát. -VAGY- egy bevezető kemokör, amelyet három kemoterápia követ. A 2. fázisú rész 2021 decemberében teljes egészében bekerült, az időközi leolvasás valamikor 2023-ban várható.

A társaság a harmadik negyedévet valamivel több mint 50 millió dollár értékű készpénzzel és forgalomképes értékpapírokkal zárta a mérlegében. Ennek 2023-ig kellene finanszíroznia, de nem lennék meglepve, ha a következő egy-két negyedévben további tőkét vonna be a cég. Ha én lennék a pénzügyi igazgató, valószínűleg végrehajtanám az emelést, ha az FDA feloldja a tanulmány vakságát, amely valamikor ebben a negyedévben történt.

Opciós stratégia:

Gyűjtsön pozíciót a GLYC-ben egy fedett hívási stratégia használatával. A júniusi 2.50 dolláros hívási sztrájkot választva fedezett hívási megbízást alakít ki 1.60 és 1.70 dollár közötti részvényenkénti terhelés mellett (nettó részvényárfolyam – opciós prémium). Ez a stratégia közel 35%-os és 50%-os lefelé irányuló védelmet biztosít a felfelé mutató potenciálhoz képest, még akkor is, ha ez a részvény nem tesz semmit az opció futamideje alatt.

(Kérjük, vegye figyelembe, hogy olyan tényezők miatt, mint például az alacsony piaci kapitalizáció és/vagy az elégtelen nyilvános forgalomba hozatal, ezt a részvényt kis kapitalizációjú részvénynek tekintjük. Tudnia kell, hogy az ilyen részvények nagyobb kockázatnak vannak kitéve, mint a nagyobb vállalatok részvényei, beleértve a nagyobb részvényeket is. volatilitás, alacsonyabb likviditás és kevésbé nyilvánosan elérhető információk, valamint hogy az ehhez hasonló közzétételek hatással lehetnek részvényeik árfolyamára.)

E-mail értesítést kap minden alkalommal, amikor cikket írok a Valódi Pénzről. Kattintson a cikk melletti sorom melletti „+ Követés” gombra.

Forrás: https://realmoney.thestreet.com/investing/options/this-small-pharma-company-could-develop-into-a-nice-trade-16114058?puc=yahoo&cm_ven=YAHOO&yptr=yahoo