A felhők gyülekeznek a globális gazdasági horizonton. Egyértelmű jele annak, hogy a könnyű pénz jó időszakának vége, a múlt héten három nagy jegybank – az Egyesült Államok Federal Reserve, a Bank of England és a Svájci Nemzeti Bank – mind kamatemelést hajtott végre. A Federal Reserve esetében ez 0.75%-os emelés volt, ami a legnagyobb emelkedés 1994 óta, válaszul arra a hírre, hogy az éves infláció 40 év feletti csúcsot, 8.6%-ot ért el.

Szóval, hogyan tudnak a befektetők megszabadulni ebből az ellenséges környezetből?

Egy egyszerű válasz: forduljon szakértőhöz. A nagyobb befektetési bankok tapasztalt, professzionális részvényelemzőkből álló kádereket alkalmaznak, akik a nagyobb minták után kutatják a piacokat, és keresik az egyedi részvényeket is, amelyek kiemelkednek.

A Goldman Sachs, a Wall Street-i óriás elemzői szervezete éppen ezt tette. Rámutattak azokra a részvényekre, amelyek jelentős növekedést mutatnak a jövőben, még akkor is, ha az általános piaci előrejelzések csökkennek. Használtuk A TipRanks adatbázis válogatni a Goldman-válogatások közül, és 3-at találtunk, amelyekről a cég úgy véli, hogy a következő évben több mint 40%-os megtérülést fog hozni. Itt vannak a részletek, a Goldman kommentárral együtt.

Global-e Online (GLBE)

Az első Goldman választás a Global-e Online, egy nemzetközi e-kereskedelmi technológiai cég. A Global-e olyan online platformot üzemeltet, amely elősegíti a közvetlen fogyasztók felé irányuló online kereskedelmet a határokon átnyúló piacokon. A platform lehetővé teszi a kereskedők számára, hogy kiegyenlítsék az eladók és a vevők közötti adó- és vámkülönbségeket, és lehetővé teszi a kiskereskedők számára, hogy racionalizálják nemzetközi ügyfeleik online vásárlását több mint 200 helyi piacon, alkalmazkodva a nyelvek, pénznemek, szállítási és szabályozó hatóságok különbségeihez. A vállalat vállalati ügyfelekkel dolgozik az Egyesült Államok, Európa és Ázsia piacain.

A Global-e jól kihasználta a tavalyi bikapiacot. 2021 májusában a Global-e 431 millió dollárt gyűjtött be tőzsdei bevezetése során. A részvény az első napi kereskedést 25.50 dolláron zárta, azóta ingadozó kereskedés tapasztalható, szeptemberben 81 dolláron tetőzött, és csak idén 70%-ot esett.

Ami a pénzügyi teljesítményt illeti, a Global-e durva 1Q22-t tapasztalt. A társaság EPS-je, egy hígított részvényenkénti 35 centes veszteség mellett, több mint 4-szer meredekebb volt, mint az egy évvel ezelőtti 8 centes veszteség. A főbb bevételek jobbak voltak, 76.3 millió dollárt értek el, ami 65%-os növekedés éves szinten. A vállalat bruttó áruértéke (GMV), amely annak mértéke, hogy a Global-e mennyit szed be a kereskedőktől és a vásárlóktól minden tranzakció során, lenyűgöző, 71%-kal nőtt az első negyedévben, és elérte a 1 millió dollárt.

Tehát miközben a bevételek csökkennek, az üzlet emelkedik. Goldman elemző Will Nance ezt tudomásul veszi a részvényekről írt áttekintésében, és a következőket írja: „Bár a makrokörnyezet továbbra is rendkívül bizonytalan, a vállalat úgy véli, hogy alacsony, kétszámjegyű EBITDA-marzsai, pozitív szabad cash flow-ja, hatékony ügyfélszerzési modellje és erős szekuláris hátszelei támogassa a folyamatos növekedést és az üzletbe történő befektetést, még akkor is, ha a 2. második félévben lassulni látunk a szélesebb körű költési trendekben.”

„Ezen túlmenően a vállalat megjegyezte, hogy a folyamatban lévő földrajzi terjeszkedés és diverzifikáció, a Shopify-val kötött exkluzív stratégiai partnerség, valamint a cég által tapasztalt folyamatos kereskedői kereslet továbbra is erőteljes növekedést fognak eredményezni az elkövetkező években” – tette hozzá Nance.

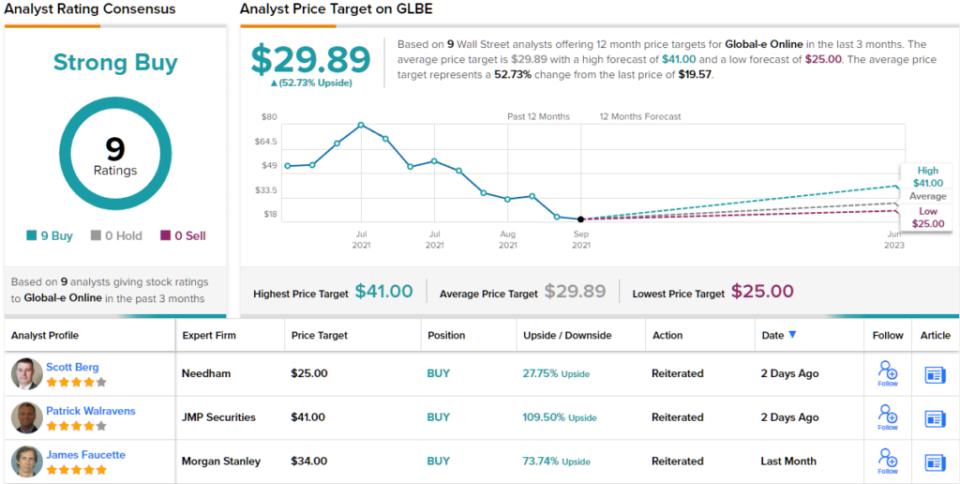

Ebből a célból Nance úgy véli, hogy a Global-e potenciálja indokolja a vételi besorolást, és 28 dolláros árcélja egyéves 43%-os emelkedést jelez. (Nance rekordjának megtekintéséhez, kattints ide)

A Goldman-nézet nem jelent kivételt ennél az e-kereskedelmi vállalatnál. A GLBE 9 legutóbbi elemzői értékelése mind egyhangú, mint a vásárlás, a Strong Buy konszenzusos besorolás mellett. A részvények 19.57 dollárért kelnek el, és a 29.89 dolláros átlagáruk még magasabb, mint a Goldman Sachs engedi – ami kb. 53%-os emelkedést jelent a következő 12 hónapban. (Lásd a GLBE részvény előrejelzését a TipRanks oldalon)

Innoviz Technologies (INVZ)

Ezután az Innoviz LiDAR rendszereket gyárt, egy fejlett érzékelőrendszert, amelyet GPS-ben és légi térképészetben, topográfiában és földméréshez használnak, de amely navigációban és autonóm járművekben is alkalmazható. A LiDAR rendszerek fejlett lézertechnológiát használnak (a mozaikszó a „fényérzékelés és hatótávolság”), hogy az önvezető autók szemeként működjenek, és a csúcskategóriás mesterséges intelligencia számítástechnikával együtt az autonóm járművek előállításához szükséges alapvető technológia részét képezik. valóság.

Az Innoviz jelenleg két LiDAR hardverrendszerrel rendelkezik, az első generációs InnovizOne és a második generációs InnovizTwo. Ezeket a termékeket számos vezetési alkalmazásban és körülményben tesztelték és használták, beleértve a robotaxist, a járdán szállított technológiát, az ipari drónokat és a fogyasztói járműveket – valamint a nehéz teherautókat, ipari berendezéseket és kereskedelmi drónokat. Mindkét rendszer kompatibilis a 3-5. szintű autonóm járművekkel. Az Innoviz LiDAR rendszereit a cég Perceptions szoftvercsomagja egészítheti ki.

A cég következő fő terméke, a „következő generációs” Innoviz360 a végső fejlesztés alatt áll mind autóipari, mind nem autóipari alkalmazásokhoz. A tervek szerint az idei negyedik negyedévben kerül forgalomba.

Idén májusban az Innoviz jelentős bejelentést tett: megállapodást kötött az egyik legnagyobb globális autóipari csoporttal a LiDAR rendszerek gyártásáról. A megállapodás révén az Innoviz előretekintő rendelésállománya mintegy 4 milliárd dollárral nőtt, ami új összértéke meghaladja a 6.5 milliárd dollárt. Az autóipari partner nevét nem hozták nyilvánosságra, bár az Innoviz jelenleg a BMW-vel dolgozik a LiDAR tömeggyártásán a 3-5. szintű autonóm járművekhez, így ez az első LiDAR cég, amely a terület egyik jelentős autógyártójával társult.

Az Innoviz még mindig a korai szakaszában jár termékei kereskedelmi forgalomba hozatalával. Az InnovizOne rendszer eladásai növekedést mutatnak, és a vállalat az első InnovizTwo értékesítésére még ebben az évben számít. A bevételek, bár alacsonyak, növekednek; az 1. negyedéves 22 millió dolláros felső sor több mint kétszerese az egy évvel ezelőtti 1.8 millió dollárnak.

Elemző Mark Delaney lefedi ezt a részvényt a Goldman számára, és világos utat lát előre a vállalat közelmúltbeli szerződésbejelentései és a piaci rések szilárd alapjai alapján.

„Az Innoviz erős lendületet kapott a kötelezettségvállalások terén, amióta első osztályú beszállítóként megnyerte a sorozatgyártási programot egy vezető globális OEM-nél… Továbbra is hiszünk abban, hogy legutóbbi győzelme alátámasztja erős piaci pozícióját, mivel immár 1 sorozatgyártási győzelme van. hozzájárulva egy előretekintő 3 milliárd dolláros rendelésállományhoz (jelentősen magasabb, mint a többi lidar beszállítónál, bár megjegyezzük, hogy a rendelésállomány kiszámítása bizonyos fokú becslést igényel)” – írta Delaney.

„Míg a közelmúltban bejelentett 1. szintű győzelem jelentős, hosszabb távú bevételi lehetőséget jelent, az Innoviz úgy véli, hogy a köztes távon jelentős bevételt tud termelni 2023-ban mindkét korábban bejelentett sorozatgyőzelméből (a BMW-vel és az L4-es autonóm transzfer programmal) , valamint a nem autóipari végpiacokról” – tette hozzá az elemző.

Ezzel a kilátással összhangban Delaney az INVZ részvényeit vételre értékeli, és 7 dolláros árcélja egyéves, ~69%-os emelkedési potenciált jelent. (Delaney rekordjának megtekintéséhez, kattints ide)

Mindent összevetve, az Innoviz részvényeit egyöntetűen értékelik, a 3 vétel pedig támogatja a részvény Strong Buy konszenzusos besorolását. A részvények 4.13 dollárért kelnek el, a 8 dolláros átlagos árcél pedig ~94%-os emelkedési potenciált sejtet. (Lásd az INVZ tőzsdei előrejelzését a TipRanks oldalon)

Adobe, Inc. (ADBE)

Zárjuk be a szoftverek egyik legismertebb nevével, az Adobe-val. Ez a vállalat minden cég számára elérte a két fő célt: egy szilárd termékcsaládot erős követőkkel, és egy megbízható márkajelzést, amely ezt alátámasztja. Az Adobe a PDF formátum, valamint az olyan termékek fejlesztőjeként ismert, mint a Photoshop, az Illustrator és az InDesign, amelyek immár SaaS-ajánlatként érhetők el a védett Creative Cloudon keresztül.

Emellett az Adobe jelentős bevételeket és bevételeket hozott haza. A 2-es pénzügyi év második negyedévében, amely június 2022-án zárult, a vállalat rekordszintű, 3 milliárd dolláros bevételről számolt be, ami 4.39%-os növekedés éves szinten. A nem GAAP szerinti 14 dolláros EPS valamivel meghaladta a 3.35 dolláros előrejelzést, és a vállalat működési cash flow-ja elérte a 3.31 milliárd dollárt. Szilárd teljesítmény volt ez egy olyan cégtől, amely szilárd negyedéves jelentésekkel rendelkezik.

A frissített útmutatóban azonban a menedzsment csökkentette a 2022-es bevételre és EPS-re vonatkozó előrejelzését. Az Adobe korábban közzétette az egész évre vonatkozó 13.70 dolláros EPS-t és 17.9 milliárd dolláros bevételt; ezt ebben a jelentésben 13.50 USD EPS-re és 17.65 USD bevételre csökkentették. A csökkentés – legalábbis átmenetileg – megrémítette a befektetőket.

Az Adobe a Goldman Sachs, 5 csillagos elemző számára Kash Rangan nem nagyon zavarta a csökkentett útmutatás. Úgy véli, hogy az Adobe továbbra is hosszú távon szállítja az árukat, és ezt írta: „A további devizapiaci ellenszelek ellenére továbbra is hiszünk a mögöttes üzletág erejében, amely erős keresletet és rugalmas működési modellt mutat. Úgy gondoljuk, hogy az Adobe jó úton halad afelé, hogy kétszeresére növelje a fordulatszámot az LT-ben, és potenciálisan a szoftvercégek vezető sorába kerüljön, és elérje a 2 milliárd dollár feletti bevételt.”

Rangan nem csak egy optimista kilátást írt le; Vásárlási besorolással és 540 dolláros célárral támasztotta alá, ami azt mutatta, hogy bízik a következő év 48%-os növekedésében. (Rangan rekordjának megtekintéséhez, kattints ide)

Az olyan óriás technológiai neveknek, mint az Adobe, nem okoz gondot elemzői értékelések – és 25 ilyen értékelést tartanak nyilván az ADBE-részvények esetében. Az erős vásárlási konszenzus érdekében 20 vásárlásra és 5 tartásra bontják. A részvény jelenleg 365.33 dolláron forog, az átlagos árfolyam pedig 472.58 dollár, ami egyéves potenciális ~30%-os nyereségre utal. (Lásd az Adobe részvény-előrejelzését a TipRanks oldalon)

Ahhoz, hogy jó ötleteket találjon a vonzó értékeléssel rendelkező részvények kereskedelméről, keresse fel a TipRanks webhelyet Legjobb vásárolható készletek, egy újonnan elindított eszköz, amely egyesíti a TipRanks összes tőkebetekintését.

A felelősség megtagadása: A cikkben kifejtett vélemények kizárólag a kiemelt elemzők véleményét alkotják. A tartalmat kizárólag tájékoztatási célokra használják. Nagyon fontos, hogy a befektetés megkezdése előtt saját elemzést készítsen.

Forrás: https://finance.yahoo.com/news/goldman-sachs-3-stocks-over-222357187.html