A videojáték-ágazat 195.6 milliárd dolláros iparág, 14-ig 2030%-os CAGR-re becsülik – és a legutóbbi, 2008-as recesszió idején továbbra is erőteljes értékesítési növekedést produkált.

A játékoknak számos olyan tulajdonsága van, amelyek hozzájárulnak sikerükhöz a lefelé irányuló piacokon. Kezdetben az ügyfelek továbbra is játéktermékeket vásárolnak, és a vásárlást követően a játékok még hosszabb ideig szórakozhatnak. Számos szerencsejáték-társaság kínál ingyenesen játszható, online vagy letölthető játékokat is, amelyek veszteségvezetőként működnek, és a szerencsejáték-társaságok továbbra is profitálhatnak a játékon belüli vásárlásokból és a fizetett online hirdetésekből.

Mindennek az a következménye, hogy a szerencsejáték-szektor szilárd védekező pozíciót kínálhat a befektetőknek recessziós környezetben. Követhetjük ezt a logikát, Délkelet-Ázsia legnagyobb bankjától, Szingapúrtól vett példát DBS, amely az óriási szerencsejáték-részvényeket Vásárlásként címkézte, 20%-os vagy annál nagyobb fellendülési potenciállal. A DBS nincs egyedül optimista értékelésével; szerint a TipRanks adatbázis, mindkettő erős vételnek minősül az elemzői konszenzus szerint is. Íme a részletek a DBS kommentárjával együtt.

Electronic Arts, Inc. (EA)

Kezdjük az Electronic Arts-szal, a játékszektor 34 milliárd dolláros óriásával. A Szilícium-völgyben székelő cég erős játékportfólióval büszkélkedhet, többek között olyan játékokkal, mint pl Jedi túlélő, FIFA 23, Madden 23és Medal of Honor Fent és Túl. Az Electronic Arts számos népszerű játékfranchise szerzői jogának birtokában, valamint a profi sportligákkal kötött jövedelmező megállapodásaiból profitál.

2022-ben az EA részvényei a technológiai szektor nagy részéhez hasonlóan visszaestek, de csak 7%-kal, ami azt jelenti, hogy az EA ötszörösére múlta felül a NASDAQ indexet. Ez a relatív felülteljesítés abból adódik, hogy az EA több kulcsfontosságú mutatóban is évről évre javult. . A legutóbbi pénzügyi közleményben a 5-as pénzügyi év második negyedévében (a szeptember 2-án végződő negyedévben) az EA 2023 milliárd dolláros bevételt mutatott fel, ami 30%-kal magasabb a 1.9-es pénzügyi év második negyedévében jelentett 5 milliárd dollárhoz képest. Ezt a bevételt az általában erős üzlet támogatta, beleértve a 1.8 milliárd dolláros nettó foglalásokat az utolsó 2 hónapban, ami összesen 22%-os növekedést jelent az előző év azonos időszakához képest.

A lényeg, hogy az EA nettó bevétele 299 millió dollár volt, szemben az előző év negyedévében elért 294 millió dollárral, az EPS pedig 1.07 dollár volt, ami éves szinten 5%-os növekedést jelent.

Tsz Wang Tam elemző úgy látja, hogy a DBS-nek ezt a részvényét fedezi, a cég szilárd pozícióban van a növekedés folytatásához, még akkor is, ha a videojáték-kereslet a COVID után lelassul, és a sportjátékok franchise-ból adódóan különös előnyt jelent. Azt írja: „A járvány felgyorsította a digitális játékok, az élő szolgáltatások és az új platformok elterjedését. Az Electronic Arts (EA) játékai és termékei lehetővé teszik a vállalat számára, hogy megragadja a növekvő keresletet a különböző országokban és régiókban, ami az átlagot meghaladó, 26%-os EBITDA-növekedéshez vezet…. Az EA nagy sportfranchise-szel és több mint 300 exkluzív licenccel rendelkezik futballszimulációs videojátékok közzétételére. Az EA legnagyobb játéka, a FIFA uralta a sportjátékok piacát. Emellett az EA-nak robusztus kínálata van sportjátékokkal, amelyek megjelenését tervezik, ami az elkövetkező években lendületet ad a növekedésnek.”

Ezt az álláspontot követve Tam vételi besorolást ad a részvénynek, 165 dolláros árcéllal, ami egyéves 32%-os emelkedési potenciált sugall.

A Strong Buy konszenzusos besorolása az EA-n 10 legutóbbi Wall Street-i elemzői értékelésen alapul, a 8-2-es megoszlás a vásárlást a tartás helyett előnyben részesíti. A jelenlegi kereskedési ár 125.01 dollár, a 149.60 dolláros átlagos árcél pedig 20%-os emelkedést jelent a következő évre. (Tekintse meg az Electronic Arts részvény-előrejelzését a TipRanks oldalon.)

Activision Blizzard (ATVI)

Következő egy régi név a játékiparban, az Activision Blizzard. Ez a világ egyik legnagyobb játékvállalata, 60 milliárd dolláros piaci kapitalizációval, és Activision néven az otthoni számítógépes videojátékok legkorábbi idejére nyúlik vissza – az Activision első játékai közül néhányat patronos játékkonzolokra adták ki '80-as évek eleje. Manapság az Activision Blizzard olyan jelentős online játékok tulajdonosa, mint World of Warcraft, Call of Dutyés Candy Crush. A cég esporton, fogyasztói termékeken és média részlegeken keresztül működik.

Az elmúlt év legnagyobb híre az Activision Blizzard számára az volt, hogy 2022 januárjában bejelentették, hogy a Microsoft technológiai óriáscég a szerencsejáték-cég megvásárlását célozza meg, a Microsoft pedig 68.7 milliárd dolláros készpénzes tranzakciót javasol. A legutóbbi frissítésben, december 8-án, az Activision Blizzard vezérigazgatója bejelentette, hogy a Szövetségi Kereskedelmi Bizottság pert indít az egyesülés blokkolása érdekében. Mindkét cég megtámadja a szabályozó hatóság intézkedését.

Az ATVI részvényei még a tervezett egyesülés szabályozási kihívásáról szóló hírek után is erősek maradnak. A részvények árfolyama 14%-ot erősödött 2022-ben, és az utolsó jelentett negyedévben, 3Q22-ben a vállalat meghaladta a várakozásokat mind a bevétel, mind az eredmény tekintetében. Míg a felső és a legalacsonyabb adatsor egyaránt esett az előző évhez képest, az 1.78 milliárd dolláros bevétel 4.7%-kal haladta meg az előrejelzést, az 55 centes GAAP EPS pedig még jobban teljesített, 31%-kal felülmúlva a várakozásokat.

Újra bejelentkezve Tsz Wang Tam-hoz, a DBS-nézethez azt találjuk, hogy az elemző határozottan emelkedő pozíciót vázolt fel az Activision Blizzard részvényeivel kapcsolatban, és a cég kilátásairól azt mondta: „Az Activision Blizzard jó helyzetben van ahhoz, hogy élő szolgáltatáson keresztül kihasználja játéktulajdonait. ajánlatok, amelyek lehetővé teszik a játékosok számára, hogy hozzáférjenek az új tartalmakhoz, és befektessenek az új tartalmakba, és növeljék az elkötelezettséget. Jelenleg az élő szolgáltatásból (vagy a játékon belüli vásárlásból) származó bevétel a teljes bevétel 38%-át teszi ki, amihez főként a Candy Crush járul hozzá. A játékon belüli tartalomra és az élő szolgáltatásfejlesztésre való folyamatos összpontosítás magasabb bevételt generál magasabb árréssel…. Arra számítunk, hogy a mobiljátékok jelentős bevételnövekedési motorokká válnak az elkövetkező években, a robusztus mobiljáték-kínálat és a megszólítható közönség számának növekedése miatt.”

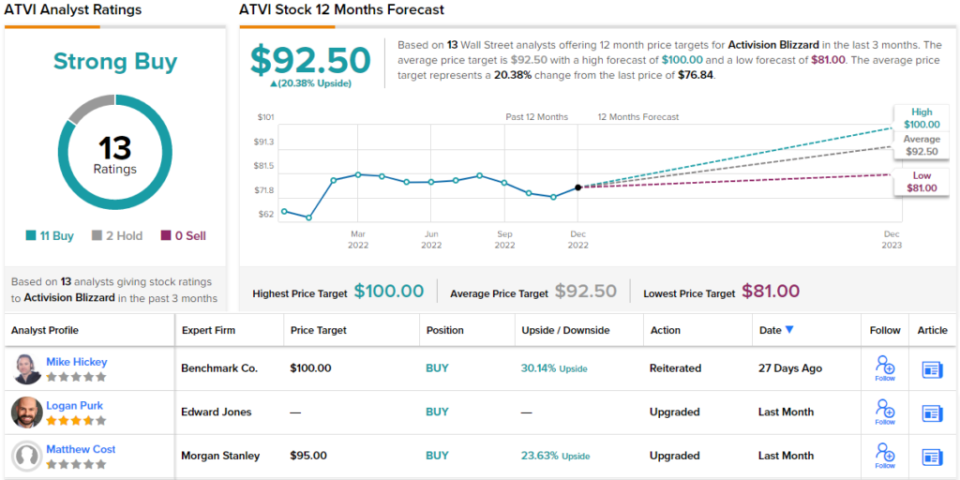

Ezek a megjegyzések vételi minősítéssel érkeznek, és a Tam 92 dolláros árcélja 12 hónapos 20%-os emelkedési potenciált jelent a részvény számára.

Az Activision Blizzard 13 legutóbbi elemzői értékelésből támasztja alá a Strong Buy konszenzusos besorolását, köztük 11-et a vételre és csak 2-t a Holdra. Az átlagos 92.50 dolláros célár majdnem megegyezik Tam céljával. (Tekintse meg az Activision Blizzard részvény-előrejelzését a TipRanks oldalon.)

Ahhoz, hogy jó ötleteket találjon a vonzó értékeléssel rendelkező részvények kereskedelméről, keresse fel a TipRanks webhelyet Legjobb vásárolható készletek, egy újonnan elindított eszköz, amely egyesíti a TipRanks összes tőkebetekintését.

Fontos: A cikkben kifejezett vélemények kizárólag a kiemelt elemzők véleményét tükrözik. A tartalom csak tájékoztató jellegű. Nagyon fontos, hogy minden befektetés előtt elvégezze a saját elemzését.

Forrás: https://finance.yahoo.com/news/2-gaming-giants-double-digit-090446813.html