Míg a részvények idei erős eladása brutálisnak tűnhet, különösen a szeptemberi vérengzés után, az S&P 500 továbbra is marad. körülbelül 17.1% a Dow Jones piaci adatai szerint a 2019-es év végi szint felett.

Steven Blitz, a TS Lombard amerikai vezető közgazdásza szerint ez nem elég alacsony, tekintve a Federal Reserve intézkedéseinek valószínű terjedelmét, amelyek ahhoz szükségesek, hogy a megugrott inflációt visszaállítsák a központi bank 2%-os éves céljához.

"Igen, a piacokat megzavarják, de a mai napig visszaállnak a túl magas árszintről, amelyet a Fed túl sokáig tartó politikája hozott létre" - mondta Blitz legutóbbi ügyféljegyzetében.

„A pénzügyi feltételek ennek következtében szigorodnak, de még nem elégségesek ahhoz

igazolják az aggodalmakat, hogy a gazdaság hamarosan tömítést fog fújni.”

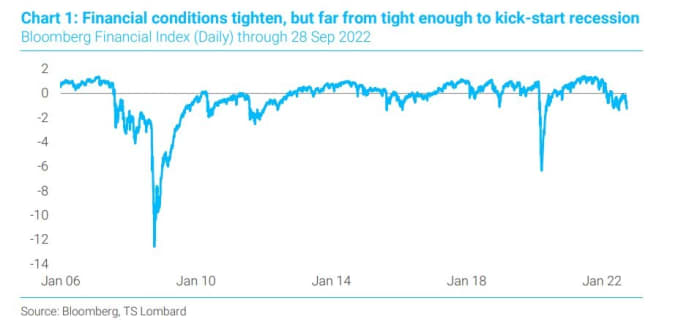

Blitz rámutatott arra, hogy a pénzügyi feltételek milyen kevéssé szigorodtak (lásd az ábrát) a múltbeli recessziókhoz képest, hogy alátámassza azt az álláspontját, hogy a Fed-nek miért kell még mindig a vártnál nagyobb mértékben emelnie irányadó kamatát.

A pénzügyi feltételek szigorúbbak, de nem elégségesek, ha a múltbeli recessziókat nézzük

Bloomberg, TS Lombard

Az amerikai tőzsdék szerdán esésnek indultak a hullámzó kereskedésben, miután az október beindításához vezető éles emelkedést követően 2002 óta a legrosszabb szeptembert követték. William Watts írta hogy egy kemény szeptember után az S&P 500-as

SPX,

jellemzően szerény növekedést tapasztal egy hónappal később, de nem a Dow Jones ipari átlagot,

DJIA,

ha történelmi adatokat nézünk.

A Blitz számára a fő probléma az, hogy az idei tőzsdei visszaesés „alighanem megrázkódtatás” volt, ha az 50–1974-ös és a 75–2008-es recesszióban a részvények nagyjából 09%-os esését nézzük.

„A lényeg, hogy a piac a Fed 4.5%-os megoldásának beárazásával jutott el (4.5% infláció, 4.5% munkanélküliség, 4.5% alapkamat), és mindenki ezt hiszi.

elegendő lesz ahhoz, hogy maximális lefelé nyomást gyakoroljon az inflációra” – mondta Blitz. – Nem fog.

A befektetők a pénteki, szeptemberi állásjelentésre koncentráltak, hogy megtudják, vajon a Fed tarthatja a tempóját túlméretezett kamatemelések az inflációt gerjesztő erőteljes bérnövekedéssel szemben.

Ehelyett Blitz becslése szerint a Fed „megoldásának” 5.5%-ot kell elérnie, különösen úgy, hogy a háztartások mérlegei eddig rugalmasak maradtak, még akkor is, ha a kamatlábak drámaian megemelkedtek. ami lehűtötte a lakáspiacot mivel a 30 éves fix jelzáloghitel-kamatláb megközelíti a 7%-ot.

Az energiaköltségek, mint az infláció összetevői szerdán kerültek ismét a középpontba, mivel a nyersolaj ára emelkedett miután a nagy olajtermelők beleegyeztek a csökkentésébe a jövő hónaptól kezdődően napi 2 millió hordóval növelik kollektív nyersolajtermelésüket.

A döntést az amerikai benchmark West Texas Intermediate kőolaj követte novemberi szállításra

CLX22,

CL00,

hordónként 1.4%-kal erősödött, 87.76 dollárra.

A FactSet adatai szerint az amerikai nyersolaj ára a márciusi, napi 130 dolláros hordónkénti csúcsról lezuhant, miután a globális gazdaságok először emelkedtek ki a pandémiás bezárásból, valamint a zöldebb energiaforrásokra való átállás és az orosz háború miatt. Ukrajnában.

Olvass: Miért van „sok mozgástér” a lakásoknak recesszió idején, még akkor is, ha az árak 15%-kal esnek

Forrás: https://www.marketwatch.com/story/the-stock-market-is-wrong-the-economy-isnt-going-to-blow-a-gasket-just-yet-warns-economist-11665002204? siteid=yhoof2&yptr=yahoo