A Federal Reserve márciusi ülésének szerdán közzétett jegyzőkönyve részletezte közel 9 billió dolláros mérlegének szűkítését tervezi segít lehűteni a 40 éves csúcson futó amerikai inflációt, de trükkös kérdések merülnek fel azzal kapcsolatban, hogy mi történik a rendszerben lévő pénz mellett.

A pénz egy része megszűnik, gyakorlatilag csökkentve a pénzkínálatot? Vagy máshova megy?

A MarketWatch megkért néhány iparági szakértőt, hogy segítsenek elmagyarázni az egyiket összekötő pénzügyi vízvezetékeket a világ legerősebb gazdasági intézményei a pénzügyi piacokra, a gazdaságra és a kormány pénztárcájára.

Íme egy áttekintés arról, hogy mi történik, ha a Fed abbahagyja a „pénzből való pénzteremtést”, ahogy Luke Tilley, a Wilmington Trust vezető közgazdásza leírta a MarketWatch-nek adott interjújában, és elkezdi „csökkenteni a pénz mennyiségét a gazdaságban”.

Ahonnan a pénz jön

A világjárvány idején a piacok stabilizálásának elősegítése érdekében a Fed 2020-ban elkezdett kincstári és ügynökségi jelzálog-fedezetű értékpapírokat vásárolni havi 120 milliárd dolláros ütemben a BofA Securities-en keresztül.

BAC,

Citigroup globális piacok

C,

JP Morgan Értékpapír

JPM,

és egyéb elsődleges kereskedők, vagy a 24 most engedélyezett nagy bank és bróker közvetlenül a jegybankkal foglalkozni.

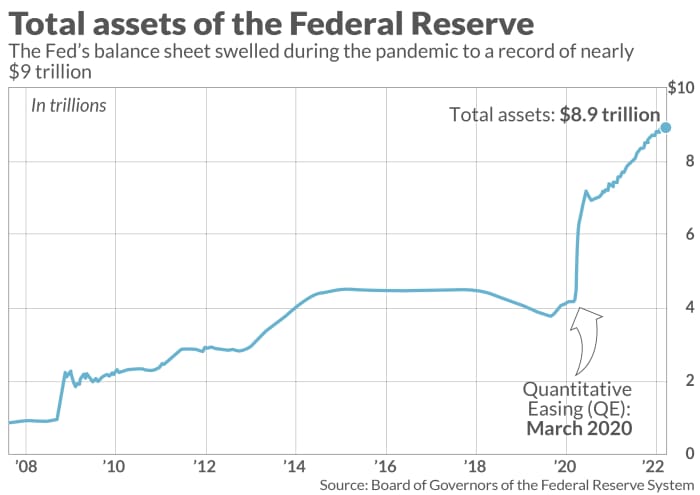

Ahogy a jegybank állománya növekedett (lásd az ábrát), ez likviditással és bizalommal töltötte be a pénzügyi piacokat a hiteláramlás fenntartása érdekében. Ez is segített bejutni a gazdaság gyors fellendülése korai pandémiás sokkoktól. A közelmúltban azt is hibáztatták, hogy egyes eszközpiacokon túlságosan magasra hagyta a bőséget, ami felborulhat, és fájdalmas veszteségekhez vezethet.

MarketWatch illusztráció

Ahogy a Wilmington Trust Tilley, a Fed korábbi munkatársa fogalmazott, a Fed értékpapírokat vásárol, és pénzt ad a kereskedői számlákra, azzal a céllal, hogy növelje a gazdaságban a pénzt.

Egy módja annak, hogy nyomon kövesse a „a készpénz óceánjai” felhalmozódása a bankoknál a könnyű pénz politikája szerint banki tartalékokon keresztül, vagy a Federal Reserve-nél ülő összeg, amely 0.4%-ot keres.

Fontos, hogy a banki tartalékok a monetáris bázis részét képezik, de csak akkor növelik a pénzkínálatot, amikor bevetésre kerülnek és elkezdenek keringeni a gazdaságban – mondta Tilley.

Ideális forgatókönyv szerint bizonyos tartalékok hitelek formájában áramlanak ki a bankokból a vállalkozásokhoz és a háztartásokhoz, hogy ösztönözzék a gazdasági növekedést, de anélkül, hogy túl sok adósságot raknának fel, ami visszaüthetne nemteljesítés formájában.

Az otthonkeresés utáni készpénz nyomon követésének másik módja az, hogy feljegyezzük az egyik napról a másikra leparkolt pénzeszközök áradatát A Fed fordított repo-lehetősége, amely egy évvel ezelőtt szinte kihasználatlanul állt, de az utóbbi időben nagyjából napi 1.5 milliárd dollárra nőtt.

„Ez körülbelül 5.5 billió dollárnyi készpénzhalmaz” – mondta Mark Cabana, a BofA Global amerikai kamatstratégiájának vezetője.

A Fed elnökére, Jerome Powellre most az a nehéz feladat hárul, hogy szigorítsa a pénzügyi feltételeket, hogy segítsen kezelni a rögzített inflációt. 7.9% februárban, vagy jóval meghaladja a 2%-os éves célt, miközben a magas üzemanyag-, élelmiszer- és lakhatási költségek lassulással vagy recesszióval fenyegetnek.

Rendetlen piacok

A Fed márciusban meghúzta a ravaszt negyed százalékponttal emelni az irányadó kamatokat, ami 2018 óta az első lépés. A szerdán közzétett ülések jegyzőkönyve nagyobb 1/2 százalékpontos növekedés követhetné. Felvázoltak egy gyors tervet is havi 95 milliárd dollárral csökkentette a Fed mérlegét, várhatóan májusban kezdődik.

A Fed könnyű pénzkereseti irányzatának vége körüli remegések leginkább a kamatláb-érzékeny növekedési részvényeknél figyelhetők meg, a Nasdaq Composite indexen.

COMP,

11.2%-os csökkenést mutatott idén eddig és az S&P 500 indexét

SPX,

6%-kal alacsonyabb 2022-ben a FactSet szerint. Új, magas hozamú adósságkibocsátás az Egyesült Államokban

HYG,

JNK,

or A „junk-bond” piacot szintén korlátozták amióta Oroszország Ukrajna inváziója az olaj- és nyersanyagárak szárnyalásához vezetett.

A magas hozamú kötvények kibocsátása 70-ben eddig mintegy 2022%-kal alacsonyabb volt, mint egy évvel ezelőtt – mondta Bill Zox, a Brandywine Global Investment Management magas hozamú portfóliómenedzsere egy telefonhívásban.

Ahová a pénz megy

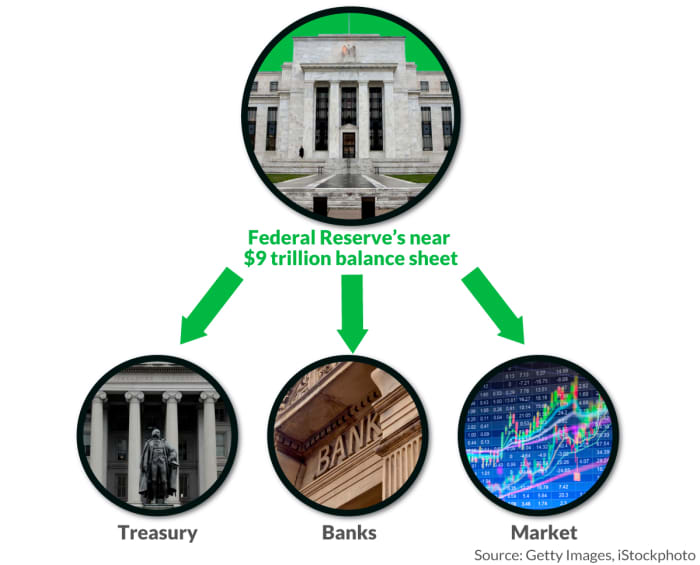

A Fed a részesedésein felhalmozott nyereséget évente egyszer utalja át az Egyesült Államok Pénzügyminisztériumának, ami 2020-ban megegyezett közel 90 milliárd dollár hogy segítsenek fedezni a kormány számláit.

Mivel a Fed arra törekszik, hogy csökkentse a pénz mennyiségét a gazdaságban, ezt többféleképpen is megteheti, ideértve a lejáró kötvények passzív megtérülését.

A BofA Global becslése szerint kb A Fed által tartott kötvények 1 billió dollár értékben járnak le idén, nagyjából ugyanennyi esedékes 2023-ban, ami jókora falatot vonna ki a mérlegéből.

„Azzal a gondolattal vásároltak kötvényeket, hogy a következő két-négy évben sok minden lejár, így nem kell semmit eladniuk” – mondta Jim Vogel, az FHN Financial kamatláb-stratégája telefonon.

Egyszerűen hangzik, de Cabana, aki szintén volt Fed-munkatárs, azzal érvel, hogy a passzív mérlegcsökkentéshez még mindig több adósságot kell kibocsátania a kincstárnak a Fed lejáró állományának feltöltése érdekében, ami „megsemmisíti” a banki tartalékokat, a keresletet A Fed fordított repóprogramja, és készenlétben csökkenti a pénzösszeget.

És ha a Fed nem szolgál többé adósságának kulcsvásárlójaként, másoknak is fel kell lépniük, ahogy azt a Pénzügyminisztérium előírja. várható negyedéves finanszírozása igényeit az elkövetkező hónapokban.

"A nagy kockázat itt az, hogy túl sok fennálló adósság van ahhoz, hogy a piac könnyen letörölje" - mondta Cabana. "A kérdés az, hogy milyen hatással van a pénzügyi feltételekre és a kockázati étvágyra."

A Fed a lejáró kötvényekből származó bevétel egy részét is újra befektetheti, hogy többet vásárolhasson, ezáltal szabályozva a mérleg kiáramlásának ütemét, ahogyan azt a 2008-as pénzügyi válság után tette. A világjárvány korábbi időszakától eltérően azonban a Fed most közvetlenül a kincstártól vásárolna kötvényeket, megkerülve az elsődleges kereskedőket.

A harmadik, talán bomlasztóbb mód az lenne, ha a Fed a könyveiben szereplő kötvényeket közvetlenül a piacon értékesítené, amit a márciusi ülés jegyzőkönyve is mutat. jelzálog-fedezetű értékpapírjait is figyelembe vették gazdaságokban.

MarketWatch illusztráció

„Ha kötvényeket ad el, a piacnak meg kell vásárolnia azokat” – mondta Vogel. „A legegyszerűbb kifejezés szerint a Fed abbahagyja a kövekkel való tóba dobálást. De még azután is, hogy leáll, hullámzások egész sora van.”

Forrás: https://www.marketwatch.com/story/what-happens-to-money-when-the-fed-starts-shrinking-its-balance-sheet-11647433132?siteid=yhoof2&yptr=yahoo