Sokak számára az olimpián való részvétel a sportteljesítmény csúcsa, az odajutáshoz pedig évekig tartó izzadtság, fáradság és áldozatvállalás kell. Ez azonban gyerekjáték a tőzsdén való szembenézéshez képest. Legalábbis ez a véleménye ray Dalio, a világ legnagyobb fedezeti alapja, a Bridgewater Associates milliárdos alapítója.

Egy nemrégiben adott interjúban Dalio a tőzsdét a pókerhez hasonlította, ahol „valaki el fogja venni a pénzt valaki mástól”. Nem csak ez, hanem a portfóliók is hasonlóak a kaszinókhoz, ahol nyersz és veszítesz.

Dalio sokat nyert a tőzsdei játékon, és bár lehet, hogy már nem befektetési vezérigazgató-helyettes a cégnél, miután tavaly októberben otthagyta a szerepét, megtartotta helyét a Bridgewater igazgatótanácsában.

Eközben a fedezeti alap egy pár részvényen dobott kockát, és azt hiszi, hogy az esélyek halmozottan a javára állnak. Nyilvánvalóan a Wall Street elemzői is így gondolják; a TipRanks adatbázis szerint az elemzői konszenzus szerint mindkettő erős vételnek minősül. Lássuk, mi teszi őket most jó kiegészítővé a portfólióhoz.

Planet Labs PBC (PL)

A Bridgewater első készlete a Planet Labs, egy cég, amelynek célja az űrképalkotás forradalmasítása. Vagyis azzal a céllal jött létre, hogy globális műholdfelvételeket és térinformatikai megoldásokat nyújtson. A Planet Labs fejleszti és kezeli a képalkotó műholdak legnagyobb megfigyelőflottáját – több mint 200 műholdkamera kering pályán –, és naponta több mint 3 millió képből gyűjt adatokat. A vállalat továbbfejlesztett elemzéseket, képeket és szoftvereket kínál a mezőgazdasági, kormányzati, biztonsági és sok más területen.

A Planet Labs viszonylag új a tőzsdén, 2021 végén került tőzsdére a SPAC útvonalon keresztül. Legutóbbi negyedéves jelentésében a 3. 22. negyedévre vonatkozóan a cég rekord bevételt ért el, 49.7 millió dollárt, ami 56.8%-os éves növekedést jelent, és 2.51 millió dollárral meghaladta a Street hívását. Volt egy ütem az alsó vonalon is, adj. A -0.08 dolláros EPS felülmúlja a -0.11 dolláros előrejelzést. A negyedik negyedévre a vállalat 4 millió és 50 millió dollár közötti bevételre számít, ami a középpontban nagyjából 54%-os éves növekedést jelent.

A Bridgewater biztosan nagy lehetőségeket lát itt. A negyedik negyedév során a fedezeti alap új pozíciót nyitott a Planet Labs-ban, 4 1,499,078 7 részvény megvásárlásával. Ezek most körülbelül XNUMX millió dollárt érnek.

A Wedbush elemzője, Daniel Ives szintén rajongó, és a képalkotáson túl úgy gondolja, hogy a további érték máshol rejlik.

„A menedzsment arra törekszik, hogy a vállalatot úgy helyezze el, hogy adatokat is biztosítson, és hatékonyan háttérbeszállító legyen a műholdas képalkotási adatokra igénylő vállalatok számára” – magyarázta az ötcsillagos elemző. „Ezzel az üzleti modellel a vállalatok hatékonyan együttműködhetnek a Planettel, vagy akár önálló entitásként is elindíthatják a Planet adatait, ami hatalmas skálázási lehetőséget teremt a név számára, mivel a Planet birtokolja az adatokat. A jövőre nézve nagyszerű lehetőséget látunk a Planet számára, hogy kihasználja ezt a hatalmas, címezhető piacot, mivel a pontos műholdképalkotás iránti igény felgyorsul.”

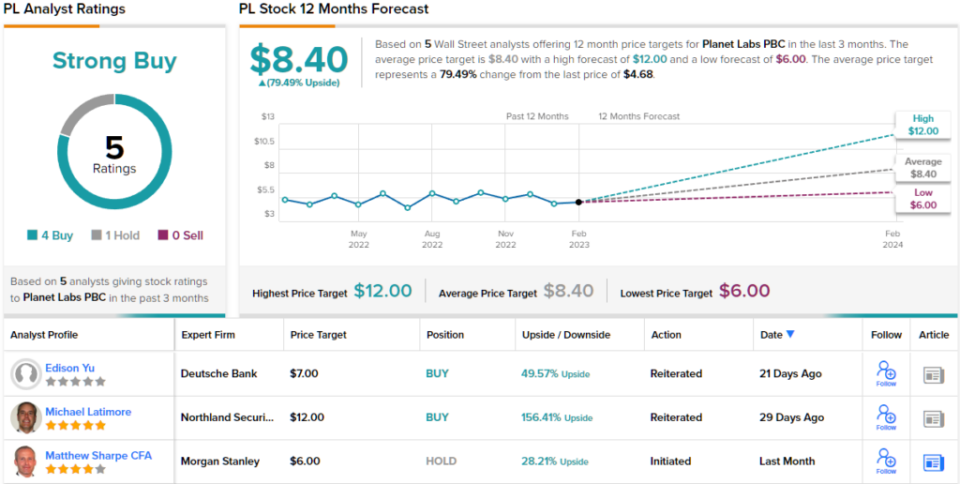

Ebből a célból az Ives a PL-t felülteljesítőnek (azaz vételnek) minősíti a 8 dolláros célár mellett, ami azt sugallja, hogy a részvények ~71%-kal emelkednek az elkövetkező évben. (Ives rekordjának megtekintéséhez, kattints ide)

Mit mond az utca többi része? Az elmúlt három hónapban 4 vételt és 1 tartást adtak ki. Ezért a PL Strong Buy konszenzusos besorolást kap. A 8.40 dolláros átlagárcél alapján a részvények ~79%-ot emelkedhetnek a következő évben. (Lát PL részvény előrejelzés)

Schlumberger Limited (SLB)

A következő részvény, amelyet megvizsgálunk, a Schlumberger, az olajmező-szolgáltatások nagy szereplője. Valójában ez a világ legnagyobb offshore fúróvállalata, amely olajmező berendezéseket és szolgáltatásokat biztosít a globális olaj- és gázipar számára. A több mint 120 országban található Schlumberger szolgáltatásai közé tartozik az adatfeldolgozás, az olajkutak tesztelése, a helyszíni felmérés, a fúrási és emelési műveletek. Emellett a cég vezetési és tanácsadási szolgáltatásokat is kínál.

A Schlumberger januárban jelentette be a 4. negyedik negyedéves pénzügyi eredményeit, és az eredmények lenyűgözőek voltak. A bevétel 22%-kal, 26.5 milliárd dollárra nőtt az előző év azonos időszakához képest, miközben 7.9 millió dollárral meghaladta a Street hívását. Adj. A 110 dolláros EPS 0.71%-kal nőtt az előző év azonos időszakához képest, és az elemzők által várt 76 dollárnál is jobban teljesített. A negyedik negyedévben a működésből származó cash flow elérte az 0.68 milliárd dollárt, míg a vállalat nagyjából 4 millió dollár szabad cash flow-t termelt.

Természetesen, energiakészletek azon kevesek közé tartoztak, akik részesültek a tavalyi medve idején, és így tett Schlumberger is, 78%-ot erősödve az év során. Bridgewater nyilvánvalóan úgy gondolja, hogy több hely van a futáshoz. A negyedik negyedévben a fedezeti alap 4 272,080 részvényt vásárolt, amivel 74%-kal növelte részesedését. Az alap jelenleg összesen 644,781 33.7 SLB-részvényt tart fenn, amelyek értéke jelenleg meghaladja a XNUMX millió dollárt.

Szintén vidám képet fest a Barclays elemzője, David Anderson, aki az SLB-t a "legjobb választásnak" tartja.

„Újabb lenyűgöző negyedévvel az SLB ismét lenyűgöző befektetési esetet mutatott be a befektetőknek – nem csak saját részvényei, hanem a teljes energiaszolgáltatási szektor számára. Minden mércével 2022 az SLB egyik legszebb éve volt az elmúlt évtizedben, de a ciklus új növekedési szakaszába lépett, a növekedés és az árrés-növekedés láthatósága immár túlmutat 2025-ön (esetleg jóval túl is)” – jegyezte meg Anderson.

„Ebben a pillanatban – tette hozzá az elemző –, nehéz hibát találni sem a történetben, sem a kilátásokban, különösen, ha a Közel-Kelet és az offshore ciklusok az SLB erősségeit erősítik. És mivel az SLB (a jól birtokolt tulajdonon kívül) egyetlen igazi medve esete az értékelés, a ciklus időtartamának megnövekedett láthatósága újabb emelkedési potenciált biztosít a részvény számára.”

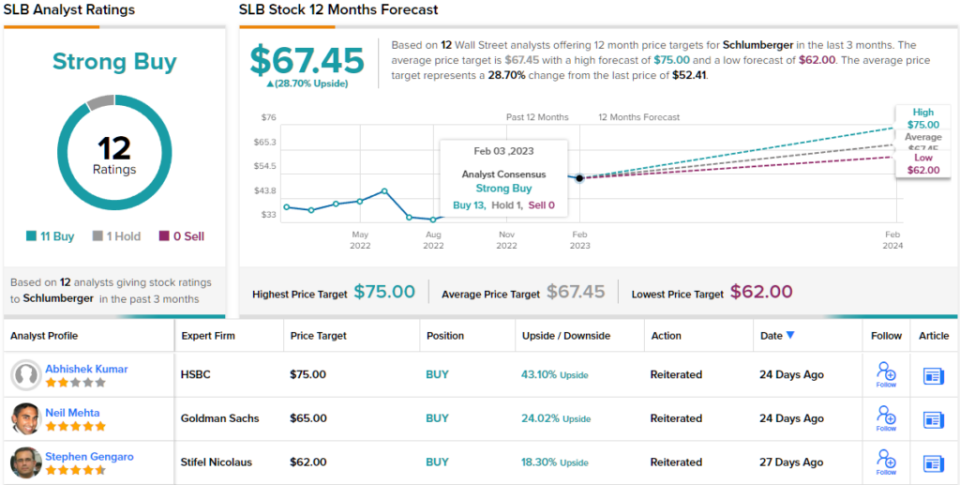

Ezzel összhangban az SLB erősségeiről Anderson túlsúlyosnak (azaz vételnek) minősíti a részvényt, 74 dolláros célértékkel, ami 12 hónapos ~41%-os emelkedést jelent. (Anderson rekordjának megtekintéséhez, kattints ide)

A legtöbben az utcán egyetértenek; egy szkeptikust leszámítva, mind a 11 újabb elemzői vélemény pozitív, így a konszenzusos nézet erős vétel. A 67.45 dolláros átlagos cél azt jelenti, hogy a befektetők évente körülbelül 29%-os hozamon fognak ülni. Bónuszként a társaság rendszeres osztalékot fizet, amely jelenleg 1.87%-ot tesz ki. (Lát Schlumberger részvény előrejelzés)

Ahhoz, hogy jó ötleteket találjon a vonzó értékeléssel rendelkező részvények kereskedelméről, keresse fel a TipRanks webhelyet Legjobb vásárolható készletek, egy újonnan elindított eszköz, amely egyesíti a TipRanks összes tőkebetekintését.

Fontos: A cikkben kifejezett vélemények kizárólag a kiemelt elemző véleményét tükrözik. A tartalom csak tájékoztató jellegű. Nagyon fontos, hogy minden befektetés előtt elvégezze a saját elemzését.

Forrás: https://finance.yahoo.com/news/worth-roll-dice-bridgewater-bets-004335522.html