Az Amazon.com Inc. valaha volt legrosszabb éves vesztesége enyhe vágtát indított el a befektetők körében pénteken a kilépés felé, de a Wall Street elemzői sztoikusak voltak, és türelmet kértek az e-kereskedelmi óriás által kínált hosszú távú értékkel kapcsolatban.

Az Amazon részvényei

AMZN,

több mint 4%-ot esett péntek hajnalban, egy nappal azután, hogy a cég ünnepi negyedévről számolt be 2014 óta a legkevésbé jövedelmező volt és kiábrándító útmutatást is adott. A FactSet szerint 2.7-ben 2022 milliárd dolláros éves nettó vesztesége volt a legnagyobb rekord.

@MichaelKantro

A Wall Street hangvétele többnyire ellenállónak tűnt, mivel az Amazon részvényei is elkeltek a részvényei mellett Google szülő ábécé

GOOGL,

és a Apple

AAPL,

amely szintén viszonylag borús eredményről számolt be az ünnepi negyedévre vonatkozóan.

"A bizonytalanság továbbra is fennáll, de úgy gondoljuk, hogy a türelem meg lesz jutalmazva" - mondta a MoffettNathanson elemzői csoportja, Michael Morton vezetésével, akik felülmúlják az Amazon értékelését a 117 dolláros részvénycélár mellett.

„A nyilvános felhőben címezhető piac nem változott, mivel az egyik legnagyobb lehetőség az egész technológiában, az Amazon pedig iparágvezető. Mivel az Amazon nagyobb és hosszabb távú üzletekről tárgyal az ügyfelekkel árengedményekről, rövid távon nyomást gyakorol az [Amazon Web Services] árrésére, de hosszú távon jutalmazza a vállalatot” – mondta.

A kiskereskedelmi üzletág is „megtámadhatatlan, és úgy tűnik, hogy sarkon fordul a nyereségességen” – mondta Morton. De az üzlet más szegmensei, különösen a reklámozás, valószínűleg olyan nagyra nőtt, hogy ciklikussá válnak, és ki vannak téve a makro híreknek.

Morton azt is elmondta, hogy az Amazon első negyedéves működési eredményre vonatkozó iránymutatása a működési árrések 200 bázispontos csökkenését jelenti a középponton, ami „nagyobbnak tűnik, mint a történelmi trendek”.

Morton azonban kitűnt azzal, hogy nem emelte meg az Amazon részvényárfolyam-célját. A Jefferies elemzője 135 dollárról 125 dollárra emelte az övét, megtartva a részvény vételi besorolását. „Úgy gondoljuk, hogy az AWS-ügyfelek inkább szüneteltetik a költést, ahelyett, hogy lemondanák a költekezést, ami azt sugallja, hogy a makroszintű bizonytalanság megszűnése után gyors fordulat következik be” – mondta a Brent Thill vezette elemzőcsoport.

Az Oppenheimer elemzői 135 dollárról 130 dollárra emelték az árcélt, mondván, hogy az Amazon e-kereskedelmi árrése javulást mutatott a negyedévhez képest, és várhatóan javulni fog a vállalat közelgő létszámleépítése. Az Amazon bejelentette január elején hogy 18,000 10,000 alkalmazottat szüntenek meg világszerte, ami a decemberben bejelentett XNUMX XNUMX elbocsátáshoz vezet.

Olvasás: Az Amazon 2022-ben szüntette meg először a munkahelyeket a 20 évvel ezelőtti dot-com bukása óta

A SIG Susquehannánál pedig Shyam Patil 150 dollárról 140 dollárra emelte az Amazon-részvények célértékét, és az első negyedévben kiábrándító útmutatást a „nehéz makró” miatt okolta.

"Bár a közeljövőben valószínűleg hullámzó marad, továbbra is hosszú távú világi termelőnek tekintjük az Amazont, amelyet erős e-kereskedelmi, felhő- és hirdetési üzletága támaszt alá" - mondta Patil, aki pozitívan értékeli a céget.

A Benchmark elemzői újabb „ezüst béléseket” húztak ki az eredményekből, és emelték az árcéljukat is. Kiemelték a vezetés „kisebb” kommentárjait az árréssel, a működési kiadásokkal és a beruházási kiadásokkal kapcsolatban, amelyek „a bevételek volumenétől függően pozitív [szabad cash flow] eredményhez vezethetnek az évre vonatkozóan”. Ez egy olyan eredmény, amelyet Daniel Kurnos elemző szerint korábban nem látott lehetségesnek.

„Ezért, bár ma némi gyengülésre számítunk, bár nem arra az elszámolási eseményre, amelyre sokan számítottak, hacsak a többi nagy technológiai vállalat figyelmeztetései nem nyomnak egyre nagyobb súlyt a piacon, célárunkat 130 dollárra [125 dollárról] emeljük egy kicsit magasabb áron. többszörös, mivel úgy gondoljuk, hogy az értékajánlat fokozatosan javult” – mondta. Az Amazon vételi irányadó kamatlábai.

Az Evercore-tól pedig jött az az értékelés, hogy a befektetőknek szorosan kell ülniük és meg kell várniuk, hogy a makrogazdaság javuljon, és beinduljon a hatékonyságnövekedés. A Mark Mahaney vezette csapat azt mondta, hogy a vállalat mind a négy szegmense, az észak-amerikai kiskereskedelem, a nemzetközi kiskereskedelem, Az AWS és a reklámozás „élesen lassuló növekedést” látott, ezek közül az első még mindig részesedést szerzett.

„Az Amazonnak egyértelműen megvan a maga dolga a kiadások kezelése terén a romló keresleti környezetben” – mondta Mark Mahaney.

"Az Amazon egyértelmű tapasztalatokkal rendelkezik a gazdasági ciklusokon keresztüli működés terén, és [a tavalyi év első negyedéve óta] húzza meg a nadrágszíjat, így a befektetők némi kényelmet nyújthatnak, hogy [a vállalat] megvédi az eredményt" - mondta. felülmúlja a besorolást, és részvényárfolyam-célját 160 dollárról 150 dollárra tolja el.

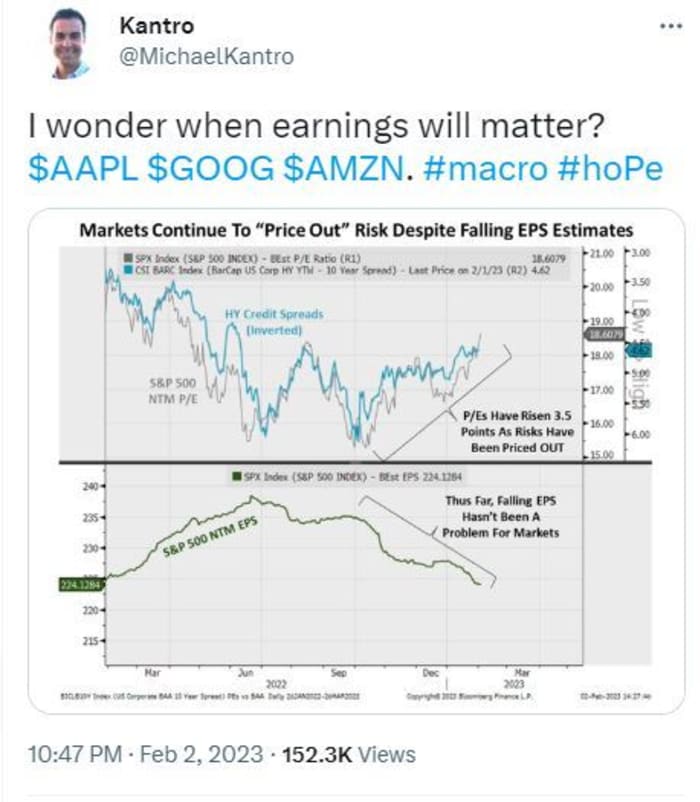

Eközben a befektetői türelem egészen más labdajáték lehet.

Forrás: https://www.marketwatch.com/story/patience-will-be-rewarded-why-wall-street-analysts-arent-freaking-out-over-amazons-results-and-think-shares-are- többet ér-11675441227?siteid=yhoof2&yptr=yahoo