A piacok ciklusokban mozognak, hol nagyok, hol kicsik. 2021-ben erős bullish trend volt tapasztalható, amely az elmúlt évtizedek legerősebb volt; 2022-ben egy erős bearish trend követte, amely az elmúlt évtizedek legerősebb volt. Az idei év január nagy részében tartó felfutással indult. Februárban pedig szünet következett. Valószínűleg egy rövid szünet, mielőtt elkezdjük a következő szakaszt, legalábbis Ari Wald, az Oppenheimer vezető technikai stratégája szerint.

Wald megjegyzi, hogy a S&P 500 megfordította a tavalyi bearninget, és a hónap eddigi volatilitása ellenére ez a fordulat 3,950 felett maradt. Valójában az S&P 500 index jelenleg 4,137 ponton áll, és visszafelé mutat.

„Bár arra számítunk, hogy a bikapiac folytatódni fog” – mondja Wald, „megismételjük, hogy ez sem lesz egy egyenessel feljebb. Ennek ellenére a lényeg az, hogy a befektetőknek véleményünk szerint a gyengeség vásárlásában kell gondolkodniuk, nem pedig az erő eladásában. A felülről lefelé irányuló ellenszél enyhülésével azt is javasoljuk, hogy helyezzen nagyobb hangsúlyt a kialakuló relatív erősség azonosítására, és kevésbé a piaci időzítésre. Ezt szem előtt tartva azt állítjuk, hogy a pénzügyi szektor olyan helyzetben van, hogy vezesse az előrelépés következő szakaszát.”

A részletekbe menve Wald hozzáteszi: „A tőkepiacok a legfőbb iparági ötletünk a pénzügyi szektor kitettségére, a 2012 óta tapasztalható magasabb relatív mélypontok hosszú távú trendje alapján. Az iparágat szélesebb belső szélesség támogatja, és közelebb van a relatív kitöréshez is, elemzésünk szerint."

Ebben a háttérben a TipRanks adatbázis hogy részletezzen két olyan részvényt a tőkepiaci ágazatból, amelyeket Oppenheimer a 2023-as legjobb ötletnek minősített. Ezek a megfelelő részvények az Ön portfóliójához? Nézzük meg közelebbről.

KKR & Co. Inc. (KKR)

Az első Oppenheimer választásunk a KKR, egy globális befektetési és vagyonkezelő cég, amely világszerte szolgáltatásokat kínál. A KKR egy olyan modellt követ, amely a harmadik felek tőkéjét hozza kapcsolatba a tőkepiaci üzletággal, biztosítva az erőforrásokat a vállalatok tőzsdére lépésétől kezdve az új piaci ügyletek jegyzésén át egészen az adósság- és részvénybefektetésig. A vállalat hosszú távú tőkét mozgósít ezekre a célokra, és idővel szilárd hozamot generál az alapok befektetői és részvényesei számára.

A 4. negyedik negyedév végén a vállalat több mint 22 milliárd dollárnyi kezelt vagyonnal rendelkezett, szemben az egy évvel korábbi 504 milliárd dollárral. A vagyonkezelési portfólió több mint 470.6 millió dollár bevételt hozott, további 693 milliárd dollár pedig a biztosítási szolgáltatási szegmensből származott, ami a negyedév teljes GAAP szerinti bevétele 1.835 milliárd dollár. Ez csökkent a tavalyi év azonos negyedévében mért 2.53 milliárd dollárhoz képest, de meghaladta a Wall Street 4.05 milliárd dolláros várakozásait. A társaság továbbra is stabilan nyereséges, mint adj. Az EPS 1.41 dollárt ért el, ami felülmúlja a Street 0.92 dolláros hívását.

Összességében a KKR megbízható tőkemutatókkal zárta 2022-t. A vállalatnak 108 milliárd dollár le nem hívott kötelezettségvállalása volt, ami a telepítésre rendelkezésre álló tőkét jelenti, és még azt is gondolva, hogy a tavalyi év nehéz gazdasági környezet volt, a KKR 16-ben 2022 milliárd dollár tőkét vont be.

Az Oppenheimernek erről a részvényről szóló tudósításában Chris Kotowski, 5 csillagos elemző továbbra is optimista álláspontot foglal el a KKR kilátásaival kapcsolatban az előttünk álló kihívások ellenére. Azt írja: „Még nem vagyunk tisztában, mivel a 2022-es háttérből még kihívások várnak; mindazonáltal továbbra is bízunk a KKR-motorban, tekintettel annak minden fronton (forrásgyűjtés, telepítés, teljesítmény) ellenálló képességére, valamint a folyamatos, a mérleg által támogatott rugalmas növekedésre – organikus és stratégiai egyaránt… Továbbra is úgy gondoljuk, hogy a KKR egy nagyon vonzó befektetés. .”

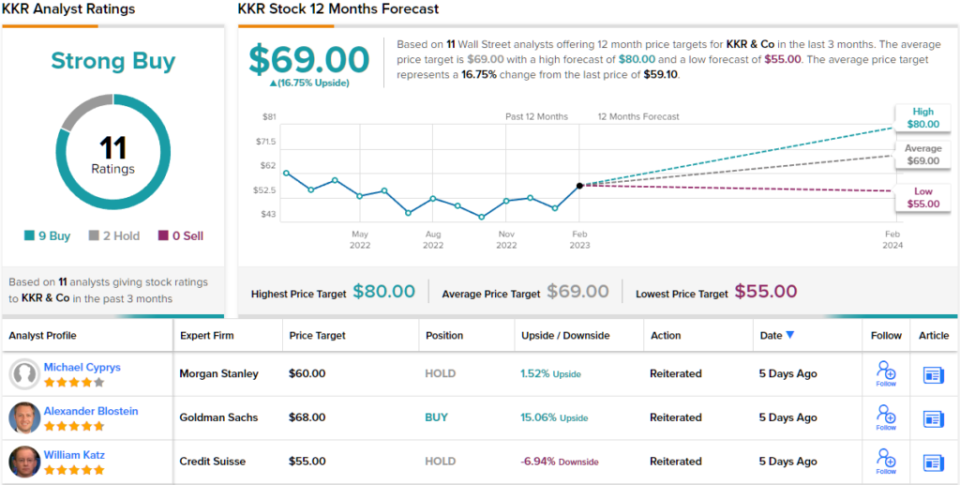

Kotowski megismétli a KKR-részvényekre vonatkozó felülteljesítő (azaz vásárlás) besorolását, és 80 dolláros árfolyamcélja egy évre 35%-os nyereséget jelent a szárnyakon. (Kotowski rekordjának megtekintéséhez, kattints ide)

Összességében az elemzői konszenzus alapján a KKR részvényei Strong Buy minősítéssel rendelkeznek, ami azt mutatja, hogy a Wall Street egyetért Kotowski értékelésével. Az értékelés az elmúlt 9 hónapban beállított 2 vásárláson és 3 tartáson alapul. (Lát KKR részvény előrejelzés)

Goldman Sachs Group (GS)

A következő részvény, amelyet megvizsgálunk, a banki szektor egyik fő neve, a Goldman Sachs Group. A GS egy nemzetközi banki holdingtársaság, a Dow Jones Industrial Average egyik jegyzett cége, valamint a kereskedelem és a befektetések, a vagyonkezelés és az értékpapír-szolgáltatások nagynevű szereplője. A Goldman főként más intézményeket, például bankokat, vállalatokat és kormányokat szolgál ki, de ismert, hogy kisszámú, rendkívül magas nettó vagyonnal rendelkező egyéni ügyfelet is felvesz.

A múlt havi, a 4-es negyedik negyedévre és a teljes évre vonatkozó pénzügyi közleményben a bank éves összevetésben a bevételek és a bevételek visszaeséséről számolt be. A legfelső sorban indulva a Goldman 2022 milliárd dolláros bevételt ért el, ami 10.59%-os csökkenés az előző év negyedévéhez képest. Az alsó sorban a nyereség 16%-kal zuhant az egy évvel korábbihoz képest, 66 milliárd dollárra, azaz részvényenként 1.33 dollárra. Mindkét figura nem fogadta el a Street elvárásait.

A közös részvényesek azonban nem jártak túl rosszul. A Goldman 10.2%-os ROE-t tartott 2022 egészére, a negyedik negyedévre pedig 4.4%-ot; ezek a számok az előző évi 4%-hoz és 11%-hoz hasonlíthatók. Összességében elmondható, hogy a magas infláció és az emelkedő kamatok által sújtott évben a GS-részvények jó megtérülést hoztak a befektetőknek.

Chris Kotowski, Oppenheimer szerint a részvények megtérülése kulcsfontosságú itt, és ezt írja: „Még ha a lassú befektetési banki környezet továbbra is fennáll, azt várnánk a GS-től, hogy fenntartsa a kétszámjegyű ROTCE-t, és úgy gondolja, hogy a részvények csak 1.2-szeresével túlértékesülnek… Goldman's A viszonylag új felsővezetői csapat egy sor kezdeményezésbe kezdett annak érdekében, hogy az elmúlt években átlagosan 11%-os ROTE-t legalább 15%-ra emeljék. Úgy gondoljuk, hogy ennek a törekvésnek nagy esélye van a sikerre, mivel a cég erős franchise-szal rendelkezik, és többféle bevétel-, költség- és tőkeoptimalizálási stratégia is megvalósítható, de a piac továbbra is úgy értékeli a részvényeket, mintha a hozamok a végtelenségig változatlanok maradnának. .”

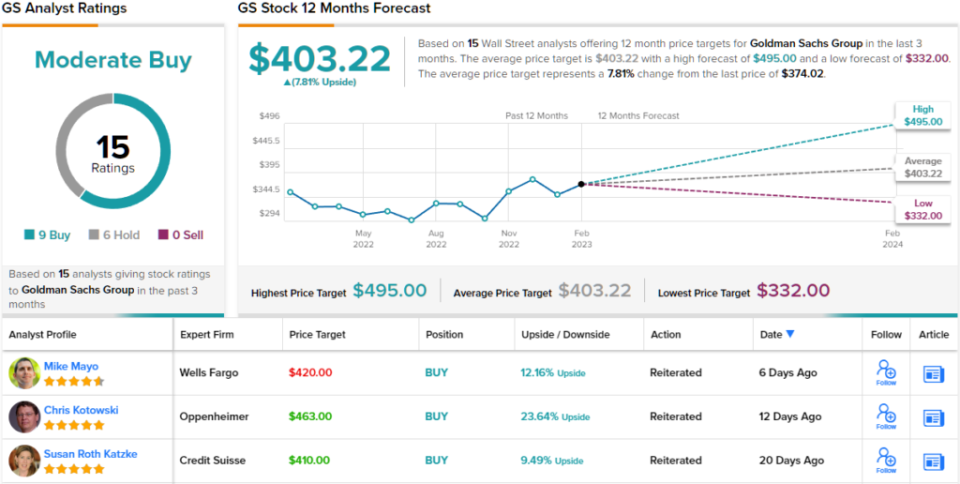

A jövőre nézve Kotowski felülteljesítő (azaz vásárlás) besorolást határoz meg a GS-részvényekre, valamint 441 dolláros árfolyamcélt, ami egyéves, ~24%-os emelkedési potenciált sejtet.

Tehát van egy 5 csillagos elemzőnk, aki kiáll a bikák közül – de mit mond a Street többi része a GS kilátásairól? A részvény 15 legutóbbi elemzői értékelést kapott, köztük 9 vételt és 6 tartást, a közepes vásárlási konszenzus érdekében. (Lát Goldman Sachs részvény előrejelzés)

Ahhoz, hogy jó ötleteket találjon a vonzó értékeléssel rendelkező részvények kereskedelméről, keresse fel a TipRanks webhelyet Legjobb vásárolható készletek, egy olyan eszköz, amely egyesíti a TipRanks összes részvénybetekintését.

A felelősség megtagadása: A cikkben kifejtett vélemények kizárólag a kiemelt elemzők véleményét alkotják. A tartalmat kizárólag tájékoztatási célokra használják. Nagyon fontos, hogy a befektetés megkezdése előtt saját elemzést készítsen.

Forrás: https://finance.yahoo.com/news/don-t-miss-next-leg-020316583.html