A 2022-ben sújtó ellenszelek végtelennek tűnő választéka miatt az idei év úgy pörög, mint az elmúlt időkben. Csak kérdezze meg a befektetőket Fejlett mikroeszközök (AMD). Miután megszokta, hogy folyamatosan felülmúlja a piacot, az AMD részvényei 2022-ben hátrább léptek (43%-os csökkenés), ami rendkívül szabálytalan jelenség.

Mégis, a Morgan Stanley szerint Joseph Moore, a makroszintű bizonytalanság ellenére itt az ideje, hogy a befektetők éljenek a részvény esését követő lehetőséggel.

„Miközben a kereslet az összes végpiacon vegyes, tekintettel a zökkenőmentes gazdaságra, úgy gondoljuk, hogy a részvények túlkorrigáltak – a részvények javulását és az arány javulását látjuk, ami lehetővé teszi számukra, hogy jövőre kétszámjegyű növekedéssel a legtöbbnél többet érjenek el. és mivel a részvény több mint 48%-ot esett a 4Q21 csúcsokhoz képest, úgy látjuk, hogy a kockázatok nagyrészt beárazottak” – mondta Moore.

Ez nem jelenti azt, hogy ne lennének megalapozott aggodalmak a gazdaság visszaesésével és az AMD üzletére gyakorolt következményekkel kapcsolatban – különösen a fogyasztói oldalon, amely Moore szerint valószínűleg a részvényárfolyam gyengülésének fő felelőse.

Mivel pedig a bevételek 55%-át a PC-processzorok, a grafikus kártyák és a konzolok adják, az elemző „érdemes korrekciót” vár a PC-ben a következő néhány negyedévben. Ennek ellenére Moore a fogyasztókhoz kapcsolódó végpiacokkal kapcsolatos aggodalmak ellenére is úgy véli, hogy az AMD nem annyira kiszolgáltatott, mint a többi fő versenytárs.

Ellenpontként pedig az adatközpont plusz a Xilinx termékek a bruttó profit dollár körülbelül 50%-át teszik ki, és mindkettő „erős részvénynövekedési potenciállal” büszkélkedhet az elkövetkező 2-3 évben, Moore szerint ez a szám körülbelül 65%-ra emelkedhet. -70%. Ennek megfelelően, bár az elemző óvatos a félvezetők általános állapotát illetően, az AMD „szerverbeli erőssége” lehetővé teszi számára, hogy továbbra is „szilárd növekedést mutasson most ésszerű értékelés mellett”.

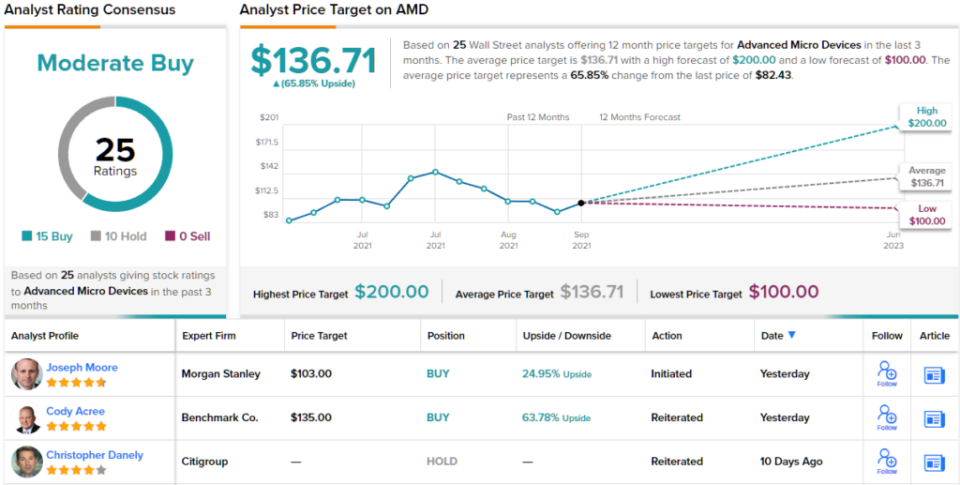

Ennek érdekében Moore túlsúlyos (azaz vásárlás) minősítéssel és 103 dolláros célárral folytatta az AMD részvények lefedését. Ha ezt az értéket elérik, a befektetők 12 havi 25%-os nyereségre számítanak. (Moore rekordjának megtekintéséhez, kattints ide)

Moore kollégái között az AMD értékelései vegyesek, bár továbbra is a bikák irányítják; a 15 vétel vs. 10 tartás alapján a részvény közepes vételi konszenzusos besorolást követel. Az átlagos ár célzottabb, mint azt Moore engedi; 136.71 dollárnál, ez a szám egy éves, ~66%-os emelkedést jelent. (Lásd az AMD tőzsdei előrejelzését a TipRanks oldalon)

Ahhoz, hogy jó ötleteket találjon a vonzó értékeléssel rendelkező tech-részvények kereskedelméről, keresse fel a TipRanks webhelyet Legjobb vásárolható készletek, egy újonnan elindított eszköz, amely egyesíti a TipRanks összes tőkebetekintését.

Fontos: A cikkben kifejezett vélemények kizárólag a kiemelt elemző véleményét tükrözik. A tartalom csak tájékoztató jellegű. Nagyon fontos, hogy minden befektetés előtt elvégezze a saját elemzését.

Forrás: https://finance.yahoo.com/news/morgan-stanley-pounds-table-amd-205457091.html