Április 29-én az amerikai befektetési bank és pénzügyi szolgáltató társaság, a Morgan Stanley (NYSE: MS) kiadta a lista a legjobb elemzői választások közül Észak-Amerikában. Az elemzők legnagyobb meggyőződésük szerint „túlsúlyosnak” vagy „alulsúlyozottnak” minősíthetik a részvényeket.

A 45 részvényt tartalmazó lista csak a bullish, túlsúlyos részvényeket tartalmazta, átlagosan 32%-kal az elemzői kikiáltási árfolyamhoz képest. A vállalatok szektorokra oszlanak, és mindegyikben van egy-két vezető a résben.

finbold mélyebbre fúrta a listát, és kiválasztott hármat, amelyekre jobban oda kell figyelni a hosszú távú figyelőlista összeállításakor.

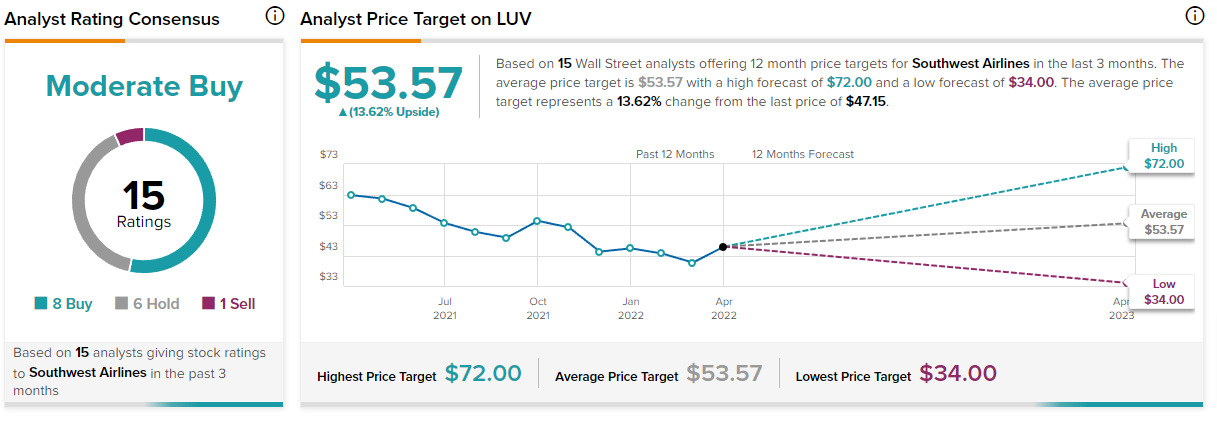

Southwest Airlines (NYSE: LUV)

A társaság vezető szerepet tölt be a légiközlekedési ágazatban, és 47-ig 2019 egymást követő évben éri el az éves nyereségességet. A belföldi és szabadidős utazásokra fektetett hangsúly versenyelőnynek tekinthető a terület többi vállalatával szemben.

LUV-k egyensúly adatlap nagyon erős, 16.5 milliárd dollár likviditással és 3.2 milliárd dollár készpénzzel, valamint mindhárom hitelminősítő intézet befektetési besorolású hitelminősítésével, így a vállalat ésszerű választás.

A társaság részvényei 2022-ben zökkenőmentesen forogtak, de az évhez képest enyhén emelkedtek, kilábalva a márciusi mélypontról. A forgalom 2021 decembere óta folyamatosan növekszik, új volumenátlagokat alkotva, ami a részvények iránti nagyobb érdeklődésre utalhat. Ha a részvények 48 dollár fölé tudnak törni, akkor további emelkedést lehet látni.

A Wall Streeten az elemzők mérsékelt vételi minősítést adnak a részvényeknek, csak egy elemző adott eladási minősítést. A következő 12 hónapra az elemzők 53.57 dolláros átlagárat jósolnak, ami 13.62%-kal haladja meg a jelenlegi 47.15 dolláros kereskedési árat.

Eli Lilly (NYSE: LLY)

LLY a gyógyszerészeti térben mozog, nemrégiben aláírta a együttműködési megállapodás a magántulajdonban lévő Genesis Therapeutics-szal, hogy új terápiákat fedezzen fel akár jó célpontok számára is. Ezenkívül a legutóbbi bevételei remek anyagi helyzetet mutatni.

A 7.18 milliárd dolláros bevétel azt jelenti, hogy éves szinten (Y/Y) 14.7%-kal nőtt a bevétel, ami 520 millió dollárral meghaladta a becsléseket. Ezenkívül a 2.62 dolláros egy részvényre jutó eredmény (EPS) 0.32 dollárral meghaladta a várakozásokat.

A részvények 5%-os emelkedést mutatnak az év végére (YTD), ami lassan egy felfelé ívelő csatornát jelent február óta. Jelenleg az ár csak a 20 nap alatt van Egyszerű mozgó átlag (SMA) április végi rövid eladás után. Az utolsó áprilisi kereskedésen vételi nyomás uralkodott, ami segített a részvények árfolyamának némileg magához térni, mielőtt enyhe csökkenő tendenciát mutatott volna.

Eközben az elemzők erős vételi besorolást adnak a részvénynek, egyetértve azzal, hogy a következő 12 hónapban az átlagos részvényárfolyam 314.54 dollár lesz. Ez az előrejelzés 10.08%-kal haladja meg a jelenlegi 285.75 dolláros részvényárfolyamot, bár ez drágának tűnhet, a cég 1.37%-ot fizet. osztalék vagy 0.98 dollár negyedévente.

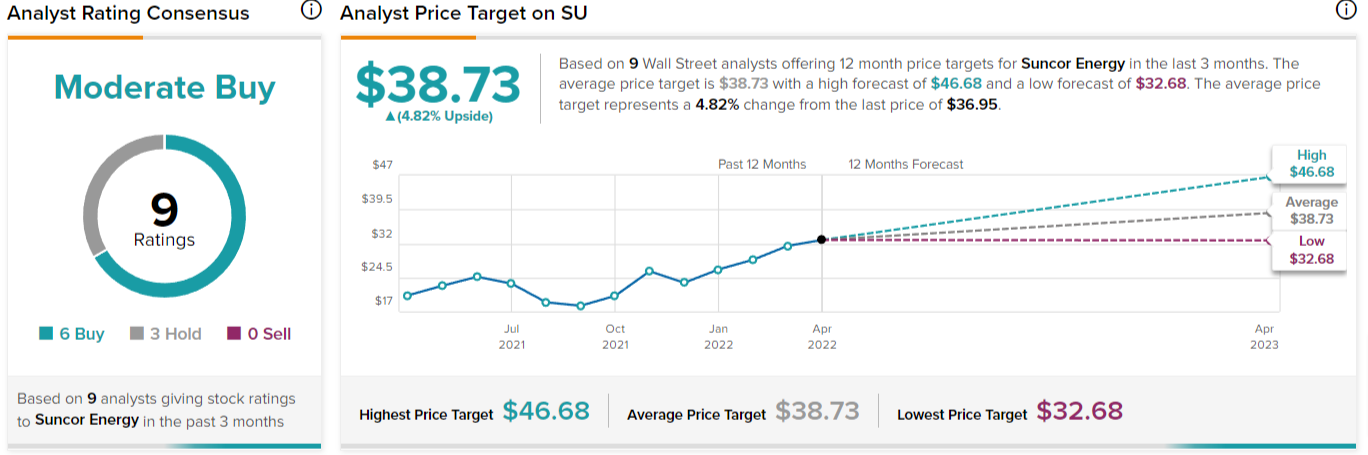

Suncore Energy (NYSE: SU)

Az Elliot Associates egy híres nagy fedezeti alap nemrég 3.4%-os részesedést szerzett a társaságban, és az igazgatótanácsi helyeket keresi majd. Aktívista menedzserként ismertek, és hosszú távon igyekeznek felrázni a vezetési és üzleti gyakorlatokat a vállalat és a részvényesek javára.

Az utolsó üzleti negyedévben, a cég 3.1 milliárd dollárnyi forrást, részvényenként 2.17 dollárt tudott termelni, ami 11%-os növekedés az előző negyedévhez képest. Szemek a társaságon lesznek, amikor május 9-én átadják új bevételeiket, a befektetői várakozások valószínűleg magasak.

YTD a részvények 43.7%-kal emelkedtek, ami felfelé ívelő kereskedési csatornát jelent, mindenekelőtt a napi SMA-knál. A volumennövekedést az utolsó áprilisi kereskedés során észlelték, aminek következtében a részvények napon belüli ugrásszerű emelkedést mutattak, és az utolsó néhány szekcióban is zölden folytatták a kereskedést.

A Wall Streeten hat elemző vételre, három tartásra értékeli a részvényt, ami mérsékelt vételi minősítést ad a részvényekre, ami nincs összhangban a részvény idei teljesítményével. A következő 12 hónapban az elemzők 38.73 dolláros árfolyamon látják a részvényeket, ami „csak” 4.8%-kal haladja meg a jelenlegi 36.95 dolláros árfolyamot.

A Morgan Stanely elemzői által kiválasztott valamennyi vállalat szilárd bevételekkel és jó jövőbeli előrejelzésekkel rendelkező vállalatok nagy meggyőződésű játéka. A fentebb áttekintett három nagy bevételi potenciált mutat a közeli és hosszú távú jövőben.

Ezért a befektetőknek azt tanácsolnák, hogy az erős bevételekkel, erős menedzsmenttel és komoly potenciállal rendelkező vállalatokat tartsák figyelőlistájukon, mivel a fenti három mindegyik bejelöli az összes négyzetet.

A felelősség megtagadása: Az ezen az oldalon található tartalom nem tekinthető befektetési tanácsnak. A befektetés spekulatív. Befektetéskor tőkéje veszélyben van.

Forrás: https://finbold.com/morgan-stanley-issues-its-list-of-the-45-highest-conviction-stock-picks-heres-our-top-3/