Az infláció egész évben a címlapokon szerepelt, és ez így van jól; 40 éves csúcson van, a benzin és a dízel üzemanyagok árának meredek emelkedése miatt. De az olaj és különféle finomított termékei csökkentek az elmúlt hetekben, és így – a júliusi inflációs számok nem voltak olyan rosszak, mint ahogyan az várható volt. A hónap összesített éves áremelkedése 8.5% volt, ami még mindig borzasztó, de kevesebb, mint a közgazdászok által előre jelzett 8.7%. A piacok manapság erre válaszul felpörögnek.

Az, hogy ez a rally tartós lesz-e vagy múlandó, az a levegőben van, és nagyban függ attól, hogy a gazdasági mutatók hogyan alakulnak az év hátralévő részében, de egyelőre a Wall Street legjobb befektetési cégei azzal vannak elfoglalva, hogy kiválogatják a nyerésre kész részvényeket. bármi történjék. Kövessük hát az egyik nagy bankot, a Morgan Stanleyt, és megtudjuk, milyen részvényeket választanak elemzői.

Éppen az elmúlt napokban a cég elemzői két olyan részvényt érintettek meg, amelyek kétszámjegyű emelkedést mutatnak az elkövetkező hónapokban, 40%-os vagy nagyobb nagyságrendben. Használata A TipRanks adatbázis, összegyűjtöttük a legújabb részleteket ezekről a Morgan Stanley-választásokról. Nézzük, mit mondanak az elemzők.

DraftKings (DKNG)

Az első helyen a DraftKings áll, amely vezető szerepet tölt be az online fantasy sportbajnokságok és sportfogadási helyszínek között. A vállalat az online sport- és fogadási tevékenységek élvonalába tartozik, és számos terméket kínál felhasználóinak, beleértve a fantasy sportligák legjobbjait, átfogó sportfogadási fogadásokat, online kaszinójátékokat, és még egy piacteret is az NFT-k számára.

Mind a sport, mind a fogadás népszerűségét tekintve nem meglepő, hogy a DraftKings bevételei növekedtek a legutóbbi negyedévben. A 2. 22. negyedév felső sora 466 millió dollár volt, ami 57%-os éves növekedést jelent. Ez az eredmény a vállalat B2C tevékenységének köszönhető, amely 68%-kal nőtt az előző év azonos időszakához képest, és elérte a 455 millió dollárt.

A DraftKings szilárd bevételei alátámasztásra találtak a felhasználókat érintő leépítésekből. Egy kulcsfontosságú mutató, a havi egyedi fizetők (MUP) éves szinten 30%-os növekedést értek el, és elérte az 1.5 milliót. Egy kapcsolódó mérőszám, az ARPMUP, vagyis az egy MUP-ra jutó átlagos bevétel szintén 30%-kal nőtt y/y és elérte a 103 dollárt. Ezek a nyereségek mind az ügyfelek megszerzése és megtartása terén elért sikert, mind az ügyfelek elkötelezettségének előmozdítását jelzik.

Morgen Stanley Ed Young úgy érzi, hogy a DraftKings teljes mértékben képes a közelmúltbeli növekedés folytatására, és ezt írja: „Továbbra is hiszünk abban, hogy a DKNG végrehajtja tervét, miszerint csökkenti az EBITDA-veszteségeket, és a nyereségesség felé halad, ahogy egyre több állam ér fel, és pozitív hozzájárulási nyereséget termel… A menedzsment a felhívásban megemlítette, hogy a felhasználók számának folyamatos növekedése, és a makrogazdasági feltételek nem tapasztaltak lényeges hatást az üzletre. Véleményünk szerint az online szerencsejáték világszerte bizonyítottan nyereséges üzlet, és úgy gondoljuk, hogy az Egyesült Államokban eléggé kialakulóban van ahhoz, hogy a tágabb gazdasági kilátások minimális rövid távú hatást gyakoroljanak az iparágra.”

„Úgy gondoljuk, hogy a vállalat nagyobb hangsúlyt fektet a költségkontrollra, ez üdvözlendő hangváltás, bár ez az elmozdulás még korai szakaszában van. Arra számítunk, hogy a CA legalizálásának kilátásai (november 8-i szavazás) és ennek a tőkekövetelményekre gyakorolt lehetséges következményei továbbra is kulcsfontosságú katalizátorok maradnak a részvény számára” – tette hozzá az elemző.

Ennek érdekében Young egy túlsúlyos (azaz vásárlás) besorolást, valamint egy 30 dolláros célárat helyez el, ami ~47%-os felfelé mutató esélyt jelez az előttünk álló évben. (Ha meg szeretné nézni Young rekordját, kattints ide)

Összességében ez a részvény a Street-től mérsékelt vásárlási konszenzusos besorolást tart fenn, 16 elemzői vélemény alapján, amelyek 9-et vásárolnak és 7-et tartanak. A részvények ára 20.40 dollár, a 23.07 dolláros átlagáruk pedig körülbelül 13%-os emelkedést jelez idén. (Lásd a DraftKings részvény-előrejelzését a TipRanks oldalon)

őrző egészség (GH)

A Morgan Stanley radarján a második részvény a Guardant Health, egy biotechnológiai vállalat, amely egyedi megközelítést alkalmaz az ágazatban. Ahelyett, hogy új terápiás szereken vagy gyógyszereken dolgozna, a Guardant kutatási és fejlesztési erőfeszítéseit új vérvizsgálatok és laboratóriumi módszertan kifejlesztésére összpontosította a precíziós onkológia diagnózisának és kezelésének javítására. Röviden: a vállalat elismeri, hogy a megfelelő kezelés korai és pontos diagnosztikát igényel – és olyan teszteken dolgozik, amelyek lehetővé teszik a gyógyszergyártó cégek számára, hogy célzottabb terápiákat hozzanak létre. A Guardant a mai napig azzal büszkélkedhet, hogy több mint 9,000 orvos használta már több mint 200,000 vérvizsgálatot.

A Guardant jelenleg tesztek és tesztkészletek portfóliójával áll rendelkezésre mind a korai, mind a késői stádiumú rákos megbetegedésekben, valamint a rákszűréshez. A vállalat két vezető tesztje a Guardant360 CDx, az első, az FDA által jóváhagyott teljes genomikai teszt, amely egyszerű vérvétellel képes az orvosok számára teljes genomikai eredményeket biztosítani minden szilárd rák esetében; és a Guardant360 TissueNext, egy egyszerűsített biopsziás teszt, amelyet akkor használnak, ha a szövetvizsgálat megfelelőbb, mint a vérvétel. A Guardant tesztjeit széles körben elfogadták az egészségügyi szakemberek, a szolgáltatók és a fizetők körében, és széles körben lefedik a Medicare és a magánfizetők, amelyek együttesen mintegy 200 milliós potenciális betegbázist jelentenek.

A Guardant nem pihent meg a babérjain, és új teszteket és új vizsgálati eljárásokat fejleszt ki. A vállalat jelenleg az ECLIPSE klinikai vizsgálatát végzi, amely a Shield vérteszt vizsgálata a korai stádiumú vastag- és végbélrák kimutatására. A vállalat arra számít, hogy az ECLIPSE-től még ebben az évben megkapja a kezdeti adatok leolvasását – és a PMA benyújtását az FDA-hoz.

Az orvosi vizsgálatok nagy üzlet, és a Guardant második negyedéves bevétele 2 millió dollár volt, ami 109.1%-os éves növekedést jelent. A vállalat jelezte, hogy a klinikai és biopharma volumen hajtotta a bevételnövekedést; a klinikai tesztek száma 19%-kal, a biopharma-felhasználás pedig 40%-kal nőtt az előző évhez képest. A Guardant jelentése szerint 65 milliárd dollár készpénzzel és likvid eszközökkel rendelkezett a 1.2. 2. negyedév végén.

Ez a részvény a Morgan Stanley elemző számára Tejas Savant határozottan leszáll a bikákra, és ezt írja: „A GH továbbra is rendkívül jó pozícióban van a vonzó folyadékbiopsziás vertikálisban, ahol több versenytársnak is van helye a térben, tekintettel a mai alacsony behatolási szintre, véleményünk szerint. Miközben a közeljövőben egyre több bizonyítékot látunk a klinikai hasznosságról és az alkalmazásról, amely a G360 további fizetési fedezetét növeli, azt látjuk, hogy a GH gyorsan átalakul egy platformjátékká, amely szöveti és folyadékbiopsziás vizsgálatokat is kínál… Úgy gondoljuk, hogy a jelenlegi szintek rendkívül opportunista belépést biztosítanak. pont a türelmes befektetőknek.”

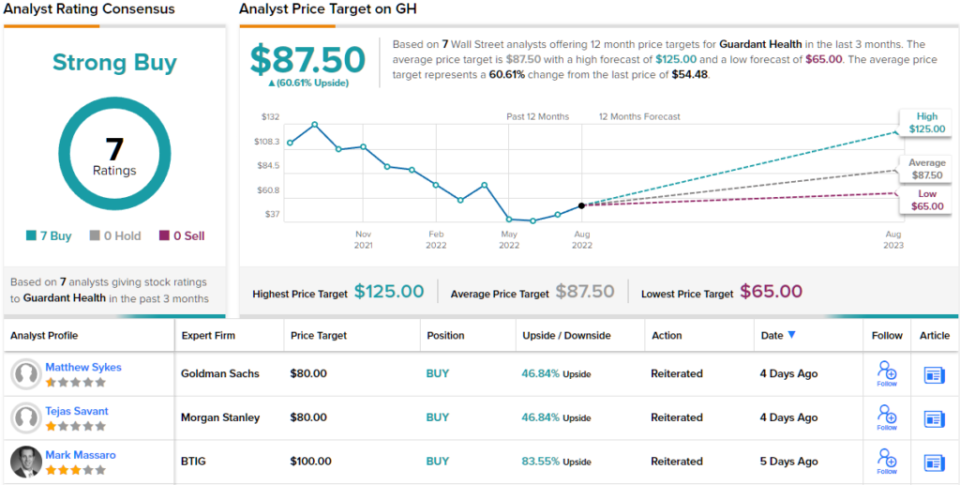

A bullish álláspontjával összhangban Savant a GH-t a vételre értékeli, és 80 dolláros célára körülbelül 47%-os növekedési potenciált rejt magában a következő 12 hónapban. (Savant rekordjának megtekintéséhez, kattints ide)

A The Street véleménye erről a teszt-orientált biotechnológiáról egyértelmű: a közelmúltban mind a hét elemzői értékelés pozitív, így a GH részvényei egyhangú Strong Buy konszenzusos értékelést kaptak. A részvények 7 dollárért kelnek el, és a 54.48 dolláros átlagos ára körülbelül 87.50%-os emelkedést jelent a következő 61 hónapban. (Lásd a Guardant részvény-előrejelzését a TipRanks oldalon)

Ahhoz, hogy jó ötleteket találjon a vonzó értékeléssel rendelkező részvények kereskedelméről, keresse fel a TipRanks webhelyet Legjobb vásárolható készletek, egy újonnan elindított eszköz, amely egyesíti a TipRanks összes tőkebetekintését.

A felelősség megtagadása: A cikkben kifejtett vélemények kizárólag a kiemelt elemzők véleményét alkotják. A tartalmat kizárólag tájékoztatási célokra használják. Nagyon fontos, hogy a befektetés megkezdése előtt saját elemzést készítsen.

Forrás: https://finance.yahoo.com/news/morgan-stanley-bullish-2-stocks-174302726.html