Mi a legjobb metafora a részvénypiac leírására, amely az S&P 500-at októberi mélypontjához képest 16%-kal, idén pedig 6%-kal emelkedett?

A Morgan Stanley stratégája, Mike Wilson a Jon Krakauer „Into Thin Air” című bestsellerhez fordult, amely 12 hegymászó halálát írja le, akik megpróbálták átlépni a Mount Everestet. A könyv a halálzónába nyúlik bele, amely 3,000 lábnyira kezdődik a hegy csúcsától, egy olyan magasságban, ahol az oxigénnyomás nem elegendő az élet hosszú távú fenntartásához.

„A befektetők akár önszántukból, akár kényszerűségből ismét szédítő magasságokba követték a részvényárfolyamokat, mivel a likviditás (palackozott oxigén) lehetővé teszi számukra, hogy egy olyan régióba kapaszkodjanak, ahová tudják, hogy nem szabad elmenniük, és nem élhetnek túl sokáig” – mondja Wilson. „A kapzsiságból felmásznak a végső csúcsra, feltételezve, hogy képesek lesznek leereszkedni katasztrofális következmények nélkül. De az oxigén végül elfogy, és azok, akik figyelmen kívül hagyják a kockázatokat, megsérülnek.”

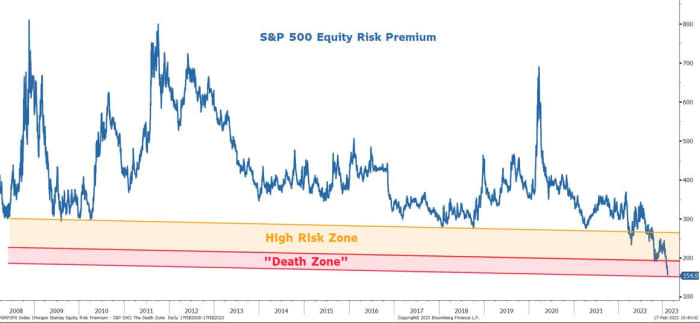

Wilson azt mondja, hogy amikor a részvények emelkedésnek indultak októberben, sokkal alacsonyabb volt az értékelésük, 15-ös ár/részvény arány és 270 bázispontos részvénykockázati prémium mellett. A részvénykockázati prémium a várható nyereséghozam és a biztonságos kincstárjegyek hozama közötti különbség, ahol a magasabb szám azt jelenti, hogy a befektetők nagyobb kompenzációt kapnak részvénybefektetéseikért.

Decemberre azonban „ritkulni kezdett a levegő”, a P-to-Es 18-ra, a részvénykockázati prémium pedig 225 bázispontra csökkent. „Az év utolsó heteiben sok hegymászót veszítettünk el, akik tovább nyomultak a halálzónában” – mondta.

De aztán elkezdődött 2023, és „a túlélő hegymászók úgy döntöttek, hogy újabb csúcskísérletet tesznek, ezúttal egy még veszélyesebb utat választva a legspekulatívabb részvényekkel az élen”, a követendő Fed kamatemelési szünet hibás feltevésén. az év későbbi részében.

„A befektetők gyorsabban és energikusabban kezdtek mozogni, és magabiztosabban beszéltek az amerikai gazdaság lágy landolásáról. Mivel még magasabb szinteket értek el, most „leszállás nélküli” forgatókönyvről beszélnek – bármit is jelentsen ez. Ilyen trükköket játszik a halálzóna az elmével – az ember elkezd nem létező dolgokat látni és hinni azokban” – mondja Wilson.

Morgan Stanley

A „leszállás nélküli” forgatókönyv Torsten Slokhoz, az Apollo Global Management vezető közgazdászához köthető a legszorosabban. Megjegyzendő, hogy Slok szerint a leszállás nélküli forgatókönyv – ahol a gazdaság nem lassul – nem tesz jót a piacoknak, mert agresszívabb Fed-kamatemelést igényel.

Vissza Wilsonhoz, aki szerint a P-E arány jelenleg 18.6, a részvénykockázati prémium pedig 155 bázispont, ami azt jelenti, hogy „a 2009-ben kezdődött likviditásvezérelt világi bikapiac legrosszabb levegőjében vagyunk”. Azt mondja, hogy az októberben ésszerű árakon kezdődő medvepiaci rally spekulatív őrületté változott, amely a Fed szüneteltetésén/pivotján alapul, ami nem jön el.

Nyilvánvaló, hogy a leginkább a kínai és japán központi bankok által felpörgetett likviditás október óta 2 billió dollárral növelte a globális M6-t – a pénzkínálat mérőszámát –, „feltéve, hogy a kiegészítő oxigénbefektetőknek egy kicsit tovább kell túlélniük a halálzónában”. .

Az amerikai tőzsde hétfőn zárva tart Washington születésnapja alkalmából. Múlt héten a Dow Jones Industrial Average

DJIA,

és az S&P 500

SPX,

esett, míg a Nasdaq Composite

COMP,

hét hét alatt hatodszor emelkedett.

Forrás: https://www.marketwatch.com/story/investors-have-pushed-stocks-into-the-death-zone-warns-morgan-stanleys-mike-wilson-dcef3c63?siteid=yhoof2&yptr=yahoo