Ki mondta, hogy a kötvények nem lehetnek feltűnőek?

A Truist Advisory Services szerint a közel 24 billió dolláros amerikai kincstári piacba és az állam által támogatott adósság egyéb formáiba való befektetés jó tét lehet jövőre, különösen, ha újabb recesszió üt be.

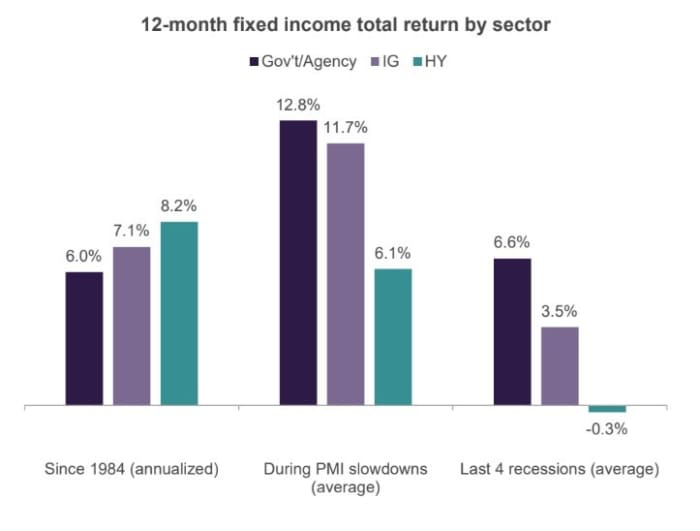

A csapat tanulmányozta az elmúlt négy amerikai recessziót, és azt találta, hogy azok a befektetők, akik elkerülték, hogy az amerikai kormány által támogatott kötvényekbe fektessenek be (lásd az ábrát), viszonylag magas hozamot értek el.

Az állam által fedezett adósság átlagosan 6.6%-os éves hozamot produkált az elmúlt négy recesszió során.

Truist Wealth

Az állam által fedezett adósság átlagos hozama az elmúlt négy recesszió során felülmúlta mind a befektetési minősítésű, mind a magas hozamú „ócska” kötvények hozamát, ahol a befektetők általában többet fizetnek azért, hogy vállalják a hitelkockázatot, beleértve a növekvő vállalati nemteljesítés veszélyét. egy döcögős gazdaságban.

Ez ellentétben áll a Treasurys és az ügynökségi jelzálog-fedezetű értékpapírok jellemzően alacsonyabb hozamaival, amelyek a „kockázatmentes” kategóriába kerülnek, mivel a nemteljesítési kockázatokat az Egyesült Államok kormánya fedezné, jóllehet a kamatlábkockázat nem .

„A történelem azt mutatja, hogy a gazdasági lassulás idején mind a befektetési minősítésű, mind a magas hozamú vállalati kötvények alulteljesítettek az amerikai államkötvényekkel szemben” – írta Keith Lerner, a befektetési igazgató társ-vezérigazgatója és a Truist stratégiai csapat 2023-as kitekintésében.

„Tekintettel arra, hogy jövőre lassuló növekedésre számítunk, minőségi torzítást javasolunk a 2023-ban kezdődő fix kamatozású allokációknál.”

Után történelmileg rossz 2022, az Egyesült Államokban a fix kamatozású hozamok a közelmúltban az elmúlt nagyjából egy évtized legmagasabb szintjére kúsztak fel, mivel a Federal Reserve gyors kamatemeléseket indított a makacsul magas inflációs szint megtámadására.

A 10 éves kincstári kamatláb

TMUBMUSD10Y,

októberben meghaladta a 4%-ot, de azóta körülbelül 3.6%-ra esett, míg a rövidebb 2 éves

TMUBMUSD02Y,

ellenfele 4.4% közelében volt hétfőn. A befektetők a hozamgörbe „inverzióinak” sorozatát figyelték annak jeleként, hogy valószínűleg az Egyesült Államok recessziója fenyeget.

A gazdasági képet azonban elhomályosították a folyamatos fogyasztási kiadások, az üvöltő munkaerőpiac és az erőteljes bérnövekedés, amelyek mindegyike magasan tarthatja az inflációt, és arra kényszerítheti a Fed-et, hogy a korábban vártnál agresszívebb kamatemelést végezzen.

„A robusztus munkaerőpiac és a fogyasztási kiadások folyamatos erősödése ellenére a gazdaság soha nem volt annyira szeretetlen, mint most” – mondta Bob Schwartz, az Oxford Economics vezető közgazdásza egy pénteki ügyféltájékoztatójában, hozzátéve, hogy rekordszámú közgazdász számít. recesszió a következő 12 hónapban, bár szerinte a recesszió nem fog megjelenni "a közeljövőben."

Az amerikai részvények a legrosszabb napi esésüket érték el Hétfőn körülbelül egy hónapon belül attól tartanak, hogy a Fed-nek agresszívnek kell maradnia a kamatemelések során az infláció visszaszorítása érdekében az üvöltő munkaerőpiac hátterében. A Dow Jones ipari átlag

DJIA,

1.4%-ot veszített, míg az S&P 500

SPX,

1.8%-ot veszített, 3,998.84 XNUMX-on végződött. A Nasdaq Composite index

COMP,

A FactSet szerint 1.9%-ot esett.

Lerner csapata arra számít, hogy az S&P 500 jövőre a 3,400 és 4,300 közötti tartományban marad, ami megfelel az 27 óta fennálló piaci csúcs és mélypont közötti átlagos éves 1950%-os különbségnek.

Forrás: https://www.marketwatch.com/story/heres-where-investors-made-a-risk-free-6-6-return-in-the-past-four-us-recessions-11670280571?siteid= yhoof2&yptr=yahoo