Az amerikai piacok ellentmondó jeleket mutatnak, ami megnehezíti az előrejelzést. A fő ellenszél, az infláció csökkent – de a munkaerőpiac erős, csökken a munkanélküliség és emelkednek a bérek. A Federal Reserve az 1980-as évek óta a leggyorsabb kamatszinttel emelte a kamatlábakat, és az elmúlt 5 hónapban nulla közeli szintről több mint 12%-ra emelte a kamatokat, kockáztatva a recessziót, hogy megpróbálja korlátozni az árakat.

De a Fed erőfeszítései meghiúsulnak? A kamatemelések általában 12-18 hónapos késéssel érintik a piacokat, és most azt látjuk, hogy csökken az infláció – a legutóbbi, áprilisi adatok 4.9%-os évesített emelkedést mutattak, ami messze elmarad a tavalyi 9.1%-tól. csúcs. De ez a 4.9% még mindig több mint kétszerese a Fed célkamatának.

Ez áll a Goldman Sachs vezérének, David Solomonnak a legutóbbi megjegyzéseinek hátterében, aki szerint az infláció továbbra is jelentős kihívást jelent a gazdaság számára.

„Érzem, hogy ragadósabb lesz, elérte a csúcspontját, de ragadósabb és ellenállóbb lesz, ezért arra számítunk, hogy bár a Fed szünetel, és adatfüggő lesz, lehet, hogy magasabbra kell látnia az árakat, hogy végül még jobban irányíthassuk” – vélekedett Solomon.

Egy ilyen ragadósabb inflációs környezetben a befektetők természetesen a defenzív részvények felé mozdulnak el – olyanok felé, amelyek ellenállást mutatnak a visszaeséssel szemben. A TipRanks platform segítségével két olyan névről gyűjtöttünk össze részleteket, amelyeket a Goldman Sachs elemzői védekező részvényként ajánlanak. Itt vannak a részletek.

Flywire Corporation (FLYW)

A listánk első helye a Flywire, egy online fizetésfeldolgozó szolgáltatás. A cég érdekes utat járt be a zsúfolt online fizetési résbe, és az oktatási szektor specialistájaként kezdte. Azóta kibővítette szolgáltatásait a fizetések feldolgozásával egy globális hálózaton keresztül, amely az oktatás mellett az egészségügyet, az utazási és a B2B iparágakat is ellátja. A Flywire képes kezelni az ügyfelek ellenőrzési és biztonsági megfelelési igényeit, és több mint 140 pénznemben működik.

A Flywire valóban világméretű eléréssel büszkélkedhet, több mint 3,300 üzleti ügyféllel 240 országban és területen. A cég több tucat nyelven kínál szolgáltatást és támogatást éjjel-nappal, így a fizetési folyamat minden szempontból zökkenőmentes. Az olyan nagy nevek mellett, mint a Mastercard, Visa és AMEX, a Flywire a PayPal és a Venmo partnereivel is együttműködik.

Védelmi részvényként a Flywire profitál a digitális tranzakciók és a papírmentes iroda felé történő globális elmozdulásból. A legkisebb Mom & Pop üzletektől az olyan iparági óriásokig, mint a Mastercard, bármilyen léptékű vállalkozás a papíralapú tranzakciókról a digitális feldolgozásra váltva érheti el a hatékonyságot. Elektronikus fizetési szakértőként a Flywire előnyösen a megfelelő időben és helyen helyezkedik el. A cég részvényei hozzávetőleg 21%-ot drágultak idén, jelentősen felülmúlva az S&P 500-as 8%-os emelkedést. A digitális fizetési szektor folyamatos terjeszkedésének egyértelmű jelei alapján a Flywire erős pozícióban van ahhoz, hogy fenntartsa növekedését az ügyfélbázisa mellett.

A cég első negyedéves pénzügyi közleményének fő eredménye a történetet meséli el: a Flywire legnagyobb bevétele 1%-kal nőtt az előző év azonos időszakához képest, és elérte a 23 millió dollárt – és majdnem 46 millió dollárral meghaladta az előrejelzést. Sok technológiai céghez hasonlóan a Flywire is nettó veszteséget termel, de az első negyedéves EPS 94.4 centes vesztesége kedvezően alakult az egy évvel korábbi 11.48 centes részvényenkénti veszteséghez képest – és részvényenként 1 centtel jobb a vártnál. A Flywire korrigált EBITDA értéke drámaian nőtt y/y, 3 millió dollárról 10 millió dollárra. A Flywire első negyedévének legfontosabb eseményei között szerepelt 4 új ügyfél aláírása, így a 1.9. 7. negyedév a vállalat valaha volt legnagyobb értékesítési negyedéve.

A Goldman Sachs számára itt a legfontosabb szempontok közé tartozik a Flywire erős védekező bázisa, valamint az, hogy képes növekedést generálni a mai gazdaságban. Will Nance elemző a következőket írja: „A jövőre nézve úgy gondoljuk, hogy a FLYW erős NRR-rekordja, valamint a következetes működési tőkeáttétel iránti elkötelezettsége jó helyzetbe hozza a vállalatot ahhoz, hogy rövid távon továbbra is jobb teljesítményt nyújtson. Különösen azt látjuk, hogy a vállalat defenzív üzleti összetétele az oktatás és az egészségügy területén jó helyzetben van ahhoz, hogy az év hátralévő részében elnyelje a potenciális makroszintű gyengeséget.”

„Összefoglalva” – összegezte az elemző – „a részvények kereskedelme 47-szerese a 2024-es EBITDA becsléseinknek, úgy gondoljuk, hogy az értékelés vonzó a FLYW ~30-40%-os növekedési üteme, lenyűgöző kamatrés-növekedése és a vállalat fenntarthatósága szempontjából. erős NRR-jei, mivel az elmúlt évek rekord kohorszai folyamatosan emelkednek.”

Ezt előretekintve Nance vételi minősítést ad a FLYW részvényeinek 38 dolláros árcéllal, ami ~28%-os növekedési potenciált jelent a következő évben. (Nance rekordjának megtekintéséhez kattintson ide)

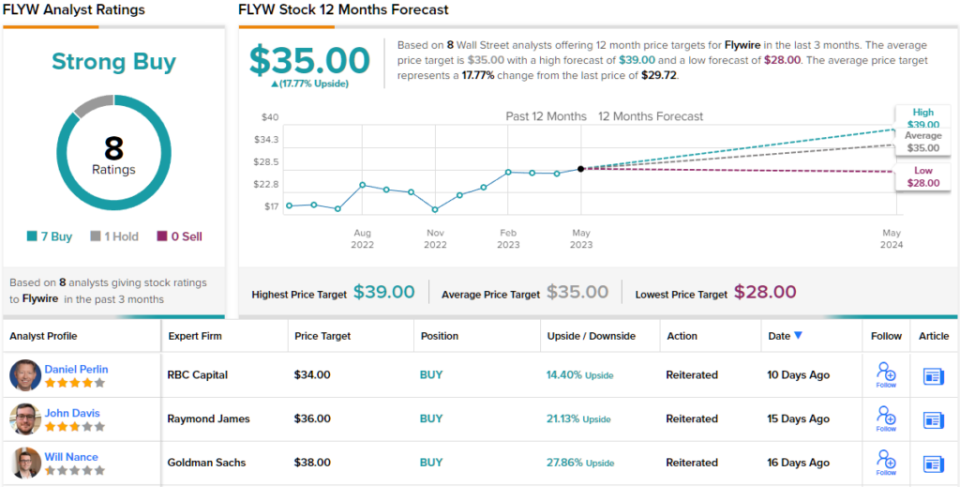

A Goldman-féle állítás aligha kiugró. A legutóbbi 8 elemzői vélemény közül egyértelműen 7:1 arányú a vásárlási ajánlások javára a Holds, ami erős vásárlási konszenzusra utal. A jelenleg 29.72 dolláros részvényárfolyam átlagosan 35 dolláros célt tart, ami 12 hónapos becslések szerint 18%-os emelkedést mutat. (Lát FLYW készlet előrejelzés)

Walmart, Inc. (WMT)

Most az élvonalbeli fintech-ről az egyik leghagyományosabb kiskereskedőre, a Walmartra helyezzük a hangsúlyt. Szerény arkansasi gyökereiből kinőve a Walmart a világ legnagyobb kiskereskedelmi óriásává nőtte ki magát a bevételek alapján, és több mint 611 milliárd dollárt termelt a 2023-as pénzügyi évben (a naptári év január 12-ével végződő 31 hónapot lefedve). A vállalat a Walmart és a Sam's Club kiskereskedelmi láncok tulajdonosa, amelyek szuperközpontok, diszkont áruházak és élelmiszerboltok széles skáláját üzemeltetik az Egyesült Államokban és nemzetközi szinten. A Walmartnak összesen több mint 10,500 24 üzlete van 46 országban, és XNUMX különböző néven működik.

A Walmart nemrégiben tette közzé 2024-es pénzügyi évének első negyedévére vonatkozó pénzügyi eredményeit, és megmutatta, hogy tartja a növekedési pályáját. A vállalat teljes negyedéves bevétele 152.3 milliárd dollár volt, ami 7.6%-os növekedést jelent az előző év azonos időszakához képest, és 4.39 milliárd dollárral haladja meg a becsléseket. A vállalat 1.47 dolláros nem GAAP szerinti EPS-mutatója 15 centtel jobb volt a vártnál.

Az eredmények közül kiemelkedett az amerikai comp-értékesítés, amely 7.4%-kal nőtt az előző év azonos időszakához képest; e-kereskedelem, amely lenyűgöző 27%-kal bővült; és a globális hirdetési üzletág, amely 30%-os növekedést ért el az előző év azonos időszakához képest.

Szintén az első pénzügyi negyedév során a Walmart 1 milliárd dollár tőkét adott vissza részvényeseinek. Ennek nagy része a társaság osztalékából származott, amelyet utoljára május 2.2-án 57 centben hirdettek meg törzsrészvényenként. Míg a részvényenkénti 30 dolláros évesített kamatláb szerény, mindössze 2.28%-os hozamot ad, a befektetőknek meg kell jegyezniük az osztalékot. Megbízhatóság: A Walmart 1.54 óta fizet osztalékot, egy negyedévet sem hagyott ki, és minden évben emeli a kifizetést.

A klasszikusan védekező osztalékfizetés mellett a Walmart részvényei erős ellenszél mellett is képesek növekedni.

Mindezek egyike sem kerülte el a Goldman elemzőjének, Kate McShane-nek a figyelmét, aki a Walmartról így nyilatkozott: „Úgy gondoljuk, hogy a WMT egy olyan részvény, amelyet a befektetők továbbra is birtokolni szeretnének, tekintettel annak védekező tulajdonságaira, valamint hosszú távon javuló jövedelmezőségi profiljára. ”

Ebből a célból az 5 csillagos elemző a WMT részvényeit vételre értékeli, és 176 dolláros célárfolyama azt sugallja, hogy az elkövetkező évben a részvények 20%-ot fognak növekedni. (McShane történetének megtekintéséhez kattintson ide)

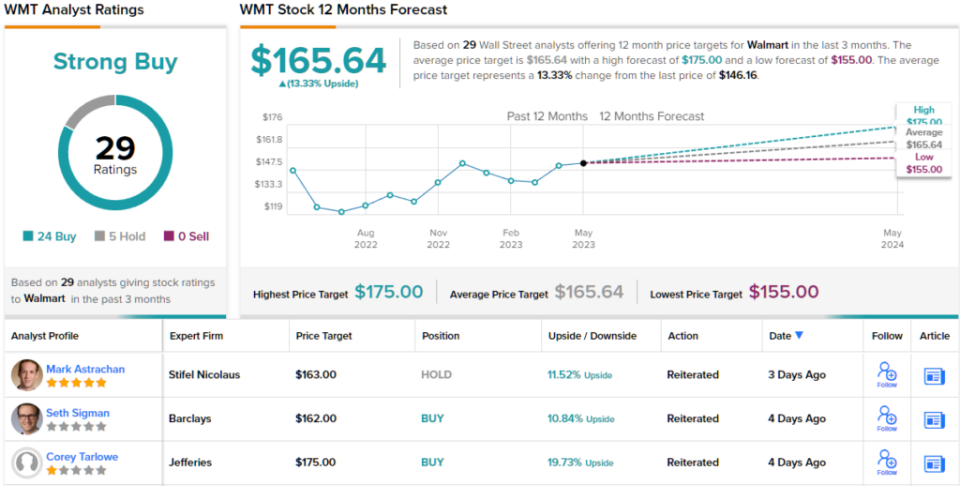

A Wall Street legnagyobb neveiből soha nem hiányzik az elemzői érdeklődés, és ez alól a Walmart sem kivétel. A részvények a közelmúltban 29 elemzői értékelést kaptak, köztük 24 vételt és mindössze 5 tartást, a Strong Buy konszenzusos besorolás érdekében. A Walmart részvényei jelenleg 146.16 dolláron forognak, átlagos céláruk pedig 165.64 dollár, ami 13%-os növekedést jelent az egyéves horizonton. (Lát WMT részvény előrejelzés)

Ha jó ötleteket szeretne találni a részvényekkel való vonzó értékeléssel kapcsolatos kereskedéshez, keresse fel a TipRanks Best Stocks to Buy oldalát, amely eszköz egyesíti a TipRanks összes részvénybetekintését.

A felelősség megtagadása: A cikkben kifejtett vélemények kizárólag a kiemelt elemzők véleményét alkotják. A tartalmat kizárólag tájékoztatási célokra használják. Nagyon fontos, hogy a befektetés megkezdése előtt saját elemzést készítsen.

Forrás: https://finance.yahoo.com/news/david-solomon-warns-inflation-stickier-004127652.html