A Vanguard szerint a makacsul magas infláció közepette az amerikaiak rekordtömegű része sürgősségi malacperselymé alakítja 401(k) számláját.

A Vanguard által kezelt mintegy 5 millió, munkáltató által szponzorált 401(k) számla mintájának adatait boncolgatva a kutatók azt mondták, hogy októberben a számlatulajdonosok 0.5%-a kényszerült pénzkivonásra.

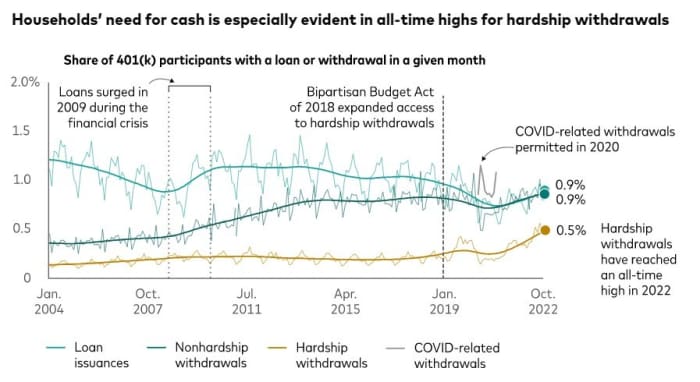

Ez minden idők „aggályos csúcsa” – mondta a Vanguard, a nyugdíj-megtakarítások és a vagyonkezelés nehézsúlya, és 2004-ig nyúlik vissza.

Összehasonlításképpen tavaly októberben a számlák 0.3%-ánál volt nehéz pénzkivonás, 2020 októberében pedig 0.2% volt a Vanguard adatai. 2019 októberében ez 0.4% volt.

Ugyanakkor a Vanguard számai azt mutatják, hogy a 401(k) kölcsönök és a nem nehéz pénzkivonások is jelenleg emelkednek. Októberben a 0.9(k) tervben résztvevők 401%-ának volt kölcsöne, további 0.9%-ának pedig nem sújtotta pénzkivét.

Élcsapat

A Fidelity Investments azt is tapasztalja, hogy a kiszolgált több mint 22 millió 401(k) program résztvevője között fellendül a nehéz pénzkivonások száma.

Tavaly a Fidelity 1.9(k) résztvevőinek 401%-a szenvedett visszalépést Mike Shamrell, a vállalat gondolatvezetési alelnöke szerint. 2022 januárja és októbere között 2.2% volt azoknak az embereknek az aránya, akik nehezen vették igénybe a pénzkivonást – ez a szám, bár "még mindig viszonylag változatlan", 2020 óta a legmagasabb arány, és az infláció az egyik hozzájáruló tényező - jegyezte meg.

Elemzők szerint könnyű kitalálni, hogy miért folyamodik több amerikai a 401(k) nehézségű kivonáshoz. Függetlenül attól, hogy az elért gazdaság csúcsinflációval rendelkezik-e vagy sem, a megélhetési költségek magasak. Eközben a megtakarítási ráták igen apadó és a hitelkártya-tartozás mászik.

A részvényportfóliók sem nyújtanak menedéket. A Dow Jones ipari átlag

DJIA,

a mai napig több mint 7%-kal alacsonyabb, míg az S&P 500

SPX,

több mint 17%-ot esett és a tech-nehéz Nasdaq Composite

COMP,

több mint 29%-kal csökkent.

"A háztartások számának közelmúltbeli növekedése, amely a munkaadók által támogatott nyugdíjszámlákra támaszkodik, az egyesült államokbeli fogyasztók pénzügyi helyzetének romlásának jele lehet" - mondta Fiona Greig, a Vanguard befektetői kutatásért és politikáért felelős globális vezetője.

Adókövetkezmények

Ez finoman szólva is lehetne. Az adózási nyelvezet, a lehetséges adókövetkezmények és az adminisztratív folyamat, amely a nehéz kivonáshoz szükséges, azt mutatja, milyen nehéznek kell lennie egy háztartásnak ahhoz, hogy megvalósítsa az ötletet.

Az Internal Revenue Service szerint a nehéz pénzkivonáshoz a 401(k) számlatulajdonosnak bizonyítania kell munkáltatójának, hogy „azonnali és súlyos pénzügyi szüksége” van a pénzre. Ennek oka lehet olyan kiadás, mint az orvosi költségek, a tandíj és a temetési költségek, – közölte az adóhivatal.

A kért összeget arra kell korlátozni, ami a pénzügyi szükséglet kifizetéséhez szükséges adóhivatal megjegyzi.

Általában 10%-os adóbüntetés jár az 59½ éves kor előtti korai kivonás esetén. Ettől a díjtól el lehet tekinteni nehéz pénzkivonás esetén, de az elosztás továbbra is jövedelemadó-köteles. Az adóhivatal megjegyezte, hogy az a személy, aki egy nehéz pénzkivonást vesz igénybe, nem tudja visszafizetni azt a 401(k)-be, és nem tudja beépíteni egy másik 401(k)-tervbe vagy IRA-ba.

Az amerikai háztartásokra nehezedő pénzügyi nyomás a Capitol Hillre összpontosít. Cory Booker szenzor, demokrata New Jerseyből és Todd Young, republikánus Indiana államból, a vontatásban reménykednek törvényjavaslatról, amely megkönnyítené a munkáltatók számára a rendkívüli megtakarítási számlák létrehozását a dolgozók számára, csakúgy, mint a 401(k) fiókok esetében.

Az esős napok megtakarításainak hiánya az amerikaiak körében olyan forgatókönyvet teremt, amelyben az embereknek túl gyakran kell a nyugdíjszámlájukhoz fordulniuk, szerző és személyi pénzügyi tanácsadó – mondta Suze Orman egy keddi rendezvényen Bookerrel és Younggal.

„Nem akarunk olyan helyzetet, amikor az emberek, amikor pénzre van szükségük, történik valami, és pénzre van szükségük, a 401(k)-hez, 403(b)-hez vagy [Takarékpénztári tervhez] mennek hitelt felvenni. – mondta Orman. „Ez lesz az egyik legnagyobb hiba, amit elkövettek, de mégis erre mennek szükségpénzért.”

Forrás: https://www.marketwatch.com/story/hardship-withdrawals-from-401-ks-reach-concerning-all-time-high-vanguard-says-11669832622?siteid=yhoof2&yptr=yahoo