A múlt héten egy nagy ralit láttunk a piacokon, de ez csak a híres „döglött macska” pattogtatás? A diagramok pillantása erre utalhat. Április eleje óta két rövid rallyt is láthattunk az egyébként bearany trendben – de a második rally rövidebb volt, mint az első, alacsonyabb csúccsal. A piacfigyelők azon kezdenek tűnődni, hogy a macska befejezte-e az ugrálást.

Szóval, hogyan tudnak a befektetők megszabadulni ebből az ellenséges környezetből?

A Goldman Sachs elemzője, Kash Rangan úgy véli, hogy a szoftverrészvények jelenleg nyomott áraival és magas emelkedési lehetőségeivel bizonyos védelmet nyújthatnak azoknak a befektetőknek, akik védekező álláspontot keresnek a nagyobb piaci visszaeséssel szemben.

„Míg a szoftverek késői ciklusúak, és a befektetők joggal ódzkodnak a viszonylag változatlan pénzügyi év előrejelzéseitől, visszatérünk belső elemzésünkhöz, amely a vállalatok erős üzleti modelljei és a jelenlegi értékelései közötti eltérések hátterében áll. Továbbra is fenntartjuk azt a nézetünket, hogy a nyereséges növekedési szoftverek védekező eszközosztályként szolgálhatnak a nehéz gazdasági körülmények között” – magyarázta Rangan.

Rangan két ilyen választással folytatja a „védelmi” szoftverrészvényekről szóló vitát. Amint már említettük, ezek a részvények lefelé tartó részvényárakat mutatnak, de még mindig bőven van emelkedési potenciál – Rangan véleménye szerint 50%-nál jobb az elkövetkező évben. Más elemzők egyetértenek Rangannal? Nézzük meg közelebbről.

GitLab (GTLB)

Az első ilyen „Goldman szoftverválasztás” a GitLab, a DevOps platformfejlesztés újítója. A vállalat nyílt forráskódú platformot kínál az üzleti ügyfeleknek a devops munkához, amely a sebesség és a hatékonyság növelését, valamint a végtermék általános megtérülésének maximalizálását ígéri. A GitLab innovatív meglátása az volt, hogy lehetővé tegye a felhasználóknak és az együttműködőknek, hogy a nyílt forráskódú modellen keresztül hozzájáruljanak a platform tervezéséhez, felépítéséhez és telepítéséhez. A GitLab ezt az alapplatformot ingyenesen kínálja az ügyfeleknek, akik előfizethetnek a szabadalmaztatott frissítésekhez és kiegészítőkhöz.

Az alatt a 8 év alatt, amióta a GitLab nyitva áll az üzleti élet előtt, a cég terméke széles közönségre bővült. A cégnek több mint 30 millió regisztrált felhasználója van, amelyek több mint 100,000 2,000 vállalatot és szervezetet képviselnek. Ebből az alapból több mint XNUMX közreműködő található a nyílt forráskódú kódban.

A társaság tavaly októberben lépett tőzsdére, és részvényenként több mint 103 dolláron zárta az első napi kereskedést. A részvény azóta esett, és 48%-os mínuszban van a nyitáshoz képest. A részvények értékének csökkenése annak ellenére következett be, hogy a társaság bevételei az első három nyilvános eredményjelentés mindegyikében következetes növekedést mutattak.

Ezekben a jelentésekben a felső sor 66.8 millió dollárról 87.4 millió dollárra emelkedett. A legutóbbi, 1 első negyedévére vonatkozó adat 2023%-kal nőtt az előző év azonos időszakához képest. A társaság nettó vesztesége ugyanakkor mérséklődött, az egy évvel ezelőtti részvényenkénti 75 centről a jelenlegi jelentésben 44 centre csökkent.

Ennek fényében a Goldman's Rangan egy biztató esetet vázol fel erre a nyílt forráskódú szoftvercégre vonatkozóan, és ezt írja: „Megvizsgálva a bevételnövekedési feltételezéseinket, megbizonyosodtunk arról, hogy a GTLB képes fenntartani az erőteljes (több mint) növekedési ütemet. 38%+ a következő három évben), és potenciálisan gyorsabban éri el az FCF megtérülését, mint az eredetileg várták (4Q24 kontra konszenzusos becslések 2Q25).

„Amellett, hogy a GTLB a fajta legjobb platformját kínálja egy nagy és alulpenetrált 40 milliárd dolláros TAM-ban, a következő tényezők csúcspontját látjuk, amelyek a növekedést ösztönzik: 1) állandó, emelkedett NER (>130%), amelyet ülések támogatnak. terjeszkedés és a kedvezményes előfizetési csomagokból kilépő ügyfelek 2) az Ultimate egyre növekvő keveréke, mint preferált árképzési szint az új ügyfelek körében, és 3) a tölcsér tetejének szélesebb köre, amint a vállalatok jól érzik magukat az egyszerűsített DevOps platformon” – tette hozzá az elemző.

Ez az álláspont arra késztette Rangant, hogy a GTLB részvényeit semlegesről vételre emelje, és a 80 dolláros célárfolyam egy évre ~51%-os emelkedési potenciált jelent. (Rangan rekordjának megtekintéséhez, kattints ide)

A bullish Goldman-nézet itt sem kiugró, mivel a Strong Buy konszenzusa ezen a részvényen egyhangú, és nem kevesebb, mint 9 pozitív elemzői vélemény támasztja alá. A részvény 53.14 dollárért kelt el, és a 68.88 dolláros átlagár azt jelzi, hogy a következő 30 hónapban ~12%-os növekedésre van lehetőség. (Lásd a GTLB részvény előrejelzését a TipRanks oldalon)

Atlassian Corporation (CSAPAT)

A második Goldman szoftver az Atlassian, egy B2B területen dolgozó cég. Az Atlassian munkahelyi ésszerűsítő szoftvert kínál vállalati ügyfelek számára; a cég legismertebb terméke, a Jira lehetővé teszi a vezetők és a dolgozók közös közreműködését a munkahelyi feladatok kiosztásában, megszervezésében és nyomon követésében. Az Atlassian számos egyéb munkahelyi szoftverterméket kínál a csapatmunka és az együttműködés különféle felhasználásaihoz.

Az Atlassian termékeinek minősége és alkalmazhatósága jól látható az elmúlt pár év bevételeinek egyszerű nyomon követésével. A vállalat azt tapasztalta, hogy a felső sor folyamatosan nőtt, a COVID-járvány ellenére – vagy talán éppen azért. Amikor a zárolási irányelvek érvényben voltak, az Atlassian szoftvere, amely elősegítette a távoli munkavégzést, új keresletet talált – és megtartotta kibővült ügyfélkörét.

Legutóbbi negyedéves jelentésében a 2022-es pénzügyi év harmadik negyedévében az Atlassian 740.5 millió dollárt mutatott fel a felső sorban. Ez 30%-os növekedést jelent az előző év azonos időszakához képest, ami a vállalat negyedéves bevételének rekordja. A társaság nettó vesztesége az elmúlt negyedévben, részvényenként 47 cent volt, összhangban volt az egy évvel korábbi negyedévben jelentett 48 centtel.

Az elmúlt hónapokban az Atlassian azon dolgozott, hogy termékeit, valamint új és meglévő ügyfeleit a felhőbe helyezze át, ezzel a lépéssel a SaaS-modell előfizetéses szoftvercégévé válik. Az Atlassian a lépést a megbízhatóság, a biztonság, az adatvédelem és a megfelelőség javítása érdekében szorgalmazza ügyfélbázisa számára.

Az Atlassian alkalmazható termékei és a feltörekvő felhő üzletág Rangan véleménye szerint előremutató utat kínál a vállalat számára – egy olyan úton, amely még csak most kezdődik.

„A mintegy 226,000 2.6 ügyféllel és a mai 2.2 milliárd dolláros bevétellel a vállalat a 10 millió vállalatnak csak a töredékét használta ki 29+ tudásmunkással és 176 milliárd dolláros piaci lehetőséggel (a becslések szerint 2025-re XNUMX dollárra nő). Termékei ingyenes kínálatának elérhetősége versenyelőnyt jelent a TEAM számára, amely lehetővé teszi a folyamatos és erőteljes vásárlói trendeket, jobb értékesítési/marketing-hatékonyság mellett” – magyarázta Rangan.

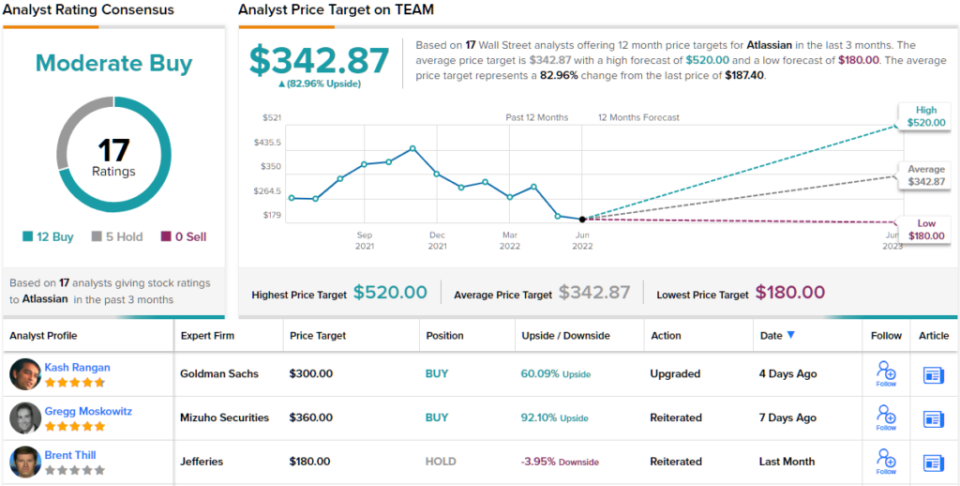

Ez egy másik részvény, amely frissítést kap a Goldman elemzőjétől, aki semlegesről vételre emeli. A Rangan 300 dolláros célára 60%-os felfelé ívelést jelent a következő évben. (Rangan rekordjának megtekintéséhez, kattints ide)

Összességében ez a szoftvercég 17 legutóbbi elemzői értékelést kapott, köztük 12 vásárlást és 5 tartást, így mérsékelt vásárlási konszenzusos minősítést kapott. A részvény 342.87 dolláros átlagos árfolyamcélja egy évre ~83%-os emelkedést jelez a jelenlegi 187.40 dolláros árfolyamhoz képest. (Lásd a TEAM részvény előrejelzését a TipRanks oldalon)

Ahhoz, hogy jó ötleteket találjon a vonzó értékeléssel rendelkező részvények kereskedelméről, keresse fel a TipRanks webhelyet Legjobb vásárolható készletek, egy újonnan elindított eszköz, amely egyesíti a TipRanks összes tőkebetekintését.

A felelősség megtagadása: A cikkben kifejtett vélemények kizárólag a kiemelt elemzők véleményét alkotják. A tartalmat kizárólag tájékoztatási célokra használják. Nagyon fontos, hogy a befektetés megkezdése előtt saját elemzést készítsen.

Forrás: https://finance.yahoo.com/news/goldman-sachs-picks-2-defensive-221850669.html