Jön a stagfláció, de ezzel együtt jár néhány részvény is, ha a történelem iránymutató.

Ez a Bank of America stratégái szerint, akik olyan makrogazdasági hátteret látnak, amely továbbra is a magas infláció és a stagnáló növekedés rettegett gazdasági kombinációját tükrözi.

„Az infláció és a stagnálás „váratlan volt 2022-ben… ezért 35 billió dolláros összeomlás történt az eszközök értékelésében; de a 2022-es relatív hozamok nagymértékben tükrözik az 1973/74-es eszközhozamokat, és a 70-es évek továbbra is a 2020-as évek eszközallokációs analógja” – mondta a Michael Hartnett vezette csapat a bank Flow Show feljegyzésében pénteken.

Az előnyben részesített eszközök közé tartoznak a nyersanyagokkal kapcsolatos long pozíciók, a volatilitás, az érték, az erőforrások, a feltörekvő piacok és a kis kapitalizációjú vállalatok, valamint a részvények, kötvények, növekedés és technológia rövid pozíciói.

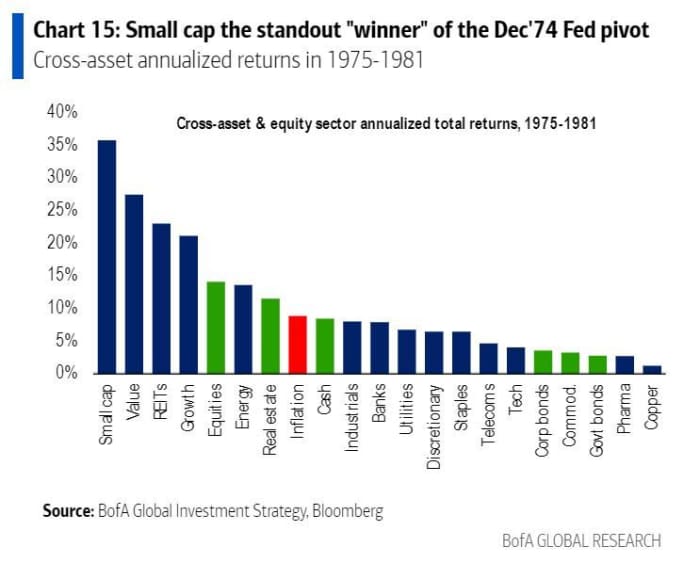

A kisebb vállalatokat nullázva Hartnett és csapata azt mondta, hogy a stagfláció az 1970-es évek végéig fennmaradt, de az inflációs sokk 1973/74-re véget ért, amikor az eszközosztály „belépett minden idők egyik nagy bikapiacára”. És úgy látják, hogy a kis kapitalizációjú vállalatok folyamatosan felülmúlják a teljesítményt a „stagfláció következő éveiben”.

BofA

A Russell 2000 kis kapitalizációjú részvénypiaci index

KERÉKNYOM,

idén eddig 20%-kal csökkent, szemben a Dow ipari 11%-os esésével

DJIA,

az S&P 21 esetében pedig 33, illetve 500 százalékos esés

SPX,

és a Nasdaq Composite indexek

COMP,

A BofA több okot is felvázolt, amiért a befektetők elvárják a kis kapitalizációjú vállalatok jobb teljesítményét:

- A kis kapitalizációjú vállalatok kevésbé szenvednek az inflációtól, mivel „árelvevők, nem áralkotók”

- A lokalizáció és a fiskális ösztönzés gyakran a kisebb vállalatoknak kedvez

- A kisebb vállalatokból származó nyereség kevésbé valószínű, hogy a kormányok forrása lesz

- A kis kapitalizációjú vállalatok jobb teljesítménye jellemzően recesszióban kezdődik

- Az amerikai kis kapitalizációjú vállalatok gyakran jobban összefüggenek a következő bikapiac vezető szerepével

BofA

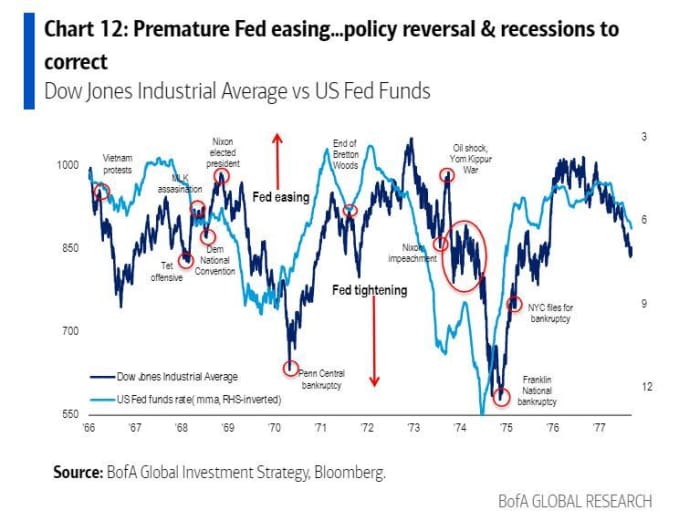

És bár a Fed ezen a héten csalódást okozott a piacoknak, mivel Jerome Powell elnök egyértelmű jelzést adott arról, hogy a jegybank nem áll készen arra, hogy enyhítse a magasabb kamatokkal kapcsolatos álláspontját, a BofA szerint ne add fel ezt a fordulatot.

Miután 1973/74-ben szigorította a kamatlábakat az infláció és az olajsokkok közepette, a jegybank először 1975 júliusában csökkentette a vágást, mivel a növekedés negatívba fordult, jegyzi meg Hartnett. Az év decemberében tartós fordulat kezdődött, és ami döntő jelentőségű, a munkanélküliségi ráta ugyanabban a hónapban 5.6%-ról 6.6%-ra emelkedett.

A „12 hónapot követően az S&P 500 31%-ot emelkedett; A lecke a munkahelyek elvesztésének katalizátora a 2023-as fordulóponthoz” – mondta Hartnett és a csapat.

A pénteki adatok azt mutatják, hogy az Egyesült Államok a vártnál erősebben, 261,000 315,000 munkahelytel bővült októberben, de lassult az előző havi 3.7 XNUMX álláshoz képest. A munkanélküliségi ráta elérte a XNUMX százalékot.

BofA

Forrás: https://www.marketwatch.com/story/the-next-big-thing-is-small-get-ready-for-some-bullish-history-to-repeat-with-these-stocks-says- bofa-analysts-11667564488?siteid=yhoof2&yptr=yahoo