Ez egy korszak vége.

Ez a BlackRocks Inc.-é

BLK,

Tony DeSpirito, a világ legnagyobb vagyonkezelőjének amerikai fundamentális részvényekkel foglalkozó részlegének befektetési igazgatója arra kéri a befektetőket, hogy készüljenek fel a 2008-as globális pénzügyi válság óta meghatározó piacokat meghatározó alacsony kamatlábak és lassú növekedés végére.

A 2022-es év bizonytalan kezdete ellenére „egy dologban viszonylag biztosnak érezzük magunkat, hogy kilépünk a 2008-as globális pénzügyi válság (GFC) óta uralkodó befektetési rendszerből” – írta hétfőn DeSpirito a második negyedéves kitekintésében.

A részvénycsoport nemcsak egy „új világrendet” lát kialakulóban, amely „kétségtelenül magasabb inflációt és kamatokat fog maga után vonni, mint amit 2008 és 2020 között ismertünk”, hanem a befektetők számára is bonyolultabb környezet alakul ki, különösen mivel Oroszország ukrajnai háborúja azzal fenyeget, hogy az energia visszatartja.

CL00,

és a nyersanyagköltségek a fókuszban.

"A helyzet fordítva kedvezhet az amerikai részvényeknek, mivel azok jobban el vannak szigetelve, mint európai társaik az energiaárak kiugrásaitól, valamint a háború közvetlen hatásaitól és gazdasági következményeitől" - írta DeSpirito, hozzátéve, hogy az érték felé való egyensúly helyreállítása indokolt lehet.

„Azt is érdemes megjegyezni, hogy a kötvények, amelyek jellemzően a kockázatkerülés idején nyernek előnyt, ma kevesebb portfólió ballasztot adnak, mivel a részvényekhez fűződő korrelációk közeledtek.”

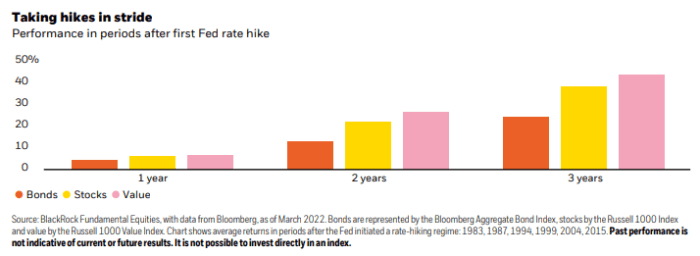

Gondolkodásának elősegítése érdekében a csapat megvizsgálta az Egyesült Államok központi bankjának korábbi kamatemelési ciklusait, 1983-tól 2015-ig, és megállapították, hogy az értékpapírok jobban teljesítenek, mint a nagy tőkésítésű társaik, de egyben kulcsfontosságú kötvénypiaci viszonyítási alap is (lásd az ábrát).

A részvények, kötvények és különösen az érték általában jól teljesítenek a kamatemelési ciklus után 3 évvel

BlackRock Fundamental Equities, Bloomberg

A csapat a Bloomberg US Aggregate Bond Index (piros), a Russell 1000 index teljesítményét hasonlította össze.

RUI,

(sárga) és a Russell 1000 értékindex

RLV,

(rózsaszín). Megjegyzendő, hogy a teljesítmény mindhárom szegmensben pozitív volt az első három évben, miután az árfolyamok növekedni kezdtek.

A kilátások egyéb feltételezései szerint az infláció visszaesik 40 éves csúcsok még ebben az évben, amikor a megélhetési költségek a világjárvány előtt jellemző 2%-os szint fölé rendeződnek, a legrosszabb forgatókönyv szerint talán 3-4%-os tartományban.

A csapat a 10 éves Treasury hozamra is számít

TMUBMUSD10Y,

magasabbra tolni, mint a A Federal Reserve úgy néz ki emelni az irányadó árfolyam, de „el kell érnie a 3–3.5%-ot, mielőtt megkérdőjeleznénk a részvények kockázatát/hozamát”.

Az irányadó kincstári kamatláb, amely hétfőn 2.4%-hoz közeledett, a vállalati kötvényektől a kereskedelmi ingatlanhitelekig mindent beáraz. A magasabb kincstári kamatlábak keményebb hitelfelvételi feltételeket eredményezhetnek a nagyvállalatok számára egy olyan időszakban, amikor az inflációs nyomás szintén csípheti a marzsokat.

Ennek ellenére a DeSpirito úgy látja, hogy „a vállalatok alulértékelt lehetőségei” nyílnak meg, amelyek a magasabb költségeket a fogyasztókra hárítják, még akkor is, ha most inflációs nyomás nehezedik rájuk.

„A rendkívül alacsony kamatlábak időszaka nagyon jó volt a növekedési részvények számára, és nagy kihívást jelentett az értékbefektetők számára” – írta. „Az előttünk álló út valószínűleg más lesz, visszaállítva az értékstratégia vonzerejét.”

Emelkedtek a részvények hétfőn, amelyet a technológiailag erős Nasdaq Composite Index vezet

COMP,

hiszen az S&P 500 indexével az elmúlt több mint egy hét legjobb napját érte el

SPX,

és a Dow Jones ipari átlag

DJIA,

könyvelési nyereség is.

Forrás: https://www.marketwatch.com/story/get-ready-for-a-new-world-order-that-drives-stocks-and-bonds-blackrock-11649110028?siteid=yhoof2&yptr=yahoo