Kedden megtudtuk, hogy az amerikai munkaadók rekordot értek el 11.5 millió munkahely márciusi állapot szerint. Vitathatatlanul ez a legvilágosabb jele annak, hogy a gazdaság virágzik, mivel a munkaerő felvétele nem olcsó, és a legtöbb munkaadó csak akkor tenné ezt, ha még nem lenne elegendő személyzete a kereslethez.

Jelenleg mindössze 5.9 millió ember van munkanélküli. Más szóval, majdnem vannak munkanélkülienként két állás. Az eltérés azt jelenti, hogy a dolgozóknak sok választási lehetőségük van, ami azt jelenti, hogy sok befolyásuk van ahhoz, hogy több fizetést kérjenek. Valóban, a munkaadók fizetnek történelmi ütemben.

De a virágzó kereslet, a rekord álláshelyek száma és a magasabb bérek… igen rossz?

A Federal Reserve és sokan a közgazdász szakmában nem fogalmaznak ilyen nyersen. De ez hatékony üzenetüket.

A játék állapota: Az áruk és szolgáltatások iránti kereslet jelentősen meghaladta a kínálatot,1 amely már küld évtizedek magas inflációja. Ez részben annak tudható be, hogy a magasabb bérek magasabb költségeket jelentenek a vállalkozások számára, amelyek közül sok az is az árak emelése a jövedelmezőség megőrzése érdekében. Ironikus módon ezek a magasabb bérek hozzájárultak a a fogyasztók már amúgy is erős pénzügyei, akik készséggel fizetnek, és ezzel lényegében lehetővé teszik a vállalkozások számára, hogy folyamatosan emeljék az árakat.

Fontos hozzátenni, hogy ezt a fellendülő keresletet a munkahelyteremtés is megerősítette (azaz az a jelenség, amikor valaki a semmi keresetből keres valamit). Valójában az USA hatalmasat hozott létre 2.1 millió munkahely 2022-ben eddig.

A Munkaügyi Statisztikai Hivatalnak van egy mutatója, az úgynevezett index összesített heti bérjegyzék, amely a munkahelyek, a bérek és a ledolgozott órák szorzata. Ez a munkaerő teljes nominális elköltési kapacitásának durva mutatója. Ez a mutató áprilisban 10%-kal nőtt az előző év azonos időszakához képest, és 9.5 áprilisa óta 2021% felett van. A világjárvány előtt 5% körüli trendet mutatott.

A munkahelyek növekedésének és a bérnövekedésnek ez a kombinációja csak súlyosbította az inflációs problémát.

És így a legjobb megoldás jelenleg az tűnik szigorítsák a monetáris politikát így a pénzügyi feltételek kissé nehezebbé válnak, ami a kereslet lehűléséhez vezet, ami viszont enyhíti a tartós inflációs nyomás egy részét.

Más szóval, a Fed azon dolgozik, hogy kivegye a lábát a gazdaságból érkező jó hírekből, mert ezek a jó hírek valójában rosszak.2

A Fed a „túlkereslet” csökkentése érdekében lép fel?

egy széles körben várt mozdítsd meg a A Fed szerdán 50 bázisponttal emelte a rövid lejáratú kamatokat 0.75% és 1.00% közötti tartományba. Ez volt a legnagyobb emelés, amelyet a jegybank egyetlen bejelentésben hajtott végre 2000 májusa óta.

Ezenkívül Jerome Powell Fed-elnök jelezte a Szövetségi Nyíltpiaci Bizottság (azaz a Fed monetáris politikát meghatározó bizottsága) azon szándékát, hogy agresszív ütemben emeli a kamatokat.

"Feltételezve, hogy a gazdasági és pénzügyi feltételek a várakozásoknak megfelelően alakulnak, a bizottság széles körben úgy véli, hogy a következő néhány ülésen további 50 bázispontos emelésekről kell szó." mondott. „Átfogó célunk az, hogy eszközeinket használjuk, hogy az inflációt a 2%-os célunkra csökkentsük.”

Hogy egyértelmű legyen, a Fed nem próbálja recesszióba kényszeríteni a gazdaságot. Inkább arra törekszik, hogy a többletkeresletet – amint azt az is mutatja, hogy több az állás, mint a munkanélküliek száma – jobban összhangba hozza a kínálattal.

„Nagy a túlkereslet” – mondta Powell.

Jelenleg vannak hatalmas gazdasági hátszelek, beleértve túlzott fogyasztói megtakarítás és a virágzó capex megrendelések, ami hónapokra, ha nem évekre ösztönzi a gazdasági növekedést. Így a gazdaságnak van helye arra, hogy recesszió nélkül elengedje a kereslet által elfojtott nyomást.

Itt van még: Powell sajtótájékoztatója szerdán (releváns linkekkel):

Sokkal kockázatosabb helyzet lenne, ha a túlkereslet hiánya mellett a fogyasztói és üzleti pénzügyek is feszülnének. De ez most nem így van.

És így, közben egyes közgazdászok azt mondják hogy a recesszió kockázata növekszik, a legtöbbnek nem ez az alapforgatókönyve a közeljövőben.

Rossz hír a részvényeknek? Nem feltétlenül.

Amikor a Fed úgy dönt, hogy ideje lehűteni a gazdaságot, ezt úgy teszi, hogy megpróbálja szigorítani a pénzügyi feltételeket, ami azt jelenti, hogy a finanszírozási költségek emelkednek. Általánosságban elmondható, hogy ez a magasabb kamatlábak, az alacsonyabb tőzsdei értékelések, az erősebb dollár és a szigorúbb hitelezési normák kombinációját jelenti.

Ez azt jelenti, hogy a részvények esésre vannak ítélve?

Nos, a sólyom Fed minden bizonnyal kockázatot jelent a részvényekre nézve. De soha semmi sem biztos, amikor a részvényárfolyamok kilátásairól van szó.

Először is a történelem azt mondja a részvények általában akkor emelkednek, amikor a Fed szigorítja a monetáris politikát. Ez logikus, ha eszébe jut, hogy a Fed szigorítja a monetáris politikát, amikor úgy véli, hogy a gazdaság lendületet kapott.

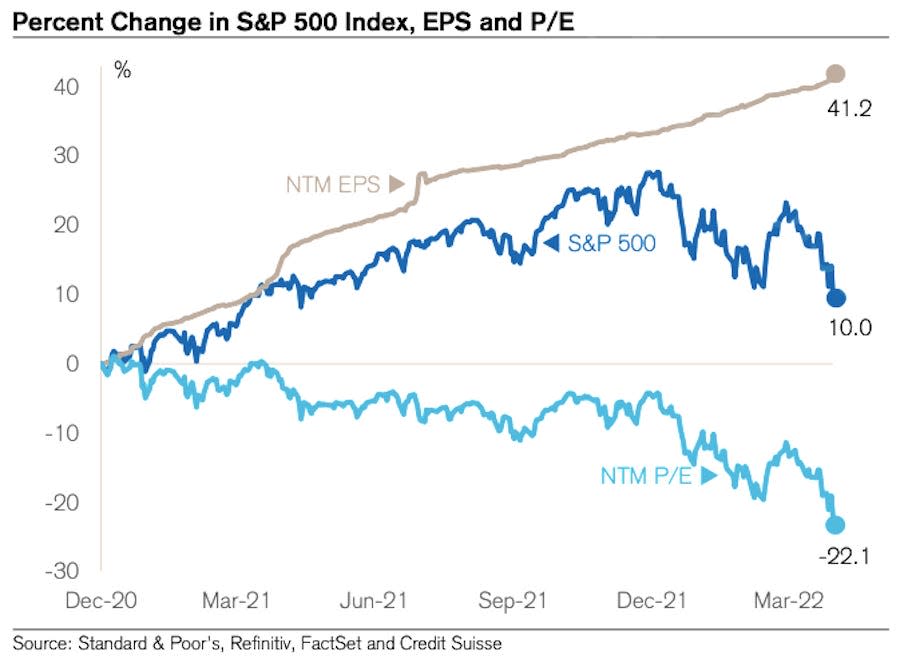

Ennek ellenére a magasabb kamatláb kilátásai mindenképpen aggodalomra adnak okot. A legtöbb tőzsdeszakértő, például Warren Buffett milliárdos általában egyetért ezzel a magasabb kamatok bearish mert értékelések, mint a következő 12 havi (NTM) P/E ráta.

De a kulcsszó az „értékelés”, nem a részvények. A részvényárfolyamoknak nem kell esniük ahhoz, hogy az értékelés csökkenjen mindaddig, amíg a bevételi várakozások emelkednek. És a bevételi várakozások emelkedtek. És valóban, az értékelések hónapok óta esnek.

Az alábbi diagram a Credit Suisse-től, Jonathan Golubtól megragadja ezt a dinamikát. Amint látható, az NTM P/E 2020 vége óta csökkenő tendenciát mutat. A részvényárak azonban ebben az időszakban többnyire emelkedtek. Az S&P 500 ma még a közelmúltbeli piaci korrekció ellenére is magasabban van, mint akkor, amikor az értékelések esni kezdtek. Miért? Mert a következő 12 havi kereset lényegében csak nőtt.

Az egyértelműség kedvéért nincs garancia arra, hogy a részvények nem esnek folyamatosan januári csúcsukról. És minden bizonnyal fennáll annak a lehetősége, hogy a jövőbeni bevételnövekedés negatívba fordulhat, ha az üzleti környezet romlik.

Egyelőre azonban a bevételi kilátások továbbra is rendkívül rugalmasak, és ez némi támogatást nyújthat a részvényárfolyamokhoz, amelyek jelenleg tapasztalatok. elég tipikus kiárusítás.3

Továbbiak a TKer-től:

Hátsó nézet ?

?? A részvények tönkremennek: Az S&P 500 mindössze 0.20-at csökkent% hogy egy hihetetlenül változékony hetet zárjon le. Szerdán az S&P 2.99%-ot erősödött az index legnagyobb egynapos emelkedésén. 18. május 2020. óta. Másnap 3.56%-ot esett az index értéke az év második legrosszabb napja.

Az S&P jelenleg 14.4%-os mínuszban van a január 4-i 4,818-as napközbeni csúcshoz képest. A piaci volatilitásról bővebben itt olvashat ezt, ezt és a ezt.

? Munkahelyteremtés: Az amerikai munkaadók 428,000 XNUMX új munkahelyet hoztak létre áprilisban BLS adatok pénteken adták ki. Ez lényegesen magasabb volt, mint a 380,000 XNUMX állás közgazdászok várták. A munkanélküliségi ráta 3.6 százalékon állt. A munkaerőpiac helyzetéről bővebben itt olvashat ezt.

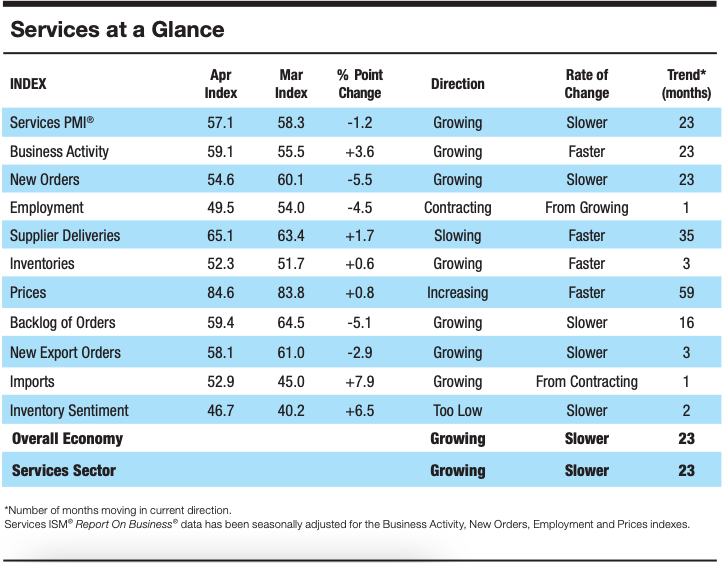

? A szolgáltatási tevékenység növekedése lehűl: A felmérés adatai szerint a Ellátásmenedzsment Intézet, a szolgáltatási szektor aktivitása lassult áprilisban. Anthony Nievestől, az ISM Szolgáltatások Üzleti Felmérési Bizottságának elnökétől: „Folytatja a növekedés a szolgáltatási szektorban, amely az elmúlt 147 hónapból kettő kivételével mindegyikben bővült. Az összetett indexben visszaesés következett be, elsősorban a szűkös munkaerő-állomány és az új megrendelések növekedésének lassulása miatt. Az üzleti tevékenység továbbra is erős; a magas infláció, a kapacitáskorlátok és a logisztikai kihívások azonban akadályt jelentenek, és az orosz-ukrán háború továbbra is hatással van az anyagköltségekre, különösen az üzemanyag és a vegyszerek költségeire.”

Az úton felfelé?

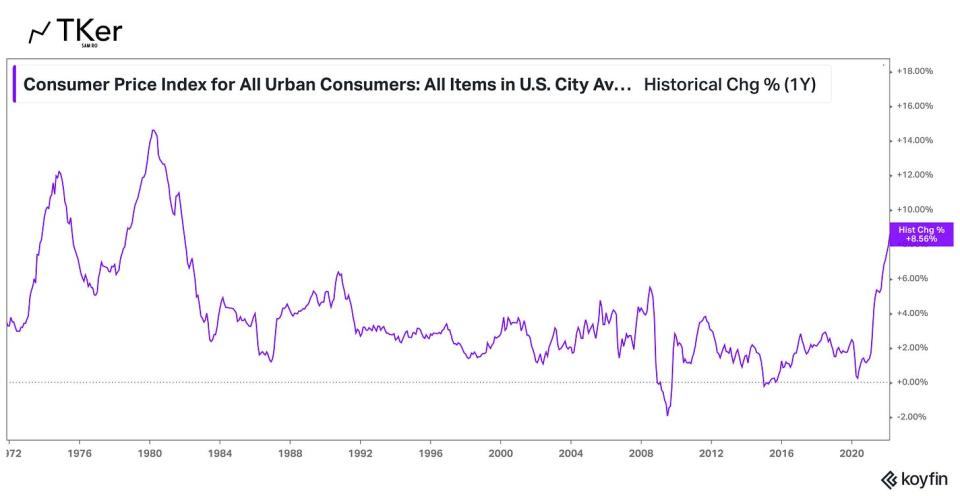

Jelenleg nincs nagyobb történet a gazdaságban, mint az infláció iránya. Így minden szem az áprilisi fogyasztói árindex (CPI) jelentésére fog szegeződni, amely szerda reggel jelenik meg. A közgazdászok becslése szerint a fogyasztói árindex éves szinten 8.1%-kal nőtt a hónap során, ami lassulást jelent az előző évhez képest. Március 8.5%-os nyomat. Az élelmiszer- és energiaárak nélkül az alapvető fogyasztói árindex a becslések szerint 6.1%-kal nőtt a márciusi 6.5%-hoz képest.

Tekintse meg az alábbi naptárat től Az Átirat néhány nagy név ezen a héten jelenti be negyedéves pénzügyi eredményeit.

1. Itt nem térünk ki az ellátási lánc kérdéseinek minden árnyalatára (például arra, hogy az Egyesült Államokban tapasztalható munkaerőhiány, a COVID-hoz kapcsolódó kínai bezárások és az ukrajnai háború hogyan zavarja meg a gyártást és a kereskedelmet). Tudjuk azonban, hogy az ellátási lánc problémái továbbra is fennállnak, amint azt a kitartóan lassú szállítók szállítási ideje.

2. Azok számára, akik újak a TKer-nél, írtam egy kicsit arról, hogy a jó gazdasági hírek mennyire „rossz” hírek. Bővebben olvashatsz róla itt, itt, ittés itt.

3. A részvényekbe való befektetés nem egyszerű. Azt jelenti sok rövid távú ingadozással kell megbirkóznia, miközben a hosszú távú nyereségre vár. Mindenkit szeretettel várunk, hogy megpróbálja időzíteni a piacot, és eladni és vásárolni a rövid távú veszteségek minimalizálása érdekében. De természetesen a kockázat kimarad az ingadozó időszakokban bekövetkező nagy emelkedéseknél, amelyek visszafordíthatatlanul károsíthatják a hosszú távú hozamokat. (Olvass tovább itt, itt és a itt.) Ne feledje, egy egész iparág a szakemberek célja, hogy legyőzze a piacot. Kevesen tudnak felülteljesíteni egy adott évben, és ezek közül a felülteljesítők közül kevesen tudják folytatni ezt a teljesítményt évről évre.

Olvassa el a Yahoo Finance legfrissebb pénzügyi és üzleti híreit

Kövesse a Yahoo Finance alkalmazást Twitter, Facebook, Instagram, Flipboard, LinkedInés Youtube

Forrás: https://finance.yahoo.com/news/good-news-is-bad-news-in-the-economy-right-now-152340410.html