Fel kell készülniük a befektetőknek a tartós ellenszélekkel teli télre? Az infláció továbbra is magas, az emelkedő kamatlábak megszorítják a tőkét, valamint drágítják a fogyasztási hiteleket, és mind a kínai COVID-zárlatok, mind az ukrajnai orosz háború továbbra is összenyomja a globális ellátási láncokat.

De annak ellenére, hogy a piacok komoly ellenszélekkel néznek szembe, nem minden részvény reagál eséssel. A Wall Street-i óriás, a Deutsche Bank elemzői szerint két érdekes részvény várhatóan jelentős emelkedést mutat a jövőben.

A TipRanks adatbázis, azt találjuk, hogy mindkettő vételi minősítésű, és mindkettő súlyos veszteséget mutatott az elmúlt hónapokban, súlyosan alulteljesítve a szélesebb piacokon. Ennek ellenére a Deutsche Bank elemzői úgy vélik, hogy 2023-ban ezek a részvények 40%-os vagy még nagyobb nagyságrendben növekedhetnek. Itt vannak a részletek.

BlackSky technológia (BKSY)

Kezdjük egy microcap műholdas hírszerző céggel, a BlackSky-vel. Ez a cég az alacsony föld körüli pályán működő kis műholdak vezető hálózatát birtokolja és üzemelteti, és költséghatékony és hatékony felvételeket készíthet, ahol és amikor ügyfelei igénylik. A BlackSky szolgáltatásai közé tartozik az adatfeldolgozás a Spectra AI szoftverplatformon, amely képes integrálni a harmadik féltől származó érzékelők adatait a kritikus betekintések és elemzések érdekében. A cég ügyfélkörébe egyesült államokbeli és nemzetközi kormányzati szervek, valamint globális kereskedelmi vállalkozások és szervezetek tartoznak.

A BlackSky kis műholdak jelentős konstellációját irányítja, és a vállalat számos előnnyel jár ügyfeleinek. Ezek közé tartozik a 90 perces átlagos termékszállítás, a műholdas újralátogatások átlaga 60 perces, valamint a naponta legfeljebb 15 műholdas újralátogatás. Ezenkívül a BlackSky közvetlen műholdas lefelé irányuló kapcsolatot tud biztosítani mind a földi, mind a tengeri műveletekhez.

Mindez egy szilárd üzletet alkot egy egyedi résben. A BlackSky ezt kihasználva lenyűgöző, 113%-os éves bevételnövekedést ért el a 3. 22Q-ban, összesen 16.9 millió dollárt. Ezt a növekedést a képalkotási és szoftverelemzési szolgáltatások terén elért szilárd növekedés magyarázta, ami 89%-ra növelte részesedésüket a teljes bevételből. Míg a BlackSky, mint sok élvonalbeli technológiai cég, nettó veszteséggel működik, a -0.12 dolláros EPS meghaladta a Street -0.20 dolláros előrejelzését.

Mindazonáltal, míg a BlackSky lenyűgöző növekedési számokat mutatott fel idén, beleértve az Egyesült Államok kormányának Nemzeti Felderítő Hivatalával (NRO) kötött jelentős szerződést, a veszteséges cégek 2022-ben nem voltak kegyesek, és a cég részvényei meredeken estek. Éves szinten a BKSY 62%-ot esett.

A Deutsche Bank elemzője a BlackSky-vel foglalkozik Edison Yu megjegyzi, hogy a vállalatnak az utóbbi időben nehézségei voltak, de azt is, hogy rengeteg lendületet épített fel a következő évre.

„A BlackSky működése nem következetes, de lézerrel a zászlóshajója Spectra AI szoftverének kihasználására összpontosít, hogy értékes, hasznosítható betekintést nyerjen, és jövedelmező kormányzati/védelmi szerződések támogatják, amelyekről úgy gondoljuk, hogy végső soron vonzó stratégiai célponttá teszik, tekintettel a jelenlegi nyomott értékelésre… A BlackSky hasznot húz. az orosz-ukrán konfliktushoz kapcsolódó megnövekedett ügyfélaktivitás és más erősödő szerződések miatt… A BlackSky növeli értékesítési erejét és partnerhálózatát, ami több ügyfelet vonz majd a fedélzetre” – vélekedett Yu.

Figyelembe véve a BlackSky jövőbeli potenciálját, Yu vételre értékeli a részvényt, valamint 3 dolláros célárfolyamot, jelezve, hogy bízik az egyéves 75%-os növekedésben. (Ha megnézni Yu rekordját, kattints ide)

Az utca többi részére áttérve, más elemzőknek is tetszik, amit látnak. 4 A vételek és a tartások vagy eladások hiánya az Erős vásárlás konszenzusát eredményezi. A részvények 1.71 dolláron forognak, és 4.25 dolláros átlagáruk kb. 148%-os potenciális felfelé mutatót sejtet a következő 12 hónapban. (Lásd a BSKY részvény előrejelzését a TipRanks oldalon)

Coherent Corporation (COHR)

A második részvény, amelyet megvizsgálunk, a Coherent, új tickerrel rendelkezik, de hosszú múltra tekint vissza. Ez év júliusáig a cég II-VI néven volt ismert, és fontos pozíciót töltött be a szilícium félvezető chipek iparában. Még mindig ebben a résben él, precíziós berendezéseket tervez és gyárt mérnöki anyagokhoz és optoelektronikai alkatrészrendszerekhez. Ez év július 1-jén azonban a vállalat befejezte a Coherent, Inc. felvásárlását, és szeptember 8-tól az egyesült cég felvette a Coherent nevet, és elkezdte használni a COHR tickert a NASDAQ-on. Annak ellenére, hogy a cég új márkajelzést, új nevet és új tickert vett fel, továbbra is a II-VI. tőzsdei történetét fogja használni a COHR-rel folytatva.

Üzleti szempontból az új cég hozzáadta a Coherent, Inc. lézertechnológiáját saját csúcstechnológiás precíziós megmunkálásához és optoelektronikájához. Összességében a kombináció várhatóan hozzáadott értéket fog hozni a chip szektor vállalati ügyfelei számára.

A 1-as pénzügyi év legutóbbi negyedévében, az első negyedévben a Coherent bevételei jelentős, egymást követő ugrásszerűen megugrottak, a 2023. negyedik negyedévi 887 millió dollárról a jelenlegi időszakban 4 milliárd dollárra. Ez 22%-os aq/q növekedés volt; Éves összehasonlításban a bevétel 1.34%-os volt. Az erőteljes bevételnövekedést a 51%-os organikus bevételnövekedés támogatta. A jövőre nézve a Coherent rekordméretű, 68 milliárd dolláros munkahátralékra támaszkodhat, ami 20%-os növekedés az egy évvel korábbi negyedévhez képest.

Sok máshoz hasonlóan a részvény is súlyosan szenvedett 2022-ben; A COHR részvényei több mint 49%-ot estek az évforduló óta.

Figyelembe véve azonban a részvényárfolyam esését és a befektetőket aggasztó problémákat, a Deutsche Bank Sidney Ho derűs álláspontot foglal el.

„A COHR részvényei évről évre alulteljesítettek a szélesebb piachoz képest, mert attól tartanak, hogy az organikus üzletág növekedése le fog lassulni, és az újonnan felvásárolt örökölt Coherent üzletág túlságosan ki van téve a GDP-vezérelt piacoknak, miközben az ügylet utáni adósságáttétel is túl magas. A vállalat kilátásai és a közelmúltban végzett munkánk alapján azonban úgy gondoljuk, hogy a befektetők aggodalmai túlságosan pesszimisták” – magyarázta Ho.

„Úgy gondoljuk, hogy a kommunikáció néhány növekedési hajtóerejét, a szilícium-karbidot (SiC), az érzékelőket, a félsapkát és a kijelzőt a befektetők alulértékelik, ami valószínűleg bőven ellensúlyozza az üzlet többi részéhez kapcsolódó kockázatokat” – tette hozzá az elemző.

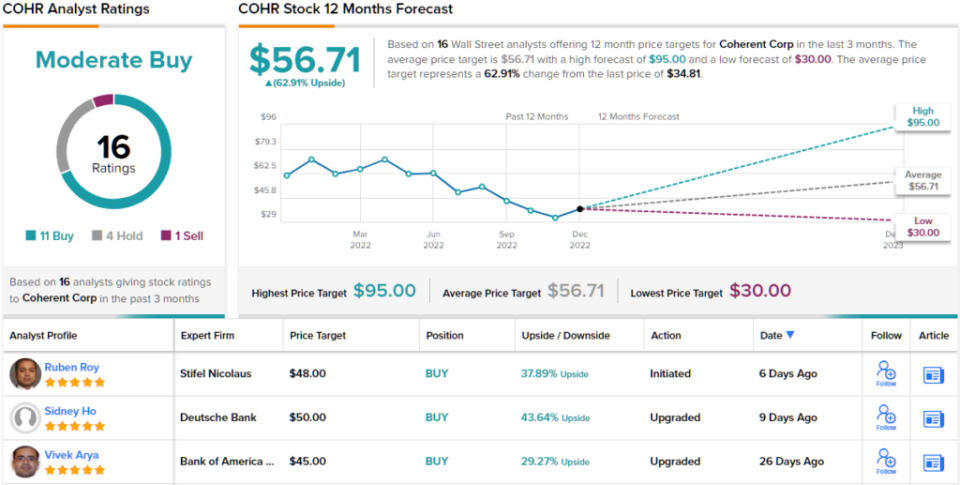

Figyelembe véve a vállalat részvényeinek teljesítménye és erős potenciálja közötti kapcsolatot, Ho a COHR-t vételnek minősíti, és 50 dolláros árcélt tűz ki, amely egy évre ~44%-os felfelé irányuló potenciált jelent. (Ho rekordjának megtekintéséhez, kattints ide)

Összességében ez a chipekkel kapcsolatos technológiai vállalat 16 legutóbbi értékelést kapott a Street elemzőitől, köztük 11 vételt, 4 tartást és 1 eladást, a közepes vásárlási konszenzusért. Az átlagos célárfolyam 56.71 dollár, ami 63%-os emelkedést jelent a jelenlegi 34.81 dolláros részvényárfolyamhoz képest. (Lásd a COHR részvény-előrejelzését a TipRanks oldalon)

Ahhoz, hogy jó ötleteket találjon a vonzó értékeléssel rendelkező részvények kereskedelméről, keresse fel a TipRanks webhelyet Legjobb vásárolható készletek, egy újonnan elindított eszköz, amely egyesíti a TipRanks összes tőkebetekintését.

Fontos: A cikkben kifejezett vélemények kizárólag a kiemelt elemzők véleményét tükrözik. A tartalom csak tájékoztató jellegű. Nagyon fontos, hogy minden befektetés előtt elvégezze a saját elemzését.

Forrás: https://finance.yahoo.com/news/down-more-40-deutsche-bank-001546708.html