A hívásnaptári spread kereskedés egy olyan opciós kereskedési stratégia, amely két különböző lejárati dátumú opciós szerződés időbeli változásából igyekszik profitálni. A hívásnaptári felárak akkor jönnek létre, ha egy kereskedő hosszabb lejáratú hívási szerződést vesz vagy ad el, és ezzel ellentétes pozíciót foglal el egy rövidebb lejáratú szerződésben azonos kötési ár mellett. A hívásnaptári felárakat időnkénti feláraknak vagy vízszintes feláraknak is nevezik. Nyereségük a két szerződés relatív időcsökkenéséből (vagy árváltozásából) származik a lejárat közeledtével.

Ebben a cikkben bemutatjuk a hívásnaptár terjedelmét, és elmagyarázzuk, mikor lehet előnyös a stratégia alkalmazása. Ezután kitérünk a stratégia kockázataira, és bemutatjuk, hogyan kereskedhetünk horizontális felárakkal a különböző OKX termékek között. Gyerünk!

Mi az a hívásnaptár?

Opciós kereskedési stratégiaként alapvető fontosságú, hogy megértse az opciós szerződések működését, mielőtt folytatná ezt az útmutatót, vagy megkísérelné a hívásnaptár felárat helyezni. Ha nem jártas az opciós kereskedésben, nézze meg ezt a dedikált útmutatót.

A hívásnaptári spread kereskedés azonos mennyiségű, azonos mögöttes eszközzel, azonos kötési árú, de eltérő lejárati dátumú vételi opciós szerződések egyidejű vétele és eladása. Hívásnaptári spread vásárlásakor a kereskedő rövidebb lejáratú hívási szerződést ad el, és hosszabb távú szerződést vesz. A hívásnaptári spread eladásakor a kereskedő rövidebb lejáratú opciós szerződést vesz, és hosszabb lejáratú szerződést ad el. A horizontális hívási felárak vétele és eladása egyaránt „piacsemleges” pozíciókat hoz létre.

Hívásnaptári spread vásárlásakor vagy eladásakor a kereskedő a márka árat fizeti a hosszú (vásárolt) szerződésért, de megkapja a márka árat a rövid (eladott) szerződésért. A két ár közötti különbség a kereskedésbe való belépés költsége – más néven „terhelés”.

A stratégia az „időromlás” fogalma körül forog. Az opciós szerződések árait azok futamideje befolyásolja. A rövidebb lejáratú szerződés díja általában alacsonyabb, mint a hosszabb távú szerződéseké, mivel az utóbbi szerződés hosszabb időtartamú, amelyen belül az ár bekerülhet a pénzbe.

Az opciós szerződés lejáratának közeledtével egy kifutó opció márka ára csökken a vevő jövedelmezőségének csökkenő valószínűsége miatt. A horizontális felár megvásárlásakor a rövid távú szerződés azonnali ára ideális esetben a kötési ár alatt van, vagyis értéktelenül jár le. A kereskedő ezután eladhatja a hosszabb távú szerződést, vagy nyitva hagyhatja egy árrali reményében, ami potenciálisan nyereséget eredményezhet. Ennek az ellenkezője igaz a hívásnaptári spread eladásakor.

A hívásnaptári spread-kereskedelem fő jellemzői a következők:

- Két pozícióból és csak két pozícióból kell állnia

- A pozícióknak ugyanazon a mögöttes eszközön kell osztozniuk

- A lábaknak ellentétesnek kell lenniük (azaz az egyik vásárlása és a másik eladása), de mindkettőnek vételi opciónak kell lennie

- A stratégia piacsemleges

- A szerződéseknek eltérő lejárati dátumokkal kell rendelkezniük

- A kenőanyag mindkét lábának azonos mennyiségűnek kell lennie

- Mindkét lábnak azonos ütési árral kell rendelkeznie

Példa hívásnaptárra

Annak érdekében, hogy jobban megértsük, hogyan működik a hívásnaptári felár megvásárlása, tekintsük át a stratégiát néhány különböző eredménnyel.

Július eleje van, és a BTC azonnali ára 20,000 USDT. A kereskedő vásárol egy augusztus 14 BTC vételi opció 20,000 kötési áron USDT. A szerződés alapára 500 USDT. Ezzel egyidejűleg a kereskedő egy július 14-i BTC vételi opciót ad el 20,000 200 USDT kötési áron. A szerződés alapára XNUMX USDT.

A kereskedő 500 USDT-t költött és 200 USDT-t kapott, vagyis a két láb összesen 300 USDT-ba került a belépéshez.

1 forgatókönyv

Július 14-én a BTC azonnali ára most 15,000 5,000 USDT. A rövid távú szerződés értéktelenül jár le, mert vevője nem választana szerződést a BTC megvásárlására a jelenlegi piaci ár felett XNUMX USDT-val.

Eközben az augusztus 14-i szerződés szinte biztosan kevesebbet ér majd, mint az eredeti márkaár. Még mindig értékes lehet, mert fennáll annak az esélye, hogy a következő hónapban a BTC ára visszatér 20,000 XNUMX USDT vagy több fölé.

Ha a kereskedő úgy dönt, eladhatja a szerződést az aktuális márkaáron. Tegyük fel, hogy a jelenlegi márkaár 100 USDT. Ha kilépnek pozíciójukból, 100 USDT-t kapnak, ami összesen 200 USDT veszteséget eredményez a kereskedésben. Lehetséges, hogy a szerződés 0 USDT-val kereskedik, így a veszteség az eredeti kereskedés teljes költsége, és nem több.

Alternatív megoldásként nyitva hagyhatják a pozíciót abban a reményben, hogy a BTC árfolyama emelkedik, ami növeli az augusztusi vételi opció markárát, ami potenciálisan nyereséget (vagy legalábbis kisebb veszteséget) eredményezhet. Ha a szerződés augusztus közepéig értéktelenül lejár, a teljes veszteségük továbbra is csak az eredeti kereskedés költsége (300 USD).

2 forgatókönyv

Július 14-én a BTC azonnali ára 25,000 5,000 USDT. A rövid távú szerződésnek jóval magasabb márka ára van (nyilvánvalóan vonzó az a lehetőség, hogy a BTC-t a piaci ár alatt 5,000 USDT-val vásárolják meg). A lejáratkor a markár pontosan az azonnali ár és a kötési ár közötti különbség – XNUMX USDT.

A hosszabb lejáratú hívásnak azonban magasabb az árfolyama, mert a következő hónapban a BTC árfolyama tovább emelkedhet. Tegyük fel, hogy a márka ára most 6,500 USD.

Ha a kereskedő ezen a ponton mindkét pozíciót bezárja, 5,000 USDT-t költenek a rövid távú hívás visszavásárlására, és 6,500 USDT-t kapnak a hosszabb lejáratú opció eladásáért. A nettó eredmény 1,500 USDT nyereség lesz. A kereskedő kezdetben 300 USDT-t költött a pozíció nyitására, és 1,500 USDT-t kapott a záráskor. Ezért a teljes nyereségük 1,200 USDT.

Ha nyitva hagyják a hosszabb lejáratú opciót, profitjuk növekedhet, ha a BTC azonnali árfolyama tovább növekszik. Az ár azonban megfordulhat úgy, hogy a hívás már nem szerepel a pénzben. Ez nagyobb kockázattal jár, mivel a maximális veszteségük 5,000 USDT lenne a rövid távú hívás lezárásából, plusz a naptári hívási felár mindkét szakaszának megnyitásának költsége – összesen 5,300 USDT.

3 forgatókönyv

Július 14-én a BTC azonnali ára még mindig 20,000 1,000 USDT. A rövid távú szerződés értéktelenül jár le, mivel nincs értelme szerződést kötni a BTC vásárlására pontosan az azonnali áron. Azonban a hosszabb lejáratú hívásnak most jóval magasabb, XNUMX USDT-s markára lehet, mert ésszerű esély van arra, hogy az azonnali ár felfelé mozduljon el a következő hónapban, és a BTC árának nem kell sokat nőnie a szerződéskötéshez. a pénzbe.

A rövid távú hívás lejárata miatt, ha a kereskedő úgy dönt, hogy kilép a hosszabb távú szerződésből, 1,000 USDT-t kap a hívás eladásáért. Ez 700 USDT nettó nyereséget eredményezne, mivel a kezdeti kereskedés 300 USD-ba került, a hosszabb távú szerződés eladása pedig 1,000 USD nyereséget eredményezett. Ismét nyitva hagyhatják a hosszabb távú hívást, ami potenciálisan növelheti profitjukat, ha az árfolyam emelkedik, vagy a pozíció megnyitására fordított 300 USDT maximális veszteségét eredményezheti, ha a BTC árfolyama csökken.

Miért kereskedjünk hívásnaptárral?

A hívásnaptár-felárak népszerűek, mert módot kínálnak arra, hogy korlátozzák a kockázatot a piacon, miközben kihasználják a potenciálisan korlátlan emelkedést. Ha mindkét szerződés értéktelenül jár le, a maximális veszteség a kereskedésbe való belépéshez fizetett terhelés.

Mindeközben a hosszabb lejáratú hívások relatív árcsökkenése lassabb nyereséget biztosít akkor is, ha a piac változatlan marad. Ha az ár a hosszabb távú szerződés időtartama alatt emelkedik, a potenciális nyereség is nő, miközben a kockázat a terhelésre korlátozódik – feltéve, hogy a kereskedő a hosszabb távú szerződést a rövid távú lejáratkor lezárja.

A stratégia akkor is vonzó, ha a mögöttes áringadozás alacsony. Alacsony áringadozás mellett szűk lesz a különbség a közeli és a hosszabb távú márkaárak között, ami azt jelenti, hogy a terhelés (vagy a kereskedésbe lépés költsége) alacsony lesz.

A jellemzően volatilis kriptovaluta piacokon nagy esély van a volatilitás növekedésére, ami túlzottan kihat a hosszabb távú szerződés márkaárára. Az opciók árai általában a fokozott volatilitás időszakaiban emelkednek, mivel annak esélye, hogy lejárnak a pénzben, akkor is nő, ha az árak rövid időn belül gyorsabban mozognak. Egyszerűen fogalmazva, a vevők hajlandóak többet fizetni egy hívásért, az eladók pedig magasabb felárat követelnek, hogy figyelembe vegyék az általuk vállalt nagyobb kockázatot.

Hívásnaptár terjedési kockázatok

Ha egy naptári felár mindkét ágát egyidejűleg adja meg, és a kereskedő a rövid távú lejáratkor lezárja a hosszabb távú hívást, a stratégia kockázata a terhelés költségére korlátozódik. Ha azonban a kereskedő nem adja el a hosszabb lejáratú hívást a közeli lejáratkor, akkor vannak olyan forgatókönyvek, amikor a veszteségek túlmutatnak a terhelésen.

Ha a fenti példát a július 40,000-i lejáratkor 14 20,000 USDT-s azonnali BTC azonnali árral vesszük figyelembe, a kereskedő vesztesége a rövid távú pozíció zárásakor XNUMX XNUMX USDT lesz. Ha úgy döntenek, hogy nem zárják le azonnal a hosszabb távú szerződést, egy hirtelen árcsökkenés miatt a hosszabb távú lehívásuk kieshet a pénzből, ami azt jelenti, hogy nem tudják eladni, hogy megtérítsék a rövid távú szerződésből eredő veszteségeiket. Mivel az eszköz árának potenciálisan korlátlan a felfelé mutatója, ezek a veszteségek technikailag is korlátlanok. Ezt a kockázatot azonban csökkenti a hosszabb távú szerződés azonnali értékesítése a rövid lejáratkor.

A végrehajtás kockázata is tényező bármely többlábú stratégia kereskedése során. Ha két egyidejű kereskedést kísérel meg manuálisan kötni, fennáll annak az esélye, hogy az egyik láb a kívánt áron töltődik, a másik pedig nem. Ez különösen kockázatos opciós szerződések eladásakor, ami a hívásnaptári spread megadásához szükséges. Mivel a csupasz hívás eladása korlátlan hátrányt rejt magában a kereskedő számára, nem javasoljuk, hogy ezt manuálisan tegye meg. Szerencsére az OKX különféle eszközöket kínál – például a miénket kifinomult blokk kereskedési platform – a végrehajtási kockázat teljes elkerülése érdekében.

Kezdő lépések a hívásnaptárral az OKX-en

Az OKX különféle eszközöket biztosít a többféle opciós stratégiával való kereskedéshez, beleértve a hívási naptári felárakat is. A következő hetekben és hónapokban további funkciókat fogunk hozzáadni az opciók szétszórt kereskedéseinek gyors és egyszerű telepítéséhez. Ahogy ezt tesszük, ebben az oktatóanyagban részletezzük őket.

Bár manuálisan is megadhatja a hívásnaptár felárakat, nem javasoljuk, hogy tapasztalatlan kereskedők próbálkozzanak vele. Ennek fő problémája a végrehajtási kockázat. Ha a kereskedésnek csak az egyik szakasza töltődik be, a pozíció nem piacsemleges. Ez különösen kockázatos, ha csak a hívási naptár felárának rövid oldala érvényesül, mivel az opciós szerződések eladásakor a veszteségek végtelenek.

Kereskedés blokkolása

Az OKX hatékony blokk kereskedési platformja különféle előre definiált stratégiákat kínál, amelyek lehetővé teszik több többlábú pozíció megadását, miközben elkerüli a végrehajtási kockázatot.

Elkészítettünk egy átfogó útmutató a blokkkereskedés megkezdéséhez. Ha még nem ismeri a funkciót, javasoljuk, hogy kezdje ezzel az oktatóanyaggal, hogy megismerje a platformot és annak funkcióit.

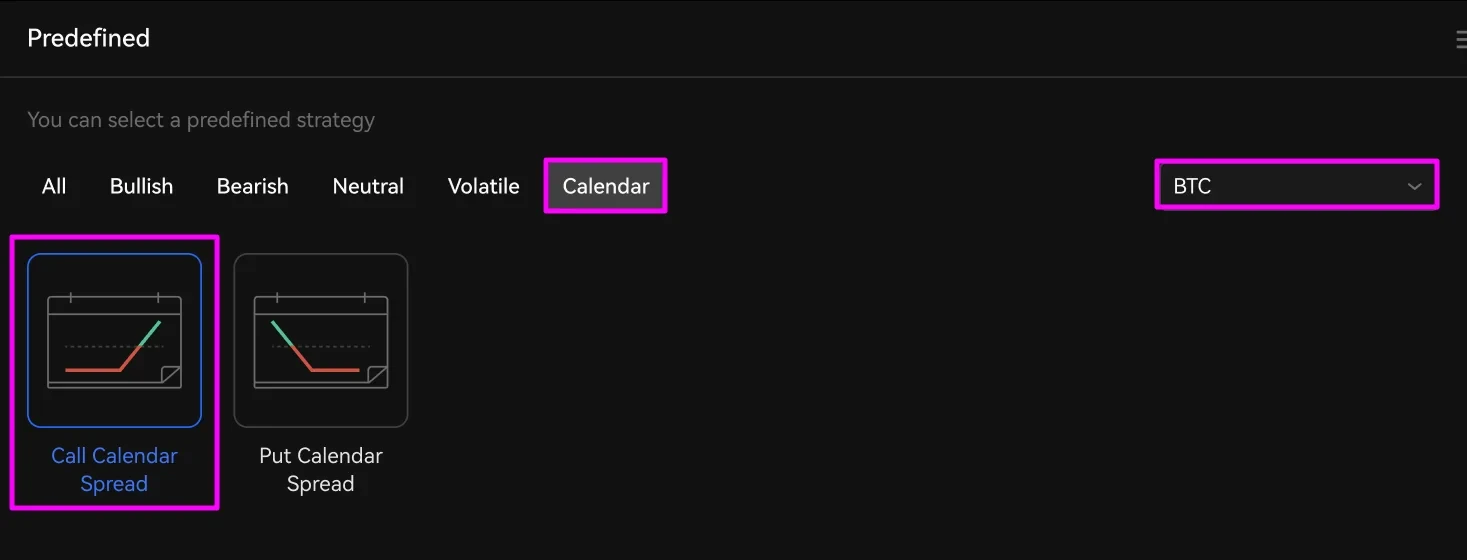

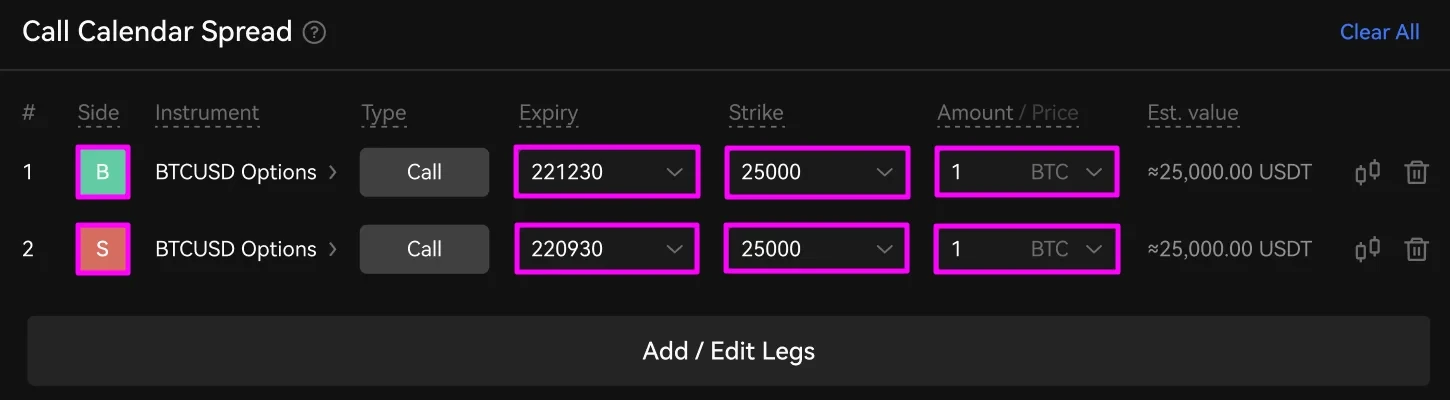

A hívásnaptár felár beállításához válassza ki a kereskedni kívánt mögöttes kriptot az „Előre definiált stratégiák” szakasz kiemelt menüjében. Ezután kattintson Naptár és azután Call Calendar Spread.

Két vételi opció kereskedési láb jelenik meg az RFQ Builderben. Először válassza ki az egyes lábak lejárati idejét és kötési árát. Ezután adja meg a kereskedni kívánt összeget. Azt is megváltoztathatja, hogy a láb vételi vagy eladási a zöld használatával B és piros S gombok.

A fenti példában árajánlatot kérünk a BTCUSD 221230 és a BTCUSD 220930 hívásokra, mindegyik kötési ára 25,000 XNUMX USD. Megvásároljuk a spreadet, így a rövid távú szerződést eladjuk és a hosszabb lejáratú szerződést megvesszük.

Ezután válassza ki azokat a partnereket, amelyektől árajánlatot szeretne kapni.

Miután ellenőrizte az összes kereskedelmi adatot, kattintson a gombra RFQ küldése.

Az ajánlatkérés-táblázaton az „Ajánlat” és az „Kérdés” oszlopban az Ön által kiválasztott partnerektől származó árajánlatok láthatók. A feltüntetett számok az Ön által választott hangszerek vételi és eladási árkülönbségeit mutatják. Megjelenik a létrehozási idő, az ajánlatok lejáratáig hátralévő idő, a pozíció állapota és mennyisége, valamint az ajánlatot tevő partner.

Kattints Vásárlás vásárolni a terítéket ill elad hogy eladja a spreadet.

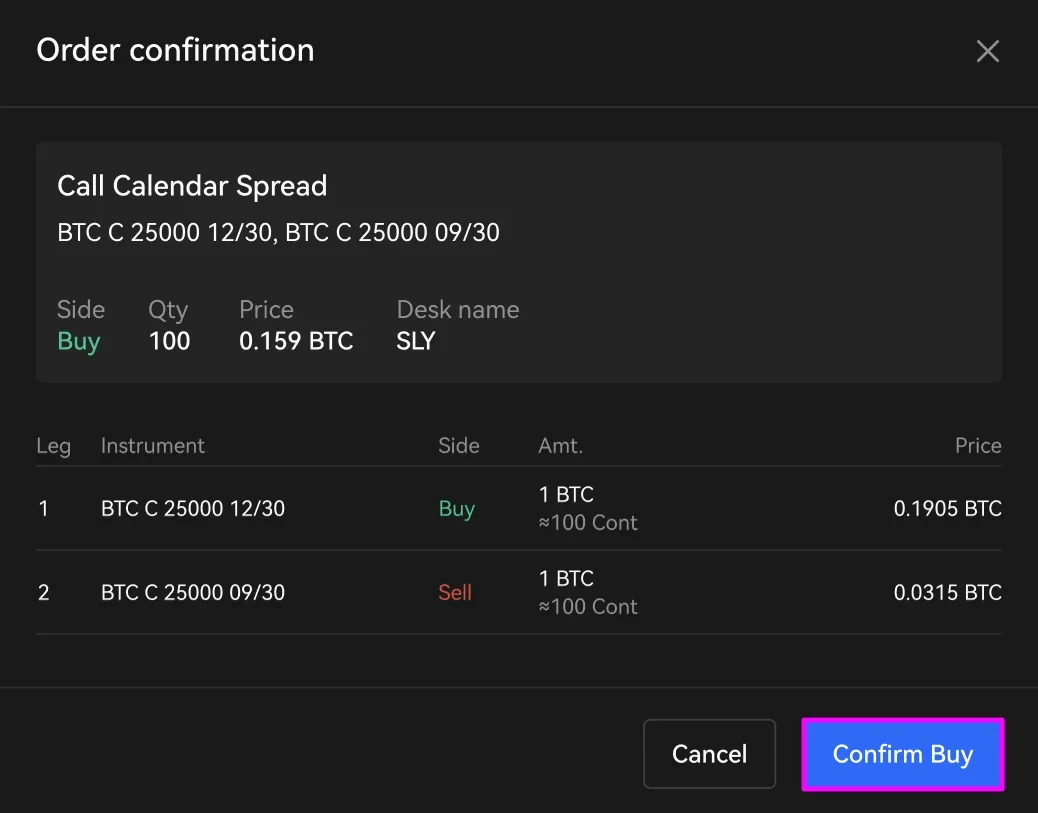

Ellenőrizze kereskedési adatait a visszaigazoló ablakban. Ezután kattintson Vásárlás megerősítése or Eladás megerősítése. Ha módosítania kell megrendeléseit, kattintson a gombra Mégsem.

Az OKX blokk kereskedési platformjának szépsége abban rejlik, hogy mindkét láb egyszerre töltődik fel, így kiküszöbölhető minden lehetséges végrehajtási kockázat.

A kereskedés befejezése után pozíciója megjelenik az RFQ tábla alján, az „Előzmények” részben. Egy hétig marad ott, utána kattintással megtalálod többet látna.

A hívásnaptár egy több szakaszból álló stratégia, amely a rendelés leadása után az Ön nevében tett lépéseket követel meg. Előfordulhat, hogy bármelyik pozícióból kilép a rövid távú szerződés lejárata előtt vagy a lejáratkor. Ehhez keresse meg nyitott pozícióit a „Margin Trading” kereskedéstörténeti részében. Ezután bármelyik pozíciót bezárhatja limittel vagy piaci megbízással – remélhetőleg nyereséggel!

A hívásnaptárból származó nyereség az OKX-en terjed

A hívásnaptár felára egy hatékony kereskedési stratégia, amely lehetővé teszi, hogy kihasználja az opciós szerződések természetes árcsökkenését a lejárat közeledtével. Ha ugyanazon a piacon ellentétes pozíciókat foglal el, könnyen kezelheti a kockázatokat, miközben továbbra is megvan a lehetőség, hogy teljes mértékben kihasználja a kriptográfia hírhedt áringadozását. Ha helyesen kezeli, a hátránya csak a terhelésre korlátozódik, és ha a piac különösen kedvezően alakul, akkor túlméretezett hozamokat zárhat le. Amint azt példáink is mutatják, akkor is profitálhat, ha a piac alig mozog.

Bár egyes kereskedőket megfélemlítenek a többlábú opciós kereskedési stratégiák, amint láthatja, ezek nem túl bonyolultak. Az OKX hatékony eszközeivel és funkcióival – például a mi élvonalbeli termékünkkel blokk kereskedési platform — nulla végrehajtási kockázattal kereskedhet a potenciálisan jövedelmező hívásnaptár spread stratégiával. Rajta!

Forrás: https://www.okx.com/academy/en/call-calendar-spread-explained