Manapság mondja azt, hogy „elektromos jármű”, és Elon Musk valószínűleg ez az első asszociáció, amely eszébe jut. Elvégre ő egy főszereplő – de Tesla cége bebizonyította, hogy az elektromos járművek piaca nyereséges lehet az autógyártók és a befektetők számára egyaránt.

De nem az autók jelentik az egyetlen játékot a városban azoknak a befektetőknek, akik szeretnének vásárolni az elektromos járművek szektorból, és az értékes részvényeknek nem kell Tesla-szintű árat elérniük. Az elektromos járművek számos támogató technológiát és infrastruktúrát hoznak magukkal, az akkumulátorgyártóktól a töltőtársaságokig, és a hozzáértő befektetők megfizethető lehetőségeket találhatnak ebben a támogató hálózatban.

Ma megvizsgáljuk a töltőtársaságokat. Bár nem sugározzák ugyanazt a vonzerőt, mint az autógyártók, ezek az autók nem jutnak messzire a töltési infrastruktúra nélkül, amelyet támogató vállalataik bocsátanak rendelkezésre. Valójában az elektromos járművek töltési infrastruktúrájának piaca 207.5-ra várhatóan több mint 2030 milliárd dollárt ér el.

Itt ízelítőt kaphatunk a lehetőségből, ha megnézünk néhányat a tiszta játék töltőkészletei közül. Használni a TipRanks platform, két ilyen nevet határoztunk meg; mindegyik „Strong Buy” minősítéssel büszkélkedhet az elemzői közösségtől, és rengeteg emelkedési lehetőséget kínál. Itt több mint 50%-ról beszélünk.

Beam Global (BEEM)

Az első készlet, amelyet megvizsgálunk, a Beam Global, egy olyan vállalat, amely az elektromos járművek töltéséhez használt tiszta energiatermékekkel foglalkozik. A Beam az Egyesült Államok 13 államában, 96 városban rendelkezik töltőkészülékekkel. Ezek közül a termékek közül a legfõbb az EV ARC, az elsõ hálózaton kívüli, engedélymentes, gyorsan telepíthetõ elektromos töltési rendszer.

A rendszert hálózaton kívüli használatra tervezték, beépített napelemeiből nyeri az energiát, és úgy van méretezve, hogy elférjen a szabványos parkolóhelyeken vagy azok környékén – bármely parkoló elektromos járművek töltőpontjává válhat. A telepítéshez nincs szükség nagyobb építési munkákra, így nincs szükség helyi övezetekre vagy engedélyezésre sem.

Tavaly novemberben a vállalat 6.6 millió dolláros negyedéves bevételi rekordról számolt be a 3-es pénzügyi év harmadik negyedévében, ami 2022%-os éves növekedést jelent. Ezeket a nyereségeket a vállalat a közelmúltban elért sorozata új szerződések megkötése terén elért sikereinek köszönhette, beleértve az amerikai hadseregtől kapott 227 millió dolláros megrendelést; egy 29.4 millió dolláros megrendelés a veteránügyi osztálytól; és egy 11.6 millió dolláros megrendelést New York városától.

A harmadik negyedéves megjelenés óta eltelt hetekben a Beam további pozitív híreket jelentett be, többek között a Kalifornia állammal és a szövetségi kormánnyal kötött szerződések meghosszabbítását januárban összesen több mint 3 millió dollár értékben. Kisebb léptékben, szintén januárban, a Beam 6.6 500,000 dollár értékű megrendelést kapott a Dallas County Texastól 6 off-grid EV ARC rendszerre.

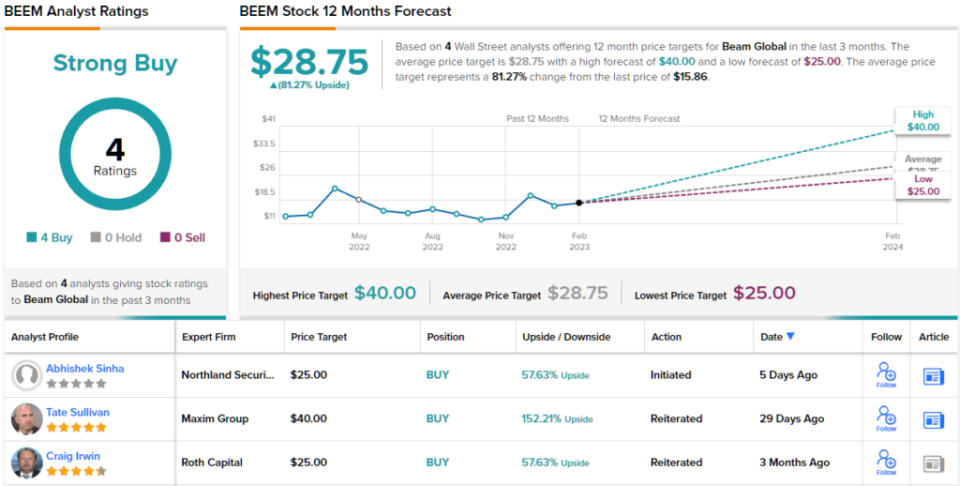

Ezekben az új megrendelésekben közös tényező a vállalat azon képessége, hogy a terméket gyorsan és minimális felhajtással üzembe helyezze. Abhishek Sinha, a Northland elemzője szerint ez a legfontosabb tudnivaló a befektetőknek a Beammel kapcsolatban.

„A gyors telepítési képesség és méretezhetőség, az alacsonyabb teljes birtoklási költség, az áramkimaradásokkal szembeni sebezhetőség, az elektromos járművek töltő cégeivel szembeni agnosztikusság, a szabadalmaztatott napelemes nyomkövetési és tárolási megoldás együttesen a BEEM termékeit nagyon megkülönböztetővé teszik a piac által kínált termékekhez képest. Vitathatatlan, hogy a BEEM termékei sokkal drágábbak (60 2 USD/egység), mint egy normál 2. szintű töltő (4-XNUMX XNUMX USD/egység). Az építési munkák (ásás, árokásás, elektromos szerelés) és a villamosenergia-költségek figyelembevétele után azonban a BEEM termékei olcsóbbak. Minden olyan esetben, amikor a BEEM eddig telepítette egységeit, az egység költsége alacsonyabb volt, mint az elkerült építési munkák költsége, amely ahhoz kellett volna, hogy a töltőket a telepítés helyén telepítsék” – magyarázta Sinha.

Összegezve Sinha ezt írta: „Tekintettel az elektromos járművek töltési területén a közelmúltban tapasztalt útra, úgy gondoljuk, hogy a BEEM megkülönböztetett ajánlatot és vonzó belépési pontot kínál.”

Ebből a célból a Sinha 25 dolláros célárat ad a BEEM részvényeinek, ami szilárd, 58%-os emelkedési potenciált sugall a következő 12 hónapban. Bulish célpontja támogatja a felülteljesítés (azaz vásárlás) besorolását. (Ha meg szeretné nézni Sinha rekordját, kattints ide)

Szóval, ez Northland véleménye, mit mond a Street többi része a BEEM kilátásaiból? Mindenki a fedélzeten van, ahogy történik. A részvény erős vételi konszenzusos besorolást kapott, egyhangú 4 legutóbbi vétel alapján. Ráadásul a 28.75 dolláros átlagcél azt sugallja, hogy a részvények ~81%-os növekedésre képesek az elkövetkező évben.

(Lát BEEM készlet előrejelzés)

Wallbox NV (WBX)

A következő cég, amelyet megvizsgálunk, a spanyol székhelyű Wallbox intelligens és alkalmazkodó elektromos töltési megoldásokat hozott létre. A cég termékcsaládja számos töltőt tartalmaz, amelyek kompatibilisek a vásárlói igények széles skálájával: kereskedelmi és lakossági, 1-es és 2-es típusú járműtöltő csatlakozókkal. A lakossági töltőbeszerelhető modellek még a kétirányú működés további funkciójával is rendelkeznek, amely lehetővé teszi az ügyfelek számára, hogy a teljesen feltöltött elektromos járművek energiáját visszavezethessék otthonukba – vagy akár az elektromos hálózatba.

A Wallbox rekordbevételt ért el az utolsó jelentett negyedévben. Ebben a jelentésben a 3. 22. negyedévben a vállalat 44.1 millió eurós (47.3 millió USD) felső sort zárt, ami 140%-os növekedést jelent az előző év azonos időszakához képest. A vállalat nyereségét több tényező is támogatta, köztük mintegy 67,000 93 töltő eladása – ez összesen XNUMX%-os növekedés az előző évhez képest.

Emellett a Wallbox megnövekedett lábnyomot tapasztalt az Egyesült Államok piacán. A vállalat a harmadik negyedévben elindította a gyártósorokat a texasi arlingtoni új telephelyén, és az észak-amerikai szegmens bevétele 3%-ot ért el a negyedévben. Végül a Wallbox rögzítette az első megrendeléseket új, 535 kilowattos egyenáramú Hypernova gyorstöltőjére – és termékére, amelyet kifejezetten az Egyesült Államok kormányának jelenlegi támogatási követelményeinek megfelelően terveztek.

Érdekes megjegyezni, hogy az elektromos járművek töltésének hatalmas növekedése – amit a Wallbox észak-amerikai eredményei is jól példáznak – lehetőséget kínál az egyesülési és felvásárlási tevékenységre ebben a szektorban. A kis és nagy elektromos autótöltő cégek a méretek növelésére és termékportfóliójuk bővítésére törekednek majd, hogy megfeleljenek a kielégíthetetlen fogyasztói igényeknek – és az M&A, ha van rá pénz, gyors utat jelent e cél érdekében. Jó példa arra, hogy a Volta nemrégiben, 169 millió dollárért készpénzben megvásárolta a Shellt, mivel a Volta helyszíni hirdetésekkel ellátott töltőállomás-hálózatát a Shell számára elérhetővé teszi a bővítés érdekében.

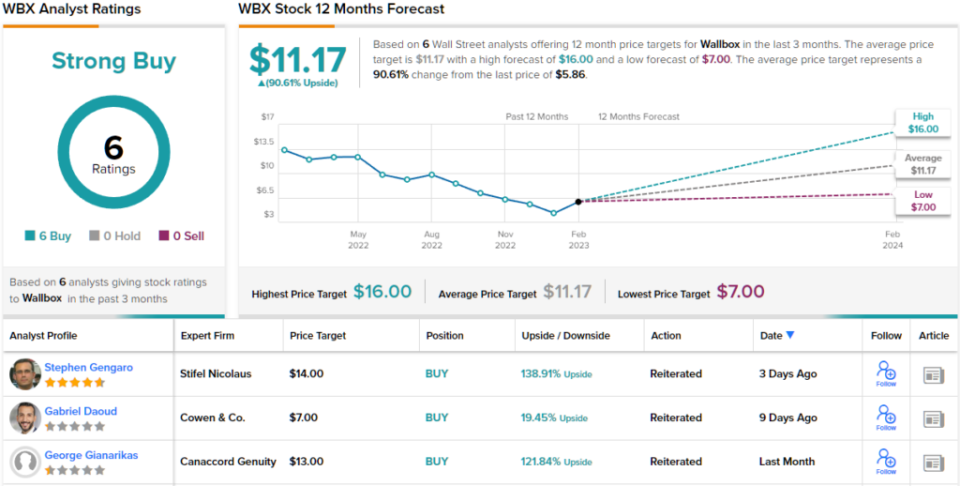

Valójában a Canaccord elemzője, George Gianarikas úgy látja, hogy a nagyobb cégek a kisebb cégek kiaknázása révén terjeszkednek – jövedelmező szerződések vagy M&A révén – nettó pozitívumként szolgál a Wallbox számára, és azt jósolja, hogy a vállalat a BP-vel fennálló kapcsolatára épít.

„Úgy látjuk, hogy az elektromos járművek töltésére irányuló stratégiai összpontosítás pozitív a Wallbox számára, mivel a vállalat továbbra is a legfontosabb eszköz, tekintettel a differenciált és kategóriájában legjobb termékcsaládra… Az amerikai NEVI-lehetőségek mellett úgy gondoljuk, hogy ez a BP-szerződés továbbra is erős hátszelet jelent a Wallbox számára. a következő néhány évben” – vélekedett Gianarikas.

Ezek a megjegyzések szilárdan alátámasztják Gianarikas WBX-részvényeinek vételi értékelését, és 13 dolláros árcélja egyéves, 122%-os emelkedési potenciált jelent. (Hogy megnézhesd Gianarikas rekordját, kattints ide)

Egyetértenek más elemzők? Ők. Az elmúlt három hónapban csak a Buy minősítést adtak ki, egészen pontosan 6-ot. Ezért az üzenet egyértelmű: a WBX erős vétel. A részvény ára 5.86 dollár, a 11.17 dolláros átlagár pedig ~91%-os növekedést jelez előre. (Lát WBX részvény előrejelzés)

Ahhoz, hogy jó ötleteket találjon a vonzó értékeléssel rendelkező részvények kereskedelméről, keresse fel a TipRanks webhelyet Legjobb vásárolható készletek, egy olyan eszköz, amely egyesíti a TipRanks összes részvénybetekintését.

A felelősség megtagadása: A cikkben kifejtett vélemények kizárólag a kiemelt elemzők véleményét alkotják. A tartalmat kizárólag tájékoztatási célokra használják. Nagyon fontos, hogy a befektetés megkezdése előtt saját elemzést készítsen.

Forrás: https://finance.yahoo.com/news/buy-2-ev-charging-stocks-004840921.html