A tőzsde továbbra is csökkenő tendenciát mutat.

A pénteki rali előtt az S&P 500 csütörtökön 3,930.08 ponton volt záró mélyponton. lefelé 18.1% minden idők záró csúcsáról, 4,796.56-ról január 3-án.

Ha figyelembe vesszük a napközbeni piaci akciót, az S&P 3,858.87-ig forgott csütörtökön, lefelé 19.9% a január 4,818.62-i 4-es napközbeni csúcsról.

Technikailag a részvények nem lépnek be a „medvepiacra”, amíg az árak legalább 20%-kal le nem esnek a csúcsukról. És a legtöbb piacfigyelő számára ez a számítás a záróárakon alapul. Őszintén szólva, ez mind ostoba szemantika a kerek számokról és a kerekítési hibákról.

Akárhogy is nézed, nagyot esik a tőzsde.

Tanulni a történelemből

Mindenféleképpen vitatkozhatnánk arról, hogy a mai nap olyan, és nem olyan, mint a történelem bika és medve piaca, de ez nem valószínű, hogy végleges következtetéssel fog végződni.1 Mindazonáltal tegyünk egy gyors áttekintést a piaci múltbeli teljesítményről.

Technikailag a bikapiac harmadik évében járunk, amely 23. március 2020-án kezdődött.

Ryan Detrick, az LPL Financial vezető piaci stratégája, átnézte az előzményeket és megtalálta hogy a második világháború óta eltelt 11 bikapiac közül három a harmadik évben ért véget. A futamidő szempontjából tehát nem lenne túl szokatlan, hogy a részvények 2023 márciusa előtt egy teljes értékű medvepiacon jelennének meg.

Ami az időtartamot illeti, a történelem részvénypiaci korrekciói (azaz amikor a tőzsde több mint 10%-ot, de kevesebb mint 20%-ot esik) átlagosan 133 napig tartottak a piac tetejétől a piac mélypontjáig. Detrick által összeállított adatok.

A jelenlegi korrekció 131 napig tart pénteken, ami elég közelíti az átlagot, feltételezve, hogy a piac hamarosan felfelé inflál.

És mivel nagyon közel állunk ahhoz, hogy egy technikai medvepiacon legyünk, most jó alkalom beszélni a történelem medvepiacairól. Ben Carlson, a Ritholtz Wealth Management intézményi vagyonkezelési igazgatója, áttekintette a történelmi adatokat.

1950 óta az átlagos medvepiac 338 napig tartott (33-929 napos tartományban), és az S&P 500 átlagosan 30.2%-ot esett (a maximum 56.8%-os eséssel).

Érdemes megjegyezni, hogy sok – de nem minden – medvepiacon gazdasági recesszió következett. És ahogy az várható volt, a medvepiacok recesszió közepette rosszabb volt.

Carlson megfigyelte hogy 1929 óta a recessziós medvepiacok átlagosan 390 napig tartották a csúcsot a mélypontig, a részvények átlagosan 39.4%-ot estek ebben az időszakban. Eközben a nem recessziós medvepiacok átlagosan 202 napig tartottak, a részvények átlagosan 26.1%-ot estek.

Erre regisztráltak a befektetők

Amikor újoncokkal a tőzsdei befektetésről beszélek, megpróbálom azt mondani, hogy rövid távon meg lehet szívni. Valójában, TKer tőzsdei igazság 2. sz szó szerint így szól: "Rövid távon el lehet szívni."2

A hatalmas tőzsdei eladások normálisak. Az S&P a történelem során átlagosan 14%-os éves maximális lehívást (vagyis a legnagyobb éven belüli eladást) tapasztalt. Néhány évben enyhébb eladások tapasztalhatók. Más évek rosszabbakat látnak.

Ez mind beszél két egymásnak ellentmondó valósággal kell megbirkóznia a befektetőknek: Hosszú távon szinte mindig jobbra fordulnak a dolgok, de rövid távon bármi és minden elromolhat. Ez miről szól a tőzsdén történő befektetés.

Megjegyzés az aktuális pillanatról…

A gazdasági adatok továbbra is nagyon erős, és továbbra is vannak hatalmas hátszél ami azt sugallja, hogy a növekedés folytatódni fog.

Hasonlóképpen, a keresetek növekedésére vonatkozó várakozások javultak. A csökkenő árak mellett, az értékelések egyre vonzóbbak.

Pénteken 500 volt az S&P 16.6 előremutató P/E mutatója. FactSet. Ez elmarad a 10 éves 16.9-es átlagtól.

A rugalmas gazdasági növekedés, a javuló bevételi várakozások és a vonzó értékelések kombinációja legalábbis néhány Wall Street-i szakember tanácsot ad az ügyfeleknek kockázatot vállalni.

A történelem azt mondja, hogy a mostanihoz hasonló eladásokat gyakran éles fellendülés követi.

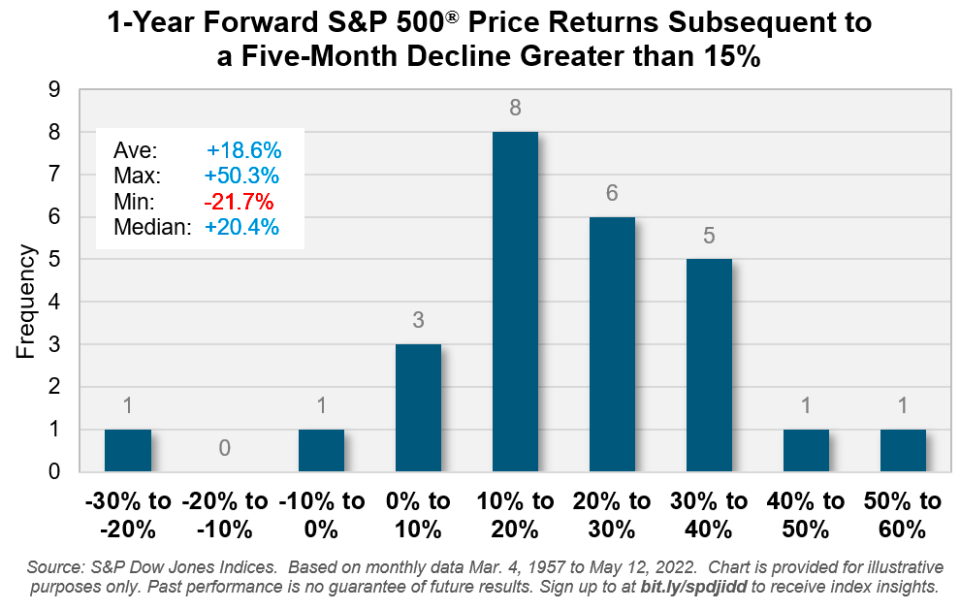

Vörös Benedek, az S&P Dow Jones Indexes indexbefektetési stratégiáért felelős igazgatója adatai szerint „az S&P 15 500%-os vagy annál nagyobb csökkenését [öt hónapos időszak alatt] pozitív hozamok követték az ezt követő 12 hónapban. de két alkalommal az elmúlt 65 év során, átlagosan 20%-os növekedéssel."

Természetesen nincs garancia arra, hogy a mutatók továbbra is kedvezően alakulnak, különösen ha a Federal Reserve aktívan a hűvös kereslet felé mozdul el a gazdaságban. És minden bizonnyal lehetséges, hogy a részvények tovább esnek, függetlenül attól, hogy mit igazolnak az adatok.

De összességében az általános feltételek továbbra is megjelennek kedvező azoknak a befektetőknek, akik tudnak időt fektetni.

-

Kapcsolódó olvasmány a TKer-től:

Hátsó nézet ?

? A részvények folyamatosan esnek: Az S&P 500 2.4%-ot esett a múlt héten. Az index immár 16.1%-os mínuszban van a január 3-i 4796.56-os zárócsúcsához képest. A piaci volatilitásról bővebben itt olvashat ezt és a ezt.

A keresetek növekedése azonban továbbra is stabil, ami okozta az értékelések sokkal vonzóbbá válnak. Ha többet szeretne megtudni az értékelésről, olvassa el ezt és a ezt.

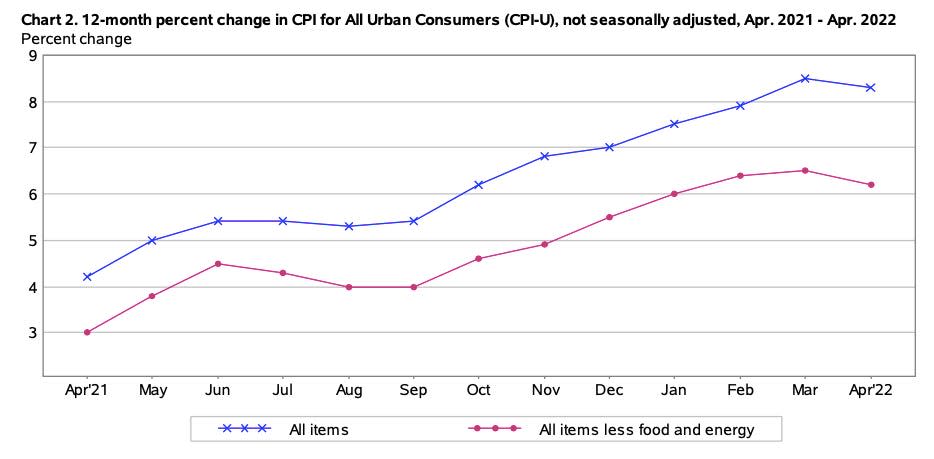

? Az infláció magas, de nem magas: A fogyasztói árindex (CPI) 0.3%-kal emelkedett áprilisban márciushoz képest. A fogyasztói árindex 8.3%-kal haladja meg az egy évvel korábbi szintet. Az élelmiszert és energiát nem tartalmazó alapvető fogyasztói árindex 0.6%-kal emelkedett havi összevetésben, ami 6.2%-os éves növekedést tükröz.

Az éves számok csökkenése alátámasztja azt az elképzelést, hogy márciusban tetőzhetett az infláció. Az ünneplésre azonban még senki sem áll készen. „Annak ellenére, hogy az áprilisi adatok azt sugallják, hogy az éves fogyasztói árindex elérhette a csúcsot, a benzinárak újbóli emelkedése a rekord 4.50 dolláros országos szint felé és a gázolaj árának emelkedése azt jelzi, hogy továbbra is fennáll az inflációs kilátások felfelé ívelő kockázata” – mondta Kathy Bostjancic. – írta kedden az Oxford Economics vezető amerikai pénzügyi közgazdásza. "Továbbá a Covid-hoz kapcsolódó kínai bezárások és a folytatódó orosz-ukrán háború további terhelést jelent az amúgy is feszült ellátási láncokra."

? Néhány gondolat a CPI részleteiről: Az egyik kategória, amely kiugrott a CPI-jelentésből, a légitársaságok viteldíjai voltak, amelyek áprilisban 18.6%-kal emelkedtek az előző hónaphoz képest. Ez nem meglepő azok számára, akik mostanában utaztak. Vannak a sokan kimennek és csinálnak dolgokat. Ez egy virágzó gazdaság tükre, nem pedig egy stagnáló.

„A részletek megerősítették, hogy a stagfláció nem valószínű” – mondta Paul Donovan, a UBS Global Wealth Management vezető közgazdásza. - mondta szerdán. „A stagfláció akkor következik be, amikor egy cikk inflációja növekszik a kereslet csökkenésével egyidejűleg… [A fogyasztói árindex] adatai azt mutatták, hogy ahol a kereslet csökkent, ott az infláció lelassult vagy deflációba fordult. Ha nő a kereslet, az árak is emelkednek. Az amerikai repülőjegyek zúgtak előre, tükrözve a folyamatos utazási vágyat.”

Neil Dutta, a Renaissance Macro amerikai gazdasági igazgatója keddi e-mailben közölte: „Az amerikai gazdaság továbbra is inflációs fellendülésben van. „Csak így írható le a fenti konszenzus a foglalkoztatás növekedése és az infláció április hónapban.”

Ha magas szintű képet szeretne látni arról, hogyan változtak az árak egyes kategóriákban, tekintse meg a táblázatot a tweetem. Ha részletes áttekintést szeretne az összes kategóriáról, letöltheti a teljes BLS riporter.

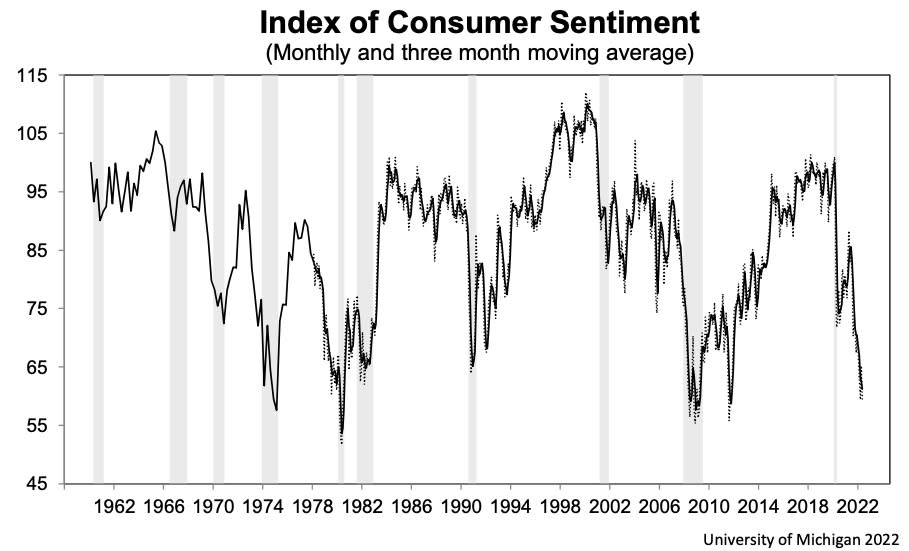

? A fogyasztói hangulat romlik: A Michigani Egyetem fogyasztói hangulat indexe májusban 9.4%-kal 59.1 pontra esett vissza legalacsonyabb szint 2011 augusztusa óta. A felmérésből: „A fogyasztók jelenlegi pénzügyi helyzetük egy évvel ezelőtti értékelése 2013 óta a legalacsonyabb, a fogyasztók 36%-a az inflációnak tulajdonítja negatív értékelését. A tartós fogyasztási cikkek vásárlási feltételei elérték a legalacsonyabb értéket azóta, hogy a kérdés 1978-ban megjelent a havi felmérésekben, elsősorban a magas árak miatt. A várható inflációs ráta mediánja 5.4% volt, az elmúlt három hónapban alig változott, a 4.6 májusi 2021%-hoz képest.

Ne feledje, hogy a romló hangulat nem járt együtt a kiadások csökkenésével az elmúlt hónapokban. Ha többet szeretne megtudni a hangulatról, olvassa el ezt.

Az úton felfelé?

Ez egy nagy hét a fogyasztói kiadási adatok számára, különösen a borús fogyasztói hangulatjelentést követően.

Kedden megkapjuk az áprilisi kiskereskedelmi értékesítési jelentést. A közgazdászok becslése szerint az eladások 0.9%-kal nőttek a hónap során. Az autókat és a gázt nem számítva az eladások 0.7%-kal nőttek.

A héten a Walmart, a Home Depot, a Target, a Lowe, a TJX Companies, a Colgate-Palmolive és a Kohl's bevételi bejelentései is megjelennek.

Olvassa el a Yahoo Finance legfrissebb pénzügyi és üzleti híreit

Kövesse a Yahoo Finance alkalmazást Twitter, Facebook, Instagram, Flipboard, LinkedInés Youtube

Forrás: https://finance.yahoo.com/news/bear-markets-and-a-truth-about-investing-140809216.html