Ez a bejegyzés eredetileg ekkor jelent meg TKer.co

A részvények csökkentek, az S&P 500 1.1%-ot esett a múlt héten. Az index a mai napig 6.5%-ot emelkedett, ami 14.4%-os emelkedés az október 12-i 3,577.03 ponthoz képest, és 14.7%-os csökkenés a 3. január 2022-i 4,796.56 ponthoz képest.

Az elmúlt körülbelül két hétben úgy tűnik, hogy a monetáris politika, a gazdasági növekedés és a részvényárfolyamok pályája tekintetében a hozzáállás kedvezően alakult.

1. A Fed elismeri, hogy az infláció csökken 🦅

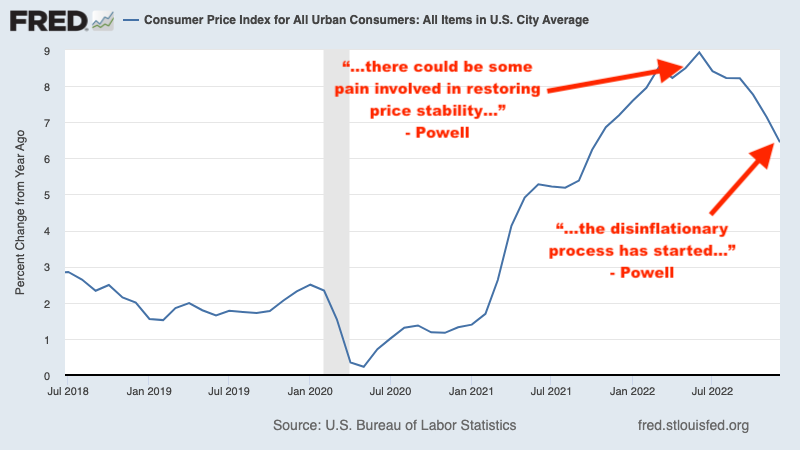

Tavaly májusban a Fed elnöke, Jerome Powell figyelmeztetett „Az árstabilitás helyreállítása némi fájdalommal járhat.” Egy hónappal később mi tanult az infláció váratlanul újra felmelegedett. Aztán június 15-én a Fed bejelentés szemkápráztató, 75 bázispontos kamatemelés, ami a jegybank egyetlen bejelentésével végrehajtott legnagyobb emelése 1994 óta.

Akkoriban elmagyaráztam, hogy ezek a dinamikák hogyan mutatják be a rejtvény a tőzsdére as a piaci verések az infláció javulásáig folytatódnak a Fed szemében.

Gyors előrelépés február 1-jére, több hónapos hűvös inflációs adatok után, amikor Powell mondott a A Fed monetáris politikai ülése: „Most mondhatjuk, azt hiszem, először elindult a dezinflációs folyamat. Ezt látjuk.” (Kiemelés tőlem.)

„Powell 13-szor említette a „dezinfláció” szót ezen a sajtótájékoztatón” – mondta Tom Lee, a Fundstrat Global Advisors kutatási vezetője. írt aznap az ügyfeleknek szóló feljegyzésben. „Ez jelentős változás a nyelvezetben és a hangnemben, és azt mutatja, hogy a Fed hivatalosan is elismeri a folyamatban lévő növekvő dezinflációs erőket. [a decemberi sajtótájékoztatón] Powell NULLA alkalommal használta a „dezinflációt”.

Ez elég nagy üzlet a tőzsdén, mint az árak az azt megelőző hetekben és hónapokban hajlamosak mélypontra süllyedni jelentős bullish fejlemények. Ha ez a kevésbé sólyom hang a Fed részéről érvényes, akkor lehetséges, hogy az S&P 12 október 500-i mélypontja volt a kezdet a következő bikapiacról.

„Nézetünk szerint Powell elnök nagyobb súlyt helyez egy "makulátlan dezinfláció" forgatókönyv, ahol az inflációs nyomás alábbhagy a munkaerő-piaci feltételek némileg enyhülése nélkül, beleértve a magasabb munkanélküliséget” – írta kedden Michael Gapen, a BofA amerikai közgazdásza. „Ez ellentétben áll a a Powell a wyomingi Jackson Hole-ból tavaly augusztusban, aki határozottan hajlott arra, hogy mindent megtegyen az infláció csökkentése érdekében, és hangsúlyozta, hogy az infláció valószínűleg nem fog alábbhagyni a munkaerőpiaci „fájdalom” nélkül.”

Mindaddig, amíg az inflációs számok továbbra is a hűvösebb tendenciát mutatják, a Fed valószínűleg megőrzi kevésbé sólyom hangját.

További információért olvassa el: A TKer 2022-es év szava: "Fájdalom" 🥊, Amikor a Fed által szponzorált piaci verések véget érnek 📈, és a A piaci verés addig folytatódik, amíg az infláció javul 🥊.

Frissítés fizetősre

2. A gazdaság kisebb valószínűséggel kerül recesszióba 💪

Nem tudom pontosan meghatározni, mikor volt konszenzus a közgazdászok között abban, hogy az Egyesült Államokban recesszió várható. Az aggodalmak minden bizonnyal fokozódtak, miután megtudtuk A GDP növekedése negatív volt az első negyedévben a tavalyi évről, és sokkal rosszabbak lettek, amikor megtudtuk A növekedés a második negyedévben is negatív volt.

Ha többet szeretne megtudni arról, hogyan definiálható és nem definiálható a recesszió, olvassa el: Ezt nevezed recessziónak? 🤨.

Ebben az időszakban szkeptikus voltam azzal kapcsolatban, hogy az Egyesült Államokat hanyatlásra ítélték, tekintettel a hatalmas gazdasági hátszelek, amelyekre nem tudtam gondolni és a még mindig nem tudja abbahagyni a gondolkodást.

2023-ban a sok Wall Street-i cég alapelvárása az volt, hogy az Egyesült Államok az év folyamán valamikor recesszióba fog kerülni.

De miután a robusztus januári állásjelentés és a januári expanzív ISM Services felmérés a hónap elején a közgazdászok körében némileg megváltozott a hangulat.

Hétfőn Jan Hatzius, a Goldman Sachs közgazdásza „Receding Recession Risk” (Recesszió kockázatának visszahúzódása) címmel jegyzetet tett közzé, amelyben 12%-ról 25%-ra csökkentette annak esélyét, hogy az Egyesült Államok a következő 35 hónapban recesszióba kerüljön.

„A munkaerőpiac folyamatos erősödése és a javulás korai jelei az üzleti felmérésekben arra utalnak, hogy a rövid távú visszaesés kockázata jelentősen csökkent” – írta Hatzius.

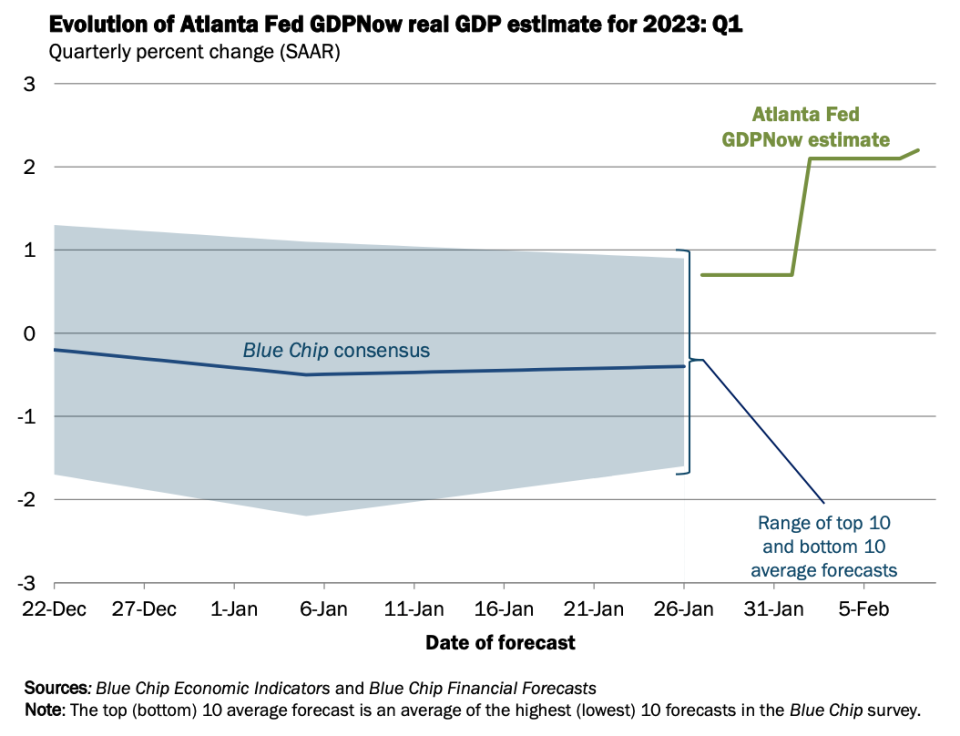

Szerdán megtudtuk a Az Atlanta Fed GDPNow modellje negyedévben 2.2%-kal nőtt a reál-GDP növekedése. Ez a mutató jelentősen meghaladta a kezdeti becslést 0.7 százalékos növekedés január 27-én.

Csütörtökön a The New York Times publikált egy cikket Jeanna Smialektől: „Milyen recesszió? Egyes közgazdászok a növekedés fellendülésének esélyét látják."A cím önmagáért beszél.

Vasárnap a The Wall Street Journal közölt egy cikket Nick Timiraostól: „Kemény vagy lágy landolás? Egyes közgazdászok egyiket sem látják, ha a növekedés felgyorsul.“ Ugyanazokkal a témákkal foglalkozik.

Mindezek ellenére eltarthat még néhány hétig rugalmas gazdasági adatok, amíg több közgazdász hivatalosan felülvizsgálja előrejelzéseit.

További információért olvassa el: 9 ok, amiért optimistának kell lenni a gazdasággal és a piacokkal kapcsolatban ???? és a A bullish „goldilocks” lágy landolás forgatókönyve, amelyre mindenki vágyik 😀.

3. Lehet, hogy az első félévben nem kráterez a tőzsde 📉

A Wall Street számos prominens stratégája arra figyelmeztetett, hogy az S&P 500 2023 elején valószínűleg erősen elkelt mielőtt a veszteségek legalább egy részét az év későbbi szakaszában megtérítené. Ezt az elvárások vezérelték a bevételek továbbra is alacsonyabbak lesznek.

De ezzel az egésszel legalább három probléma volt: 1) a részvények gyakran emelkednek azokban az években, amikor a bevételek csökkennek, 2) a részvények általában mélypontot érnek el, mielőtt a bevételek mélypontra kerülnek, és 3) amikor sokan arra számítanak, hogy a részvények ugyanebből az okból kiárusulnak, akkor ez az információ valószínűleg már beárazták a piacra.

Az S&P 500 6.5-ban eddig 2023%-ot emelkedett, és az index ezen időszak nagy részét magasabban töltötte, mint ahol az évet kezdte.

Legalább egy kiváló stratéga feladta a korai eladásra való felhívását. Íme, a Goldman Sachs David Kostin február 3-i feljegyzésében az ügyfeleknek (kiemelés tőlem):

A közelmúlt makrogazdasági fejleményei megerősítették közgazdászaink bizalmát a puha landolásban, és csökkentették a részvények lefelé mutató kockázatát a közeljövőben. Az Egyesült Államokon kívül Kínában a növekedési kép a vártnál korábbi újranyitást követően élénkült, Európa pedig jó úton halad afelé, hogy elkerülje a vártnál melegebb telet követő recessziót. Emellett Powell Fed-elnök ezen a héten nemigen vetette vissza a pénzügyi feltételek enyhülését. Kamatláb-stratégáink által a Treasuries által várt pálya a közeljövőben kevés hozamemelkedésre utal. Ezért úgy gondoljuk, hogy a rövid távú jelentős lehívás kockázata csökkent, kizárva az előre nem látható adatmeglepetéseket. 3 hónapos S&P 500-as célárfolyamunkat 4,000-ról 3-re emeljük (mától -3,600%). Amint a héten látható, a még mindig gyenge intézményi befektetői pozíció egy olyan hajsza kockázatára utal, amely miatt a piac átmenetileg túlszárnyalja a 500-es S&P 4,000-as célunkat.

A legtöbb S&P 500 negyedéves pénzügyi eredményt közölt az elmúlt hetekben, és az általuk feltárt adatok alapján úgy tűnik, hogy a bevételi kilátások nem lehetnek olyan borongósak, mint ahogy azt korábban várták.

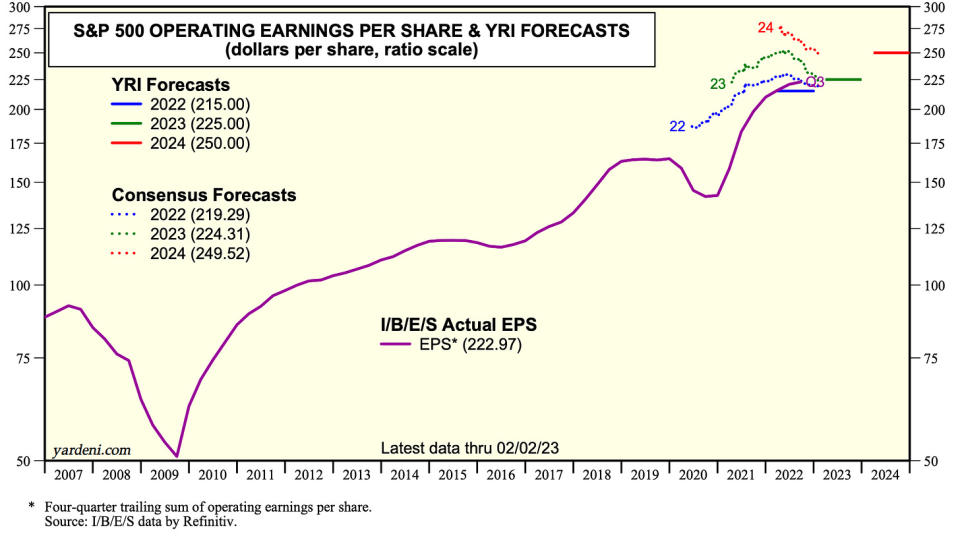

„Nem látunk recessziót a tágabb értelemben vett gazdaságban – vagy a bevételekben –, hanem egy puha landolást” – mondta Ed Yardeni, a Yardeni Research elnöke kedden (h/t Carl Quintanilla). "Jelenleg úgy becsüljük, hogy az S&P 500 működési eredménye idén 4.7%-kal, részvényenként 225 dollárra, jövőre pedig 11.1%-kal 250 dollárra emelkedik."

Az S&P 500 jelenleg fent forog a legtöbb stratéga év végi célja az index számára. Ha ezek a nyereségek beállnak és esetleg javulnak, hamarosan láthatjuk, hogy néhány stratéga felülvizsgálja céljait.

További információért olvassa el: A Wall Street 2023-es részvénykilátásai 🔭, A részvények gyakran emelkednek azokban az években, amikor a bevételek csökkennek 🤯, A részvényeket érintő egyik leggyakrabban említett kockázat 2023-ban a „túlbecsült” 😑, és a Mindenki egy rövid távú eladásról beszél. Ellentétes jelzés?

Mit lehet ebből az egészből kiindulni

Nem mindenki gondolja, hogy a rugalmas gazdasági növekedés egyértelműen jó hír.

„A munkahelyek nagyon erős növekedésével, a magasabb munkaerő-piaci részvételi rátával és a munkanélküliségi rátának 1969 óta legalacsonyabb szintre való csökkenésével ez kezd inkább „leszállás nélküli” forgatókönyvnek tűnni” – írta az Apollo munkatársa, Torsten Slok februárjában. 4 megjegyzés. „A leszállás nélküli forgatókönyv szerint a gazdaság nem lassul, és az infláció felfelé ívelő kockázatai visszatérnek az ellátási lánc fejlesztései miatti kezdeti inflációcsökkenés után.”

Az inflációval kapcsolatos újbóli aggodalmak arra kényszeríthetik a Fed-et, hogy még inkább sápadt legyen, ami veszélyezteti a gazdasági növekedést és az emelkedő részvényárakat. Más szavakkal, a jó hírből ismét rossz hír válhat. Ha többet szeretne megtudni erről a dinamikáról, olvassa el: Útmutató a „jó hír rossz hír” és „rossz hír jó hír” 🙃.

De ha valamit megtanultunk az elmúlt hónapokban, akkor az az, hogy egyszerre több egymást követő hónapban érhetjük el az egészséges munkahely-növekedést és az inflációt, amelyek jól jönnek. Ha többet szeretne megtudni erről a dinamikáról, olvassa el: A bullish „goldilocks” lágy landolás forgatókönyve, amelyre mindenki vágyik 😀.

Mint mindig, az idő eldönti, mi történik valójában. De egyelőre úgy tűnik, hogy az optimisták diadalmaskodnak a pesszimisták felett, mivel az elmúlt hónapokban az infláció, a gazdasági növekedés és a részvényárak kedvezően alakultak.

-

Továbbiak a TKer-től:

Ez érdekes! 💡

Tudtad, hogy a krikett a második legnézettebb sport a világon? És ez nagymértékben megjelenik az Egyesült Államokban. Tól től JohnWallStreet:

...Az American Cricket Enterprises (ACE), a Major League Cricketet (MLC) működtető szervezet több mint 100 millió dollárt gyűjtött össze. Az ACE alapítói, Sameer Mehta, Vijay Srinivasan, Satyan Gajwani és Vineet Jain – és a vállalati befektetők egyenlege – arra fogadnak, hogy a liga képes lesz vonzani a sportág legjobb játékosait, és felkelti majd a rajongók érdeklődését szerte a világon, így a krikettnaptár alappillére lesz. a folyamat. Sanjay Govil (az Infinite Computer Solutions elnöke és a Zyter Inc. vezérigazgatója) – ha lehetséges, akkor a klubok értékelése „mint egy hokiütő” nőni fog. Govil birtokolja a csapatot Washington DC-ben, Dallasban, San Franciscóban, Los Angelesben, New Yorkban és Seattle-ben is lesznek klubok az induló '23-as szezonban, amelyre a tervek szerint június 13. és 30. között kerül sor.

A makró keresztáramok áttekintése 🔀

Néhány figyelemre méltó adatpont volt a múlt hétről, amelyeket figyelembe kellett venni:

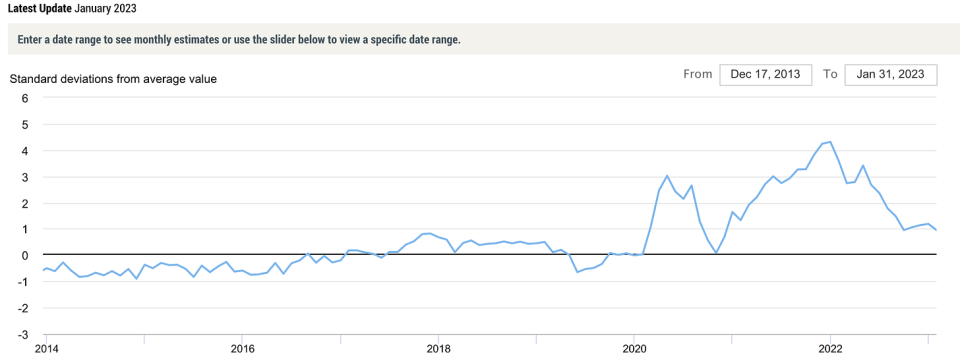

⛓️ Az ellátási láncok tovább javulnak. A New York-i Fed Globális Supply Chain Pressure Index

– az ellátási lánc különböző mutatóiból álló összeállítás – januárban esett, és a 2020 végén látott szinteken mozog. Jóval lejjebb van a 2021. decemberi ellátásilánc-válság csúcsához képest.

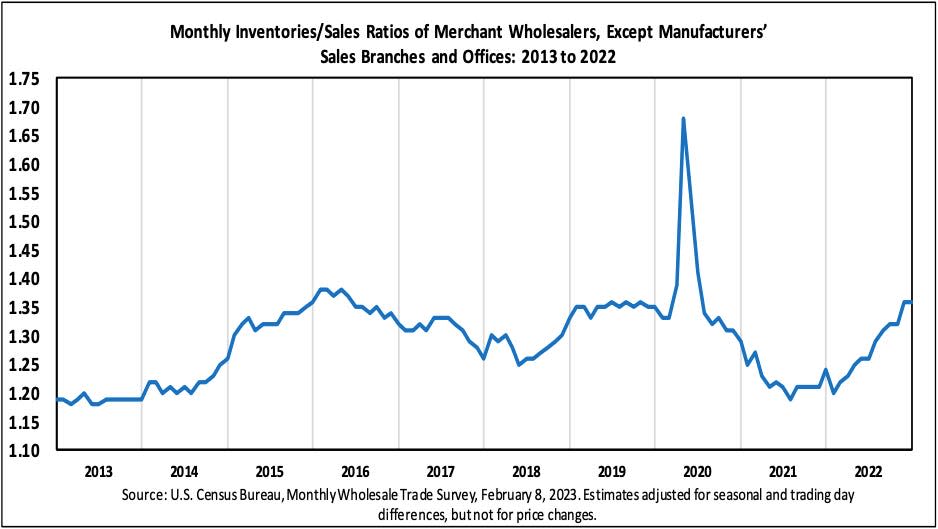

📈 A készletszintek emelkedtek. Szerint Népszámlálási Iroda adatai A nagykereskedelmi készletek 0.1%-kal 932.9 milliárd dollárra emelkedtek decemberben. A készlet/értékesítés arány 1.36 volt, jelentősen meghaladva az előző évi 1.24-et.

További információért az ellátási láncokról és a készletszintekről olvassa el: "Nem nevezhetjük ellátási lánc válságnak ⛓,„“9 ok, amiért optimistának kell lenni a gazdasággal és a piacokkal kapcsolatban ????, "és"A bullish „goldilocks” lágy landolás forgatókönyve, amelyre mindenki vágyik 😀."

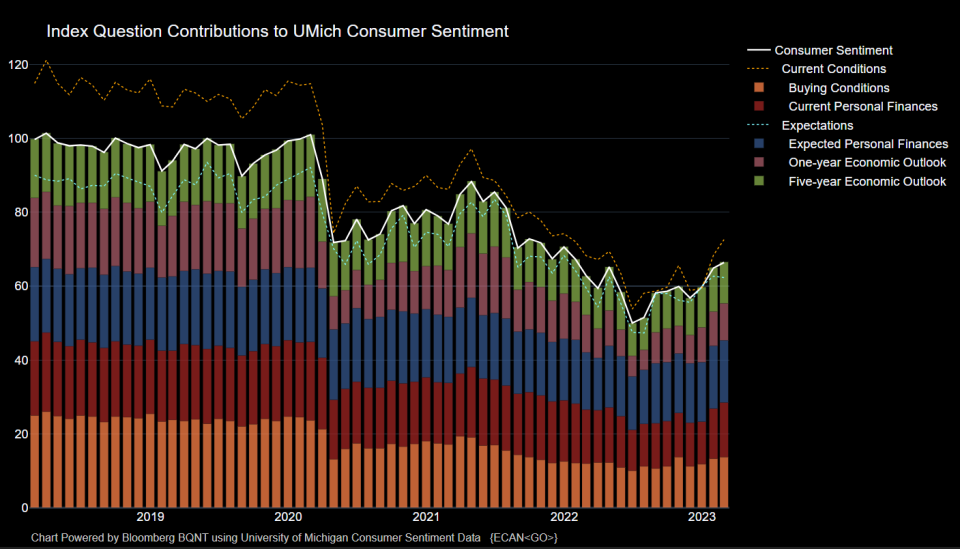

👍 A fogyasztói hangulat javul. A Michigani Egyetemről februárban Fogyasztói felmérés: „Három egymást követő hónapnyi emelkedés után a hangulat most 6%-kal magasabb, mint egy évvel ezelőtt, de még mindig 14%-kal alacsonyabb, mint két évvel ezelőtt, a jelenlegi inflációs epizód előtt. Összességében a magas árak továbbra is nehezítik a fogyasztókat az infláció közelmúltbeli mérséklődése ellenére, és a hangulat továbbra is több mint 22%-kal marad el az 1978 óta mért történelmi átlagtól.

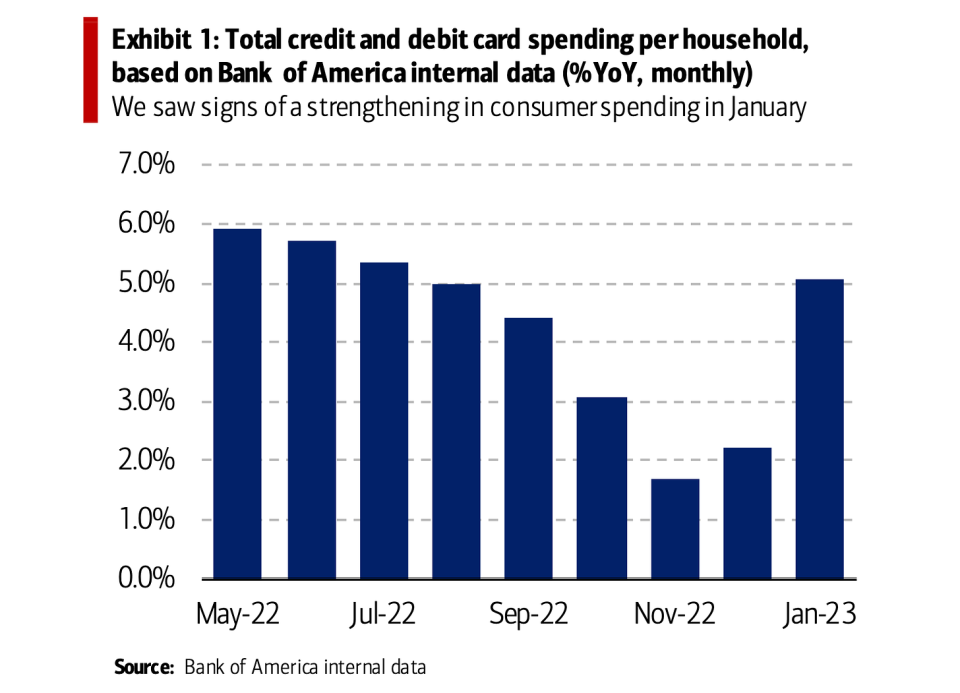

🛍️ A fogyasztók költenek. -Tól BofA: „A fogyasztói költések erősödésének jeleit láttuk mind a kiskereskedelemben, mind a szolgáltatásokban januárban, decembertől felgyorsulva. A Bank of America háztartásonkénti teljes hitel- és betéti kártyás költése januárban 5.1%-kal nőtt éves szinten, szemben a decemberi 2.2%-kal. Szezonálisan kiigazított hónap/hó (MoM) alapon az egy háztartásra jutó összes kártyás költés 1.7%-kal nőtt, több, mint a decemberi 1.4%-os anyanyelv-csökkenés megfordítása.

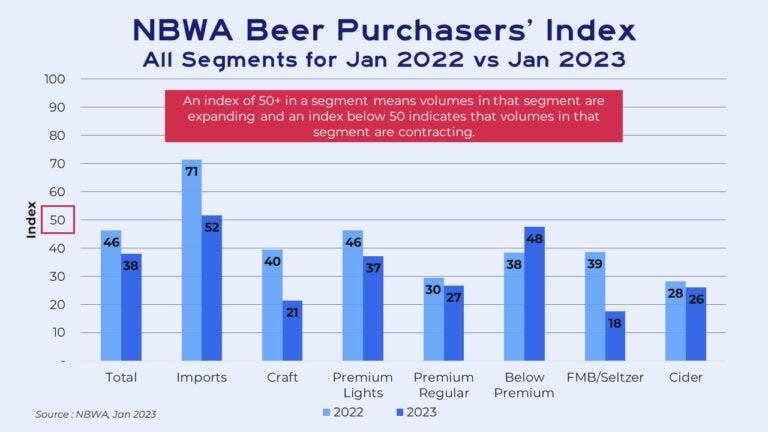

🍻 Olcsó sört vesznek. -Tól A FreightWaves Rachel Premackja: „…A sör hirtelen drága lett tavaly év végén. A sör kiskereskedelmi árai, amelyek nem tartalmazzák a bárokat és éttermeket, 7%-kal ugrottak 13 utolsó 2022 hetében… Ez az áremelkedés megmutatkozik abban, ahogyan az emberek sört vásárolnak – mondta Dave Williams, a Bump Williams Consulting alelnöke. Az emberek egyre gyakrabban vásárolnak, mondjuk, 12-es kiszerelésű sört a 30-nál, vagy akár egyetlen adag sört. Ők is lefelé kereskednek – megragadják a gazdaságosabb Keystone-t a viszonylag drága Coors-szal szemben. Ez magyarázza, hogy a „prémium alatti” szegmensben volt az egyetlen, ahol januárban nőtt a kereslet 2022 januárjához képest – derül ki az Országos Sörnagykereskedők Szövetségének sörvásárlói indexéből…”

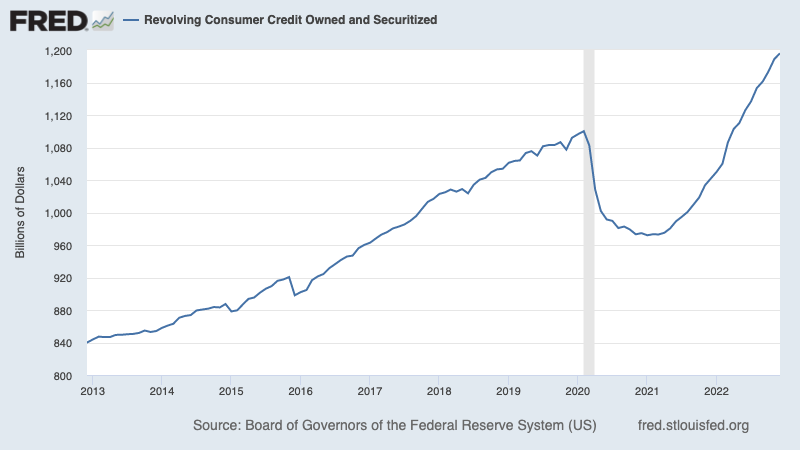

💳 A fogyasztók több adósságot vállalnak fel, de a szint kezelhető. Szerint Federal Reserve adatok, a teljes rulírozó fogyasztási hitelállomány 1.196 billió dollárra nőtt decemberben. A rulírozó hitel áll többnyire hitelkártya-hitelek.

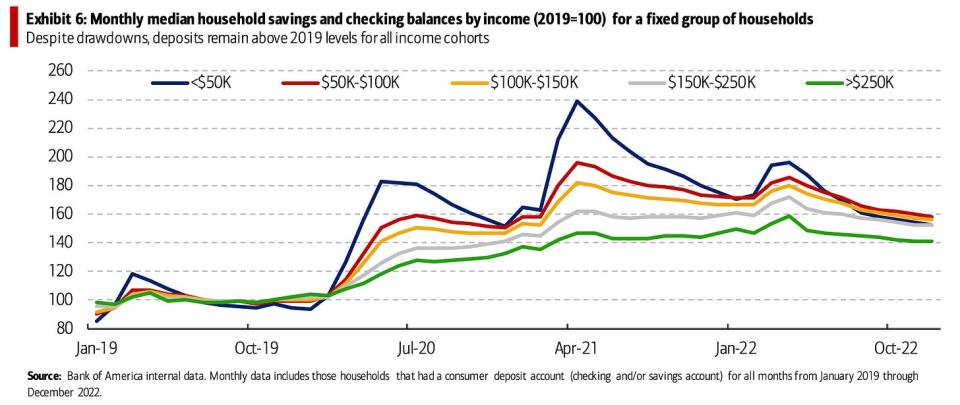

Bár az összesített hitelfelvétel magasnak tűnik, sokkal ésszerűbbek, ha holisztikusabban nézzük a fogyasztói pénzügyeket. Tól től BofA: „A megtakarítási oldalon a Bank of America belső adatai azt sugallják, hogy a háztartások medián megtakarításai és a fizetési egyenlegek a jövedelmi csoportok között 2022 áprilisa óta csökkenő tendenciát mutatnak, és a legalacsonyabb jövedelmű csoportban (<50 2019 USD) a legmeredekebb a lehívás. De a betétek a 6-es szint felett maradnak (XNUMX. ábra) minden jövedelmi kohorszban.”

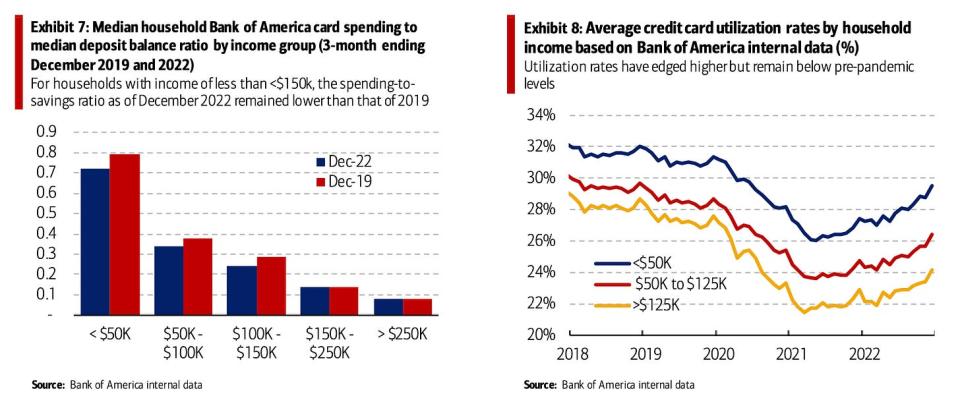

💳 Nem, nem használják ki a hitelkártyáikat. -Tól BofA: „Úgy tűnik, hogy az alacsonyabb jövedelmű fogyasztók még mindig bizonyos fokú kényelmet nyújtanak pénzügyi korlátaikkal kapcsolatban. Egyrészt a 2019 150 dollárnál kisebb éves jövedelemmel rendelkező háztartások esetében a lakossági kártyás kiadások medián betétegyenlegéhez viszonyított aránya (a megtakarítás/költés aránya) alacsonyabb maradt, mint 7-ben (2019. ábra). Ez azt sugallja, hogy ennek a kohorsznak a kiadásait nem kellene túlságosan csökkenteni ahhoz, hogy a kiadások/megtakarítások aránya visszatérjen a 2019-es szintre. Másrészt a Bank of America hitelkártya-használati aránya is alacsonyabb maradt, mint 8-ben a jövedelmi csoportok között (XNUMX. ábra).

Erről bővebben olvassa el: A fogyasztói pénzügyek rendkívül jó állapotban vannak 💰

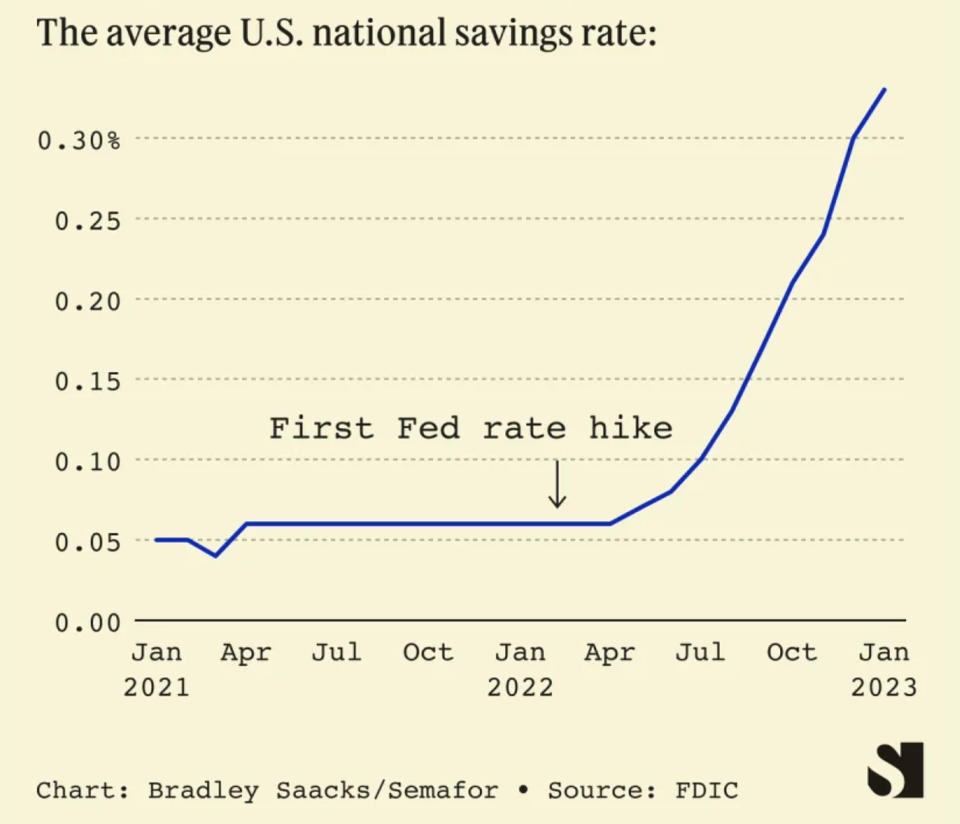

💵 A fogyasztók egyre többet költenek megtakarítási számláikra. -Tól Semafor Liz Hoffmanja: "Az amerikai szövetségi betétbiztosítási társaság adatai szerint az átlagos megtakarítási számla kamatláb tavaly január óta megötszöröződött, 0.33%-ra nőtt..."

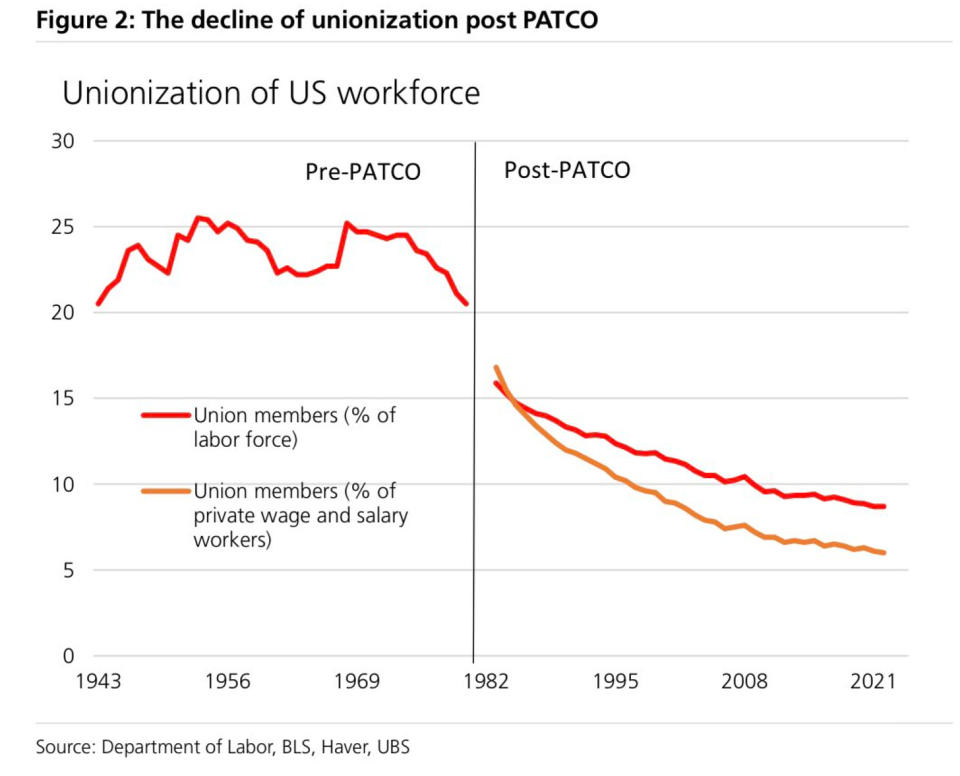

???? Az alacsony szakszervezeti részvétel megmagyarázza az alacsony bérnövekedést. A UBS-től: „A bérnövekedés több évtizedes alacsony munkanélküliségi ráta mellett is észrevehetően lassul. Miért? …Az egyik ok a munkavállalók alacsony alkuereje lehet… A BLS szerint 6-ben 2022%-ra esett vissza a szakszervezettel rendelkező munkavállalók aránya a magánalkalmazottak között.”

💰 A Wall Street forgalmas. -Tól Bloomberg kedden: „Körülbelül hét IPO várhatóan összesen 900 millió dollárt gyűjt össze, és pénteken [febr. 10], ami a Bloomberg által összeállított adatok szerint a legforgalmasabb hét az Intel Corp. önvezető technológiai egysége, a Mobileye Global Inc. októberi 990 millió dolláros jegyzése óta. A [múlt] héten debütál a napenergia-berendezéseket gyártó Nextracker Inc., amely 535 millió dollár bevételt tervez, ami az év eddigi legnagyobb üzlete. Az Enlight Renewable Energy Ltd., amely már nyilvános Izraelben, azt tervezi, hogy felveszi a listát a Nasdaq-on.

És ez nem csak IPO-k. A múlt héten számos jelentés érkezett üzletkötési tevékenységről, amelyekben nagy nevek is érintettek (link).

📉 👎 A nagy cégek elbocsátásokat jelentenek be. Hétfőn a Bloomberg jelentett hogy a Dell Technologies „körülbelül 6,650-et semmisít meg”. Kedden a Zoom bejelentés „Körülbelül 1,300 szorgalmas, tehetséges kollégától vesz búcsút.” Szerdán a Disney bejelentés ez „körülbelül 7,000 fővel csökkentené a munkaerőt”. Csütörtökön a News Corp. bejelentés „várhatóan 5%-os létszámcsökkentés, vagyis körülbelül 1,250 álláshely” és az Axios jelentett hogy a Yahoo „több mint 1,600 embert” bocsát el.

Itt van Paul Donovan, az UBS közgazdásza némi perspektívát kínálva: „Egy másik cég – ezúttal a Disney – létszámleépítést jelentett be. Az Egyesült Államok kezdeti munkanélküli segélykérelmeire vonatkozó adatokat [csütörtökön] kapjuk meg, és a makrogazdasági adatok nem egyeznek a munkahelyek megszűnéséről szóló sajtóközleményekkel. Ennek egyik fő oka az, hogy a nagyvállalatok nem olyan fontosak gazdaságilag – a kisebb vállalkozások számítanak leginkább a munkaerőpiacnak. A kisebb vállalkozásoknál inkább az alulfoglalkoztatottság, mint a munkanélküliség jellemző. Elég nehéz kirúgni egy háromfős társaság 10%-át.”

Erről bővebben olvassa el: Értelmezni az egymásnak ellentmondó híreket a munkaerőpiacon 🤔.

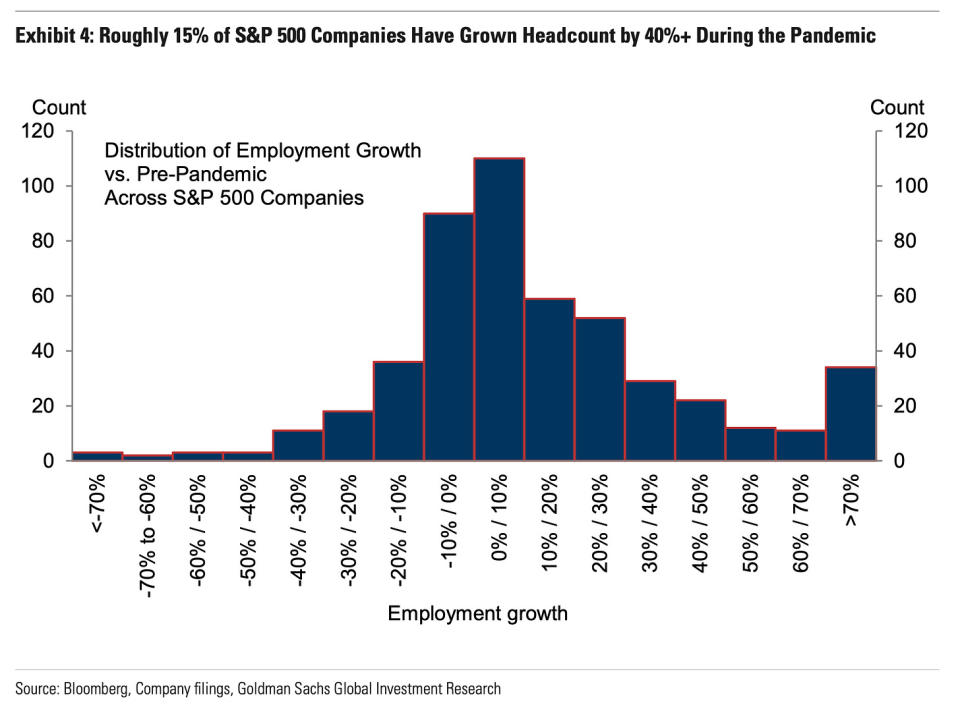

⚠️ Jönnek további nagy elbocsátási bejelentések? A Goldman Sachs közgazdászai szerint ez lehetséges. Egy hétfőn közzétett kutatási feljegyzésből: „…a negatív oldalon további elbocsátási bejelentések várhatók más nagyvállalatoktól, mivel az S&P 15-as cégek nagyjából 500%-a 40%-os vagy annál nagyobb létszámnövekedést tapasztalt a kezdetek óta. a világjárványról (4. sz. kiállítás), és eddig csak egyötöde jelentett be elbocsátásokat.”

De: „… ami a tágabb munkaerőpiacon eddig tapasztalt egyensúlyteremtéshez hasonlóan pozitív, még ezek a cégek, amelyek elbocsátásokat jelentettek be, jelentős mértékben csökkentették a teljes munkaerő-igényüket a megnyíló állások számának csökkentésével, nem pedig elbocsátással.” Az álláslehetőségekről bővebben itt olvashat: Az álláslehetőségek hogyan magyaráznak meg mindent a gazdaságban és a piacokon jelenleg 📋.

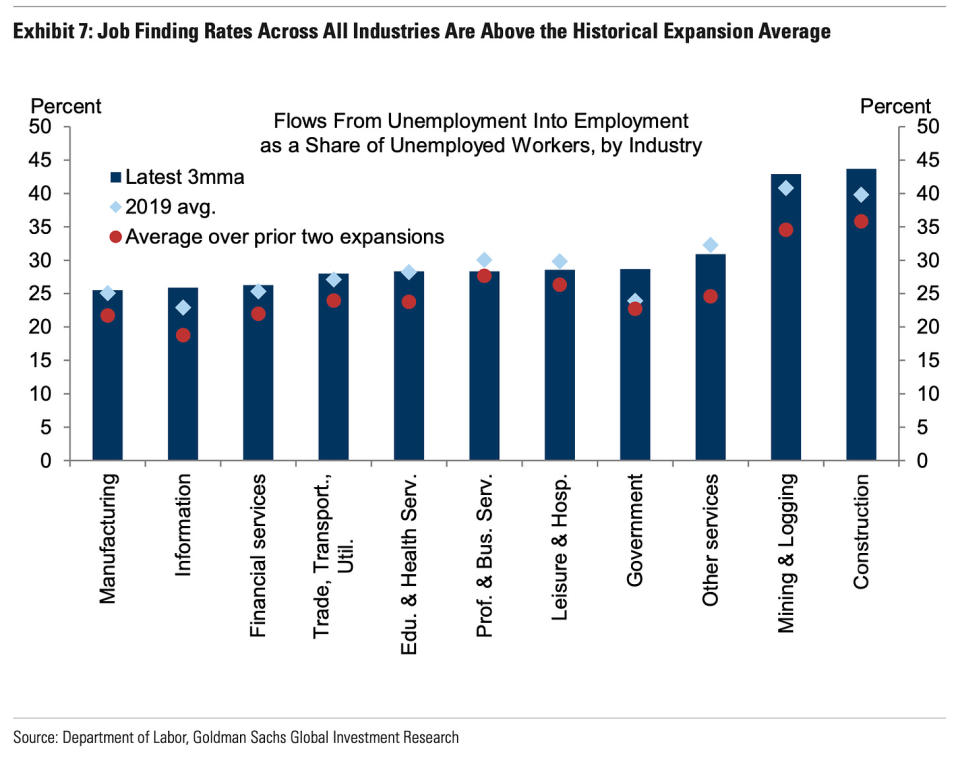

Továbbá: „…A 7. ábra azt mutatja, hogy a legtöbb iparágban (8-ből 11-ban) az újrafoglalkoztatási ráta meghaladja a világjárvány előtti szintet, beleértve az információs szektort (a legtöbb nagy technológiai vállalat szektora), és mindegyikben magasabb az újrafoglalkoztatási ráta. a közelmúlt bővülési átlaga.”

Elindítottam egy informális szál a Twitteren anekdoták nyomon követése a munkaerő-kölcsönző cégekről (Link).

Ha többet szeretne megtudni a felvételről, olvassa el: Ez nagyon sok munkaerő 🍾 és a Nem kell meglepődni a munkaerőpiac erősségén 💪.

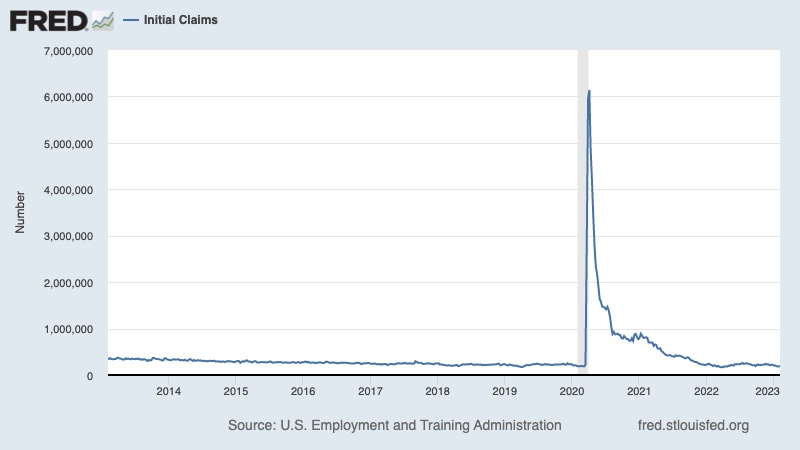

💼 A munkanélküli segélyek száma továbbra is alacsony. Kezdeti kérelmek munkanélküli segélyért 196,000 4-re emelkedett a február 183,000-ével végződő héten, az előző heti 166,000 XNUMX-ről. Noha ez a szám nőtt a márciusi XNUMX XNUMX-es hat évtizedes mélyponthoz képest, továbbra is a gazdasági bővülés időszakában tapasztalt szint közelében marad.

Ha többet szeretne megtudni az alacsony munkanélküliségről, olvassa el: 9 ok, amiért optimistának kell lenni a gazdasággal és a piacokkal kapcsolatban 💪.

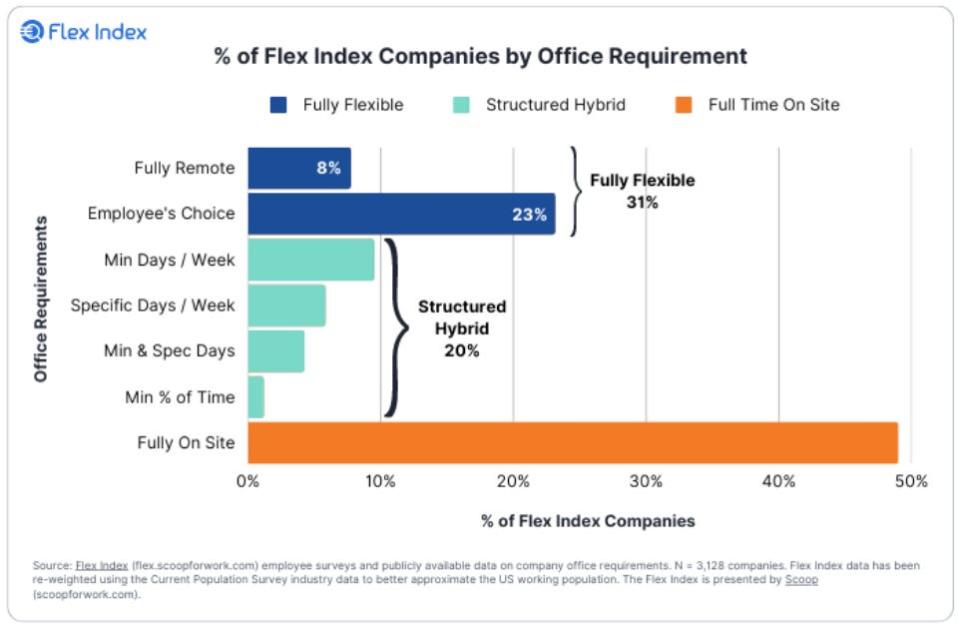

🏠 Otthoni munkáról #WFH. Stanford professzortól Nick Bloom: „4,000 egyesült államokbeli cég adatai #WFH irányelvek: 1) A cégek 50%-a teljes mértékben a helyszínen működik, mint például a vendéglátás, a szállás és a kiskereskedelem, 2) 40%-uk kombinálja a #WFH és a személyes napokat különböző módokon: min-nap , horgonynapok, munkavállalói választás stb., 3) 8% teljesen távoli

Mindezt összerakva 🤔

Rengeteg bizonyítékot kapunk arra, hogy megkaphatjuk a bullish „Goldilocks” lágy landolási forgatókönyv ahol az infláció kezelhető szintre hűl anélkül, hogy a gazdaságnak recesszióba kellene süllyednie.

A Federal Reserve pedig a közelmúltban kevésbé sólyom hangot vett fel, február 1-jén elismerve, hogy "Először indult el a dezinflációs folyamat."

Mindazonáltal az inflációnak még jobban le kell esnie, mielőtt a Fed elégedetté válik az árszintekkel. Tehát számítanunk kell a A jegybank továbbra is szigorítja a monetáris politikát, ami azt jelenti, hogy fel kell készülnünk a szigorúbb pénzügyi feltételekre (pl. magasabb kamatlábakra, szigorúbb hitelezési normákra, alacsonyabb részvényértékelésekre). Mindez azt jelenti folytatódhat a piaci verés és a kockázat a a gazdaság süllyed recesszióba fog emelkedni.

Fontos megjegyezni, hogy miközben a recesszió kockázata megemelkedett, a fogyasztók nagyon erős pénzügyi helyzetből származnak. A munkanélküliek azok állásokat szerezni. A munkával rendelkezők fizetésemelést kapnak. És még mindig sokaknak van többletmegtakarítás belecsapni. Az erős kiadási adatok valóban megerősítik ezt a pénzügyi rugalmasságot. Tehát ez túl korai vészharangot kongatni fogyasztási szempontból.

Ezen a ponton bármelyik a visszaesés nem valószínű, hogy gazdasági csapásba csap át tekintettel arra, hogy a a fogyasztók és a vállalkozások pénzügyi helyzete továbbra is nagyon erős.

Mint mindig, a hosszú távú befektetőknek emlékezniük kell erre recesszió és a medvepiacok csak az üzlet része amikor hosszú távú hozam generálása céljából lép be a tőzsdére. Míg borzalmas évet zártak a piacok, a részvények hosszú távú kilátásai pozitív marad.

Ha többet szeretne megtudni arról, miért szokatlanul kedvezőtlen ez a környezet a tőzsde számára, olvassa el: A piaci verés addig folytatódik, amíg az infláció javul 🥊 »

Ha közelebbről szeretné megnézni, hol vagyunk és hogyan jutottunk el ide, olvassa el: A piacok és a gazdaság bonyolult összevisszasága – magyarázta 🧩 »

Ez a bejegyzés eredetileg ekkor jelent meg TKer.co

Sam Ro a TKer.co alapítója. Kövesd őt a Twitteren a következő címen: @SamRo

Olvassa el a Yahoo Finance legfrissebb pénzügyi és üzleti híreit

Töltse le a Yahoo Finance alkalmazást Apple or Android

Kövesse a Yahoo Finance alkalmazást Twitter, Facebook, Instagram, Flipboard, LinkedInés Youtube

Forrás: https://finance.yahoo.com/news/attitudes-begin-to-shift-regarding-monetary-policy-economic-growth-and-stock-prices-150443019.html