Kína enyhített a szigorú COVID-korlátozásokon, a bezárásokon és az utazási karanténokon, és az ország részvénypiacai megugrottak, mintegy 40%-ot emelkedve a legutóbbi mélypontjukhoz képest. A világ legnagyobb országában – és a második legnagyobb gazdaságban – a bullish hangulat fertőző volt, és az MSCI Asia Pacific Index mintegy 20%-kal emelkedett októberi mélypontjához képest. Valójában az ázsiai benchmark felülmúlta az S&P 500-at 2023 első hetében.

Ez lényegében azt jelenti Kínai részvények egyre jobban néznek ki a befektetők számára. Hou Wey Fook, a szingapúri DBS befektetési igazgatója szerint „a kínai részvények kockázat-nyeresége csábítóan vonzónak tűnik ebben a szakaszban”.

Hou részletesebben kifejti: „Meg vagyunk győződve arról, hogy a 2022. októberi piaci mélypont a helyén van… A katalizátorok tekintetében most a gazdaság teljes körű újranyitását, valamint a kormány proaktív támogatási intézkedéseit látjuk. az ingatlanszektor számára.”

Tehát vessünk egy pillantást két nagy kínai részvényre. Minden bizonnyal olyan cégekről van szó, amelyekről már hallott – mindkettőjüknek rengeteg híre volt az elmúlt években. A TipRanks adatai szerint mindkettő vételi besorolású, kétszámjegyű emelkedési potenciállal a következő évben. Merüljünk el a részletekben, a Street elemzőinek legutóbbi megjegyzéseivel együtt.

Nio, Inc. (NIO)

Kezdjük a kínai elektromos járművek szektorban, és megvizsgáljuk az egyik vezető vállalatot, a Niót. A Nio előnye, hogy „korai alkalmazó” az ágazatban, és 2018 óta szállít gyártósoros járműveket. A vállalat jelenleg 6 elektromos járműből áll a kínai fogyasztói piacon, SUV, szedán és kupé kivitelben. . A Nio azonban nem tette az összes tojást a jármű kosarába; a cég a Battery-as-a-Service-t a kínai elektromos járművek piacán is bemutatta, így az ügyfelek és a sofőrök gyorsabb és olcsóbb módot kínálnak az akkumulátorcsomagok cseréjére, amikor az autót újra kell tölteni.

A Nio a közelmúltban ellentmondó adatokat közölt, kezdve egy stabil 3Q22 bevételkiadással novemberben, majd egy csalódást keltő decemberi frissítéssel.

Az eredményt tekintve a vállalat 1.83 milliárd dolláros bevételt ért el a harmadik negyedévben, ami 3%-os negyedéves nyereséget, valamint nagyobb, 24%-os éves növekedést jelent. A vállalat 38 31,607 járművet szállított le a harmadik negyedévben, ami 29%-os növekedést jelent az előző évhez képest.

Az utóbbi időben azonban a szállítási számok megbotlottak. A legutóbbi, január 1-jén jelentett szállítási frissítésben a Nio összesen 15,815 4 decemberi kiszállítást mutatott be, ami a negyedik negyedéves összesített 40,052 50-t tette ki. Bár ezek a számok fenntartották a cég pozitív trendjét – a decemberi kiszállítások több mint 4%-kal nőttek az előző évhez képest, a negyedik negyedévi pedig több mint 60%-kal –, mindketten elmaradtak az előrejelzésektől, amelyek decemberben 20,000 43,000 szállítást jelentettek. 48,000 XNUMX és XNUMX XNUMX a negyedévre.

A szállítások elmaradása egy sor ellenszélre vezethető vissza, amelyek 2022 végén felhalmozódtak, és amelyeket az „ellátási lánc nehézségeiként” lehet összefoglalni. A Nio-nak problémái voltak a fémöntvény-alkatrészek és a szilícium-karbid szállításával, valamint az EDS-szerelvény felállításával – és még a kész járművek szállítási logisztikájával is. Ennek ellenére a vállalat 34%-os éves szállítási növekedést könyvelt el 2022 egészében, 122,486 31 járművet szállítva. 2022. december 289,556-ig a vállalat összesen XNUMX XNUMX elektromos járművet szállított le.

Edison Yu elemző a Deutsche Bank NIO-részvényeiről szóló beszámolójában felhívja a figyelmet a Nio problémáira, de így folytatja: „Arra számítunk, hogy az összes fennálló működési szűk keresztmetszetet az első negyedév végére orvosolni fogják. A NIO már minősített további öntvényszállítókat, megszüntetve ezzel az ET7 kapacitáskorlátait. Egy további EDS-összeszerelő sor került hozzáadásra, amely támogatja az ET5-ös mennyiségeket és az Onsemihez kapcsolódó szilícium-karbid-ellátási problémát ebben a hónapban kell megoldani.

A Nio kihívásainak való megfelelését tekintve Yu vételként értékeli a részvényeket – és 21 dolláros árcélja egyéves 95%-os felfelé ívelő nyereséget jelent. (Ha megnézni Yu rekordját, kattints ide)

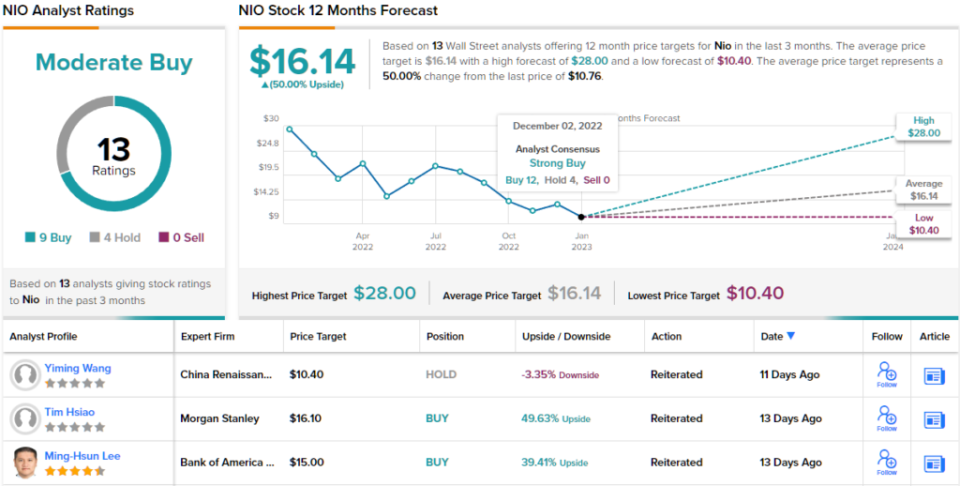

Összességében ezt a kínai elektromos járműgyártót 13 Wall Street-i elemző értékelte – és véleményük szerint 9 vásárlás és 4 tartás a mérsékelt vásárláshoz konszenzusos értékelést kapott. A részvények 10.76 dollárért kelnek el, a 16.14 dolláros átlagár pedig 50%-os növekedést jelez a következő 12 hónapban. (Lásd a NIO részvény előrejelzését a TipRanks oldalon)

Alibaba Holdings (BABA)

Most térjünk át a kínai e-kereskedelmi szektorra és az Alibabára. Míg ez a vállalat főként a kínai online kiskereskedelemre összpontosít, ahol az általános online penetráció alacsonyabb, mint a nyugatiban, Kína nagyobb lakossága azt jelenti, hogy az Alibaba közel 800 milliós hazai ügyfélbázisra támaszkodhat, ami nagyobb, mint egész Európában.

Az Alibaba erős belföldi vásárlói bázisa, valamint az, hogy gyakorlatilag bármilyen terméket képes leszállítani bármely kínai vásárlónak, szilárd alapot ad a vállalatnak a helytálláshoz – és ennek eredményeként kereset már több negyedéve emelkedik. A vállalat az utolsó jelentett negyedévben 29.12 milliárd USD-s felső sávot jelentett (2. fiskális negyedév, ami a naptári 23Q3-nek felel meg), ami szerény, 22%-os éves növekedést jelent. A 3 milliárd dolláros működési bevételek sokkal erősebb, 3.5%-os ugrást mutattak az előző év azonos időszakához képest, az amerikai letéti részvényenkénti 68 dolláros, nem GAAP szerint hígított EPS pedig 1.82%-kal magasabb, mint egy évvel ezelőtt, és 15%-kal. az előrejelzett 7 dollár felett.

Összességében a befektetők elégedettek voltak a látottakkal, és a BABA részvényei hozzávetőleg 40%-ot erősödtek az eredményhirdetés óta.

A Morgan Stanley-s Gary Yu agresszívan bullish álláspontot foglal el az Alibabával kapcsolatban, és határozottan kijelenti: „Úgy gondoljuk, hogy a részvények árfolyama abszolút értékben emelkedni fog a következő 60 nap során.”

Yu hozzáteszi: „1) az ügyfélkezelési bevételek (CMR) inflációját látjuk a kínai fogyasztás fellendülésének hátterében, és 2) a felhőalapú bevételek felgyorsulását a nem internetes iparágak miatt, ami magas minőségi bevételnövekedés... Azt is hisszük, hogy a BABA felülmúlja a többi kínai internetes részvényt a jelenlegi enyhítő szabályozási környezetben…. Úgy tekintünk a BABA-ra, mint Kína újranyitásának fő haszonélvezőjére, és a globális befektetők Kínába irányuló beáramlásának helyettesítőjeként.”

Ezek erős vélemények, és alátámasztják Yu vételi besorolását a BABA részvényeken, miközben 150 dolláros célárfolyama 35%-os növekedés felé mutat 2023 végére. (Ha megnézheti Yu rekordját, kattints ide)

A Morgan Stanley nézete itt erősen emelkedett – de a BABA-ról szóló 14 másik elemzői vélemény is emelkedett, ami egyhangúlag pozitív Erős vásárlás konszenzusos értékelést kapott. A jelenlegi 110.83 dolláros kereskedési ár és a 138.67 dolláros átlagos árcél mellett az Alibaba részvényei 25%-os felfutási potenciállal rendelkeznek az egyéves időhorizonton. (Lásd az Alibaba részvény előrejelzését a TipRanks oldalon)

Ahhoz, hogy jó ötleteket találjon a vonzó értékeléssel rendelkező részvények kereskedelméről, keresse fel a TipRanks webhelyet Legjobb vásárolható készletek, egy olyan eszköz, amely egyesíti a TipRanks összes részvénybetekintését.

A felelősség megtagadása: A cikkben kifejtett vélemények kizárólag a kiemelt elemzők véleményét alkotják. A tartalmat kizárólag tájékoztatási célokra használják. Nagyon fontos, hogy a befektetés megkezdése előtt saját elemzést készítsen.

Forrás: https://finance.yahoo.com/news/baba-nio-stocks-buy-now-225800066.html