A kihagyástól való félelem vagy a FOMO segíthet a tőzsdei nyereség növelésében, mivel a főbb indexek fellendülnek a június közepén beállított 2022-es mélypontról – de a befektetők aggodalma az „alsó” esetleges hiánya miatt általában nem helyénvaló – érvelt egy stratéga egy keddi közleményében. jegyzet.

„Sok befektető ragaszkodik a korai vásárláshoz, hogy „ott lehessen az alján”. A történelem azonban azt sugallja, hogy jobb késni, mint korán” – írta Dan Suzuki, a Richard Bernstein Advisors befektetési vezérigazgató-helyettese.

Az S&P 500

SPX,

továbbra is a medvepiacon van, de több mint 17%-ot erősödött a június 16-i 3666.77-es záróértékétől, így valamivel több mint 10%-kal a január 3-i 4796.56-os rekord alatt maradt. A nagy kapitalizációjú benchmark négy egymást követő heti nyereséget ért el, és kedden ért véget április vége óta a legmagasabb, amikor megpróbálta leküzdeni az ellenállást a 200 napos mozgóátlagon, 4,326 közelében.

A szélesebb rally, amelyen a Nasdaq Composite is látható

COMP,

kilép a bear-market területéről és a Dow Jones Industrial Average-ből

DJIA,

évi veszteségét 7% alá csökkentette, úgy tűnik, hogy vonzott néhány befektetőt, akik a felzárkózásért küzdenek.

Lásd még: Nasdaq bikapiac? A fejhamisítások története szerint még korai ünnepelni.

"A befektetői hangulat a júniusi és júliusi nagyon rossz, és a befektetői pozíció is gyenge volt, és mára FOMO-ról és Goldilocks-eredményről beszélünk" - mondta Jason Draho, a UBS Global Wealth Management amerikai kontinensre vonatkozó eszközallokációs vezetője. egy megjegyzés a hét elején.

Draho arra figyelmeztetett, hogy a befektetők „a jelenlegi rendkívül bizonytalan környezetben optimistábbá váló befektetők sebezhetőbbé teszik a piacokat a negatív hírekkel szemben”.

Az, hogy június közepe jelentette-e a mélypontot, csak utólag derül ki. Az RBA Suzuki szerint a múltbeli medvepiaci mélypontok körüli teljesítmény elemzése azt mutatja, hogy a teljes piaci pozíció a legalján nem olyan fontos, mint azt sok befektető gondolná.

Suzuki elmagyarázta:

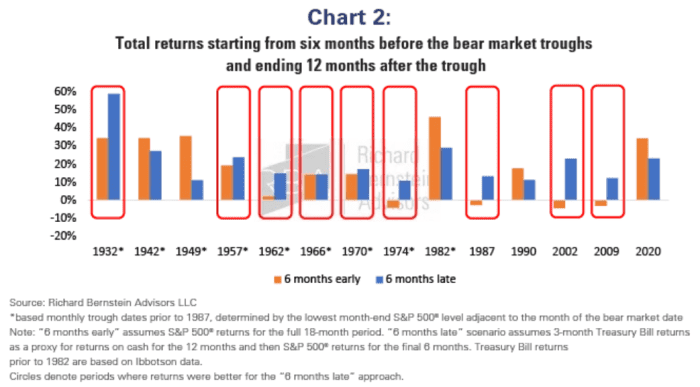

Korábban publikált elemzésünk felfrissítése során a teljes 18 hónapos időszak hozamát elemeztük, amely magában foglalja az egyes piaci mélypontok előtti hat hónapot és az azt követő 12 hónapot. Ezután összehasonlítottuk egy olyan befektető hipotetikus hozamát, aki a teljes időszak alatt 100%-os részvényekkel rendelkezett („6 hónappal korábban”) azzal a befektetővel, aki a piaci mélypont után hat hónapig 100%-os készpénzzel rendelkezett, majd áttért a 100%-os részvényekre („6 hónappal korábban”). késő").

Az alábbi diagram azokat a megállapításokat tükrözi, amelyek azt mutatták, hogy az elmúlt tíz medvepiac közül hétben jobb volt késni, mint korán.

Richard Bernstein tanácsadók

„Ez nemcsak a megtérülést javítja, miközben drasztikusan csökkenti a lefelé mutató potenciált, de ez a megközelítés több időt ad a beérkező alapvető adatok értékelésére is. Mert ha nem alapokon nyugszik, akkor csak találgatás” – írta a Suzuki.

Mi a helyzet a kivételekkel?

A Suzuki megjegyezte, hogy az elmúlt 70 évben az egyetlen olyan eset, amikor jobb volt korán lenni, 1982-ben, 1990-ben és 2020-ban fordult elő. „A Fed azonban mindegyik esetben már csökkentette a kamatlábakat” – mondta. "Tekintettel annak nagy valószínűségére, hogy a Fed továbbra is a már amúgy is lassuló bevételnövekedésre szorítkozik, korainak tűnik ma jelentősen növelni a részvénykitettséget."

Forrás: https://www.marketwatch.com/story/afraid-you-misd-the-stock-market-bottom-history-says-curb-your-fomo-11660682639?siteid=yhoof2&yptr=yahoo