A piac időzítése azóta is nyugtalanító kérdés a befektetők számára, amióta a részvénypiac idén januárban megkezdte nagyjából 25%-os esését. A helyes válasz valószínűleg azon múlik, hogy a Federal Reserve teljesíti-e azt a tervet, amely jövőre 4.5%-ra vagy magasabbra emeli irányadó kamatát.

A globális piacokat a magasabb kamatlábak és a 20 éves csúcson lévő USA-dollár miatti feltörekvő piacok válsága, vagy a jelzáloghitel-kamatok emelkedése miatti ingatlanpiaci zuhanás, vagy egy pénzintézet összeomlása miatt fenyegetik. egy generáció legrosszabb kötvénypiacára. Tehát azok a kérdések, hogy a Fed képes-e végrehajtani tervezett kamatemelését az infláció megfékezésére anélkül, hogy recesszióba kényszerítené a gazdaságot, felkavarták a piacokat. szinte napi szinten.

Mindazonáltal, ha feltételezzük, hogy a Fed sikeres lesz és politikai irányvonalat hajt végre, amikor pénzügyi stabilitási válság következik be, vagy az infláció csúcspontja, vagy ha a részvények vásárlása szilárd marad – két piaci elemző szerint a következő egy évben.

A probléma az, hogy a folyamatos piaci volatilitás megnehezíti annak megállapítását, hogy a piacok mikor kínálhatnak vételi lehetőségeket – mondta Bill Sterling, a GW&K Investment Management globális stratégája.

A részvények számára a kamatcsúcs számít

A történelmi piaci adatok jó okot adhatnak a befektetőknek arra, hogy szkeptikusak legyenek a Fed előrejelzéseinek hitelességével kapcsolatban, miközben a Fed-alapok határidős piacai és a kötvényhozamok által rögzített piaci alapú várakozások nem biztos, hogy megbízhatóbbak.

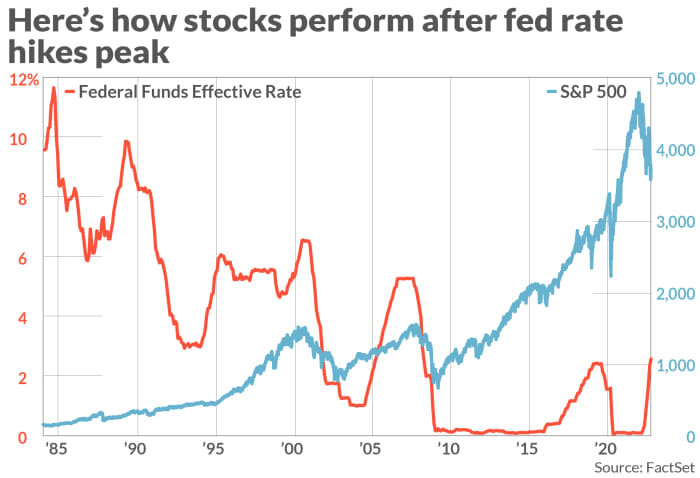

Az S&P 1984 index 500 augusztusáig nyúlik vissza

SPX,

átlagosan több mint 17%-ot emelkedett a 12 hónap alatt (lásd az ábrát), amely a Fed alapkamatlábának csúcsát követte. Sterling a GW&K-nál és Fed adatok.

SZÖVETSÉGI TARTALÉK, FACTSET

A diagramon a Nasdaq Composite is látható COMP és a Dow Jones ipari átlag DJIA meredeken emelkedett abban az évben, miután a Fed az elmúlt 40 év során a korábbi monetáris politikai szigorítási ciklusok során a csúcsra hozta a kamatlábakat.

Ugyanez igaz a kötvényekre is, amelyek történelmileg jobban teljesítettek, miután a Fed kamatemelési ciklusa elérte a csúcspontját. Sterling szerint a hozamok történelmileg átlagosan értékük egyötödével csökkentek a Fed irányadó kamatlábának csúcsát követő 12 hónapban.

A modern időket az 1980-as évek tartós inflációjától még mindig a megnövekedett geopolitikai és makrogazdasági bizonytalanság különbözteti meg. Ahogy Tavi Costa, a Crescat Capital portfóliómenedzsere elmondta, a gyengülő amerikai gazdaság, valamint a világpiacon valahol kitörő válságtól való félelem nehezíti a monetáris politika kilátásait.

Miközben azonban a befektetők figyelik a piacokat és a gazdasági adatokat, Sterling azt mondta, hogy az olyan „visszatekintő” intézkedések, mint az amerikai fogyasztói árindex és a személyes fogyasztási kiadások indexe, közel sem olyan hasznosak, mint az „előretekintő” mérőszámok, mint például a generált fedezeti felárak. a kincstári inflációval védett értékpapírok, vagy olyan felmérési adatok, mint a University of Michigan inflációs várakozások mutatója.

"A piac ezek közé az előretekintő és biztató jelek közé esik, amelyek arra utalnak, hogy az infláció a következő évben csökkenhet, ahogyan az a {kincstári inflációval védett értékpapírok] hozamaiban is látható" - mondta Sterling.

A héten eddig A minneapolisi Fed elnöke, Neel Kashkari és a Christopher Waller, a Fed kormányzója Azt mondták, hogy a Fed nem áll szándékában felhagyni kamatemelési tervével, ami csak a legutóbbi, a Federal Reserve magas rangú tisztviselői által tett hamiskás megjegyzések voltak.

Néhányan azonban a Wall Streeten kevesebb figyelmet fordítanak a Fed-re, és több figyelmet fordítanak a piaci alapú mutatókra, mint például a kincstári felárakra, az államkötvény-hozamok relatív változásaira és a hitel-nemteljesítési felárakra, beleértve a Credit Suisse Inc.ét is.

CS,

Costa, a Crescat Capitalnél azt mondta, hogy egyre nagyobb „elszakadást” lát a piacok helyzete és a Fed agresszív retorikája között, és napról napra nő az összeomlás esélye, és emiatt arra vár, hogy „a másik cipő leessen”.

Arra számít, hogy egy robbanás végül arra kényszeríti a Fed-et és más globális központi bankokat, hogy visszavonják a politika szigorítását, ahogy a Bank of England tette a múlt hónapban, amikor úgy döntött, hogy több milliárd dollárnyi likviditást injektál a kocak piacára.

Tavi arra számít, hogy a fix kamatozású kereskedés ugyanolyan rendezetlen lesz, mint 2020 tavaszán, amikor a Fed kénytelen volt beavatkozni, hogy elkerülje a kötvénypiac összeomlását a koronavírus-járvány kezdetén.

„Csak nézzük meg a kincstári hozamok és az ócska kötvényhozamok közötti különbséget. Még nem láttuk azt a kiugrást, amelyet a nemteljesítési kockázat vezérel, ami egy teljesen diszfunkcionális piac jele” – mondta Tavi.

Lát: A pénzügyi piacok repedései vitát indítanak arról, hogy a következő válság elkerülhetetlen-e

Egy egyszerű pillantás a visszapillantó tükörbe azt mutatja, hogy a Fed kamatemelési tervei ritkán sülnek el úgy, ahogyan a jegybank várja. Vegyük például az elmúlt évet.

A Fed 2021 szeptemberi alapkamatszintjének medián előrejelzése egy évvel ezelőtt még csak 30 bázispont volt a Fed előrejelzési felmérése szerint. Ez közel három százalékponttal csökkent.

"Ne fogadja el a Federal Reserve szavát, amikor megpróbálja előre látni a Fed politikájának irányát a következő évben" - mondta Sterling.

A jövő hétre nézve

A jövő hétre tekintve a befektetők további betekintést kapnak az amerikai gazdaság helyzetébe, és ezen keresztül a Fed gondolkodásába.

A jövő héten az amerikai inflációs adatok állnak a piacok középpontjában, a szeptemberi fogyasztói árindex csütörtökön esedékes. Pénteken a befektetők frissítést kapnak a Michigani Egyetem fogyasztói hangulati felméréséről és az inflációs várakozásokról szóló felméréséről.

Sőt Krishna Guha és Peter Williams, az Evercore ISI két amerikai közgazdásza szerint hónapok óta először küzdenek a befektetők olyan jelekkel, amelyek arra utalnak, hogy a munkaerőpiac valóban gyengülni kezd.

A pénteki szeptemberi állásjelentés kimutatta a Az Egyesült Államok gazdasága 263,000 XNUMX munkahelyet szerzett Múlt hónapban a munkanélküliségi ráta 3.55-3.7%-ra csökkent, de a munkahelyek növekedése lelassult a júliusi 537,000 315-ről és az augusztusi 000 XNUMX-ről.

De vajon az infláció a tetőzés jeleit fogja mutatni, vagy lassul az emelkedés? Sokan attól tartanak, hogy a az OPEC+ által elrendelt kőolajtermelési kvótacsökkentés a hét elején az év későbbi szakaszában magasabbra tolhatták az árakat.

Eközben a Fed-alapok határidős piaca, amely lehetővé teszi a befektetők számára, hogy fogadásokat tegyenek a Fed kamatemelésének ütemére, újabb 75 bázispontos kamatemeléssel számol november 3-án.

Ezen túlmenően a kereskedők arra számítanak, hogy a Fed alapkamata februárban vagy márciusban 4.75%-on emelkedik a Fed szerint. FedWatch eszköz.

Ha azonban megérkezik egy Fed-politikai „pivot”, akkor a befektetőknek arra kell számítaniuk, hogy a részvények ugrásszerűen emelkednek a negyedik negyedévben. Végső soron az lehet, hogy a befektetők meggazdagodhatnak, ha kételkednek a konszenzusban.

A Nasdaq 3.8%-ot esett pénteken, heti emelkedése mindössze 0.7%-ra csökkent, és 10,652.40 XNUMX ponton fejezte be az ülést. Eközben a Dow Jones ipari átlag

DJIA,

2.1%-ot esett pénteken, heti emelkedése mindössze 2%-ra csökkent, a pénteki szekciót 29,296.79 XNUMX ponton fejezte be.

Forrás: https://www.marketwatch.com/story/a-fed-pivot-still-is-the-best-shot-for-stocks-to-rebound-11665196742?siteid=yhoof2&yptr=yahoo