2022 nyomorúságos év volt a befektetők számára, igaz? A legtöbbre ez valószínűleg igaz, de Ken Griffinre biztosan nem. A milliárdos nemcsak a piacot verte hatalmas fölénnyel, és megelőzte milliárdos kollégáit, hanem rekordszinten. Az LCH befektetési adatai szerint a Griffin fedezeti alapja, a Citadel 16 milliárd dolláros nyereségre tett szert – a Wall Streeten valaha tapasztalt legtöbbet –, miközben fő fedezeti alapjából 38%-os hozamot biztosított a befektetőknek.

Figyelembe véve ezt a teljesítményt, azoknak a befektetőknek, akik előnyt szeretnének szerezni a piacon, érdemes figyelemmel kísérniük Griffin vásárlásait.

Elkezdtük ezt a munkát, és felkutattunk két olyan részvényt, amelyeknek Griffin tavalyi vásárlásával volt elfoglalva. De nem ő az egyetlen, aki bízik ezekben a nevekben. Szerint a TipRanks adatbázis, mindkettőt erős vásárlásnak is minősítette az elemzői konszenzus. Lássuk, miért gondolják a szakértők, hogy most jó befektetési döntéseket hoznak.

Palo Alto Networks, Inc. (PANW)

Magától értetődik, hogy a kiberbiztonság elengedhetetlen szükséglet a modern világban, így nem meglepő, hogy Griffin komoly érdeklődést mutat a szegmens egyik nagy neve iránt.

A Palo Alto Networks vezető szerepet tölt be a kiberbiztonsági megoldások terén. Ezek a zászlóshajó következő generációs tűzfalaitól a zéró bizalom nélküli hálózatvédelemig, a biztonsági elemzésekig és az automatizálásig, többek között más termékekig terjednek. A társaság három különálló platformon – Network Security, Cloud Security és Security Operations – kínál professzionális, oktatási és tanácsadási szolgáltatásokat, amelyek működésének alapját képezik.

A kihívásokkal teli makró ellenére Palo Alto erős teljesítményt nyújtott a legutóbbi negyedéves frissítésben, 2023 első pénzügyi negyedévében (októberi negyedév).

A cég felülmúlta a Street elvárásait mind a felső, mind az alsó sorban. A bevétel 24.8%-kal nőtt az előző év azonos időszakához képest, és elérte az 1.56 milliárd dollárt, ami 10 millió dollárral felülmúlja a Street előrejelzését, mivel a számlák 27%-kal nőttek a 1. első negyedévről 22 milliárd dollárra. PANW jelentette adj. EPS 1.7 dollár, ami jócskán felülmúlja a 0.83 dolláros elemzői várakozásokat.

Ez az a fajta előadás, amely kétségtelenül tetszeni fog Griffinnek. A harmadik negyedév során a Citadel 3 1,103,104 166 PANW részvényt vásárolt, ezzel 1,767,784%-kal növelte az alap részesedését a társaságban. Jelenleg 264 XNUMX XNUMX részvény van, amelyek értéke a jelenlegi részvényárfolyamon XNUMX millió dollár.

Mindeközben a Morgan Stanley Hamza Fodderwala a világgazdasági bizonytalanság ellenére is lefektette a bikaügyet. Az elemző „Kivételes lehetőséget” jelentő legjobb választásnak nevezve a részvényt a következőket írta: „Bár megalapozott aggályok merülnek fel a biztonsági költségvetések viszonylagos védhetőségével kapcsolatban egy lassabb makró esetén, úgy gondoljuk, hogy a Palo Alto Networks van a legjobb helyzetben ahhoz, hogy tartós felsővonalbeli növekedést biztosítson. a piac jelentősen alulértékeli a vállalat szélesebb körű platformfejlődését és azt a képességét, hogy a szállítók konszolidációját elősegítse a hatékonyabb és eredményesebb biztonság érdekében.”

„Tekintettel a biztonsági költségvetések nagy telepített bázison belüli konszolidálására, a növekvő visszatérő bevételekre és a javuló működési árrésre, úgy gondoljuk, hogy a PANW tartós, 20%+ FCF-összetevő marad még lassuló makró esetén is” – összegezte Fodderwala.

Elismerve a vállalat potenciális növekedését, Fodderwala a PANW részvényeit túlsúlyosnak minősíti (azaz vásárlást), és 220 dolláros árcélja 47%-os felfelé mutatót sugall a következő évre. (Fodderwala rekordjának megtekintéséhez, kattints ide)

Az utcán a legtöbben egyetértenek ezzel a bullish állásponttal. A 26 vétel vs. 3 tartás alapján a részvény Strong Buy konszenzusos besorolást kap. A 210.19 dolláros átlagos cél 12 havi ~41%-os nyereséget tesz lehetővé. (Lát PANW készlet előrejelzés)

Bill.com Holdings, Inc. (BILL)

A folyamatban lévő digitális átalakulás ellenére a Bill.com azt állítja, hogy a megkérdezett amerikai vállalkozások 90%-a továbbra is a papíralapú csekkektől és más manuális eljárásoktól függ. A Bill.com működési módja ennek az egésznek a megváltoztatása. A vállalat felhő alapú szoftvereket kínál, amelyek racionalizálják, digitalizálják és automatizálják a háttérirodai pénzügyi tevékenységeket. Az elsősorban a kis- és középvállalkozásokra koncentráló ügyfélkör a legkülönfélébb szektorokból, jótékonysági szervezetekből, startupokból és ismert márkákból egyaránt érkezik.

A Bill.com kínálata iránt egyre nagyobb a kereslet, és a vállalat komoly növekedést mutat, amint az a legutóbbi negyedéves frissítésből is kiderült – 2023 első pénzügyi negyedévére (szeptemberi negyedévre). A bevétel 97.5%-kal, 229.9 millió dollárra nőtt az előző év azonos időszakához képest, ami 18.98 millió dollárral meghaladta a Street felhívását. Adj. A 0.14 dolláros EPS szintén jócskán felülmúlta a 0.06 dolláros konszenzusos becslést. Az útmutatás is erős volt: a cég 2 és 241.5 millió dollár közötti FQ244.5 bevételt kért, ami meghaladja a Street 233.50 millió dolláros előrejelzését.

Úgy tűnt azonban, hogy ez nem sokat számít a befektetők számára, akik úgy tűnt, hogy az olyan negatívumokra összpontosítottak, mint a 87.7 millió dolláros működési veszteség, szemben az előző év azonos időszakában elért 74.2 millió dolláros veszteséggel. És mivel 2022-ben a technológiai részvények általában nem kedveznek, a részvények 56%-ot estek az év során.

Griffin azonban feltöltődött. A harmadik negyedév során a Citadel 3 18 részvény megvásárlásával 270,115%-kal növelte BILL-állományát. Griffin alapja jelenleg 1,828,905 201 XNUMX részvényt birtokol, a jelenlegi árfolyamon számolva ~XNUMX millió dollár értékben.

További említésre méltó, hogy novemberben a vállalat bejelentette, hogy lezárta a pénzügyi tervezési szoftvereket szállító Finmark felvásárlását.

Ez egy jó lépés a Canaccord ötcsillagos elemzője, Joseph Vafi szerint, aki ezt írja: „A Finmark felvásárlásának hozzá kell járulnia a Bill értékajánlatának fellendítéséhez a mindennél fontosabb számviteli csatornában. A BILL által épített árok kulcsfontosságú megkülönböztető tényező, és a Finmark-ügylet inkább bizonyítéka ennek az építési ároknak, véleményünk szerint. Fontos, hogy szerintünk a keresztértékesítési lehetőség még gyerekcipőben jár. Úgy gondoljuk, hogy a kis- és középvállalkozások nehezen behatolnak, de talán könnyebben kereszteladhatók, és Bill erre példa. Az itteni keresztértékesítési rendszer jót ígér a jövő évi kilátások szempontjából.”

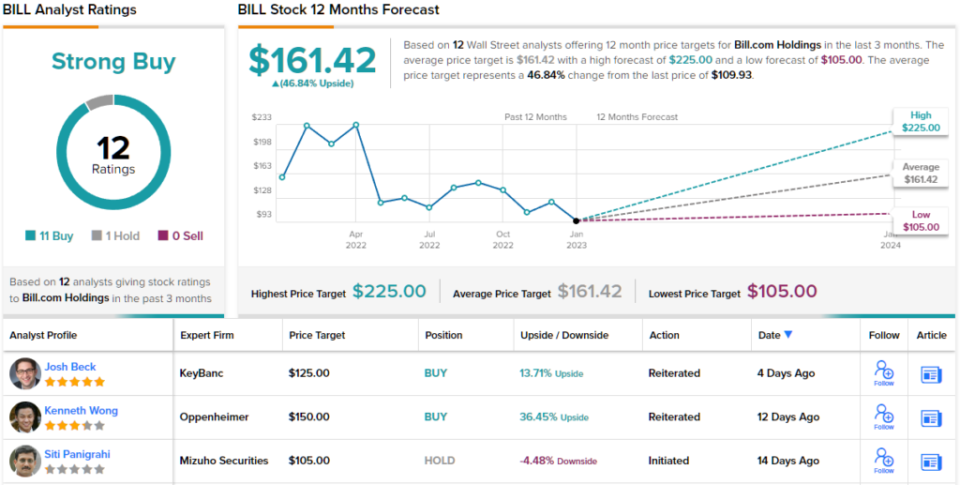

Mindent egybevetve Vafi egy BILL részvényt áraz egy vételre, míg 250 dolláros célárfolyama egyéves, 127%-os hozamot tesz lehetővé. (Vafi rekordjának megtekintéséhez, kattints ide)

Hasonlóképpen, a Wall Street is bullish, ha a szoftverállományról van szó. Az elmúlt három hónapban 11 vásárlási ajánlással és 1 visszatartással az üzenet egyértelmű: a BILL egy „erős vétel”. Mindennek a tetejébe a 161.42 dolláros átlagos árcél ~47%-os növekedési potenciált jelez (lásd BILL készlet előrejelzés)

Ahhoz, hogy jó ötleteket találjon a vonzó értékeléssel rendelkező részvények kereskedelméről, keresse fel a TipRanks webhelyet Legjobb vásárolható készletek, egy újonnan elindított eszköz, amely egyesíti a TipRanks összes tőkebetekintését.

Fontos: A cikkben kifejezett vélemények kizárólag a kiemelt elemző véleményét tükrözik. A tartalom csak tájékoztató jellegű. Nagyon fontos, hogy minden befektetés előtt elvégezze a saját elemzését.

Forrás: https://finance.yahoo.com/news/2-strong-buy-stocks-billionaire-143217365.html