Úgy tűnik, a teljes kört bejárjuk, ami a pénzügyi fertőzést illeti. A rossz eszközöknek való kitettség – amelyet nagyrészt a másodlagos jelzáloghitelek vezettek – és származékos ügyletek váltották ki a 2008-as globális pénzügyi válságot. Az így létrejött bankmentés a dallam szerint 500 milliárd $ annyira ellentmondásosak voltak, hogy a Bitcoin genezis blokkjába egy kapcsolódó címsort ágyaztak be figyelmeztetésül:

Gyorsan előre haladva a mai napig, és a Bitcoin sikeresen vezette a digitális eszközök decentralizált mozgását, amelynek piaci kapitalizációja egykor több mint 2.8 milliárd dollár volt. A dolgok azóta megnyugodtak, de egyértelmű, hogy a digitális eszközök itt maradnak.

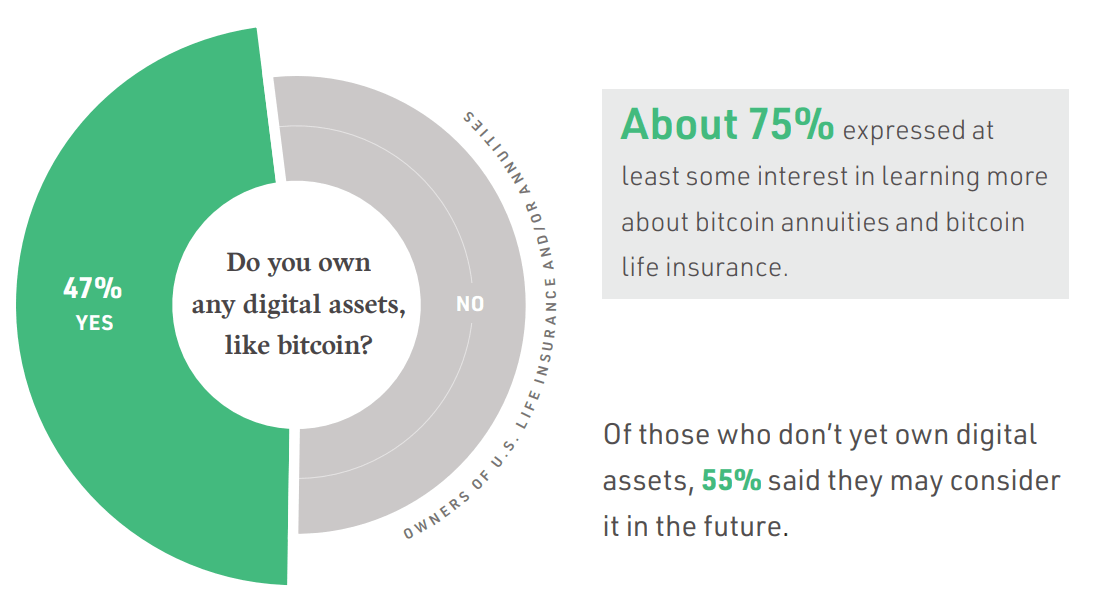

A Bitcoint hihetetlen módon alkalmazták törvényes fizetőeszköz hogy potenciálisan szerepeljenek benne életbiztosítási kötvények. Egy NYDIG (New York Digital Investment Group) szerint felmérés A digitális eszközök birtokosainak többsége megvizsgálná ezt a lehetőséget.

Az elfogadás felé vezető úton az Ethereum lemaradt a Bitcoin mögött, és általános célú intelligens szerződéseivel létrehozta a dApps ökoszisztémáját – a decentralizált finanszírozás (DeFi) alapját, amely a hagyományos pénzügyi folyamatok közül sok felváltja.

A dApps a játéktól a kölcsönzésig és a kölcsönzésig mindenre kiterjedt. Sajnos a Finance 2.0 automatizált és decentralizált jellege ellenére pénzügyi fertőzés kúszott be. A Terra (LUNA) összeomlása kulcsfontosságú gyorsítószer volt, amely továbbra is átégeti a blokkláncot.

A Terra Fallout még mindig folyamatban van

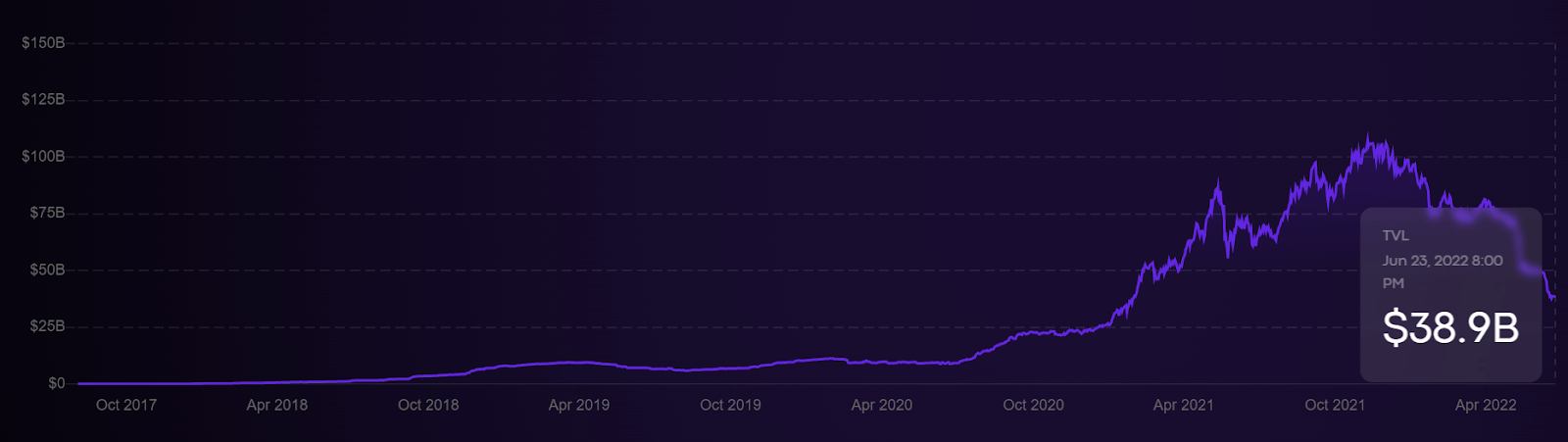

Az elmúlt május a történelem legnagyobb kriptográfiai törlését jelentette, amit a TVL 2021 januárja óta nem látott szintre való visszaállítása mutatott be. Minden jel szerint a Terra (LUNA) az Ethereum éles versenytársává vált, mivel eösszeomlása előtt 13%-os DeFi-piaci részesedést állított fel – ez több, mint Solana és Cardano együttvéve. Ironikus módon a központi banki tevékenység okozta a tüzet.

A Fed kamatemelései eladásokat váltottak ki a piacon, és a DeFi-t bearany tartományba terelték. Ez a medve a LUNA árán csúsztatott, ami a Terra UST algoritmikus stabil érmét fedezte. Az elveszett szöggel, több mint $ 40 milliárd, valamint a Terra nagy hozamú tétplatformja Anchor Protocol, elolvadt.

A katasztrofális esemény sokkhullámokat küldött a kriptográfiai térben. Elérte az Ethereumot (ETH), amely már korábban is szenvedett késik a nagyon várt egyesüléssel. Azok a piaci szereplők viszont, akik mindkét eszköznek kitettségre támaszkodtak, nagyrészt a hozamgazdálkodás révén, közelebb kerültek a fizetésképtelenséghez, akárcsak a Lehman Brothers 2008-ban.

- Miután az ETH folyékony staking-re (stETH) támaszkodott, a Celsius Network állítsa le a kivonásokat. A kriptohitelezési platform 11.8 milliárd dollár értékű AuM-vel rendelkezett májusban.

- A Three Arrows Capital (3AC), egy 10 milliárd dolláros kriptoalap, amely mind a stETH, mind a Terra (LUNA) kitettséggel rendelkezik. jelenleg fizetésképtelenség előtt áll 400 millió dolláros felszámolás után.

- A BlockFi, a Celsiushoz hasonló, de saját token nélküli kriptokölcsönző, megszűnt 3AC pozíció.

- Travel Digital limitált napi kifizetés 10 XNUMX dollárra. A kriptobróker jelentős mennyiségű pénzt kölcsönzött a 3AC-nek 15,250 350 BTC és XNUMX millió USDC révén.

Mint láthatja, amint a láncreakció beindul, egy halálspirált hoz létre. Egyelőre mindegyik platformnak sikerült valamelyest mentőügyleteket kötnie. A Voyager Digital hitelkeretet kötött az Alameda Ventures értékkel 500 millió $ ügyfelei likviditási kötelezettségeinek teljesítésére.

A BlockFi megérintette az FTX központot egy 250 millió $ rulírozó hitelkeret. A hírek szerint a Goldman Sachs egy ambiciózusabb lépéssel emelni szeretne 2 milliárd $ a Celsius Network megvásárlására. Ebből a káoszból két következtetést lehet levonni:

- Az egész iparágra kiterjedő konszenzus alakult ki abban, hogy a kriptográfia a digitális eszközök, a származékos kereskedés és az intelligens szerződéses hitelezési gyakorlatok tekintetében itt marad. Különben a mentőcsomag kamata nem lett volna ilyen gyors.

- A DeFi gyökerei fellendültek. Most szerkezetátalakítást és konszolidációt látunk. Más szóval, a központosítás egyre növekvő megvalósítását látjuk, legyen szó nagy tőzsdékről vagy nagy kereskedelmi bankokról.

Ha azonban a fertőzés előre nem látható irányban folytatódik a piaci kiárusítások közepette, akkor a kormánynak a helye, hogy lépjen közbe? Mondanunk sem kell, hogy ez ellentétes lenne a kriptovaluták alapjaival, a „kripto” hangsúlyozásával.

Még az IMF is azt akarja, hogy a kriptográfia sikeres legyen

Kristalina Georgieva, az IMF elnöke és a WEF munkatársa neves 2022 májusában a Davos Agenda ülésén azt mondta, szégyen lenne, ha a kripto-ökoszisztéma megbukna:

"Mindnyájunknak gyorsabb kiszolgálást, sokkal alacsonyabb költségeket és nagyobb befogadást kínál, de csak akkor, ha az almát elválasztjuk a narancstól és a banántól."

Nemrég az Egyesült Államok Értékpapír- és Tőzsdefelügyeletének (SEC) biztosa, Hester Peirce egyeztetett azzal az utóbbi résszel. Megjegyezte, hogy a kriptobúzát le kell vágni a pelyváról.

„Amikor a dolgok egy kicsit nehezebbek a piacon, rájössz, hogy valójában ki épít valamit, ami hosszú, hosszabb távon is fennmaradhat, és mi fog elmúlni.”

Nemcsak a platformok meghibásodása esetén felmerülő nehézségekre hivatkozik, hanem az elbocsátásokra és a befagyásokra is. Az elmúlt heteket elárasztották a kriptográfiai leépítések a világ minden sarkából: Bitpanda lekicsinyített mintegy 270 fővel, a Coinbase pedig 1,180 fővel (18% munkaerőből), a Gemini 100-zal és a Crypto.com 260-al, hogy csak néhányat említsünk.

Mindeközben Sam Bankman-Fried, az FTX vezérigazgatója kötelességének tekinti, hogy maga segítse a fejlődő kriptoteret. A kriptomilliárdos szerint hogy a születési kriptofájdalmak elkerülhetetlenek a központi bankok által rótt kötelezettségek miatt.

„Úgy érzem, kötelességünk komolyan megfontolni a beavatkozást, még akkor is, ha ez veszteséges számunkra, hogy megállítsuk a fertőzést”

Ez nem csak a Fed által kiváltott eszköz-újrakalibrálásra vonatkozik, hanem a brutális feltörésekre is. Amikor tavaly a hackerek 100 millió dollárt vontak ki a japán Liquid tőzsdéről, az SBF 120 millió dolláros refinanszírozási ügyletet kötött, végül teljesen felvásárolta.

Ezenkívül szem előtt kell tartani, hogy sok hagyományos tőzsdei brókerek, mint például a Robinhood a digitális eszközöket is felkarolta. Valójában ma már nem könnyű olyan népszerű tőzsdei brókert találni, amely nem kínál hozzáférést bizonyos digitális eszközökhöz. Azok az erők, amelyek a kripto-ökoszisztémába fektettek be, jóval meghaladják a szélsőséges piaci körülmények között előforduló alkalmi fennakadásokat.

Bailout Evolution: A nagy kormánytól a nagy pénzig

A sor végén el kell töprengeni, hogy a DeFi mint olyan álom-e. Egyrészt nehéz azt mondani, hogy bármely hitelezési platform valóban decentralizált. Másrészt csak a központosított behemótok tartanak mély likviditást, hogy ellenálljanak a potenciális piaci stressznek.

Az emberek viszont úgy bíznak ezekben az intézményekben, mint „túl nagyok a kudarchoz”, mivel a decentralizáció elhalványul a visszapillantó tükörben. Ez ugyanúgy vonatkozik az FTX-re és a Binance-re, mint a Goldman Sachsra. A jó hír az, hogy a nagyhatalmú intézmények – a WEF-től a nagy kriptotőzsdékig, sőt a hatalmas befektetési bankokig – azt akarják, hogy a blokklánc-eszközök sikeresek legyenek.

Ezek a mentőcsomagok és potenciális felvásárlások minden bizonnyal érvényesítik a digitális eszközöket mozgató technológiát és képességeket – de a decentralizáció szempontjából rossz irányba tett lépést is jelenthetnek.

Forrás: https://cryptoslate.com/op-ed-why-crypto-bailouts-are-a-double-edged-sword/