- A kripto medve piaca szinte minden eszköz árfolyamának hosszan tartó és gyakran ingadozó csökkenésének időszaka.

- Az olvasók megismerhetik a medvepiacok részletes fázisait, és azt, hogy az ilyen visszaeső tendenciák mennyi ideig tartottak történelmileg

A kripto-medve piacok ritka lehetőséget kínálnak arra, hogy ne csak részesedést halmozzanak fel, hanem a kockázatok körültekintő kezelésével felülmúlják a teljesítményt. A valóság azonban az, hogy a legtöbb befektető nem hajt végre ilyen bravúrokat a medvepiacok során. Ennek nagy része annak tudható be, hogy hiányoznak a kiterjedt ismeretek arról, hogy mit is jelent a medvepiac, és nem sikerült megtanulni, hogy a kifinomult befektetők hogyan navigálnak a medvepiacokon.

Ez az útmutató foglalkozik ezekkel a tudásbeli hiányosságokkal. Az olvasók megismerhetik a medvepiacok részletes fázisait, és azt, hogy az ilyen visszaeső tendenciák mennyi ideig tartottak történelmileg. A szakértők segítségével a címen Okx, mélyebben belemerülünk a történelmi medvepiaci ciklusokba mind a kripto-, mind a hagyományos piacokon, és megtudjuk, hogyan lovagolják meg az intézmények a hullámot a jelentős hozamok elérése érdekében. A kezdéshez fontos meghatározni, mi az a medvepiac.

Mit jelent a medve piac a kripto-ban?

A kripto-medve piaca szinte minden eszköz árfolyamának elhúzódó és gyakran ingadozó csökkenése időszaka. Az a medvepiac általános meghatározása a hagyományos pénzügyi piacokon az, amikor az eszközárak 20%-kal vagy többet esnek a legutóbbi csúcsokhoz képest az árkilátásokkal kapcsolatos negatív hangulat közepette. Tágabb értelemben a kripto-medve piac, amelyet széles körben kriptotélnek is neveznek, a kriptoeszközök árának hasonló csökkenése az egész piacon, és gyakran azt eredményezi, hogy egyes projekteket kitörölnek a piacról, mivel küzdenek a forrásszerzésért, valamint a felhasználókkal és a befektetőkkel való találkozásért. elvárások.

A kripto-bear piac a kereslet-kínálat egyensúlytalanságával kezdődik, amely a legtöbb piaci szereplőt az eladási oldalon látja. A félelem és a bizonytalanság kezd bekúszni a habzó piaci feltételekbe, és az eladások kezdenek felülmúlni a keresleti oldalt, ami jelentős visszaesést eredményez, amely nem áll helyre gyorsan. Technikai szempontból ezt egy sor alacsonyabb mélypont és alsó csúcs tükrözi egy hosszabb időtávú diagramon, például a heti grafikonon, amint az alább látható egy diagrammal, amely pontosan meghatározza a 2021 novembere óta kialakult csúcsokat és mélypontokat a bitcoin piacon.

A 2021 novembere és 2022 augusztusa közötti árakció arra utal, hogy jelenleg medvepiacon vagyunk? A rövid válasz: Igen. Amióta a piaci kapitalizáció minden idők csúcsát elérte, a kriptopiacon jelentős esés tapasztalható, és a legtöbb eszköz jelenleg több mint 50%-kal forog a történelmi csúcsokhoz képest.

Medvepiaci fázisok lebontása

A befektetők ellentétes érzéseken mennek keresztül a medvepiacok különböző szakaszaiban. Az elkerülhetetlen kezdeti tagadásától a szüntelen mártogatós vásárláson át a teljes vereség érzéséig. A medvepiacok további szakaszokra bonthatók – előzetes, korai szakasz, teljes értékű és késői szakasz. Itt található az egyes szakaszok leírása, amelyek együtt alkotják a kriptotélt.

- Előzetes: Ez a fázis közvetlenül azután kezdődik, hogy az eszközök elérik csúcsáraikat. Mivel a piaci hangulat hosszú ideig emelkedett maradt, a résztvevők túlzott optimizmussal élnek a gyors fellendüléssel kapcsolatban, amikor a kezdeti visszalépés megtörténik. Ez gyakran megfigyelhető a perpetual derivatív eszközök finanszírozási rátáin, amelyek feljebb tolódnak, mivel a spekulánsok tőkeáttétellel hosszú oldali pozíciókat foglalnak el. Az alábbi ábra a finanszírozási ráták megugrását mutatja októberben, megelőzve a jelenlegi medvepiac kezdeti szakaszát.

- Korai fázisú medvepiac: A korai szakaszban lévő medvepiacot jelentős lefelé mutató mozgások jellemzik, de fellendülés is. A piaci szereplők többsége továbbra is optimista az új magasságokba való fellendülést illetően, ami jelentős vételi oldali nyomást gerjeszt. A megtérülések azonban nem fedik le a lefelé irányuló mozgások mértékét, ami nagy piros gyertyákat és valamivel kisebb zöld gyertyákat eredményez a hosszabb időtávú diagramokon.

- Teljes értékű medvepiac: Ez a fő medvepiaci szakasz, amelyet jelentős lefelé mutató jelek jellemeznek, és a magasabb időkeretek között alig vagy egyáltalán nincs felfelé irányuló mozgás. A befektetők túllépnek azon, hogy tagadják a közelgő esést, és tömegesen megkezdik állományuk kiürítését. Bár előfordulhatnak „könnyítési” gyűlések rövidebb időtávon, például egy napon keresztül, az eszközök többsége ebben a szakaszban 50%-ot ér vissza csúcsairól, és jelentős visszaszerzések ritkán fordulnak elő. A kriptográfiai natív vállalatok leépülésbe kezdenek, miközben a piac rosszul reagál a negatív hírekre.

- Késői fázisú medvepiac: Ez az a szakasz, ahol kialakulnak a piaci mélypontok, és a lefelé mutató lelassul. A piac olyan árat ér el, amely elég vonzó ahhoz, hogy a keresleti oldal tömegesen beinduljon. Már alig vagy egyáltalán nem marad eladó, miközben a vevők erősebben meg vannak győződve arról, hogy valós áron jutnak eszközökhöz. A jelenlegi kriptopiaci feltételek azt sugallják, hogy ebben a szakaszban lehetünk, a visszaesések lassulnak, a piaci feltételek pedig konszolidálódnak vagy lassan javulnak.

Példák a kripto medve piacokra

A nagyjából egy évtizedes kriptovaluta-tér tisztességes részesedéssel bír a medvepiacokon. Ezen történelmi teljesítmények közelebbi áttekintése betekintést nyújt abba, hogy mi okozza ezeket, és mennyi ideig tartanak jellemzően a kripto-bear piacok.

2014/2015 medvepiac

Az első nagyszabású kriptomedve piac egy nagyrészt meglepő bikapiac utóhatásait jelentette 2013 végén. Először is, egy állítólagos piaci manipuláció az akkori legnagyobb kriptotőzsdén, az Mt. Goxon a BTC árfolyamát 200 dollárról új történelmi csúcsra, 1,236 dollár körüli értékre tolta.

A volatilis növekedést (2013. november eleje és decembere között) gyorsan meredek csökkenés követte, mivel a piaci szereplők többsége alacsony likviditású piacon igyekezett elkönyvelni a nyereséget. Az eredmény egy teljes értékű kriptotél volt, amely két évig tartott, miközben a globális piaci kapitalizáció 15 milliárd dollárról körülbelül 3.5 milliárd dollárra esett vissza 2015 elején a mélypontra.

Ahogy a fenti grafikon is mutatja, a piacokon csak 2015 közepén mutatkoztak végre a fellendülés jelei. Ezenkívül egy évre volt szükség ahhoz, hogy az árak visszaálljanak a korábbi csúcsra, és ezzel gyakorlatilag véget ért az eddigi leghosszabb kriptotél.

2018-as kripto tél

Miután 20,000 elején elérte a 2018 12 dollár körüli történelmi csúcsot, a bitcoin (és a kriptopiac többi része) az egyik leghosszabb folyamatos áresés időszakát élte át. A közel 3,200 hónapos mélyrepülést követően a bitcoin 820 dollár körüli kereskedéssel zárná az évet, miközben a globális piaci kapitalizáció 100 milliárd dollárról valamivel XNUMX milliárd dollár fölé csökkenne.

Az áresés nagyrészt a túlfűtött piacnak volt betudható, ahol a legtöbb projektben hiányoztak a fundamentumok. Az eladásokat súlyosbította, hogy az amerikai hatóságok számos kiemelkedő projektet pereltek be, mert állítólagos értékpapír-kibocsátást hajtottak végre kezdeti érmeajánlatok (ICO) formájában. A kriptotél nagyjából egy évig tartott, és 2019 elején egy mini bikapiaccal ért véget.

2022-es medvepiac

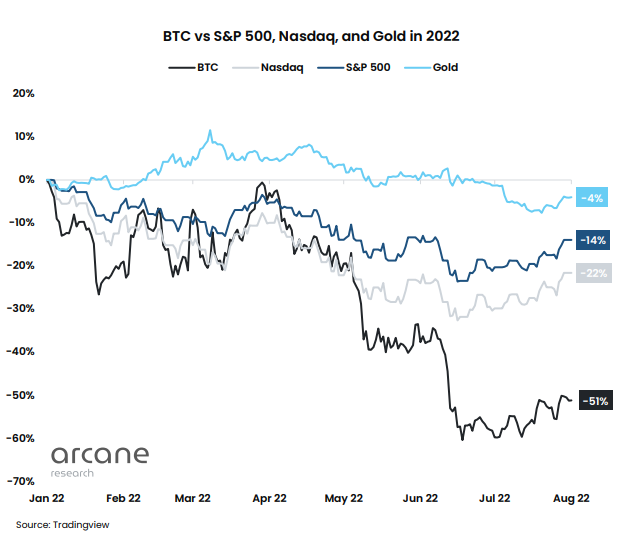

Lennix Lai, az OKX Institutional vezetője szerint a 2022-es medvepiac alapvetően különbözik az előző kettőtől: „Ezt a medvepiacot nem csak olyan kriptospecifikus egyedi kockázatok okozzák, mint a Luna összeomlása és a 3AC, Voyager központi hitelezési fizetésképtelenségei. , és Celsius. Ennek oka az is, hogy a kriptográfia egyre magasabb korrelációt mutat a hagyományos pénzügyi piacokkal, valamint olyan makrokockázatokkal, mint az infláció, az energiaárak és az orosz-ukrán háború.”

A találmány egy Az Arcane kutatás legújabb jelentése, a bitcoin korrelációja a NASDAQ-hoz és az S&P 500-hoz 0.5-ös csúcson áll.

A korreláció az év elejétől némileg konzisztens maradt. A Terra/Luna összeomlása erőteljes kilépést okozott márciusban, és a központosított kriptokölcsönzők likviditási problémái miatt június közepén egy második kilépés történt.

Mindkét eseményt azonban negatív makrogazdasági dinamika előzte meg, sőt potenciálisan ki is váltotta. Például a Terra/Luna összeomlása előtt a bitcoin erős S&P 500 és NASDAQ korrelációt mutatott áprilisban. A piacok csökkenő tendenciát mutattak, mivel sokan árazták a Fed közelgő kamatemelését. Ezek az erők késztették a befektetőket távolodjon el a kockázatos eszközöktől és a kriptoval kapcsolatos likviditási sérülékenységek feltárása. Ez a Terra/Luna hibás algoritmikus árazási modelljével kombinálva végül megteremtette azt a környezetet, amely lehetővé tette a kereskedések sorozatának összeomlását a stablecoinban.

A Terra/Luna végül egy dominó volt a makrogazdasági erők sorozata között. Kiesése segített felfedni a Celcius és a 3AC nagyobb likviditási sebezhetőségét, de nem ez volt az egyetlen ok.

Például néhány nappal azelőtt, hogy Celsius befagyasztotta az összes kivonást, az amerikai inflációs adatokkal kapcsolatos hírek megtörték a várakozásokat, és megdőltek a piacok. A hír olyan szintre növelte az eladási nyomást, hogy a Celcius már nem tudta támogatni a kivonásokat. A szalma törte el a teve hátát. Ám a szalma alatt a piaci erők szénabálája hevert, beleértve az ukrajnai konfliktust, az ellátási lánc problémáit, a munkaerőhiányt, a központi bank monetáris politikáját és a globális adósságválságot.

Hogyan hasonlítható össze a hagyományos medvepiaci befektetési magatartás a kriptoval?

A visszaesések súlyossága gyakran a piac fejlettségi fokától függ. Jellemzően minél megalapozottabb az eszközosztály és minél nagyobb az azt alátámasztó tőkebázis, annál kisebb lesz a volatilitás és a lefelé mutató kockázat. Például az alábbi ábra azt szemlélteti, hogy bár az amerikai részvénypiacot is elszenvedte néhány hosszan tartó zuhanás, csökkenése kevésbé volt kifejezett, mivel az alacsonyabb kapitalizációjú Russell 2000 index alulteljesítette a magasabb kapitalizációjú S&P500-at, a bitcoin pedig mindkettőt radikálisan alulteljesítette.

Amikor a globális piacok erősen volatilisak, a befektetők „a minőség felé menekülnek”. A tőzsdén a befektetők úgy egyensúlyozzák ki a portfóliókat, hogy a kis kapitalizációjú részvényekről a közepes kapitalizációjú részvényekre helyezik át a pozíciókat a nagy kapitalizációjú részvényekre; a tágabb eszközosztályokban pedig a többeszköz-kezelők a részvényekről a vállalati kötvényekre az államkötvényekre vagy az aranyra térnek át. Mivel a kripto ingadozóbb és kisebb piaci kapitalizációjú, mint más eszközosztályok, exponenciálisan nagyobb árlefelé irányuló nyomást tapasztal.

A másik oldalon azonban a volatilisabb és súlyosabb medvepiacok, mint amilyenek a kriptoiparban előfordulnak, több lehetőséget kínálnak a körültekintő befektetőknek, akik egyensúlyba tudják hozni kockázataikat és hatékonyan pozícionálni tudják magukat. Azok, akik már a kezdeti szakaszban be tudják azonosítani a medvepiacot, megelõzhetik a visszaesést azzal, hogy készpénzre vagy alacsonyabb kockázatú eszközökre váltanak, míg azok, amelyek a medvepiacot a késõbbi szakaszban képesek azonosítani, rendkívül vonzó árszinten halmozhatnak fel részesedést.

Hogyan kereskednek másként az intézmények a kripto-bear piacokon

Az intézmények a legkifinomultabb entitások közé tartoznak, ha a medvepiacokon kereskednek. Az „okos pénznek” nevezett intézmények gyakran a túlzott optimizmus időszakában értékesítenek, és az irracionális félelem időszakaiban vásárolnak.

Ugyanez a jelenség vonatkozik a kriptotélekre, mind a korábbiakra, mind a jelenlegiekre. Például, amikor a bitcoin 30 ezer dollár alá esett 2021 júliusában nagyjából hat hónapos csökkenés után a prominens saját kereskedelmi társaság, az Alameda és más intézmények tőkét fektettek be. Hasonló tendenciát figyelünk meg az elmúlt hónapokban nagyjából Júliusban 474 millió dollár folyt be az intézményi befektetőktől származó digitális eszközökkel kereskedett alapokba.

Piaci stressz idején azonban a befektetők megnövekedett volatilitással, illikvid rendelési könyvekkel és kihívásokkal néznek szembe a hitelkeretek elérésével kapcsolatban. Ezen okok miatt gyakran hajlamosak két célra összpontosítani, különösen akkor, ha nagy tőkehalmazokról van szó: a kereskedés a legjobb elérhető áron, a legkisebb piaci hatással.

Ez az oka annak, hogy sok intézményi kriptobefektető támogatja a blokkkereskedést a medvepiacok során. A blokkkereskedés lehetővé teszi számukra, hogy lopva nagy ügyleteket hajtsanak végre, amelyek egyébként jelentős vételi vagy eladási jeleket váltanának ki az ajánlati könyvben. Ezek a kereskedések elkerülik azt a tipikus árcsúszást is, amely a nagy piaci megbízásokkal jár. Az OKX nemrég indította el sajátját blokk kereskedési szolgáltatás profi és intézményi kereskedőknek. RFQ nagyméretű azonnali, származtatott és több lábú struktúrákat használnak a szigorú végrehajtási árak bizonyítására. Útmutatójukban elmagyarázzák hogyan működik a blokkos kereskedés és miért fontos.

Végső jegyzet

Ahogy nő az intézményi érdeklődés a digitális eszközök iránt, úgy nő a kripto- és a hagyományos piacok közötti kapcsolat is. És ahogy a DeFi-ben rejlő lehetőségek, a metaverzum és a kriptopiacok egy érett és jól körülhatárolható szektorsá konvergálnak, lehet, hogy lesz jövő, ahol a digitális eszközök a hagyományos piacokat vezetik.

Az időzítéstől függetlenül valószínű, hogy ez a tendencia megakadályozza, hogy a kriptopiaci ciklus visszatérjen a korábbi ciklusok népszerű tőzsdei árazási modelljéhez. Annak ellenére, hogy a medvepiac mélypontját senki sem tudja időzíteni, az OKX szakemberei úgy vélik, még mindig van lehetőség felkészülni a következő bikaciklusra. Nézz meg néhányat közülük iparági betekintést és tudjon meg többet!

Ezt a tartalmat szponzorálja Okx.

Minden este megkapja a nap legfontosabb kriptográfiai híreit és betekintést a postaládájába. Iratkozzon fel a Blockworks ingyenes hírlevelére most.

John Lee Quigley

John Lee QuigleyJohn és ügynökségi csapata az Adaptive Analysisnél büszkék arra, hogy segítik a technológiai vállalkozásokat a tartalommarketing erőfeszítéseikben. Több mint öt év marketing és FinTech tapasztalatával John számtalan vállalkozást segített digitális jelenlétének növekedésében és optimalizálásában olyan szolgáltatások révén, mint a PR, tartalomgyártás és promóció, kutatás és SEO.

Forrás: https://blockworks.co/the-investors-guide-to-the-crypto-bear-market/