Makró áttekintése

Fed mesterhármast lő

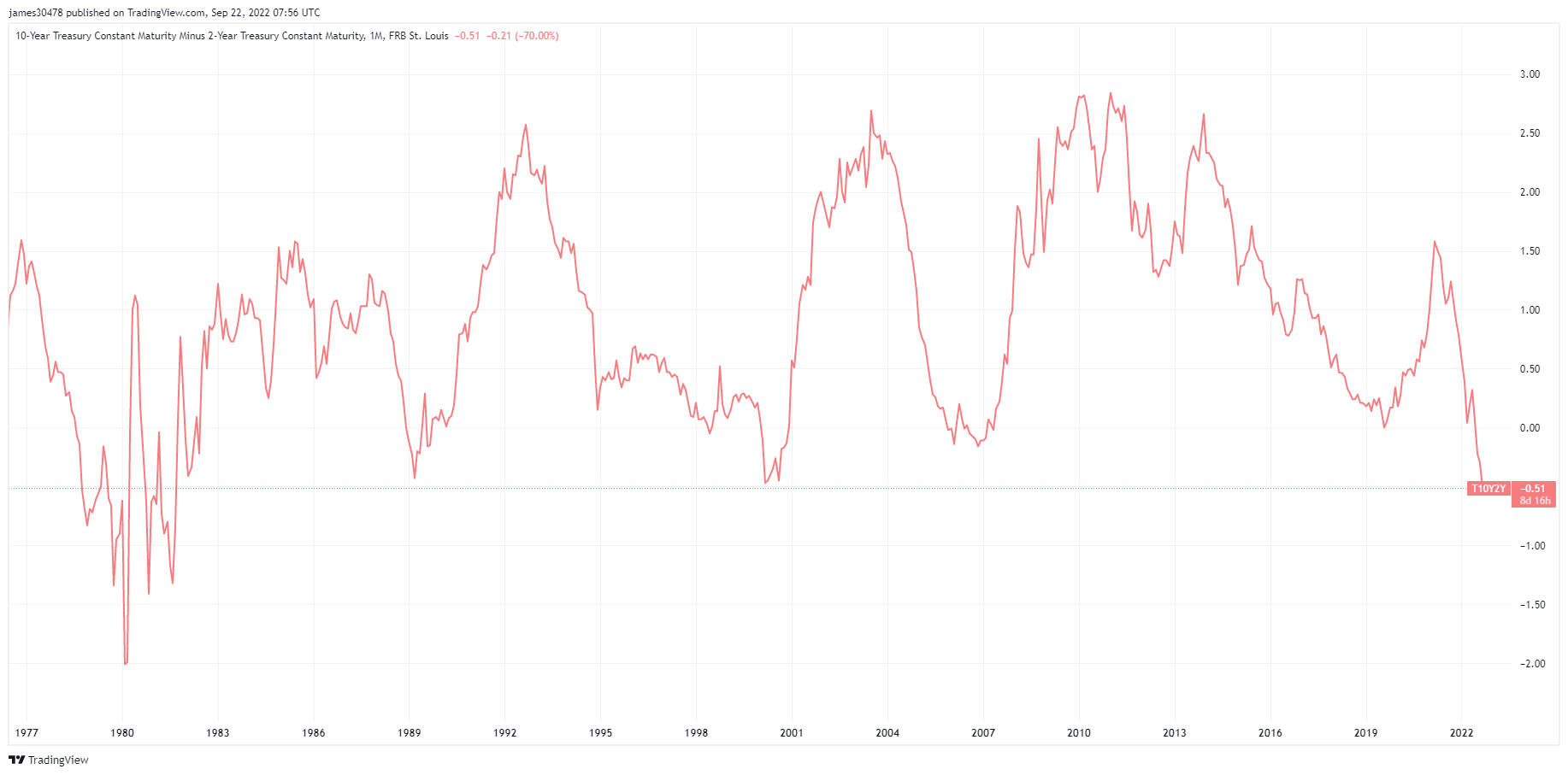

A jegybank a harmadik egymást követő 75 bázispontos emelését a jövőbeni kamatláb magasabb előrejelzéseivel kísérve új csúcsra lökte a dollárindexet és a fix kamatozású hozamokat. A volatilitás minden eszközosztályban megélénkült, így a tízéves mínusz kétéves hozamok végül a legszélesebb kört zárták 1988 óta.

Az FOMC 75 bázispontos emelése 3%-ról 3.25%-ra tette meg a céltartományt, a benchmark előrejelzése szerint 2022 végére 4.4%. 2023-ban a munkanélküliség 4.4%-ról 3.9%-ra nőtt, a kamatemelések pedig várhatóan lehűtik a munkaerőpiacot.

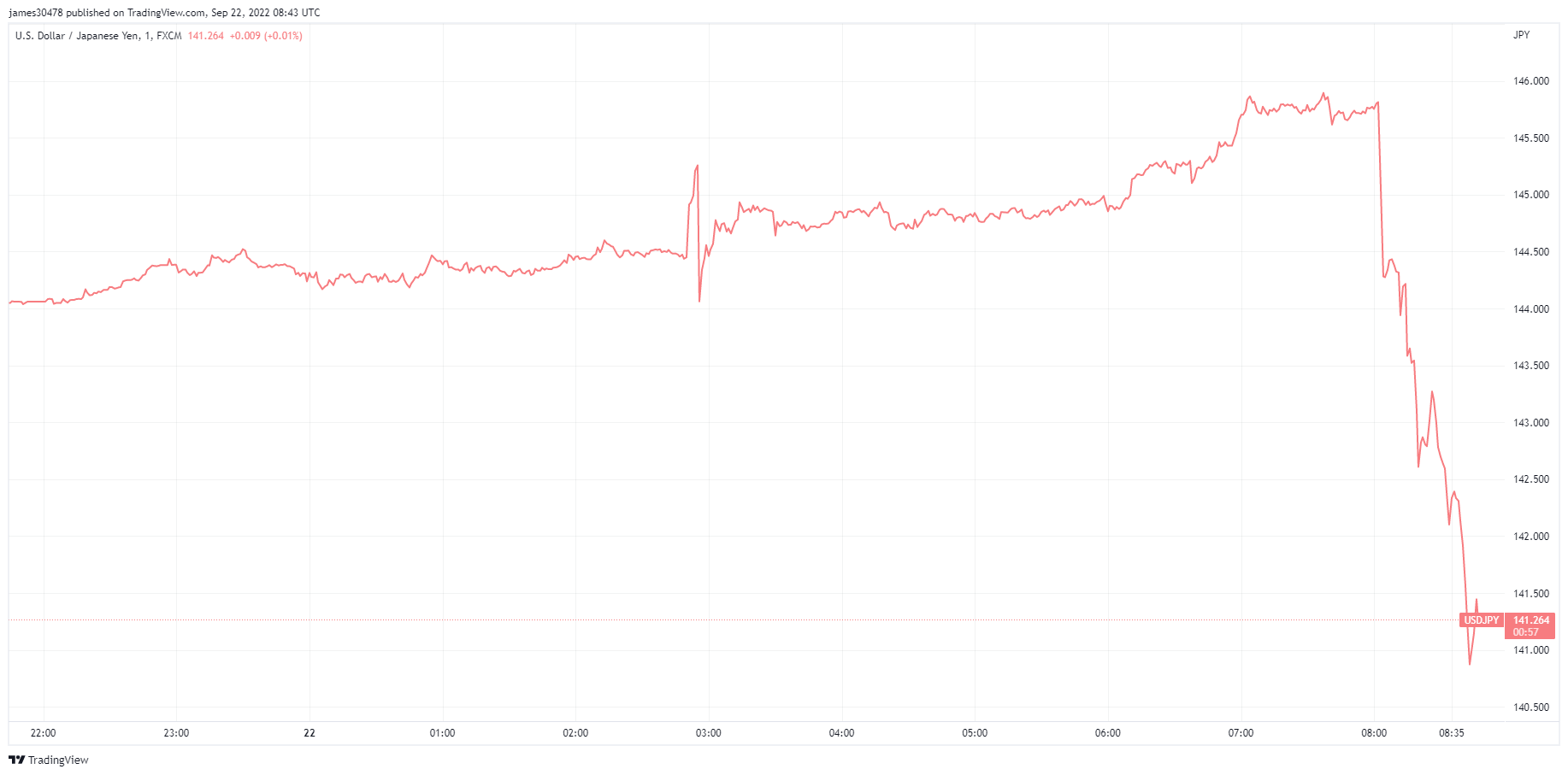

Ennek eredményeként az euró elérte a legalacsonyabb pontját 2002 óta a dollárral szemben (0.96). A font 1.08-ra esett, az USDJPY pedig 145-ig tört át, a 10 éves japán államkötvények pedig még mindig 0.25%-ot értek el.

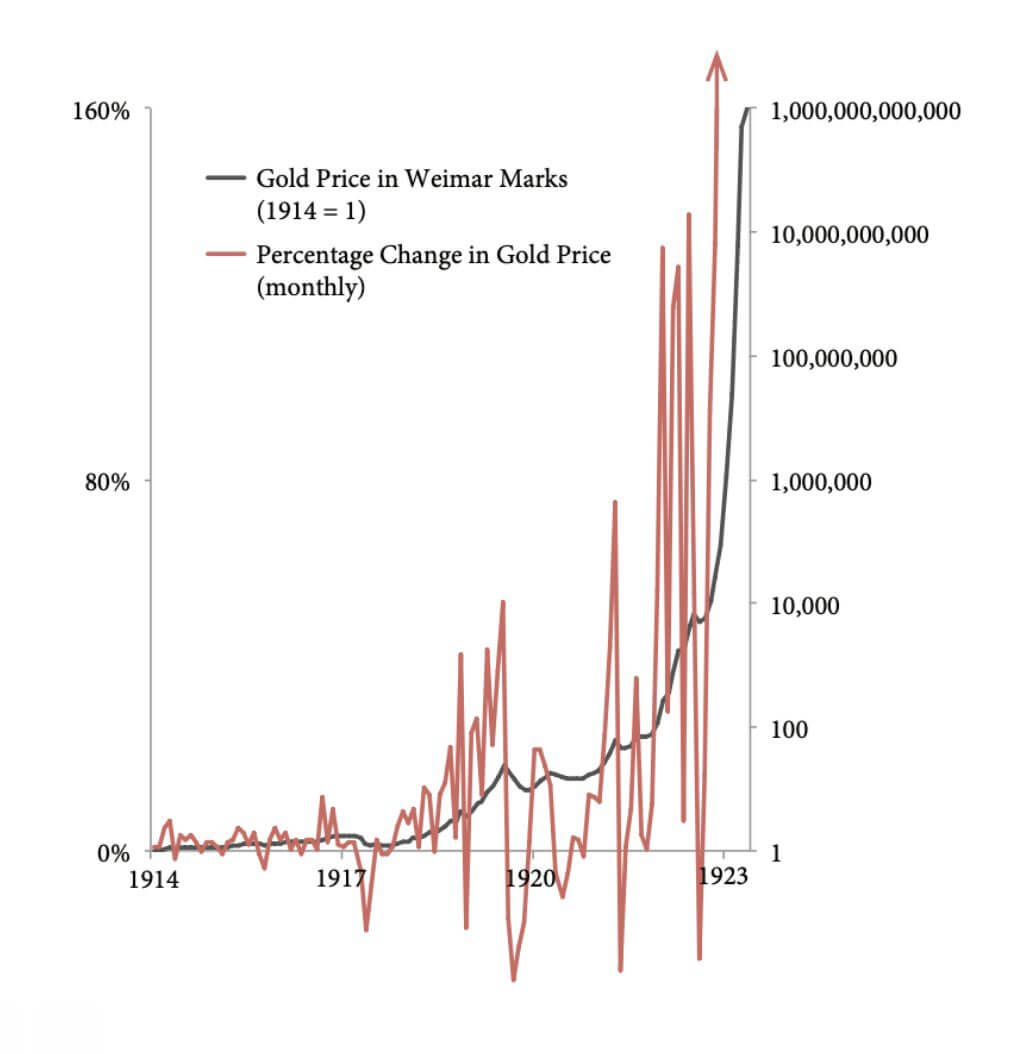

A Weimari Köztársaság II

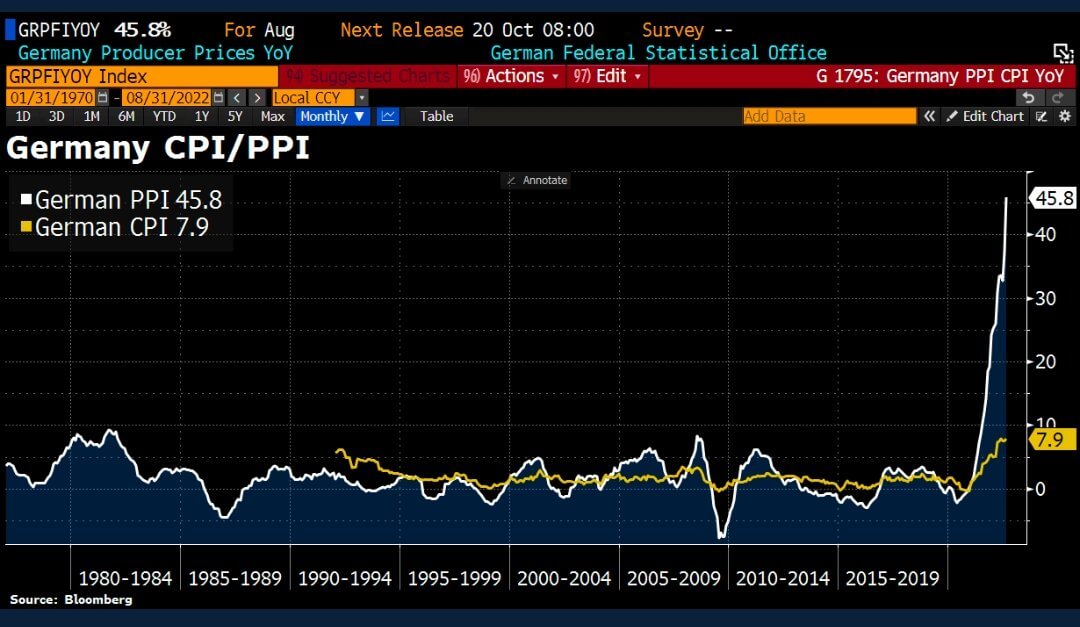

A német augusztusi termelői árindex (PPI) 45.8%-kal emelkedett (a várt 37.1%-kal szemben) az egy évvel ezelőttihez képest. Ezt főként az energiaárak szárnyalása okozta, ami a következő olvasatban magasabb CPI-infláció esélyét növelte.

Az energiát illetően a PPI közel 15%-kal emelkedett 2021 augusztusához képest; az energiaárak azonban kétszer olyan magasak voltak, mint az előző év azonos időszakában, ami 139%-os növekedést jelent. Ez az oka annak, hogy az energiaárakat nem veszik figyelembe a fogyasztói árindexben, mivel a központi bankoknak agresszíven kellene kamatemelniük.

A németeknek rossz emlékeik vannak a hiperinflációról, mivel az az 1920-as évek elején a német papírmárkát, a Weimari Köztársaság fizetőeszközét érintette. Az első világháborús jóvátétel kifizetésére Németország felfüggesztette az aranystandardot (valutája aranyra válthatóságát). A németek bankjegyek tömeges nyomtatásával fizettek háborús jóvátételt, hogy devizát vásároljanak a jóvátétel kifizetésére, ami egyre nagyobb inflációhoz vezetett.

„Egy berlini kenyér, amely 160 végén körülbelül 1922 márkába került, 200,000,000,000 végén 1923 XNUMX XNUMX XNUMX márkába került” – History Daily

Az arany ára weimari márkában 1914-ben 1 volt, mivel az aranykínálat mindössze évi 2%-kal nőtt, ami viszonylag stabil eszköz. A következő évtizedben azonban az arany árának százalékos változása ingadozott, mivel a nevező (weimari márka) drasztikusan megnőtt a pénzkínálatban.

Hasonló helyzet állt elő a 2020-as években, mint pl Bitcoin az aranyhoz hasonló tulajdonságokkal rendelkezik. A Bitcoin ingadozó természetű, de az M2 pénzkínálatának növekedése miatt is elkeseredett (az M1 plusz takarékbetétekből áll).

összefüggések

Pénznem manipulálása

A Bank of Japan változatlanul 0.1%-on hagyta irányadó kamatát, és elkötelezte magát, hogy a tízéves államkincstárat 0.25%-on tartja, így a jent 24 éves mélypontra küldi a dollárral szemben.

Szeptember 22-én azonban Japán vezető valutadiplomata, Kanda megerősítette, hogy beavatkoztak a devizapiacon. A japán kormány kilépett a piacra, hogy jent vásároljon dollárért, és végrehajtotta az első devizaintervenciót 1998 júniusa óta. A jen árfolyama 145-ről 142-re esett a DXY-vel szemben.

„Ha manipulálja a kulcsfontosságú szempontot pénz, minden időnket manipulálod. És amikor megvan manipuláció in pénz, van, KELL téves információval rendelkezned a társadalomban… Bitcoin az ellenkező rendszer. Remény, igazság, szebb jövő. Töltsön ott időt.” – Jeff Booth.

Részvények és volatilitásmérő

A Standard and Poor's 500 vagy egyszerűen az S&P 500 egy tőzsdeindex, amely 500 amerikai tőzsdén jegyzett nagyvállalat részvényeinek teljesítményét követi nyomon. S&P 500 3,693 -4.51% (5 D)

A Nasdaq Stock Market egy New York-i székhelyű amerikai tőzsde. A tőzsdék listáján a forgalmazott részvények kapitalizációja alapján a második helyen áll, a New York-i tőzsde mögött. NASDAQ 11,311 -4.43% (5 D)

A Cboe Volatilitási Index vagy VIX egy valós idejű piaci index, amely a piac következő 30 napra vonatkozó volatilitási várakozásait reprezentálja. A befektetők a VIX segítségével mérik a kockázat, a félelem vagy a stressz szintjét a piacon, amikor befektetési döntéseket hoznak. VIX 30 8.37% (5 D)

A részvények továbbra is zuhannak

A részvények igyekeztek bátor arcot ölteni, de továbbra is megtépázták az emelkedő kamatok. Eddig, 2022-ben, a részvénypiacokat jelentősen leminősítették az értékelések terén. A negyedév végéhez és a negyedéves eredményszezonhoz közeledve várható, hogy a bevételek leminősítése tovább folytatja ezt a rohamot.

Ahogy az ellátási láncok tovább bomlanak, a tőkeköltség növekszik, és a DXY növekedése az állami vállalatok kötelezettségei. A negyedik negyedévtől várhatóan a munkanélküliségi ráta emelkedni kezd.

Commodities

Az arany iránti keresletet a jegybanki tartalékokban lévő arany mennyisége, az USA-dollár értéke, valamint az arany infláció és valutaleértékelés elleni fedezetként való megtartásának vágya határozza meg, mind hozzájárulnak a nemesfém árának növeléséhez. Aranyár $1,644 -2.00% (5 D)

A legtöbb áruhoz hasonlóan az ezüst árát a spekuláció, valamint a kereslet és kínálat határozza meg. Hatással vannak rá a piaci viszonyok (nagy kereskedők vagy befektetők és shortolás), az ipari, kereskedelmi és fogyasztói kereslet, a pénzügyi stressz elleni fedezet és az arany ára. Ezüst ár $19 -0.77% (5 D)

Az olaj ára vagy az olajár általában egy hordó (159 liter) benchmark kőolaj azonnali árát jelenti. Nyersolaj ára $79 -7.56% (5 D)

Ne maradjon az ingatlantáskánál

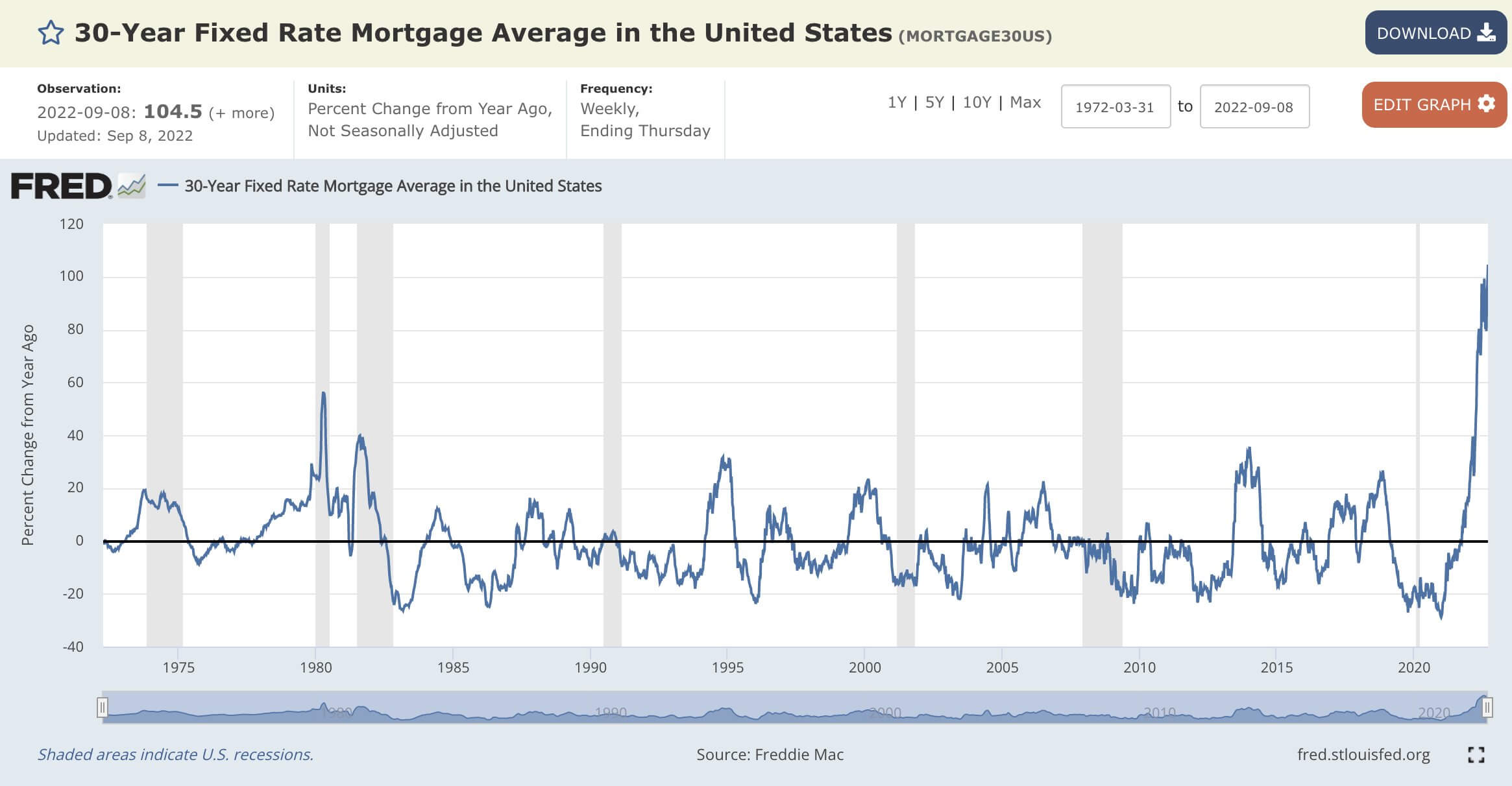

Az átlagos fix 30 éves jelzáloghitel-kamat +104.5%-kal gyorsult éves szinten. Ez a leggyorsabb változási arány az adatok 1972-es összegyűjtése óta.

A jelenlegi 30 éves fix jelzáloghitel szeptember 21-én 6.47%-kal volt a legmagasabb 2008 óta; 2.86 szeptemberében mindössze 2020% volt.

2020. szeptember: 337 30 dolláros medián lakásár 2.86%-os 30 éves jelzáloghitel-kamat mellett 502 év alatt összesen XNUMX XNUMX dollárt fizetne ki.

2022 szeptemberéhez képest azonban: 440 30 dolláros medián lakásár 6.47 éves lejáratú 30%-os jelzáloghitel-kamattal 998 év alatt összesen XNUMX XNUMX dollárt fizetne ki.

Továbbra is gyűlnek a problémák az ingatlanbefektetők számára. Az egycsaládos kamatláb a hat hónapos amerikai kincstári hozamhoz viszonyítva megmutatja, hogy az ingatlan miért olyan kötelezettség, amelynek kamatai emelkednek. A 6 hónapos amerikai államkincstár bizonyos államokban majdnem ugyanannyit, ha nem többet hoz, mint egy ház vásárlása és bérbeadása Amerikában (más néven Cap Rate).

A csökkenő árak miatt az ingatlanok kevésbé ösztönzik a befektetőket arra, hogy ezeken a piacokon legyenek. A következő látszólagos jel a befektetői kereslet csökkenése és az ingatlanok eladására és az eszközök könyveléséből való kivonásra irányuló fedezetfelhívás. Minden alkalommal, amikor a szövetségi tartalék emeli a kamatlábakat, a meglévő portfóliók tőkeköltsége nő. Követendő tendencia, hogy a Wall Street és a nagy bankok a lehető leggyorsabban szeretnének kilépni, mivel már megkeresték a díjaikat.

Egy másik mutató, amely az amerikai lakásépítők kilátásainak romlását jelzi, a NAHB lakáspiaci index, amely szeptember 19-én jelent meg. Az index kilencedik egymást követő hónapban esett, szeptemberben pedig a vártnál nagyobb mértékben. Az index a legutóbbi, 2006 és 2013 közötti lakásválság idején tapasztalt szintre süllyedéssel fenyeget, az újlakás-piaci értékesítési aktivitás pedig szinte leáll.

Árfolyamok és valuta

A 10 éves kincstárjegy az Egyesült Államok kormánya által kibocsátott adósságkötelezettség, amelynek lejárata az első kibocsátáskor 10 év. A 10 éves lejáratú kincstárjegy fix kamatozású kamatot fizet félévente egyszer, és a névértéket a lejáratkor fizeti ki tulajdonosának. 10 éves kincstári hozam 3.68% 6.78% (5 D)

Az USA-dollár-index az USA-dollár egy külföldi valutakosárhoz viszonyított értékének mérőszáma. DXY 112.97 3.09% (5 D)

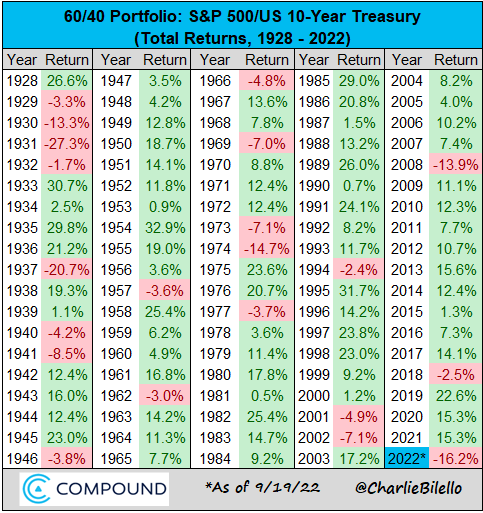

60/40 portfólió kivérzik

A 60/40-es portfólió az elmúlt 40 évben jól szolgálta a befektetőket alacsony infláció, volatilitás és csökkenő kamatok mellett. A kiegyensúlyozott portfólió 60%-át részvények és 40%-a kötvények tartalmazná.

Miért volt ez a stratégia a végső biztosítás?

- Erős kockázat: az alacsony kamatlábak korszakában a vétel-megtartás stratégia tökéletes volt a részvényeknél. Ugyanakkor a kötvények portfólióbiztosítást nyújtottak a piaci stressz idején, különösen a 2000-es technológiai boom és a GFC idején.

- Számos dezinflációs erő, mint például a globalizáció, Kína növekedése és az elöregedő demográfia, és visszafogta az inflációt.

Miért nincs már

- Sebezhető az inflációval szemben: a befektetők ésszerű nominális hozamot kaptak az 1970-es években, de ha figyelembe vesszük a magas inflációt, a portfóliók jelentős értéket veszítettek. Inflációs környezetben a kötvények jobban szenvednek, mint a részvények; nem fogják megvédeni a portfóliók alapvető fontosságát.

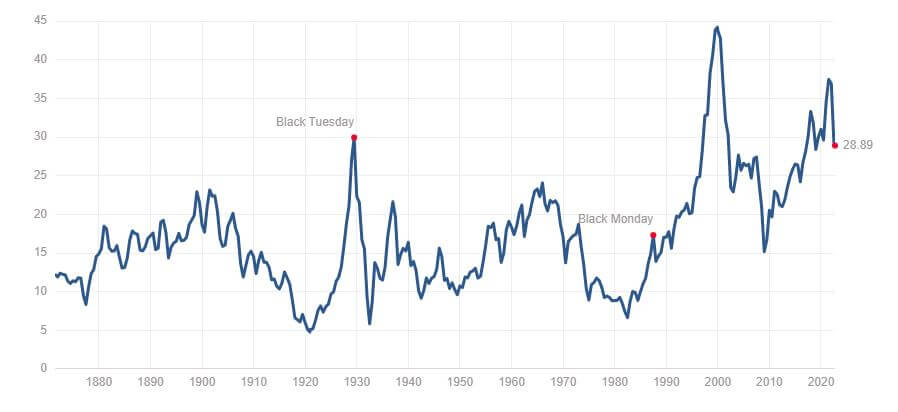

- A CAPE mutató szerint a kötvények és részvények minden idők értékelése közelében voltak. Az arány kiszámítása úgy történik, hogy egy vállalat részvényárfolyamát elosztjuk a vállalat elmúlt tíz évének inflációval korrigált jövedelmének átlagával. A jelenlegi mutató értéke 29 körül van, a 35-ös szintről lefelé. Az index a fekete keddhez (1929-es nagy depresszió) hasonló szinten áll, és lényegesen magasabb, mint a GFC.

Az amerikai részvényekből/kötvényekből álló 60/40-es portfólió 16.2%-os csökkenést mutat 2022-ben, ami 1937 óta a legrosszabb naptári évet jelenti.

Bitcoin áttekintése

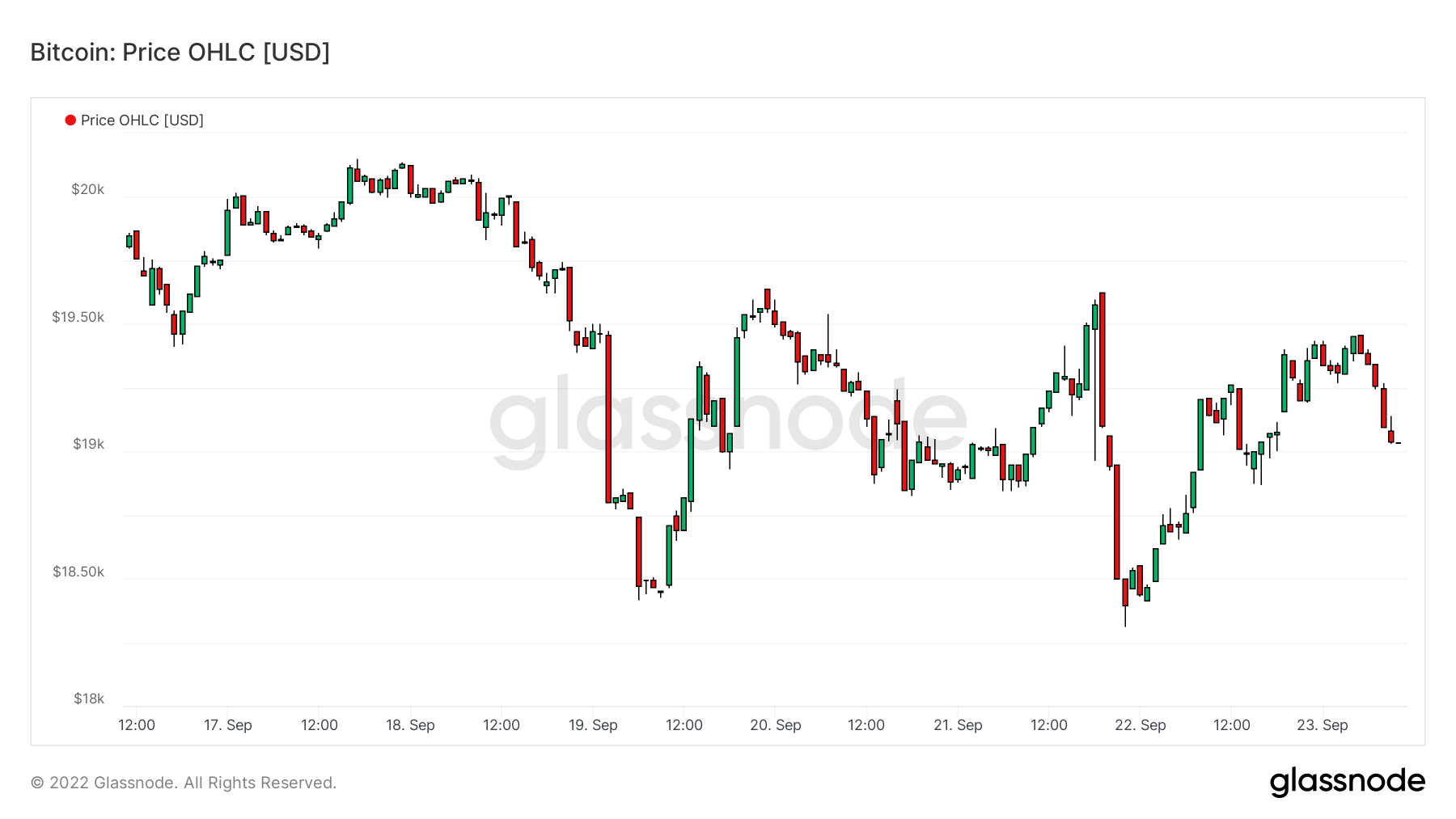

A Bitcoin (BTC) ára USD-ben. Bitcoin ár $19,042 -2.58% (5 D)

A Bitcoin teljes piaci kapitalizációjának mértéke a nagyobb kriptovaluta-piaci sapkához képest. Bitcoin dominancia 40.61% -1.82% (5 D)

- A Bitcoin 18 20 és 19 XNUMX dollár között mozog a szeptember XNUMX-ével kezdődő héten

- A címek és a gázdíjak több éves mélyponton vannak.

- mikrostratégia vásárolt további 301 Bitcoint szeptember 9-én; A MicroStrategy jelenleg 130,000 XNUMX bitcoinnal rendelkezik.

- Továbbra is szűkülnek a bányászok bevételei.

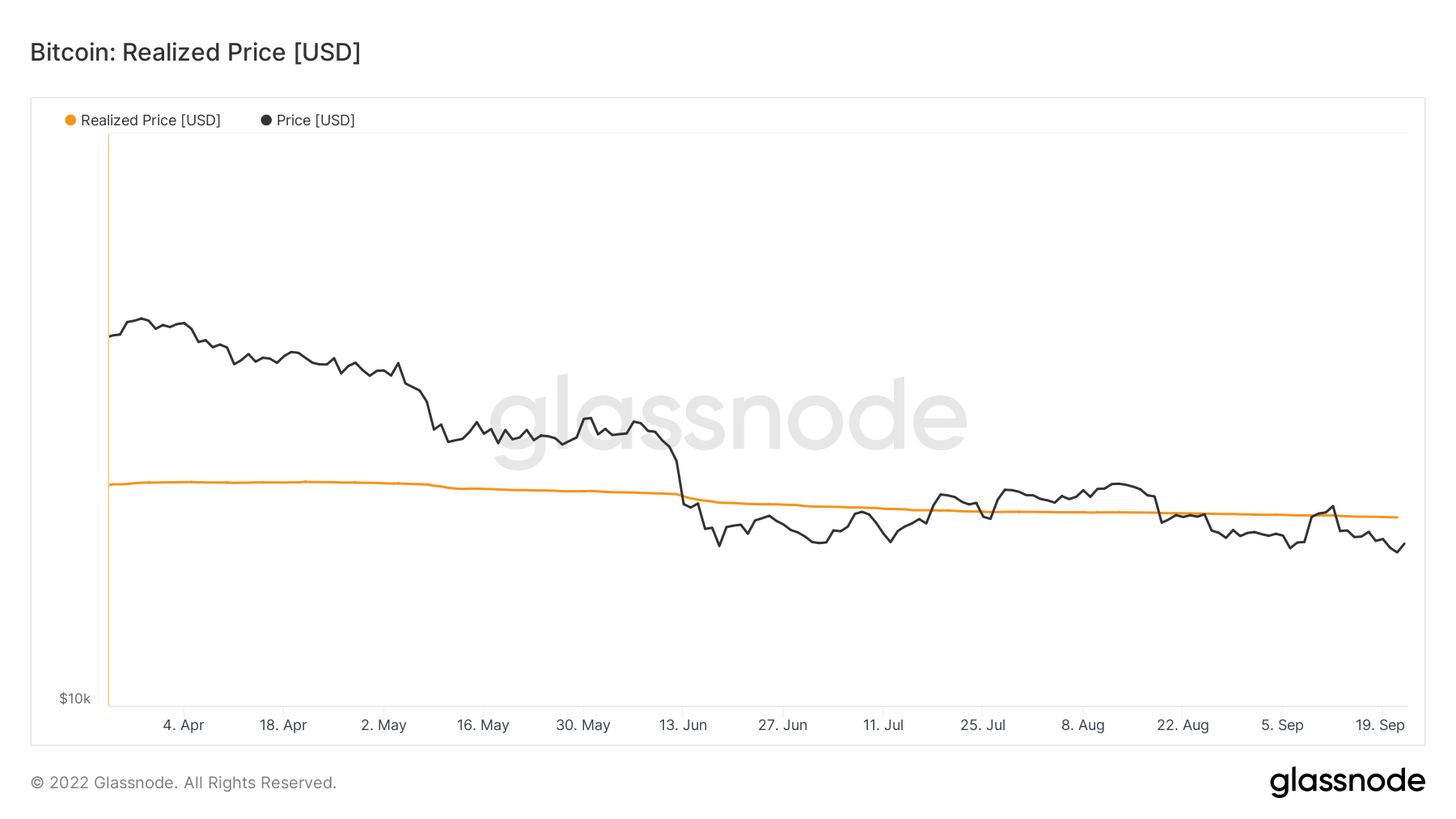

- A BTC azóta birkózik a realizált árral, amióta június közepén az alá ment

Címek

A hálózat alapvető címmérőinek gyűjteménye.

Azon egyedi címek száma, amelyek küldőként vagy fogadóként aktívak voltak a hálózatban. Csak azokat a címeket számolja a rendszer, amelyek aktívak voltak a sikeres tranzakciókban. Aktív címek 862,692 -9.54% (5 D)

Azon egyedi címek száma, amelyek először jelentek meg a hálózatban a natív érme tranzakciójában. Új címek 2,799,904 -4.16% (5 D)

Az 1 vagy annál kevesebb BTC-t tartalmazó egyedi címek száma. ≥ 1 BTC-vel rendelkező címek 904,423 0.24% (5 D)

A legalább 1 XNUMX BTC-t tartalmazó egyedi címek száma. Olyan címek, amelyek egyenlege ≤ 1k BTC 2,119 -0.7% (5 D)

Szellemváros

Az aktív címek a hálózatban küldőként vagy fogadóként aktív egyedi címek száma. Csak azokat a címeket számolja a rendszer, amelyek aktívak voltak a sikeres tranzakciókban. A címek nagyszerű módja annak, hogy megértse, milyen tevékenység történik a hálózaton. Az aktív címek már csaknem két éve állandóak/elnémultak, és kevés aktivitást mutatnak a hálózaton, mivel a spekulánsok elhagyták az ökoszisztémát.

Ráadásul a gázdíjak csekélyek és szinte 2018 óta tapasztalható szinteken mérséklődnek. A díjak a tranzakciós aktivitás alapján emelkednek, ami szintén alátámasztja azt az esetet, hogy a Bitcoin-hálózat szellemvárosa.

szervezetek

Az entitáshoz igazított metrikák saját fürtözési algoritmusokat használnak, hogy pontosabb becslést adjanak a hálózatban lévő felhasználók tényleges számáról, és mérjék tevékenységüket.

Azon egyedi entitások száma, amelyek küldőként vagy fogadóként aktívak voltak. Az entitások olyan címek fürtjeként vannak definiálva, amelyeket ugyanaz a hálózati entitás vezérel, és amelyeket fejlett heurisztika és a Glassnode saját fejlesztésű klaszterezési algoritmusai becsülnek meg. Aktív entitások 273,390 -3.43% (5 D)

A BTC száma a Purpose Bitcoin ETF-ben. Cél ETF Holdingok 23,613 0.04% (5 D)

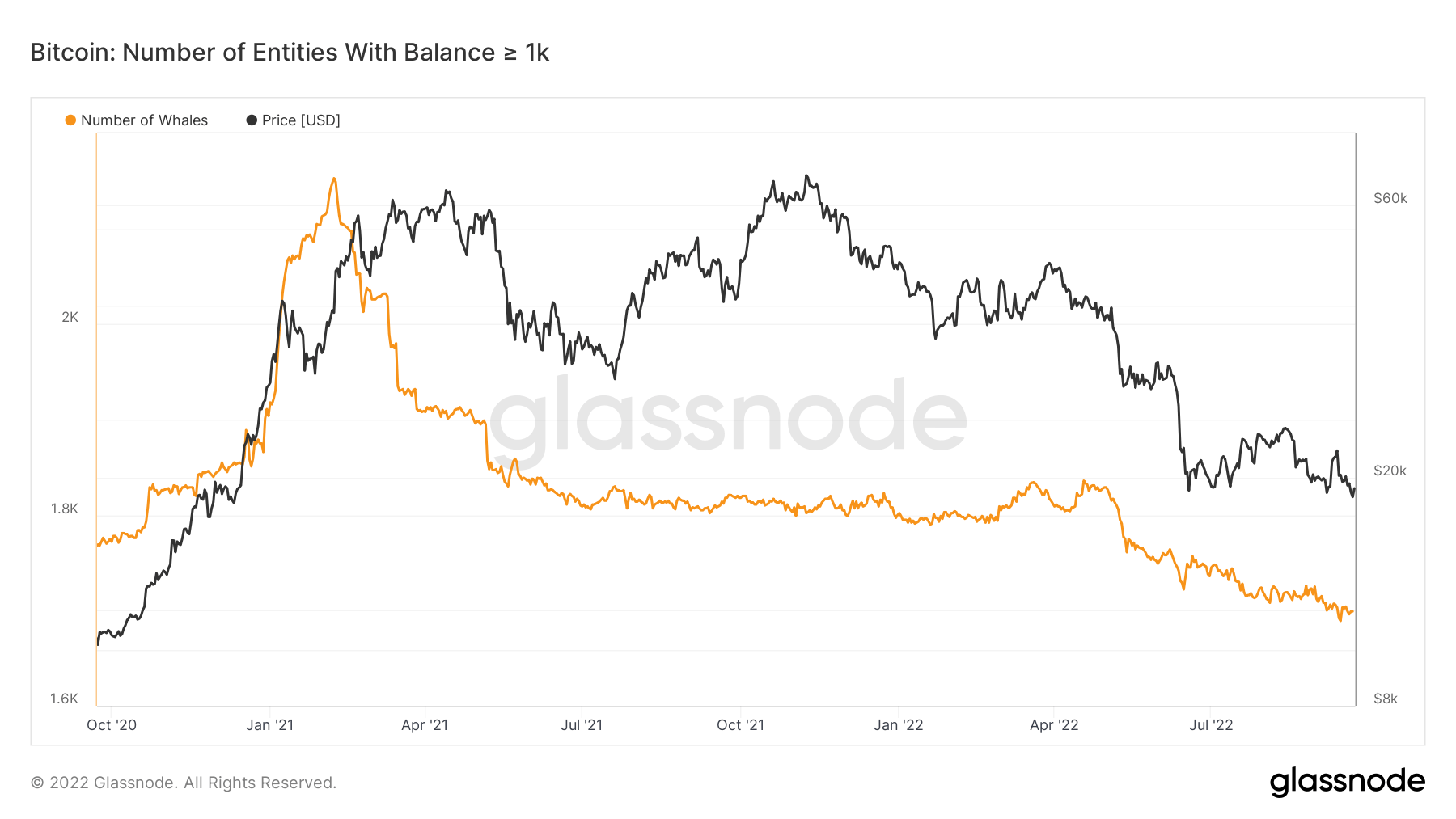

A legalább 1 XNUMX BTC-vel rendelkező egyedi entitások száma. Bálnák száma 1,698 -0.29% (5 D)

Az OTC asztali címeken tárolt BTC teljes mennyisége. OTC Desk Holdings 2,153 BTC -46.59% (5 D)

A bálnák továbbra is árulnak

Az 1,000 vagy több bitcoin egyenleggel rendelkező entitások száma bálnának minősül. A 2021-es eleji bikafutás csúcsa idején csaknem 2,500 bálna volt, amikor a Bitcoin megközelítette a 60,000 XNUMX dollárt. Mivel azonban a bálnákat a Bitcoin ökoszisztéma okos pénzének tekintik, akkor adtak el, amikor az ára magas volt; ennek a kohorsznak a felhalmozódására számíthatunk, ha a Bitcoin árfolyama csökken.

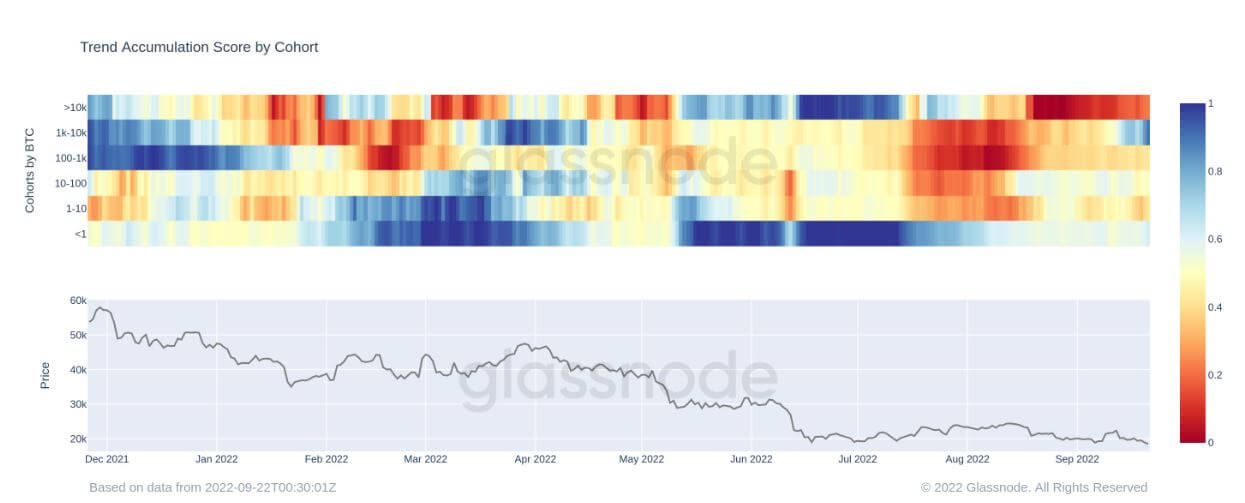

A kohorsz felhalmozási trendpontszáma megerősíti a fenti tézist; a metrikus monitor elosztása és felhalmozódása az egyes entitások pénztárcájában. Az 1 10-19 XNUMX értékű entitás szeptember XNUMX-e óta elkezdte növelni részesedését, amit a sötétkék jelöl, ami biztató, hogy látják, hogy ezekben az ártartományokban a Bitcoin jó ár-érték arányt jelent.

Miners

A kivonatolási teljesítménnyel, a bevétellel és a blokkgyártással kapcsolatos alapvető bányászati mutatók áttekintése.

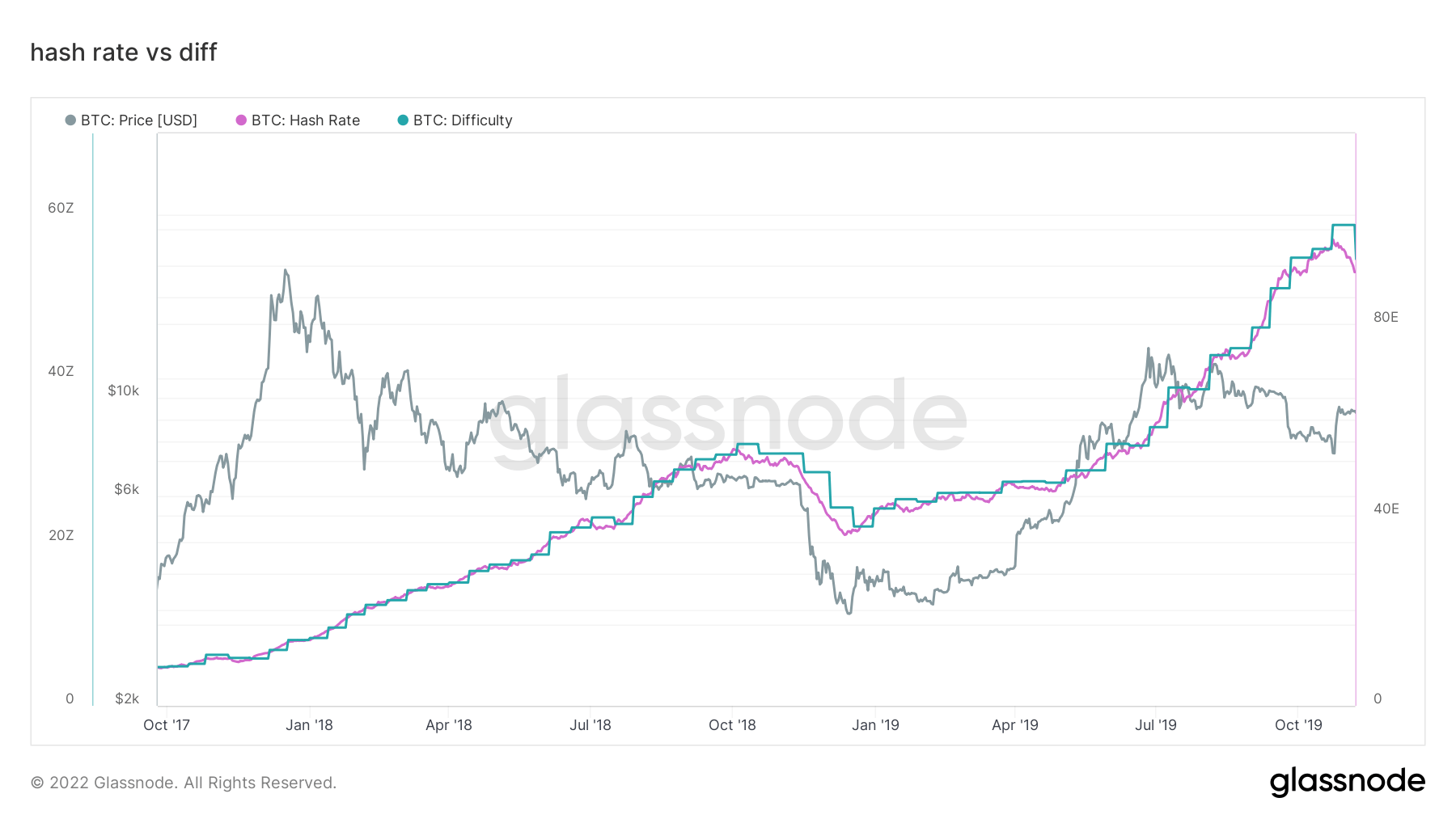

A hálózat bányászai által másodpercenként előállított kivonatok átlagos becsült száma. Hash Rate 230 TH / s 1.77% (5 D)

A bányászcímeken tárolt teljes készlet. Miner Balance 1,834,729 BTC -0.01% (5 D)

A bányászoktól a cserepénztárcákba átadott érmék teljes mennyisége. Csak a közvetlen átutalások számítanak bele. A bányász nettó pozíciójának változása -17,692 XNUMX XNUMX BTC 21,838 BTC (5 D)

A bányászoknak kapitulálniuk kell, hogy megerősítsék az alját

Visszatekintve a 2017-18-as ciklusra, a végső kapituláció csak a bányászok kapitulációja volt. A Bitcoin hash árfolyama több mint 30%-ot esett a csúcshoz képest, mivel a bányászok leálltak a veszteséges működés miatt. Az emelkedő energiaszámlák és -árak miatt valószínűleg valami hasonló történik télen is, mivel a veszteséges bányászok megterhelése fokozódik.

Ezenkívül a bányászok egy TeraHash-re jutó bevétele (hash rate/bányász bevétel) nem esett vissza minden idők mélypontja alá, ami a növekvő hash arány és a BTC csökkenő árak miatt következhet be.

A bányászat a legrátermettebbek túlélési játéka; minden tisztességes kiskorú átesett energiát használ, és fix HTM-je van. Ahogy a hitelkamatok az energiaárakkal emelkednek, a veszteséges bányászok kapitulálni kezdenek és kiesnek a hálózatból.

Láncon belüli tevékenység

A központosított cseretevékenységhez kapcsolódó on-chain mutatók gyűjtése.

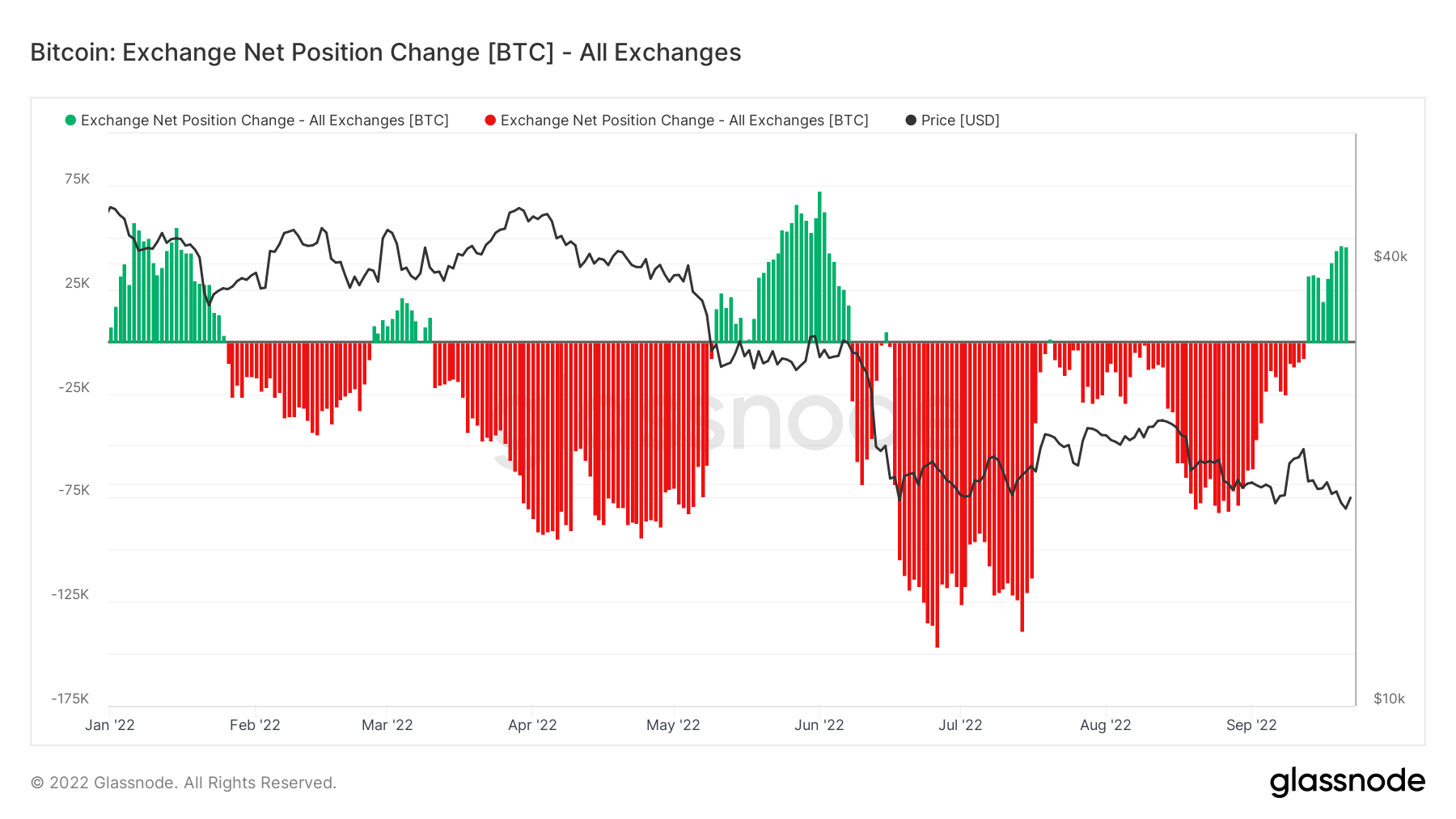

A cserecímeken tárolt érmék teljes mennyisége. Csereegyenleg 2,391,523 BTC 19,541 BTC (5 D)

A cserepénztárcában tartott készlet 30 napos változása. Csere nettó pozíció változás 281,432 BTC 262,089 BTC (30 D)

A cserecímekről átvitt érmék teljes mennyisége. Csere kiáramlások mennyisége 185,654 BTC -23 XNUMX XNUMX BTC (5 D)

A cserecímekre átutalt érmék teljes mennyisége. Cserebeáramlások mennyisége 173,456 BTC -32 XNUMX XNUMX BTC (5 D)

A Bitcoin láncon belüli tevékenysége sivárnak tűnik

A láncon belüli tevékenység meghatározhatja, hogy hány érmét költenek el a tőzsdékre és onnan vissza. Az első mérőszám kontextusba helyezi ezt a teljes átviteli mennyiséget a tőzsdéknek. Szeptember 19-én 250 ezer BTC-t küldtek vissza a tőzsdékre, amelyek a 2020 márciusa óta a legmagasabb összeg.

Ezt a metrikus árfolyam nettó pozícióváltozás is alátámasztja, amely azt mutatja, hogy a beáramlás a domináns rezsim. Idén ez mindössze négy alkalommal fordult elő, mind az orosz invázió, mind az orosz invázió környékén Luna összeomlott. A tőzsdékre sok medve hangulat áramlik át.

Kínálat

A különböző kohorszok által birtokolt keringő készlet teljes mennyisége.

A hosszú távú birtokosok forgalomban lévő készletének teljes mennyisége. Hosszú távú tartókészlet 13.65 millió BTC 0.29% (5 D)

A rövid lejáratú birtokosok által birtokolt keringő készlet teljes mennyisége. Rövid távú tartókészlet 3.07 millió BTC -1.64% (5 D)

A keringő készlet azon százaléka, amely legalább 1 éve nem mozdult el. Utoljára aktív kínálat 1+ éve 66% 0.08% (5 D)

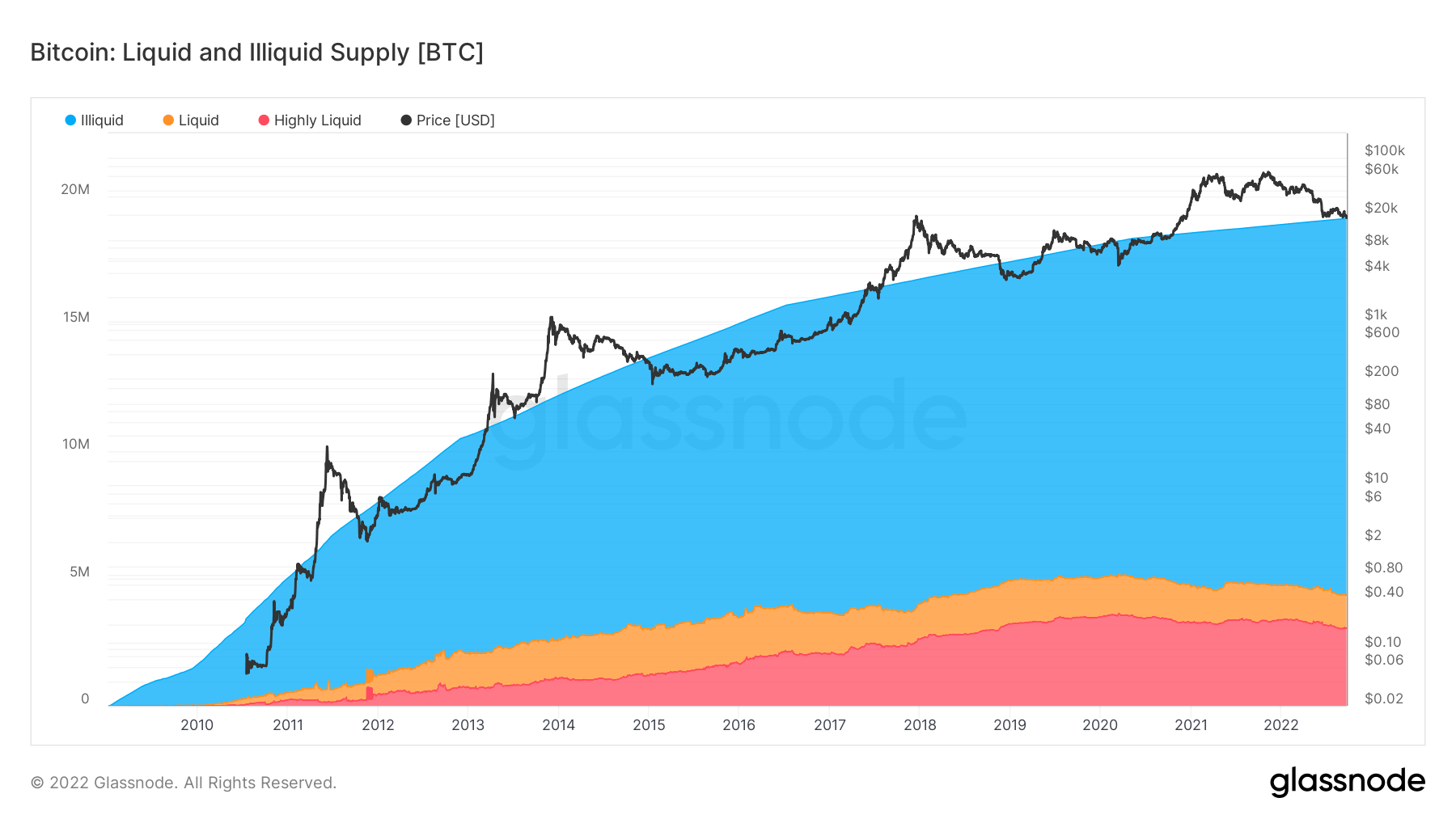

Az illikvid szervezetek által birtokolt teljes kínálat. A gazdálkodó egység likviditását a gazdálkodó egység élettartama alatti halmozott ki- és halmozott beáramlások arányaként határozzák meg. Egy entitást illikvidnek / likvidnek / erősen likvidnek kell tekinteni, ha likviditása L ≲ 0.25 / 0.25 ≲ L ≲ 0.75 / 0.75 ≲ L. Illikvid ellátás 14.8 millió BTC 0.01% (5 D)

Kövesse az adatokat

Az illikvid, likvid és magas likviditású entitások teljes kínálata. A gazdálkodó egység likviditását a gazdálkodó egység élettartama alatti halmozott ki- és beáramlások arányaként határozzák meg. Egy gazdálkodó egység akkor tekinthető illikvidnek / likvidnek / erősen likvidnek, ha likviditása van L ≲ 0.25 / 0.25 ≲ L ≲ 0.75 / 0.75 ≲ L.

A Bitcoin közeledik a 15 milliomodik bitcoin illikviddé válásához; ezek offline állapotban tárolt érmék meleg vagy hideg tárolási pénztárcákban. A keringő készlet 19 millió körül van, az illikvid kínálat elképesztően nagy része jelenleg 79%-on áll.

Ez a mérőszám a folyékony és az erősen folyékony ellátást is lebontja. Az év eleje óta a likvid és rendkívül likvid BTC körülbelül 400 ezer BTC-vel csökkent, és illikviddé vált, ami hosszú távon emelkedett, mivel kevesebb befektető spekulál az eszközön, és értéktárolóként tartja azt.

kohortok

Lebontja a relatív viselkedést a különböző entitások pénztárcája szerint.

SOPR – Az elköltött kimeneti nyereséghányad (SOPR) úgy számítható ki, hogy a realizált értéket (USD-ban) elosztjuk a felhasznált output létrehozáskori értékével (USD). Vagy egyszerűen: eladott ár / kifizetett ár. Hosszú távú tartó SOPR 0.57 -6.56% (5 D)

A Short Term Holder SOPR (STH-SOPR) egy SOPR, amely csak a 155 napnál fiatalabb elköltött outputokat veszi figyelembe, és indikátorként szolgál a rövid távú befektetők viselkedésének felmérésére. Rövid távú tartó SOPR 0.98 0.00% (5 D)

Az Accumulation Trend Score egy olyan mutató, amely a láncon belül aktívan érméket felhalmozó entitások relatív méretét tükrözi BTC-állományuk tekintetében. Az Accumulation Trend Score skálája az entitások egyenlegének nagyságát (részvételi pontszámát), valamint az elmúlt hónapban szerzett/eladott új érmék mennyiségét (egyenlegváltozási pontszámát) egyaránt tükrözi. Az 1-hez közelebbi felhalmozási trend pontszám azt jelzi, hogy összesítve nagyobb entitások (vagy a hálózat nagy része) halmozódnak fel, a 0-hoz közelebbi érték pedig azt jelzi, hogy szétosztanak vagy nem halmoznak fel. Ez betekintést nyújt a piaci szereplők egyenlegnagyságába és az elmúlt hónap felhalmozási viselkedésébe. Felhalmozási trendpontszám 0.43 152.94% (5 D)

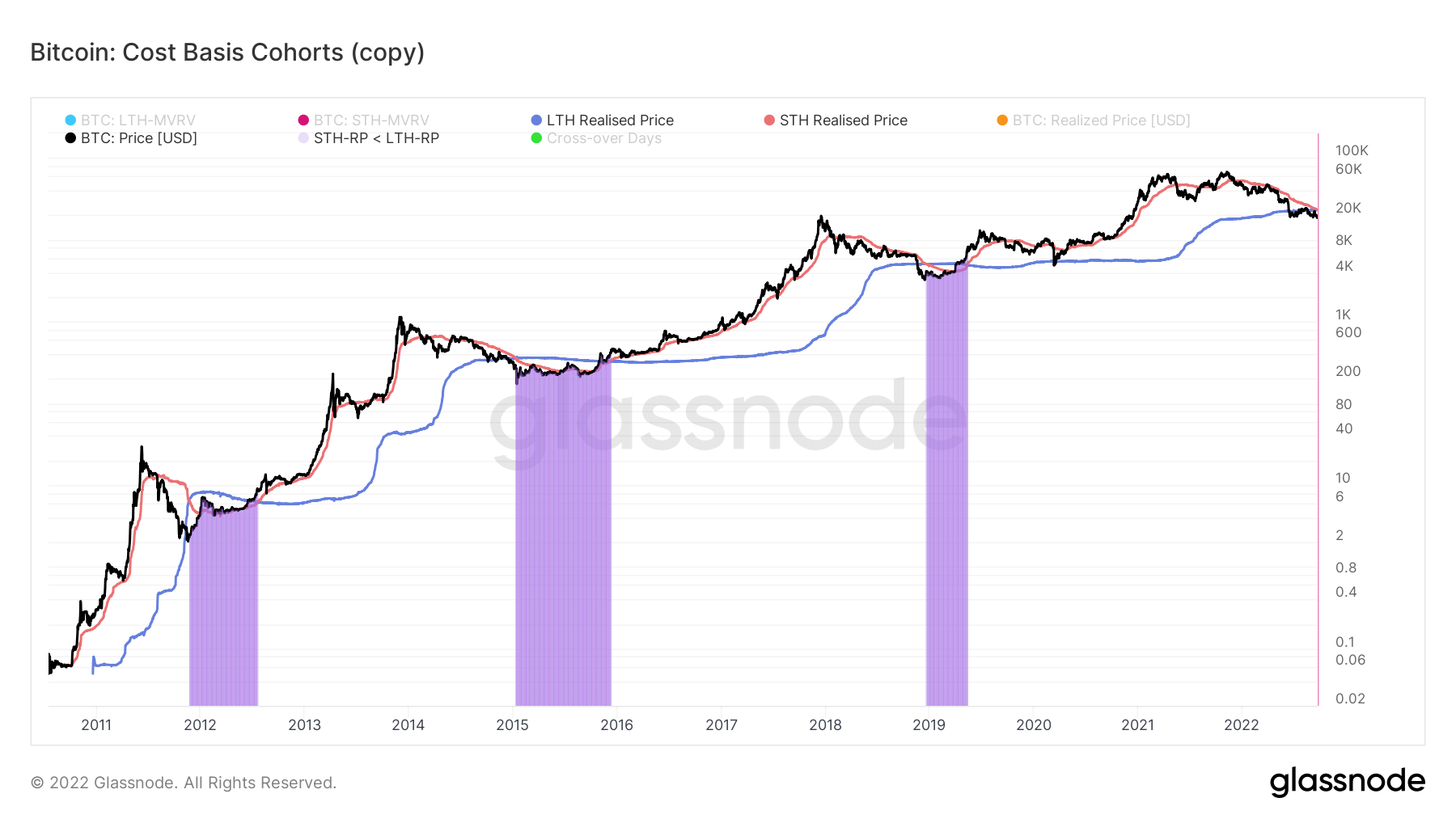

Hol tartunk a költségalap tekintetében?

A realizált ár az az összesített ár volt, amikor az egyes érméket utoljára elköltötték a láncon. A rövid és hosszú távú birtokos kohorszokat tovább elemezve kiszámíthatjuk a realizált árat, amely tükrözi az egyes csoportok aggregált költségalapját.

Ez a mérőszám az LTH és az STH realizált ár közötti arányt számítja ki:

- Emelkedő trend, amikor az STH-k nagyobb veszteséget realizálnak, mint az LTH-k (pl. felhalmozódás a medvepiacon)

- Csökkenő tendencia, amikor az LTH-k érméket költenek, és STH-kba utalják át (pl. bikapiaci terjesztés)

A medvepiacok során, ahogy az árfolyam tovább esik, az STH realizált árfolyama az LTH realizált árfolyama alá esik. Amikor megtörténik a kapituláció, amelyet a lila zóna kiemel, ezek az események általában a késői medvepiacok során történnek.

Az ár csaknem egy éve, 2021 novembere óta lefelé tartó spirálban van, és még nem léptünk át; ez a crossover várhatóan még szeptember vége előtt bekövetkezhet. A korábbi medvepiaci ciklusokban általában átlagosan 220 napba telik, hogy felépüljön a crossover után.

Forrás: https://cryptoslate.com/market-reports/weekly-macroslate-fed-scores-a-hat-rick-of-75bps-hikes-as-currencies-start-to-collapse-world-wide-against- the-dxy-beleértve-bitcoin/