Makró áttekintése

A piacok nincsenek felkészülve egy új korszakra

A GFC utáni pénzügyi elnyomás korszaka, amely gyorsan megemelkedett az eszközértékekkel és a 0-s kamatvárakozással, a világjárvány vége óta feloldódott. A második világháború óta a legjelentősebb fiskális ösztönző csomag hozzájárult az ellátási lánc meghibásodásához és az áruk és szolgáltatások megugrásához. Ez felszabadította a kereslet hullámát a továbbra is hiányos munkaerővel rendelkező szolgáltatások iránt. A fix kamatozású hozamok több éves csúcsra szöktek, a befektetők pedig továbbra is a dollár felé áradnak.

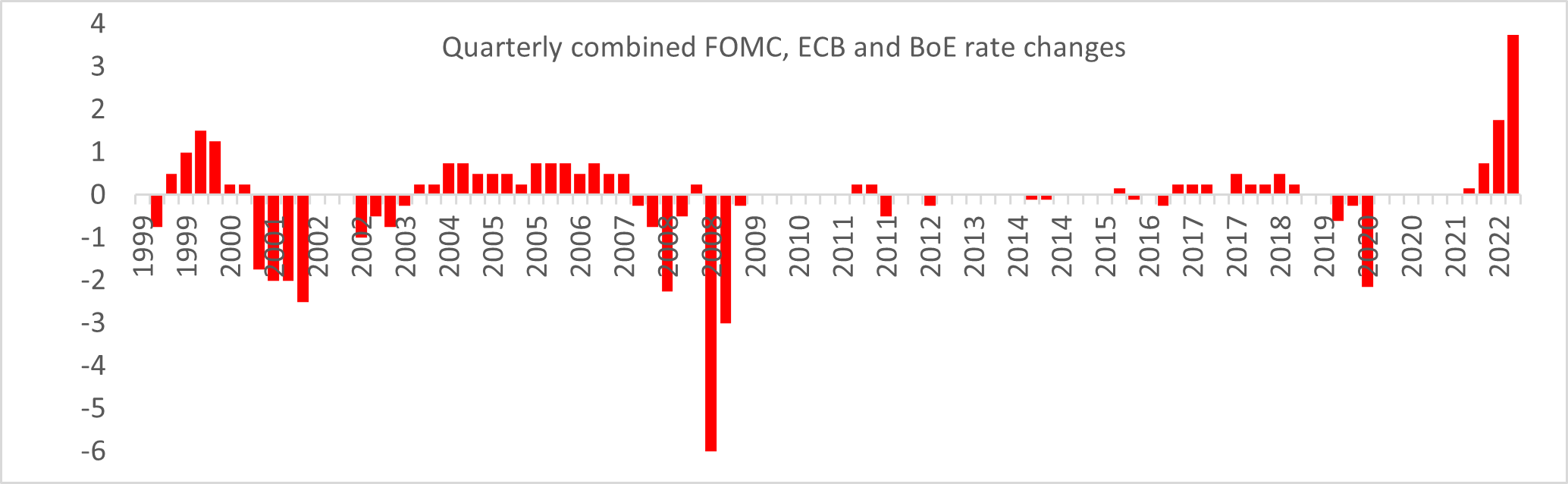

A régi korszak véget ért; a központi bankok az elmúlt két évtizedben minden idők mélyén tartották a kamatokat, és rendkívül lassan emelkedtek. 1999 óta azonban az FOMC, az EKB és a BOE együttes lépései szeptemberben 2%-kal, a negyedév során pedig 3.75%-kal változtak. A legtöbbet az EKB megalakulása óta.

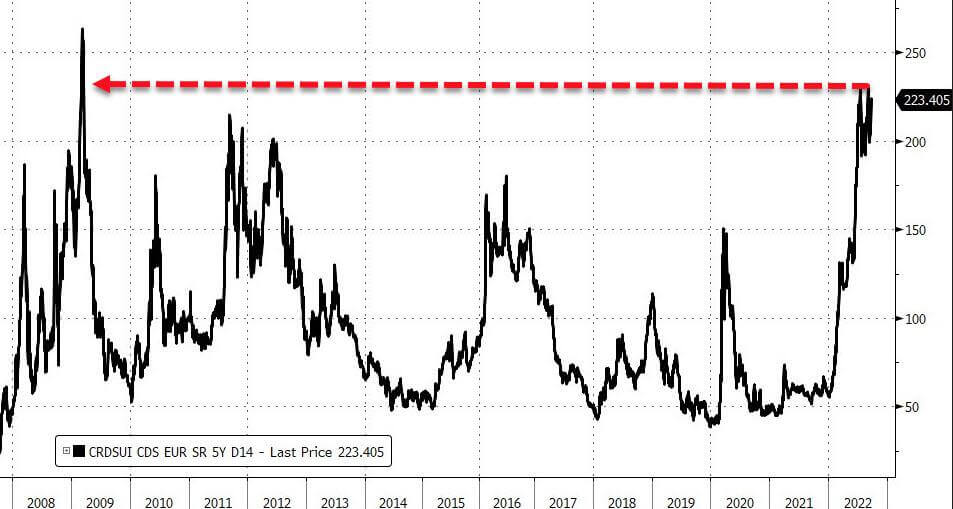

A Credit Suisse ennek a ciklusnak a Lehman Brothers tagja?

A hitel-nemteljesítési csereügyletek (CDS) bonyolultnak tűnhetnek és hallottak a 2008-as GFC során, de a CDS-piac azt súgja, hogy 2022-ben valami hasonló történhet.

A történelem nem ismétli, de gyakran rímel.

Mik azok a CDS-ek? Laikus kifejezéssel élve a csereügylet két fél közötti szerződés, amely megegyezik abban, hogy az egyik kockázatot a másikra cseréli. Az egyik fél védelmet vásárol a másik féltől a hitelfelvevő nemteljesítéséből eredő veszteségek ellen.

Minden csereügyletnél fennáll a „partnerkockázat”. A 2008-as lakásválság idején a Lehman Brothers csődbe ment, és nem tudta visszafizetni a befektetőknek eladott biztosítást. A CDS tulajdonosai veszteséget szenvedtek el a bedőlt kötvényeken.

A CDS jó mutatója a lehetséges nemteljesítéseknek; a CDS árfolyamának emelkedésével a biztosítás drágul (nagyobb a nemteljesítés esélye).

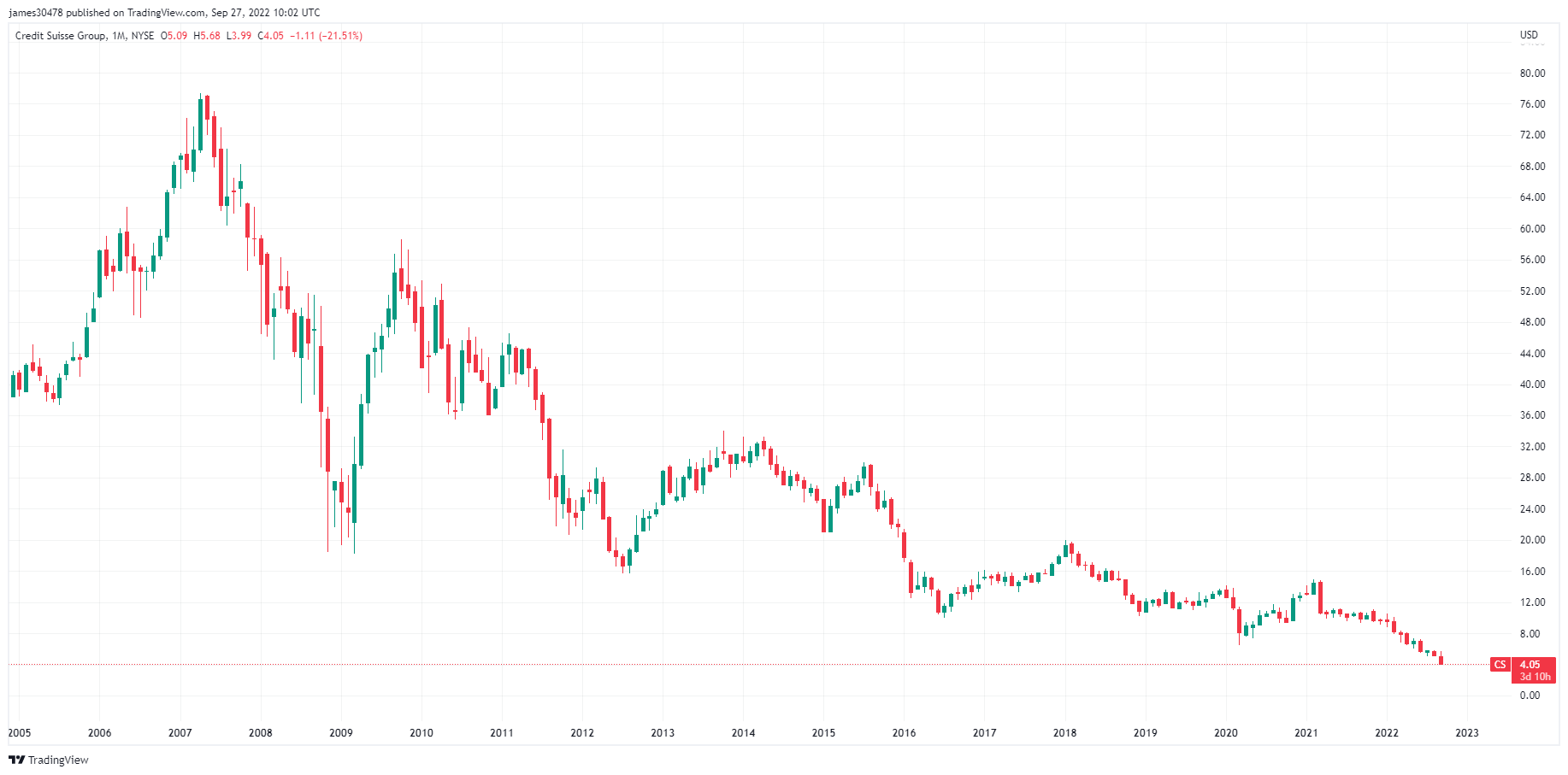

Az utóbbi időkben nem volt olyan jó a Credit Suisse (CS), rekord kereskedési veszteség, zárt befektetési alapok, több per, vállalati botrány és új vezérigazgató. A gyenge teljesítmények miatt 10 45,000 dolgozójának több mint XNUMX%-át elbocsátották, miközben elhagyta az Egyesült Államok piacát és felosztotta befektetési bankját.

A Credit Suisse nemteljesítési biztosítási szintje megközelíti azt a szintet, mint a Lehman Brothers összeomlása idején.

A fentiek eredményeként a részvény árfolyama a 14.90. februári 2021 dollárról jelenleg 3.90 dollárra csökkent, és a részvények zuhanó árfolyama miatt kerüli a finanszírozást a piacra. A CS könyv szerinti értékének negyede alá esett, miközben piaci kapitalizációja a bevétele alatt van.

Aggódnia kell a CS nyugdíja miatt? Az USD birtoklása nem jelent sokat, mert csak egy IOU-ja van a banktól, ha fizetésképtelenné válik.

Sok Bitcoiner úgy gondolja, hogy a BTC a legjobb védelem a fiat meghibásodása ellen a partnerkockázat hiánya miatt. Mindaddig, amíg helyesen őrzi és tárolja a Bitcoint, a Bitcoin a tiéd, és nincs nemteljesítési kockázata az Ön tulajdonában lévő biztosításnak. A CDS-től eltérően a Bitcoinnak nincs lejárati lehetősége. Ráadásul véges kínálata miatt a hiperinfláció ellen is védett.

összefüggések

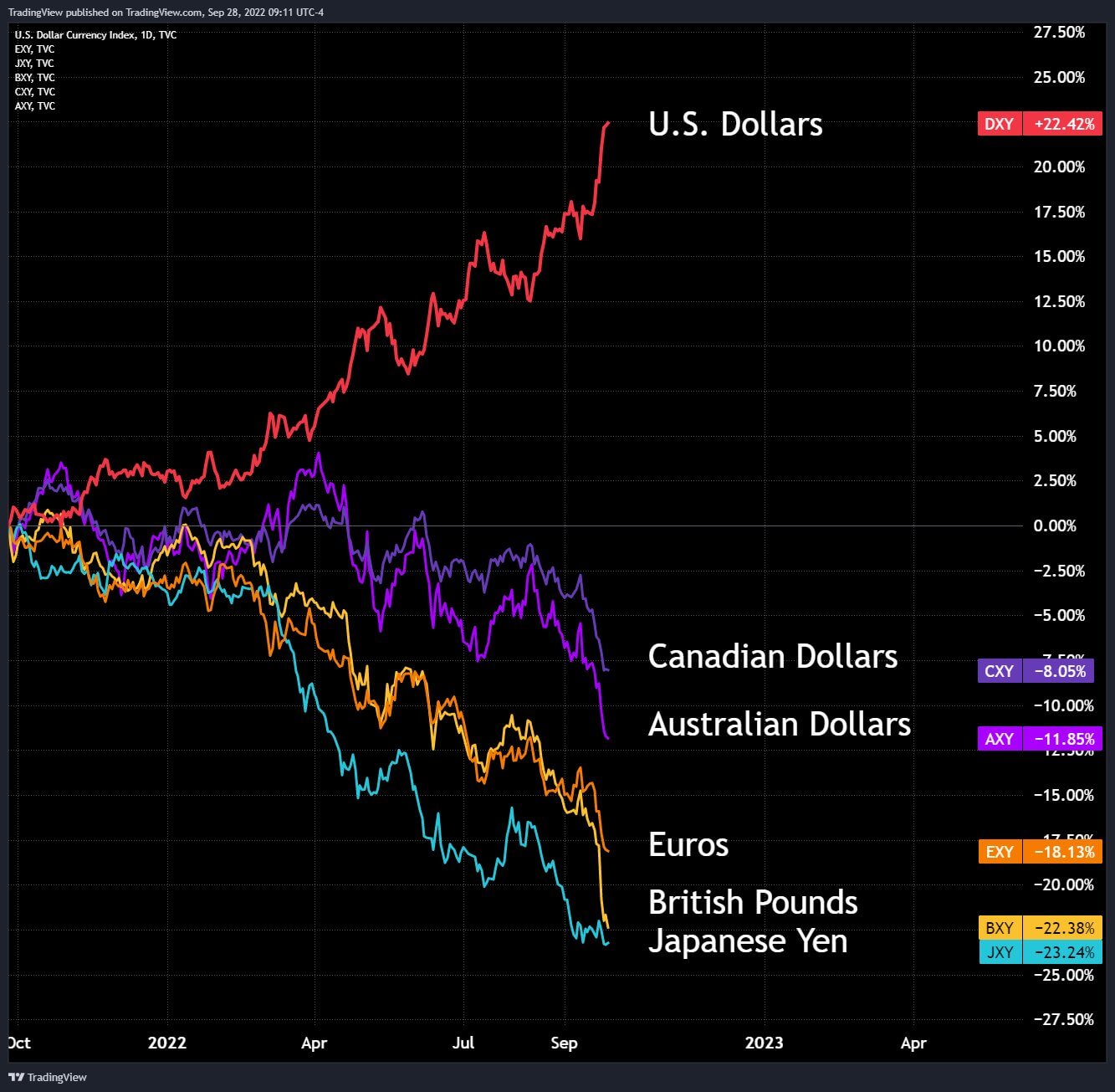

DXY romboló labda

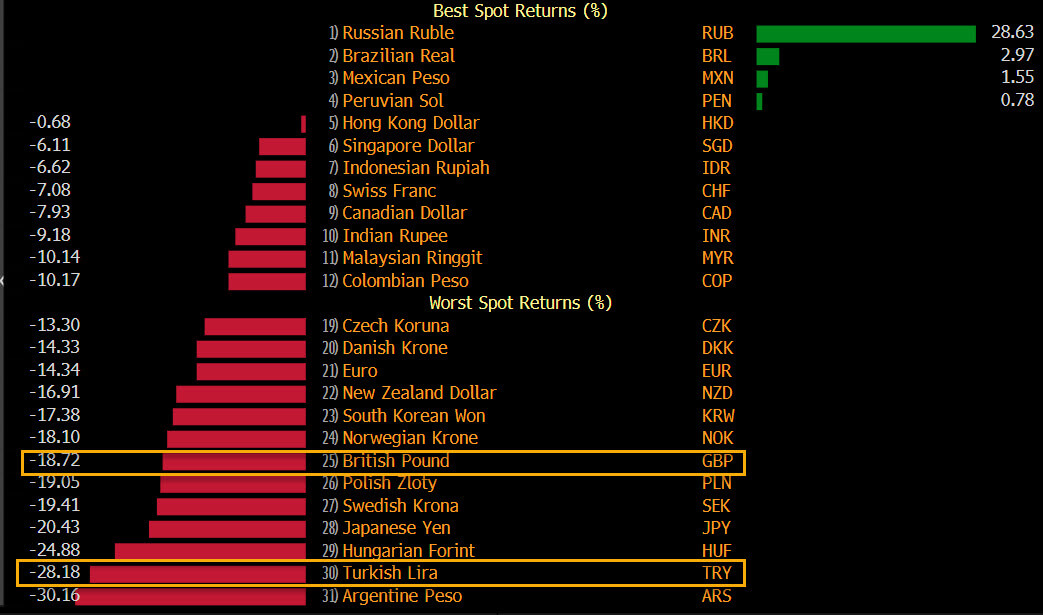

A DXY pusztító volt 2022-ben; közel 20%-os emelkedést mutat, így minden nagyobb valuta bajban van. A kanadai és az ausztrál dollár 8%-ot, az ausztrál dollár 11%-ot, az euró 18%-ot, míg a brit font és a japán jen 20%-ot meghaladó mínuszban van.

Egy valuta azonban győzött az amerikai dollár felett, az orosz rubel, amely csaknem 30%-kal emelkedik a DXY-hoz képest.

DXY turmix elmélet

A DXY erősödésével ez nyomást gyakorol az amerikai dollárban denominált kötelezettségekkel rendelkező feltörekvő piaci devizákra. Míg valutájuk viszonylag gyengül az amerikai dollárhoz képest, ez megnehezíti az USD-ben történő fizetési kötelezettségeik teljesítését.

Ez végül ahhoz vezet, hogy ezek a piacok többet nyomtatnak valutájukból, ami nagy valószínűséggel hiperinflációhoz (minden valaha létezett fiat valuta megbukott, átlagosan 27 éves várható élettartammal) vagy egy amerikai dollár szabvány elfogadásához vezet, amit az El-ben láthatunk. Salvador megpróbál eltávolodni attól, hogy elfogadja a Bitcoint.

A Santiago Capital vezérigazgatója, Brent Johnson a fiat valuták kudarcát a dollár turmixelméletnek nevezett elmélettel magyarázza; a fiat valuták elvesztése az USA-dollárok iránti egyre növekvő keresletnek lesz köszönhető, amelyet dollárhiány kísér, amikor a Fed leállítja az új dollárok termelését, a meglévő dollárok iránti kereslet megnő.

Részvények és volatilitásmérő

A Standard and Poor's 500 vagy egyszerűen az S&P 500 egy tőzsdeindex, amely 500 amerikai tőzsdén jegyzett nagyvállalat részvényeinek teljesítményét követi nyomon. S&P 500 3,586 -2.41% (5 D)

A Nasdaq Stock Market egy New York-i székhelyű amerikai tőzsde. A tőzsdék listáján a forgalmazott részvények kapitalizációja alapján a második helyen áll, a New York-i tőzsde mögött. NASDAQ 10,971 -3.05% (5 D)

A Cboe Volatilitási Index vagy VIX egy valós idejű piaci index, amely a piac következő 30 napra vonatkozó volatilitási várakozásait reprezentálja. A befektetők a VIX segítségével mérik a kockázat, a félelem vagy a stressz szintjét a piacon, amikor befektetési döntéseket hoznak. VIX 32 -0.91% (5 D)

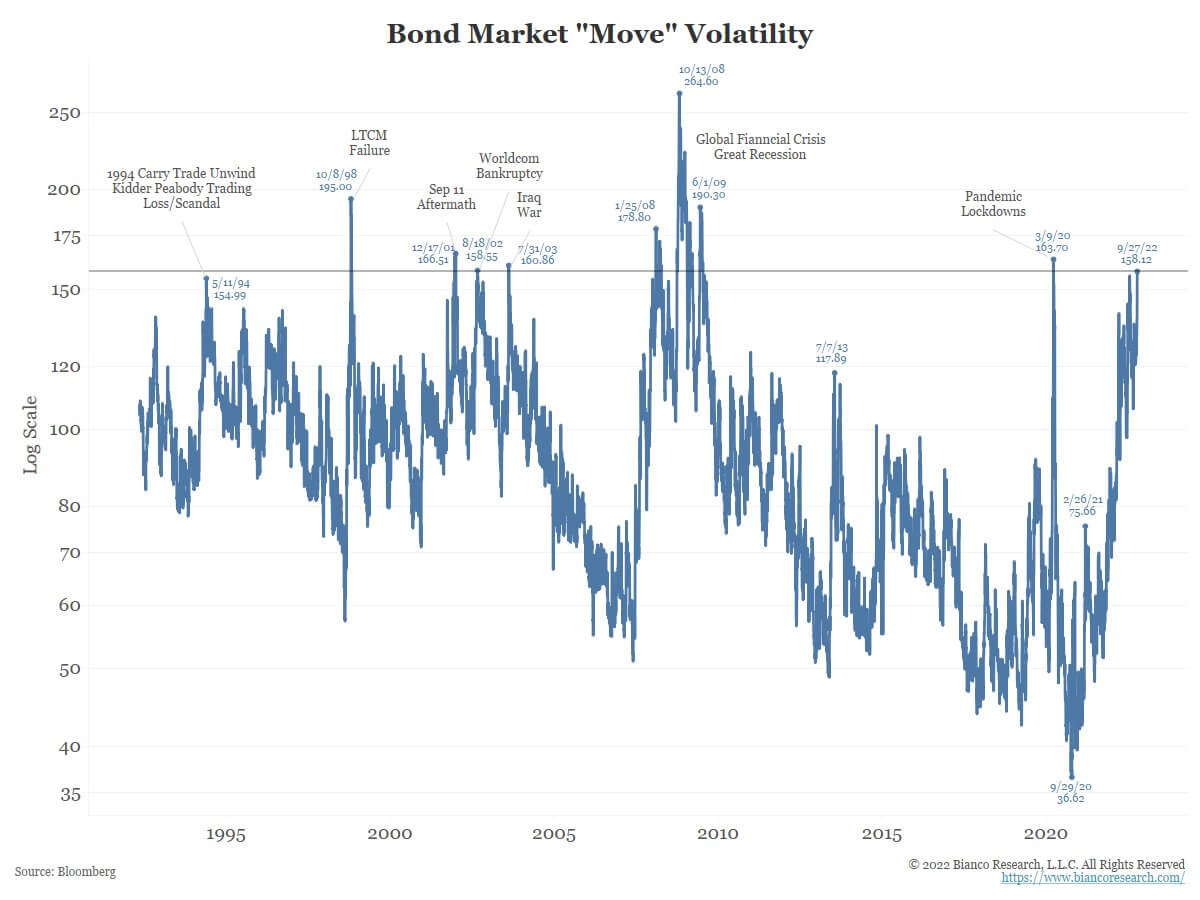

A 2020-as évek ingadozásokkal lesznek tele; kösse be a biztonsági övét

Szeptember 27-én a The Move index („a kötvénypiac VIX-je”) 158.12 ponton zárt. 13 év óta ez a második legmagasabb nyomtatvány. A GFC óta az egyetlen magasabb pontszám a járvány 9. március 2020-i csúcspontja volt.

Amikor a Move index meghaladja a 155-öt, a Fed megvitatja a kamat 0-ra csökkentésének vagy a mennyiségi lazítási program elindításának lehetőségét. Ez azonban nem így van, a Fed a mennyiségi szigorítási program kellős közepén tart, a piac pedig még mindig 4.25-4.5%-os kamatot áraz 2022 végére.

Mennyire rossz odakint?

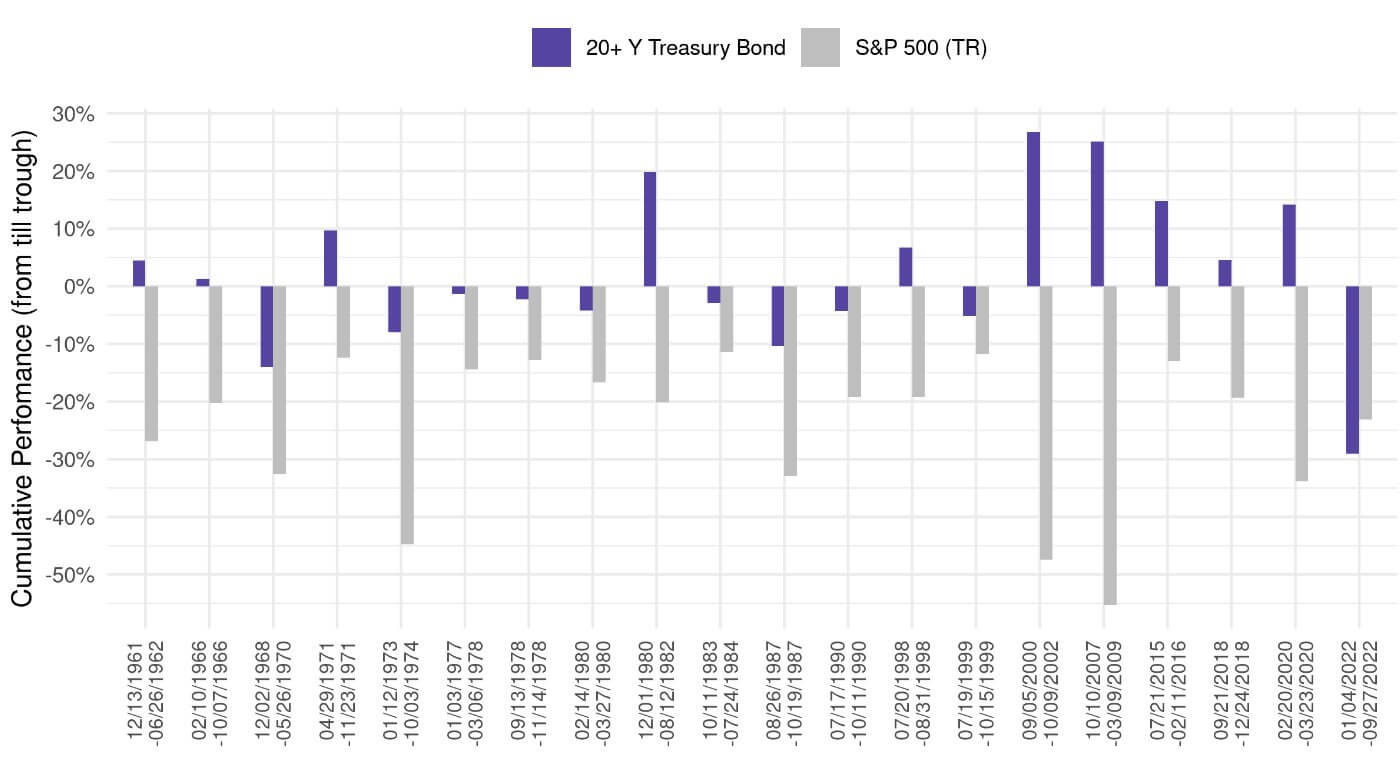

A múlt héten A jelentés a 60/40-es portfóliót tárgyalta, amely 1937 óta a legrosszabb teljesítményt nyújtott. Az alábbiakban az S&P 20 csúcstól-mélyedésig tartó 500 legrosszabb levonását mutatjuk be 1961-ig. részvények, az Egyesült Államok államkincstárai (az eszköz kockázata) jobban zuhantak, mint a részvények. Ha nem konganak a vészharangok, akkor most kell.

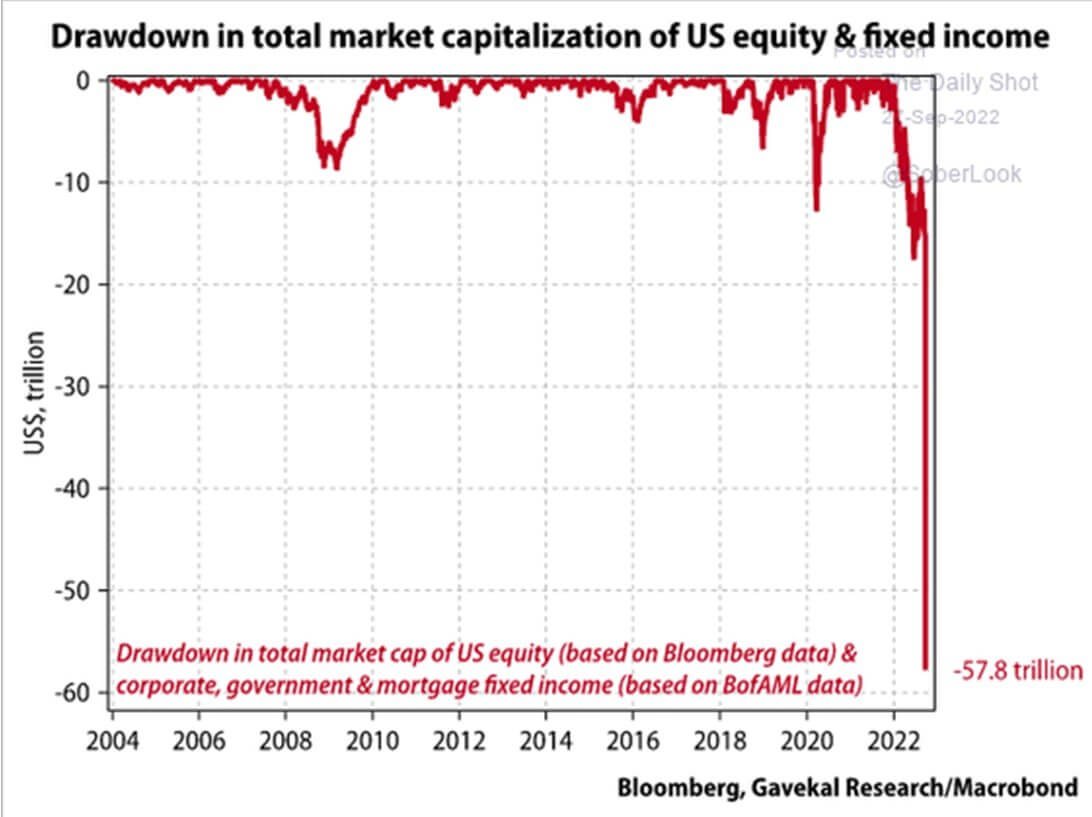

A fenti pont megerősítéseként közel 60 billió dollárt töröltek ki az amerikai részvényekből és a fix kamatozású piacról.

Commodities

Árfolyamok és valuta

A 10 éves kincstárjegy az Egyesült Államok kormánya által kibocsátott adósságkötelezettség, amelynek lejárata az első kibocsátáskor 10 év. A 10 éves lejáratú kincstárjegy fix kamatozású kamatot fizet félévente egyszer, és a névértéket a lejáratkor fizeti ki tulajdonosának. 10 éves kincstári hozam 3.8% 3.85% (5 D)

Az USA-dollár-index az USA-dollár egy külföldi valutakosárhoz viszonyított értékének mérőszáma. DXY 112.17 -0.72% (5 D)

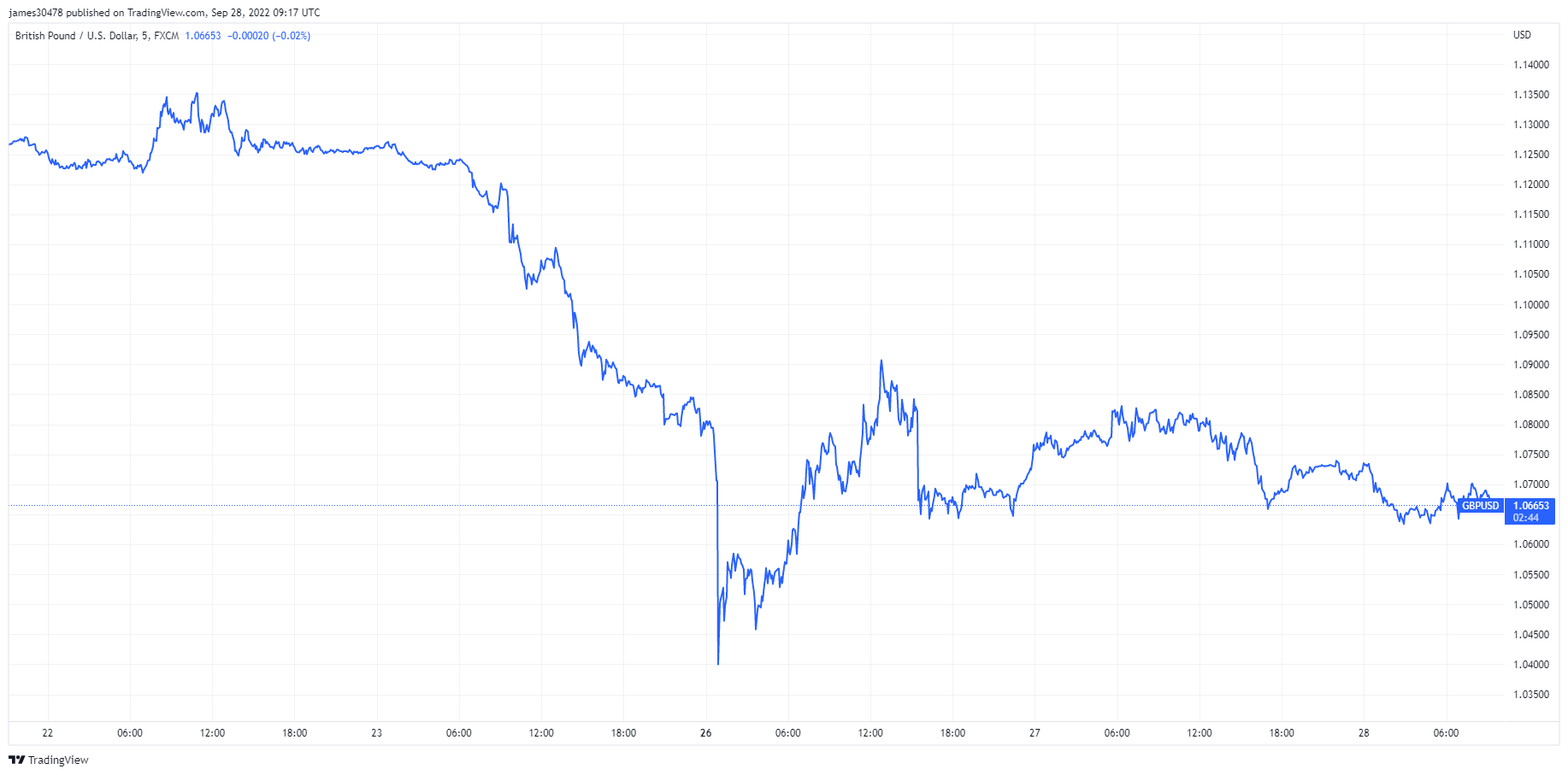

Az Egyesült Királyság zűrzavarban van

Szeptember 26-án az angol font 1.03-ra esett az amerikai dollárral szemben, ami történelmi mélypontra süllyedt. Ez annak köszönhető, hogy a kancellár új fiskális ösztönzőt mutatott be, amely 72 milliárd fonttal növeli az Egyesült Királyság becsült hiányát, és olajat ad az inflációs tüzet. A sterling gyenge teljesítménye a BOE mindössze 50 bps-os emelkedésével is párosult. Azóta a font folytatta összeomlását a kocasüldők és az FTSE 100 mellett.

Ahogy a napok folytatódtak, dübörgés hallatszott arról, hogy a BOE rendkívüli kamatemelést kezdeményezett az egekig magas infláció megfékezésére. Szeptember 28-án azonban a BOE végrehajtotta a hosszú lejáratú brit kötvények ideiglenes vásárlását, ami az infláció ellenőrzésének fordítottja volt. Ez egy pivot a BOE-től; a hozamok visszafogásához a mennyiségi lazítást folytatni kellett, ami csak tovább devalválná a fontot. A BOE csapdába esett, és valószínűleg az összes többi jelentős központi bank is követheti a példáját.

A brit befektetők fedezték a sterling összeomlását a Bitcoinnal?

Mivel a font 30 éves mélypontjára süllyedt, az emberek kemény eszközökre özönlöttek, hogy elkerüljék a jelentős veszteségeket. Szeptember 26-án a BTC/GBP kereskedési volumen 1,200% fölé emelkedett, mivel a brit font tulajdonosok agresszíven kezdtek Bitcoint vásárolni. Ez éles ellentétben áll a BTC/USD párral, amely a nyár folyamán viszonylag egyenletes kereskedést mutatott a központosított tőzsdéken.

Kwasi Kwarteng brit kancellár újonnan kiszabott adócsökkentések és hitelfelvételi tervek tovább gyengítette a fontot, és az Egyesült Királyság államkötvényeinek meredek csökkenéséhez vezetett. A legtöbb nyugdíjalap, hogy megvédje állományát az inflációval és az emelkedő kamatlábakkal kapcsolatos kockázatoktól, jelentős mértékben fektet be hosszú lejáratú államkötvényekbe. A Bank of England sürgősségi intézkedései arra tesznek kísérletet, hogy támogatást nyújtsanak a pénzhiányban lévő nyugdíjalapok ezreinek veszély a fedezetfelhívások teljesítésének elmulasztása miatt.

Bitcoin áttekintése

A Bitcoin (BTC) ára USD-ben. Bitcoin ár $19,170 -2.37% (5 D)

A Bitcoin teljes piaci kapitalizációjának mértéke a nagyobb kriptovaluta-piaci sapkához képest. Bitcoin dominancia 41% -0.26% (5 D)

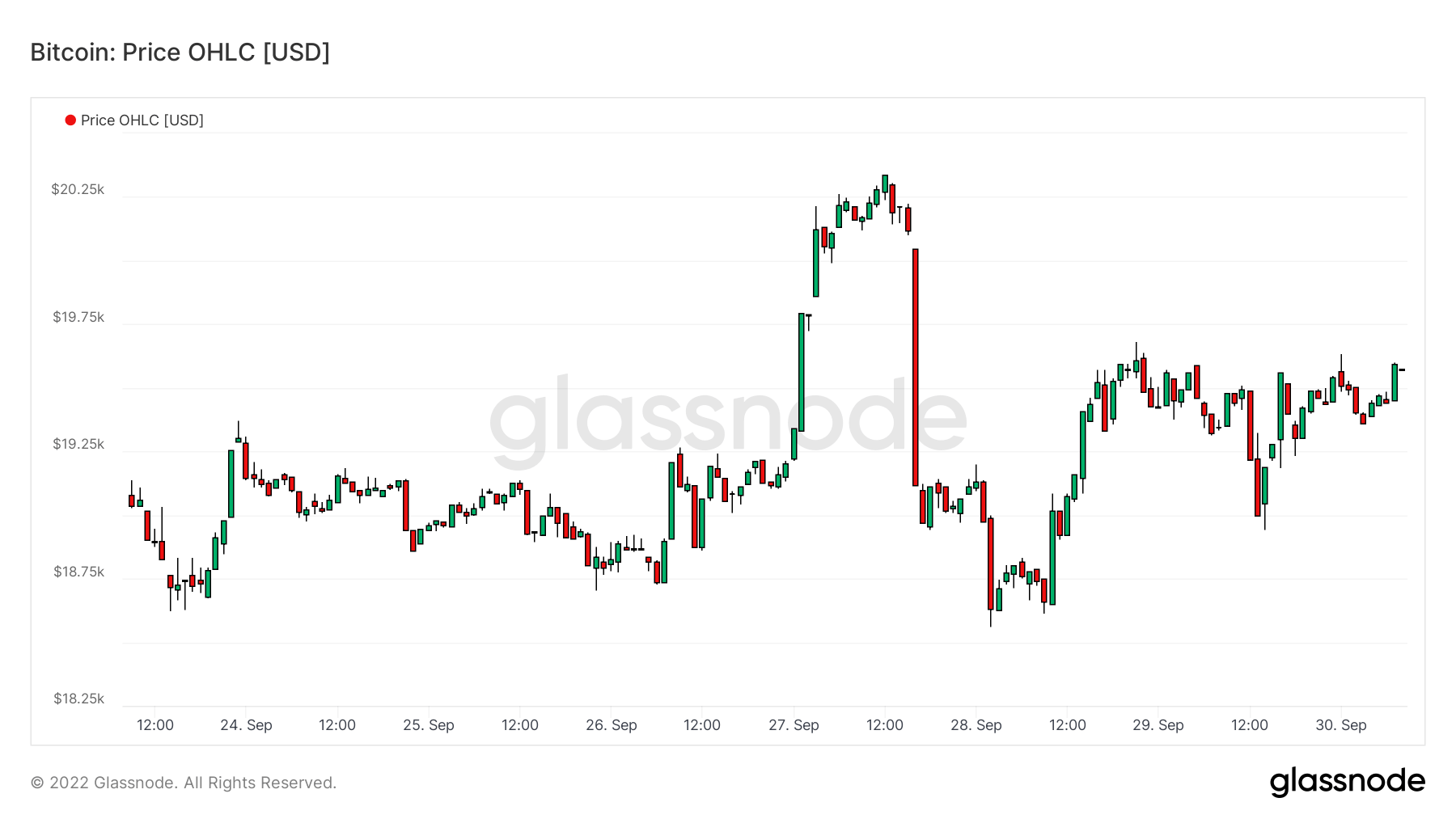

- A Bitcoin kiváló erősséget mutatott, a szeptember 20-án kezdődő héten alig 26 XNUMX dollár alatt kereskedett

- A Bitcoin jelenleg a júliusi mélyponton tartja magát, és ha lejjebb esne, akkor nagy rés 12 XNUMX dollárra csökken.

- Az opciós piac pozitív kilátásokat sugall a negyedik negyedév végére

- Kis mennyiségű felhalmozódás történik a hosszú távú birtokosoknál, akik jelenleg a padlót tartják

- A villámhálózat kapacitása megközelíti az 5,000 BTC-t

szervezetek

Az entitáshoz igazított metrikák saját fürtözési algoritmusokat használnak, hogy pontosabb becslést adjanak a hálózatban lévő felhasználók tényleges számáról, és mérjék tevékenységüket.

Azon egyedi entitások száma, amelyek küldőként vagy fogadóként aktívak voltak. Az entitások olyan címek fürtjeként vannak definiálva, amelyeket ugyanaz a hálózati entitás vezérel, és amelyeket fejlett heurisztika és a Glassnode saját fejlesztésű klaszterezési algoritmusai becsülnek meg. Aktív entitások 277,748 1.59% (5 D)

A BTC száma a Purpose Bitcoin ETF-ben. Cél ETF Holdingok 23,596 -0.07% (5 D)

A legalább 1 XNUMX BTC-vel rendelkező egyedi entitások száma. Bálnák száma 1,693 -0.29% (5 D)

Az OTC asztali címeken tárolt BTC teljes mennyisége. OTC Desk Holdings 3,020 BTC 25.68% (5 D)

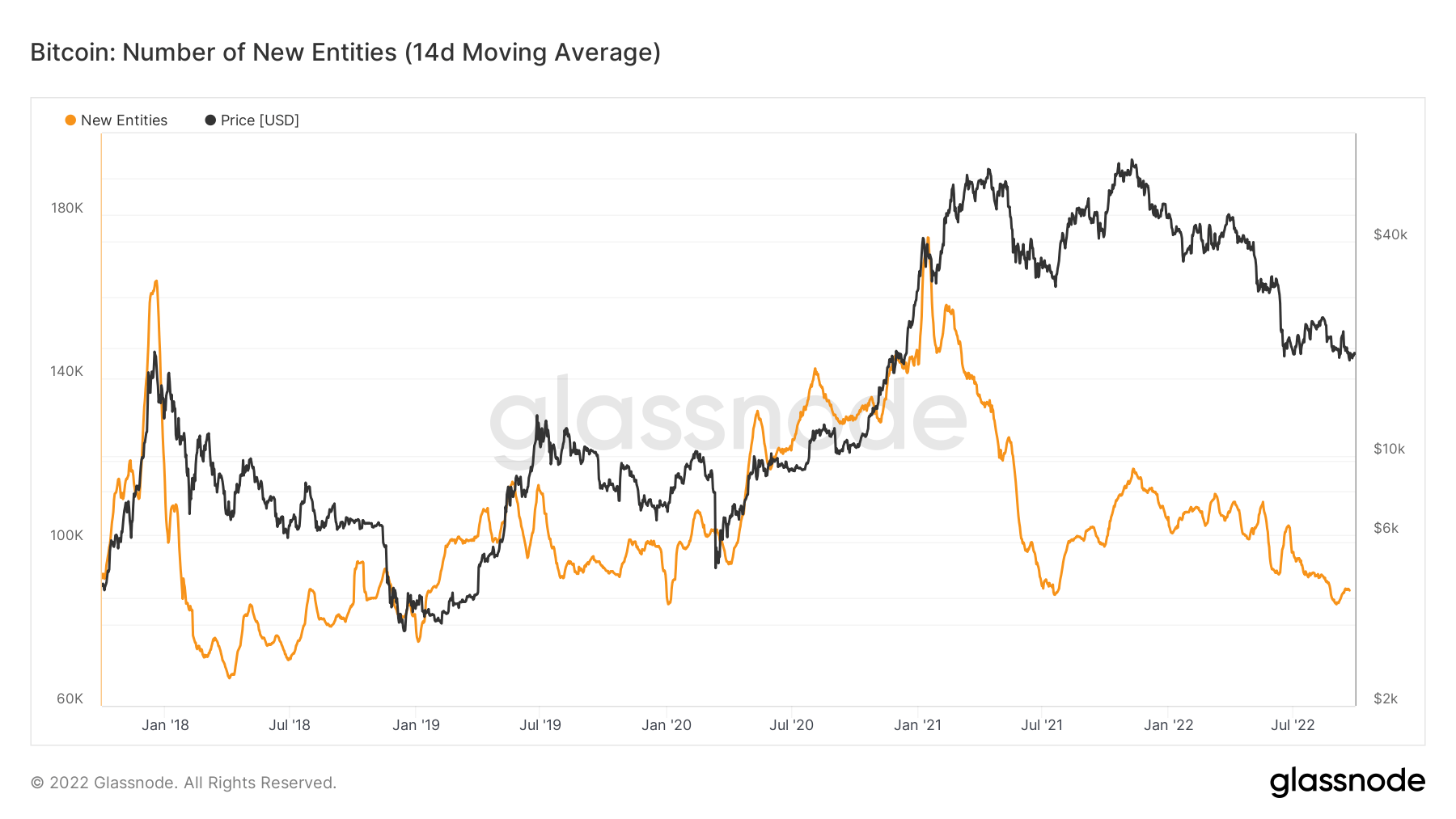

Az új entitások több éves mélypontra süllyednek

Azon egyedi entitások száma, amelyek először jelentek meg a hálózatban a natív érme tranzakciójában. Az entitások olyan címek fürtjeként vannak definiálva, amelyeket ugyanaz a hálózati entitás vezérel.

Az új entitások több éves mélypontra süllyedtek, és újra tesztelték a 2020-ban tapasztalt mélypontot, ami azt mutatja, hogy nem érkeznek új résztvevők az ökoszisztémába. 2018-ban azonban még mindig magasabban voltunk az előző medvepiaci ciklusnál. Az adatok alapján új turisták érkeznek és maradnak; a hálózat továbbra is minden ciklusban magasabb csúcsot tesz.

Származékok

A származékos ügylet két fél közötti szerződés, amely értékét/árát egy mögöttes eszközből vezeti le. A származtatott ügyletek leggyakoribb típusai a határidős ügyletek, az opciók és a swapok. Ez egy pénzügyi eszköz, amely értékét/árát a mögöttes eszközökből vezeti le.

A nyitott határidős szerződésekben allokált pénzeszközök teljes összege (USD-érték). Határidős nyitott kamat $ 11.37B 3.91% (5 D)

A határidős ügyletekkel az elmúlt 24 órában kereskedett teljes mennyiség (USD-érték). Futures kötet $ 46.51B $39.72 (5 D)

A határidős ügyletek rövid pozícióiból likvidált mennyiség (USD-érték). Teljes hosszú felszámolás $ 72.47M $0 (5 D)

A határidős kontraktusok hosszú pozícióiból likvidált mennyiség (USD-érték). Összes rövid felszámolás $ 44.06M $0 (5 D)

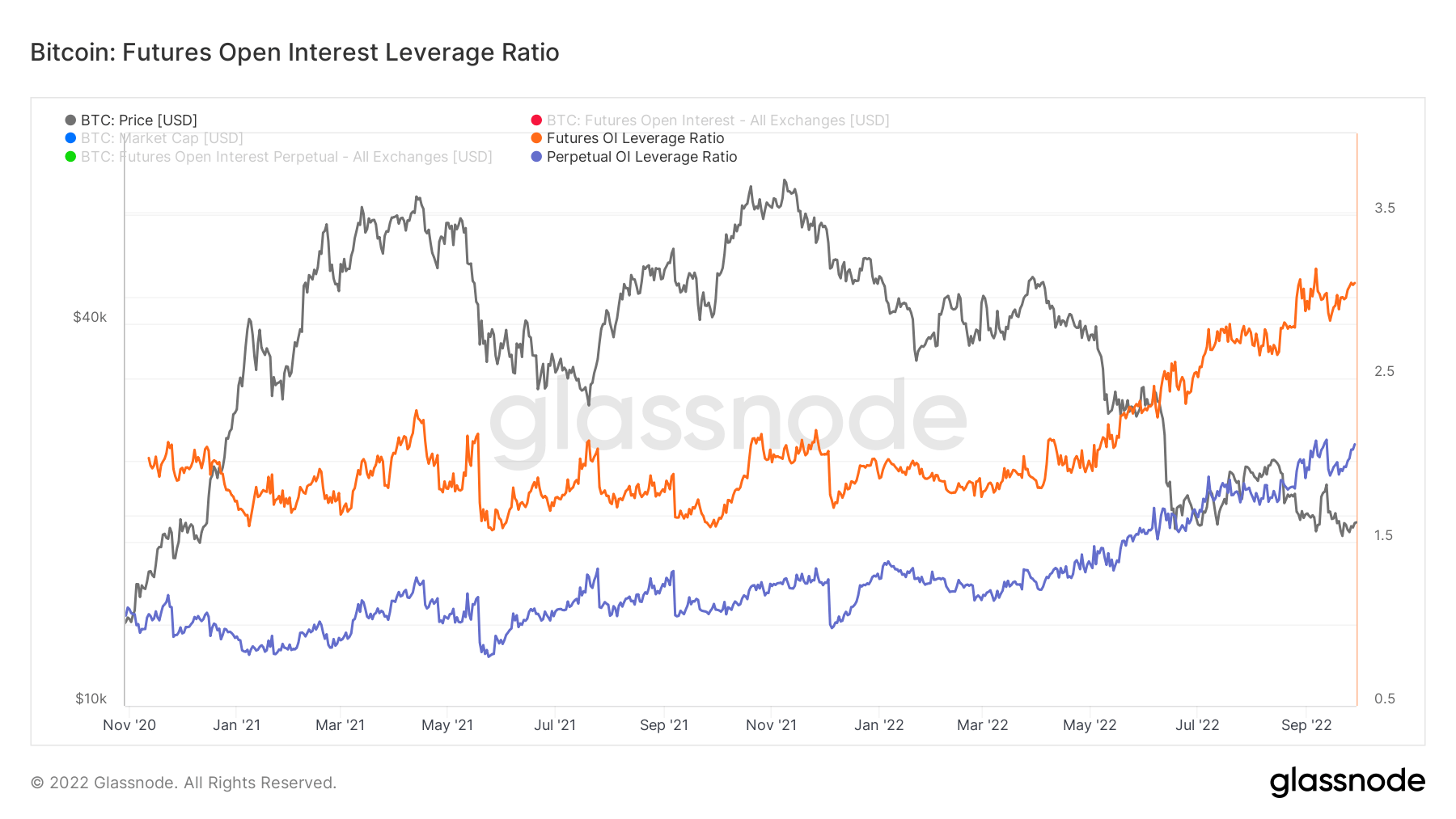

A volatilitás a jövőbeni nyitott kamatláb szárnyalásával folytatódni fog

A határidős nyitott kamat tőkeáttételi mutatót úgy számítják ki, hogy a piaci nyitott szerződés értékét elosztják az eszköz piaci értékével (%-ban). Ez becslést ad a tőkeáttétel mértékéről a piac méretéhez viszonyítva, hogy felmérje, hogy a származékos piacok a tőkeáttétel-csökkentési kockázat forrásai-e.

- Magas értékek jelzi, hogy a határidős piac nyitott érdeklődése nagy a piac méretéhez képest. Ez növeli a rövid/hosszú squeeze, a tőkeáttétel-csökkentési esemény vagy a felszámolási kaszkád kockázatát.

- Alacsony értékek jelzi, hogy a határidős piac nyitott érdeklődése kicsi a piac méretéhez képest. Ez általában egybeesik a származékos alapú kényszerű vétel/eladás és a volatilitás alacsonyabb kockázatával.

- Tőkeáttétel-növelő események például a rövid/hosszú squeezes vagy a felszámolási kaszkádok azonosíthatók az OI piaci kapitalizációhoz viszonyított gyors csökkenésével és a metrika vertikális esésével.

A határidős határidős nyitott kamatozású tőkeáttételi mutatója minden idők csúcsához közelít; ez növeli a további hitelállomány-leépítési és felszámolási események esélyét. A Luna összeomlása és a 2022 áprilisa és júliusa között bekövetkezett többszörös fizetésképtelenség során sok tőkeáttételt töröltek el, de úgy tűnik, még mindig nagy a kockázati étvágy.

A hagyományos pénzügyek tőkeáttételének nagy része kezd feloldódni; kulcsfontosságú lesz, hogy a Bitcoin megtartsa ezt az árkategóriát, mivel az érték továbbra is törlődik a részvényekben és a fix kamatozásban.

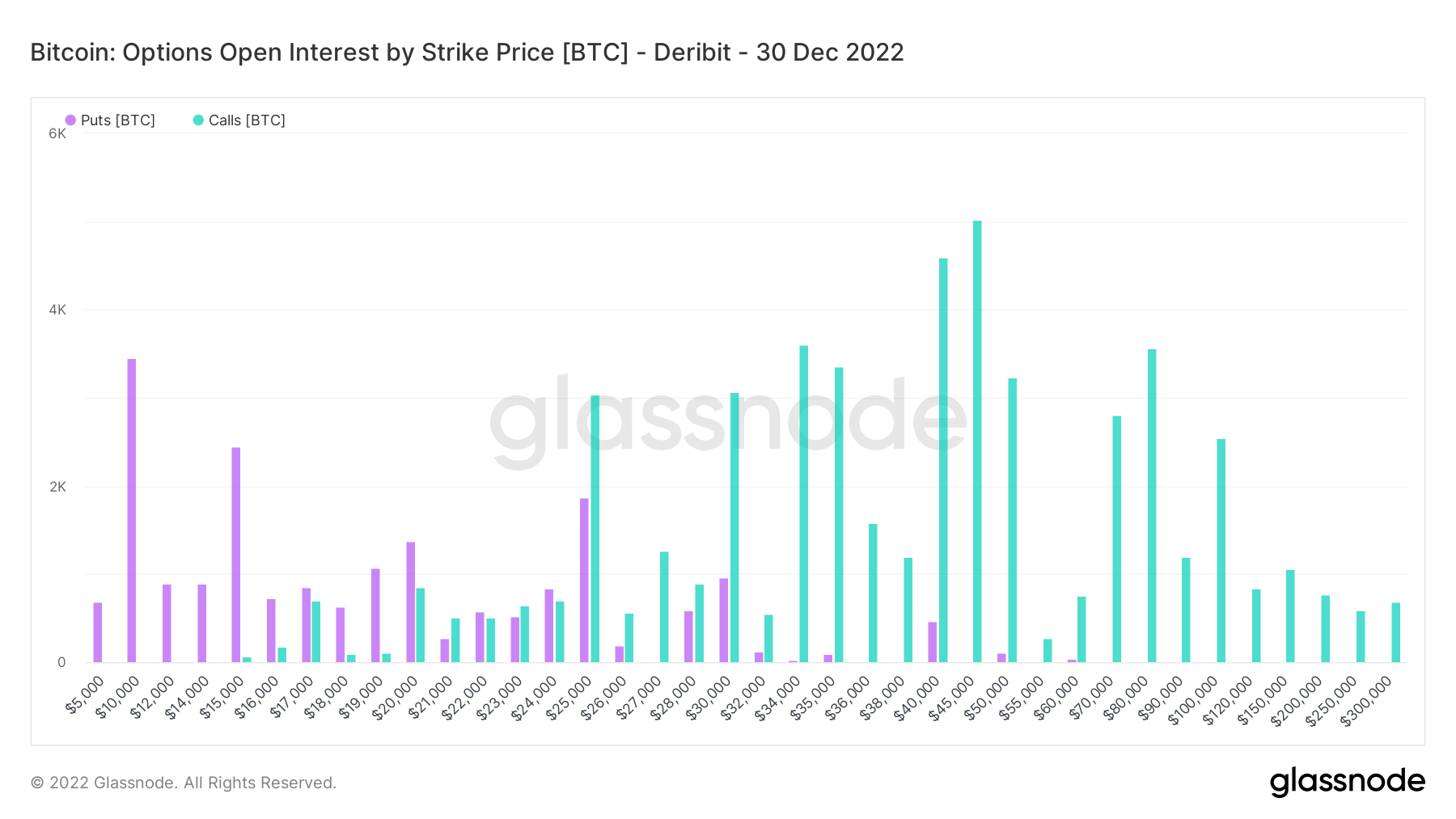

Milyen kilátások vannak a negyedik negyedévre?

A vételi és eladási opciók teljes nyitott kamata egy adott opciós szerződés kötési árfolyama szerint. A vételi opció részvény vásárlására, az eladási opció pedig részvény eladására ad jogot.

December 30-ra zoomolva több ezer hívás 35,000 2.5 dollár feletti bitcoinért biztató. Szeptember vérfürdő volt a hagyományos pénzügyek számára, de a Bitcoin csak 18,000%-ot esett, és szilárdan tartotta a XNUMX XNUMX dollárt. Mindazonáltal, mivel a bevételi szezon a láthatáron és a keserű tél Európában, nehéz lehet látni, hogy ezek a számok véget érnek az évnek.

Miners

A kivonatolási teljesítménnyel, a bevétellel és a blokkgyártással kapcsolatos alapvető bányászati mutatók áttekintése.

A hálózat bányászai által másodpercenként előállított kivonatok átlagos becsült száma. Hash Rate 221 TH / s -3.91% (5 D)

A blokk bányászásához szükséges kivonatok jelenlegi becsült száma. Megjegyzés: A Bitcoin nehézségét gyakran a keletkezési blokkhoz viszonyított relatív nehézségként jelölik, amely körülbelül 2^32 hash-t igényelt. A blokkláncok jobb összehasonlítása érdekében értékeinket nyers hash-ekkel jelöljük. Nehézség 134 T -2.19% (14 D)

A bányászcímeken tárolt teljes készlet. Miner Balance 1,834,729 BTC -0.01% (5 D)

A bányászoktól a cserepénztárcákba átadott érmék teljes mennyisége. Csak a közvetlen átutalások számítanak bele. A bányász nettó pozíciójának változása -23,635 XNUMX XNUMX BTC -5,946 XNUMX XNUMX BTC (5 D)

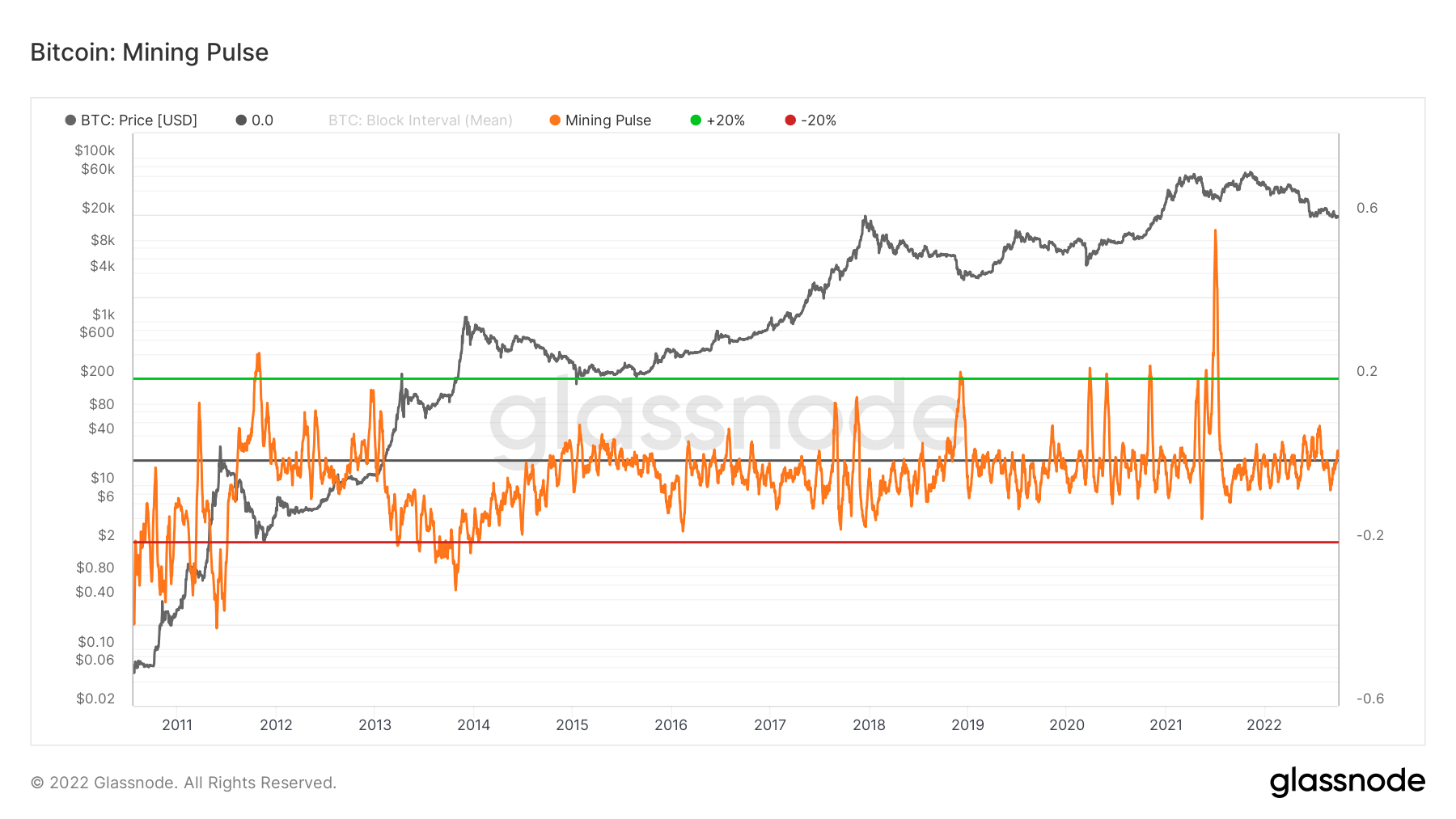

A bányászok érzik a nyomást.

A bányászati impulzus a 14 napos átlagos blokkintervallum és a 10 perces célidő közötti eltérést mutatja. Az oszcillátor értékeit úgy tekinthetjük, hogy hány másodperccel gyorsabb (negatív) vagy lassabb (pozitív) blokkokat bányásznak a 600 másodperces cél blokkidőhöz képest.

- Negatív értékek jelzi a megfigyelt blokkidőt gyorsabb mint a célblokk ideje. Ez általában akkor fordul elő, ha a hash-sebesség növekedése meghaladja a felfelé irányuló nehézségi kiigazításokat, és arra utal, hogy a hálózati hashpower bővítése folyamatban van.

- Pozitív értékek jelzi a megfigyelt blokkidőt lassabb mint a célblokk ideje. Ez általában akkor fordul elő, ha a kivonatolási arány jobban lelassul, mint a lefelé irányuló nehézségi beállítások, ami azt jelenti, hogy a bányászok offline állapotba kerülnek.

Jelenleg a bányászati impulzus kismértékben pozitív tartományban van, ami azt jelzi, hogy a Bitcoin-hálózat lassabb blokkidőben van, mivel a hash-arány a közelmúltban történelmi csúcsot ért el. A bányászat nehézsége is történelmi csúcson volt. Most azonban mindkettőben csökkenést tapasztalunk. A Hash árfolyam csökkenni kezdett, miközben a nehézségek első lefelé korrekciója július óta.

Mivel a nehézségek minden idők csúcsa közelében maradnak, ez továbbra is nyomást gyakorol majd a bányászokra; arra számítanak, hogy a nehézségek továbbra is csökkennek, miközben a veszteséges bányászok továbbra is kikerülnek a hálózatból. 2022 második felében a bányászimpulzus felett járunk, ami bányászkapitulációval is párosult, a bányászok jelenleg nincsenek ki az erdőből, de sokkal egészségesebbnek tűnik, mint az előző hetekben, hónapokban.

Láncon belüli tevékenység

A központosított cseretevékenységhez kapcsolódó on-chain mutatók gyűjtése.

A cserecímeken tárolt érmék teljes mennyisége. Csereegyenleg 2,413,528 BTC 22,005 BTC (5 D)

A cserepénztárcában tartott készlet 30 napos változása. Csere nettó pozíció változás 281,432 BTC 172,348 BTC (30 D)

A cserecímekről átvitt érmék teljes mennyisége. Csere kiáramlások mennyisége 185,654 BTC -12 XNUMX XNUMX BTC (5 D)

A cserecímekre átutalt érmék teljes mennyisége. Cserebeáramlások mennyisége 173,456 BTC -12 XNUMX XNUMX BTC (5 D)

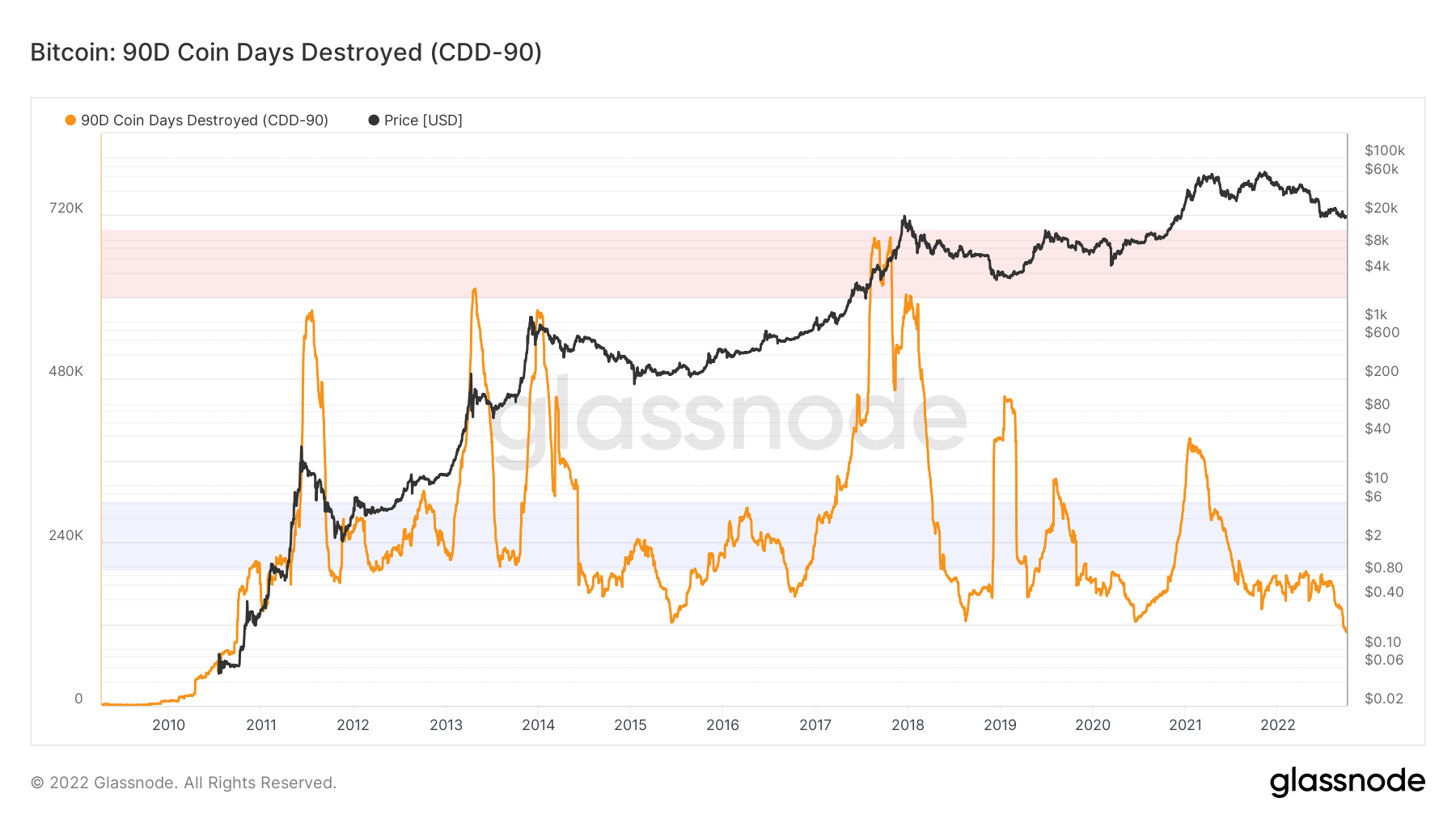

Gyémánt kezek érett tartóknak

A Coin Days Destroyed (CDD) értéke bármely adott tranzakcióhoz úgy számítható ki, hogy figyelembe veszi a tranzakcióban lévő érmék számát, és megszorozza az érmék utolsó elköltése óta eltelt napok számával.

A 90D Coin Days Destroyed a Coin Days Destroyed (CDD) 90 napos gördülő összege, és az elmúlt évben megsemmisült érmenapok számát mutatja. Ez a verzió életkorhoz igazított, ami azt jelenti, hogy idő szerint normalizáljuk, hogy figyelembe vegyük az idő múlásával növekvő alapvonalat.

A megsemmisült érmenapok azt az időszakot jelenítik meg, amikor a régi és a fiatalabb érméket elköltötték. A mérőszám minden idők mélypontján van, ami azt mutatja, hogy az érett érmék ragaszkodnak Bitcoinjukhoz, és így az ilyen típusú befektetők számára domináns viselkedést jelentenek. A 2013-as, 2017-es és 2021-es bikafuttatások során a CDD jelentősen nőtt, mivel az ilyen típusú kohorszokat nyereséggel értékesítették. Medvepiaci felhalmozódás közepette vagyunk.

A metrikus elköltött mennyiség korosztálya támogatja a gyémánt mutatókat az LTH-któl, elkülönítve a láncon belüli átviteli mennyiséget az érmék kora alapján. Mindegyik sáv a jelmagyarázatban megjelölt időszakban korábban elköltözött mennyiség százalékos arányát jelenti.

Az LTH-k (6+ hónap) agresszív ütemben költik el az érméket a 2021-es bikafuttatás csúcsa idején, január elején, a kohorsz közel 8%-án. Azonban ahogy telik az idő, és a Bitcoin ára folyamatosan csökkent 2022-ben, az érett kezek nem szívesen adják el a BTC-t ebben az árkategóriában, mivel ez a HODLing magatartás az egyik legerősebb évek óta.

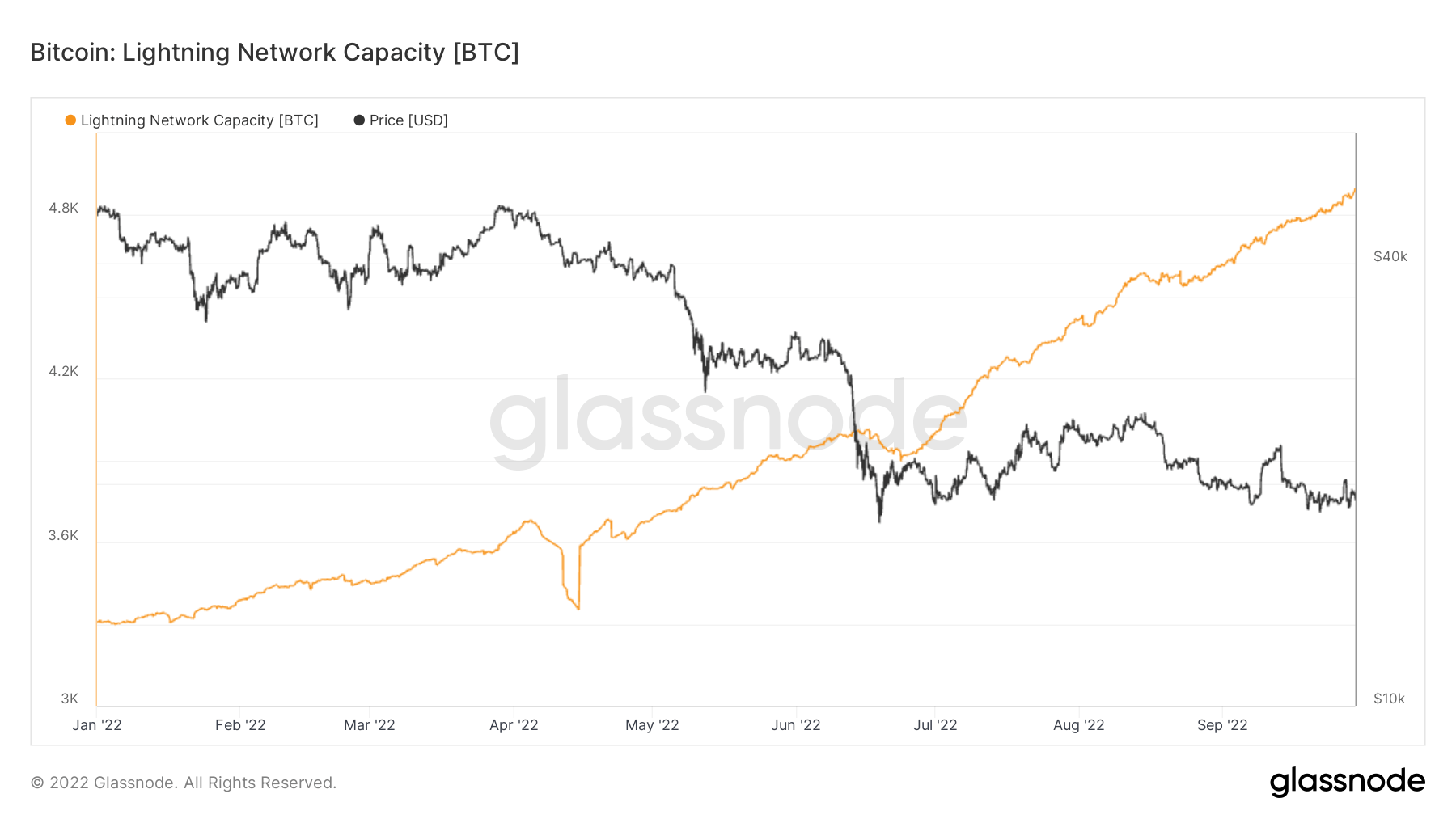

2. réteg

Másodlagos rétegek, mint például a Lightning Network, léteznek a Bitcoin blokkláncon, és lehetővé teszik a felhasználók számára, hogy fizetési csatornákat hozzanak létre, ahol a tranzakciók a fő blokklánctól távol is történhetnek.

A Lightning Networkben zárolt BTC teljes mennyisége. Villámkapacitás 4,903 BTC 3.24% (5 D)

A Lightning Network csomópontok száma. Csomópontok száma 17,439 -0.11% (5 D)

A nyilvános Lightning Network csatornák száma. Csatornák száma 83,555 -2.79% (5 D)

A villámhálózat kapacitása megközelíti az 5,000 BTC-t

Az egyik legjobb hír ebben a ciklusban, hogy a villámhálózati kapacitás folyamatosan növekszik, és minden héten eléri a történelmi csúcsokat, ami pusztán organikus növekedés. A jövő héten várhatóan átlépjük az 5,000 BTC határt.

Kínálat

A különböző kohorszok által birtokolt keringő készlet teljes mennyisége.

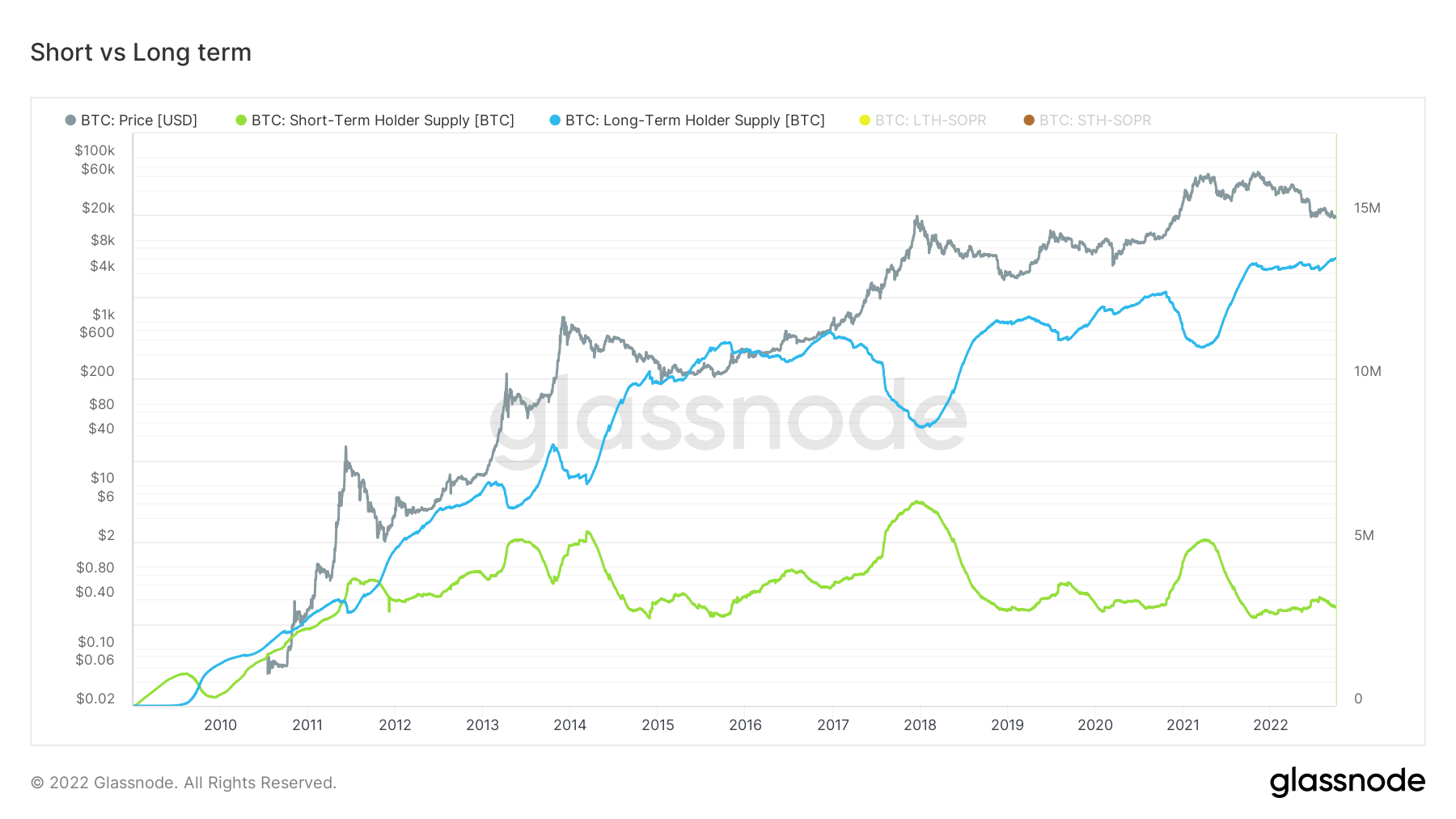

A hosszú távú birtokosok forgalomban lévő készletének teljes mennyisége. Hosszú távú tartókészlet 13.69 millió BTC 0.33% (5 D)

A rövid lejáratú birtokosok által birtokolt keringő készlet teljes mennyisége. Rövid távú tartókészlet 3.01 millió BTC -1.97% (5 D)

A keringő készlet azon százaléka, amely legalább 1 éve nem mozdult el. Utoljára aktív kínálat 1+ éve 66% 0.15% (5 D)

Az illikvid szervezetek által birtokolt teljes kínálat. A gazdálkodó egység likviditását a gazdálkodó egység élettartama alatti halmozott ki- és halmozott beáramlások arányaként határozzák meg. Egy entitást illikvidnek / likvidnek / erősen likvidnek kell tekinteni, ha likviditása L ≲ 0.25 / 0.25 ≲ L ≲ 0.75 / 0.75 ≲ L. Illikvid ellátás 14.78 millió BTC -0.17% (5 D)

Hosszú vs. rövid távú tartókészlet

A hosszú távú birtokosok definíció szerint a Bitcoin birtokosai több mint 155 napig, és az ökoszisztéma intelligens pénzének tekintik, és bikafuttatások során értékesítenek, de a medvepiacok során felhalmozódnak és megtartják. Ez egy következetes megközelítés ebből a kohorszból, míg a fordítottja a rövid távú tulajdonosok esetében fordul elő, mivel ők hajlamosabbak a dollárértékre.

A BTC története során, amikor a bikafuttatások csúcspontja következik be, az LTH-k eladnak, de amikor a medvepiacok felhalmozódnak, felhalmozódnak. Ez most történik, ami biztató, több mint 13.6 millió BTC-vel rendelkezik, miközben az STH-k elkezdenek eladni és csökkentik pozíciójuk méretét.

kohortok

Lebontja a relatív viselkedést a különböző entitások pénztárcája szerint.

SOPR – Az elköltött kimeneti nyereséghányad (SOPR) úgy számítható ki, hogy a realizált értéket (USD-ban) elosztjuk a felhasznált output létrehozáskori értékével (USD). Vagy egyszerűen: eladott ár / kifizetett ár. Hosszú távú tartó SOPR 0.53 -7.02% (5 D)

A Short Term Holder SOPR (STH-SOPR) egy SOPR, amely csak a 155 napnál fiatalabb elköltött outputokat veszi figyelembe, és indikátorként szolgál a rövid távú befektetők viselkedésének felmérésére. Rövid távú tartó SOPR 0.99 1.02% (5 D)

Az Accumulation Trend Score egy olyan mutató, amely a láncon belül aktívan érméket felhalmozó entitások relatív méretét tükrözi BTC-állományuk tekintetében. Az Accumulation Trend Score skálája az entitások egyenlegének nagyságát (részvételi pontszámát), valamint az elmúlt hónapban szerzett/eladott új érmék mennyiségét (egyenlegváltozási pontszámát) egyaránt tükrözi. Az 1-hez közelebbi felhalmozási trend pontszám azt jelzi, hogy összesítve nagyobb entitások (vagy a hálózat nagy része) halmozódnak fel, a 0-hoz közelebbi érték pedig azt jelzi, hogy szétosztanak vagy nem halmoznak fel. Ez betekintést nyújt a piaci szereplők egyenlegnagyságába és az elmúlt hónap felhalmozási viselkedésébe. Felhalmozási trendpontszám 0.420 -2.33% (5 D)

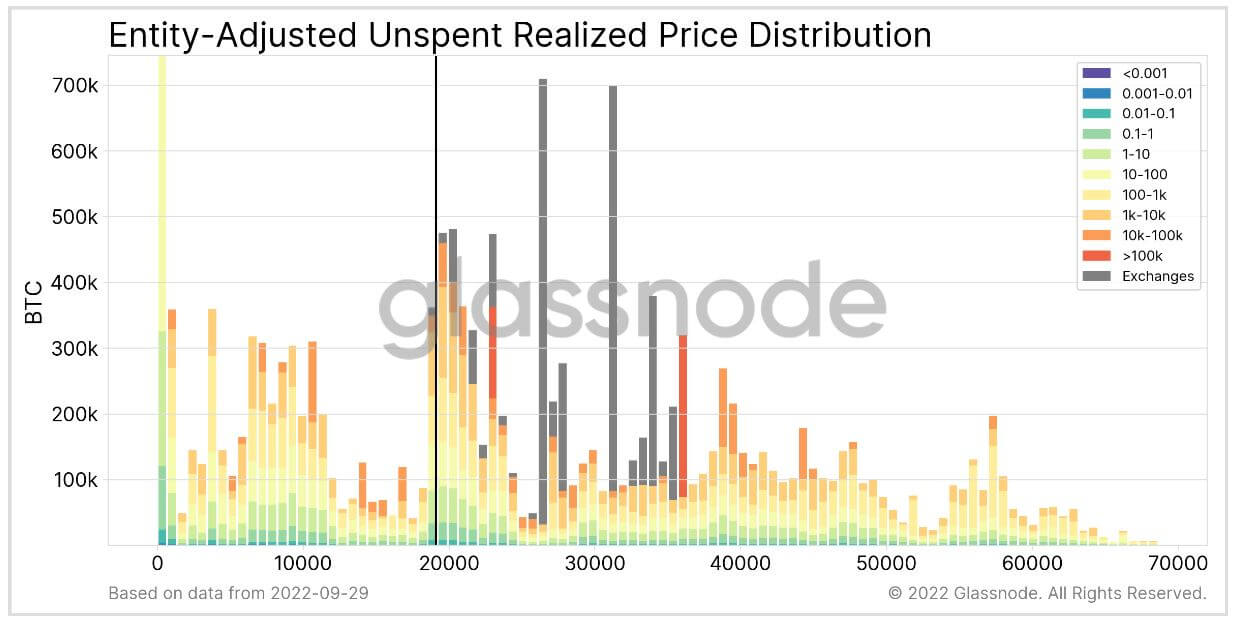

Nézzen le lent – 12 XNUMX dolláros BTC lehetséges

Az URPD metrika egy olyan eszköz, amely megmutatja, hogy a Bitcoin UTXO-k aktuális készlete milyen áron jött létre, azaz minden sáv mutatja azon meglévő bitcoinok számát, amelyek utoljára mozogtak az adott ársávon belül. A következő mutatók olyan változatok sorozatát mutatják be, amelyek tovább bontják az adatokat, konkrét piaci kohorszokat vizsgálva.

Ebben a verzióban a kínálat a tulajdonos entitás teljes egyenlege szerint van szegmentálva. Ez lehetővé teszi a „bálnák” és a „halak” megkülönböztetését. A cseréket külön kezeljük (szürke). Az összes kínálat abban az árcsoportban jelenik meg, amelyen az adott entitás (átlagosan) megszerezte az érméit.

A fekete függőleges sáv a piaci árat mutatja a diagramkészítési időbélyeggel.

A júniusi 17.6 10 dolláros mélypont alatti kínálati rés a 12 és 20 1 dollár közötti tartományig terjed. A XNUMX XNUMX dollár körül vásárolt kínálat nagy része XNUMX Bitcoinnál kevesebbel rendelkező befektető; ez gondot jelenthet, ha a Bitcoin lejjebb menne, és ez a kohorsz további nem realizált veszteséget szenvedne el, ami további lejtmenetet válthat ki.

Stablecoins

A kriptovaluta olyan típusa, amelyet tartalékeszközök támogatnak, és ezért árstabilitást tud nyújtani.

A cserecímeken tárolt érmék teljes mennyisége. Stablecoin csereegyenleg $ 39.95B -0.16% (5 D)

A cserecímeken tárolt USDC teljes összege. USDC csereegyenleg $ 2.15B -1.11% (5 D)

A cserecímeken tárolt USDT teljes összege. USDT csereegyenleg $ 17.5B -0.16% (5 D)

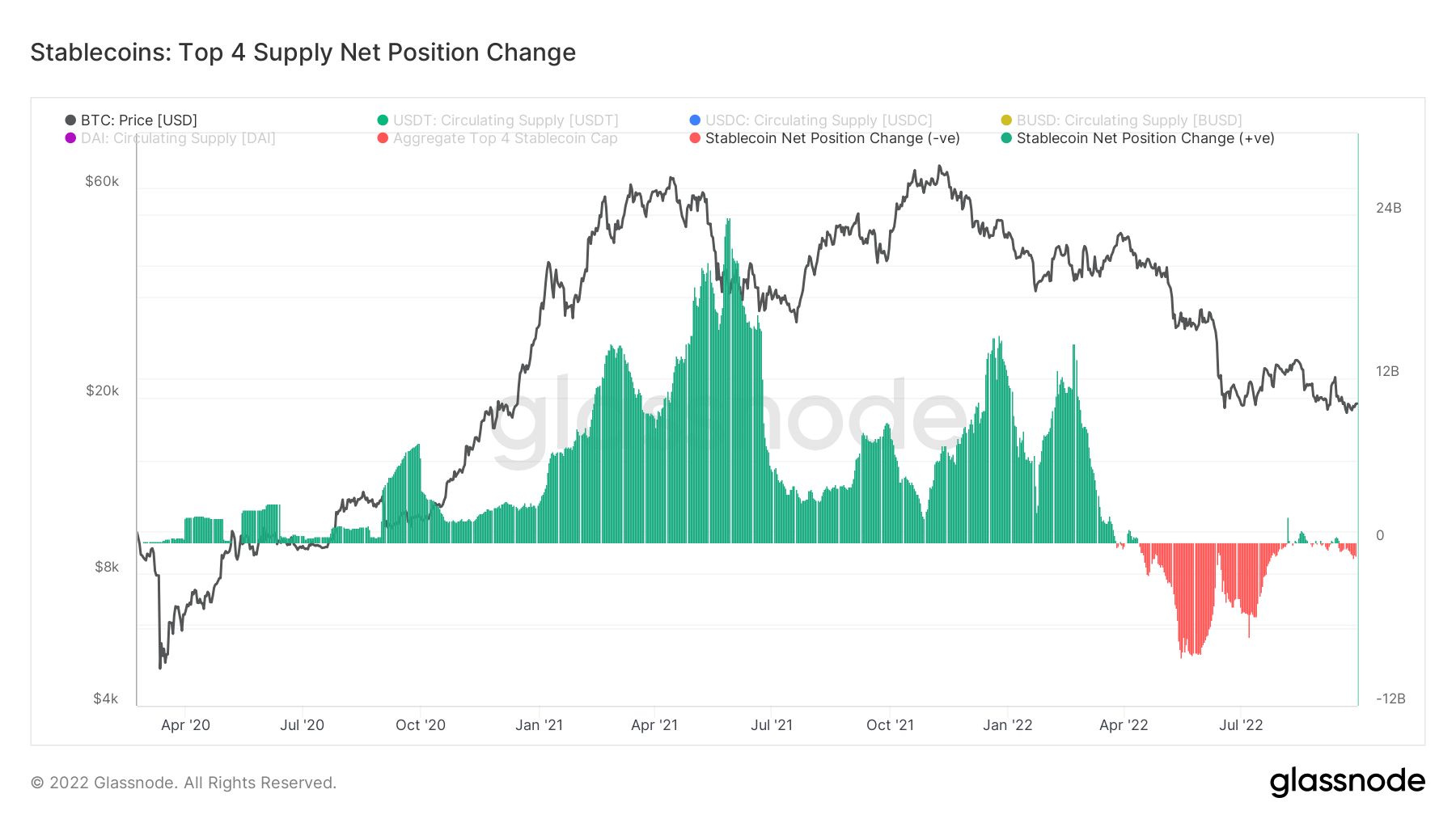

A Stablecoin tevékenység elnémult, ami pozitív jel

Ez a diagram az USDT, USDC, BUSD és DAI legjobb négy stabilcoin kínálatának 30 napos nettó változását mutatja. Vegye figyelembe, hogy ezeknek a stabil érméknek a készletei több gazdablokklánc között vannak elosztva, beleértve az Ethereumot is.

2021 különösen a stablecoinok számára volt jelentős év, amikor a defi felfutásával hatalmas mennyiségű stabil érme áramlott a tőzsdékre. A 4 legjobb stabil érmét, az USDT-t, az USDC-t, a DAI-t és a BUSD-t azonosítva akár 24 milliárd dollár is folyt a csúcson 2021 közepén.

2022 azonban egy másik történet volt: sok visszavonulás és bizonytalanság. Ez makroszintű bizonytalansággal és a Luna összeomlásával párosult. Augusztus óta drasztikusan csökkent a kivonások száma. Nagyon visszafogott tevékenység, ami ebben a piaci környezetben pozitív.

Forrás: https://cryptoslate.com/market-reports/weekly-macroslate-central-banks-start-to-panic-and-pivot-all-eyes-are-now-on-the-fed-what-does- ez-minden a bitcoinért/