A recesszió kórusa hív

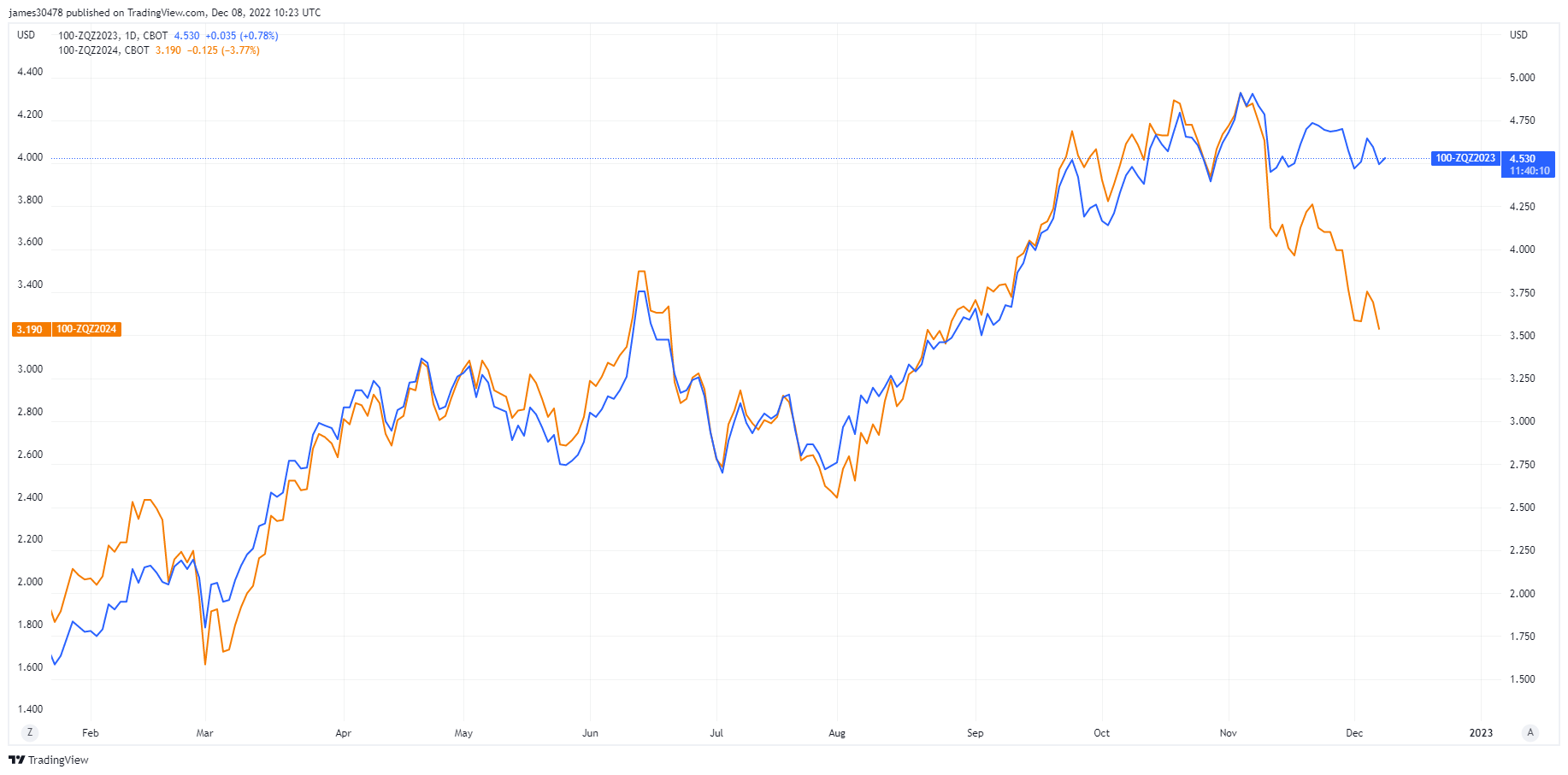

A Fed tisztviselőinek megtiltották, hogy beszéljenek a jegybanki alapok jövő heti bejelentése előtt; a befektetők töprengtek a 2023-ra és 2024-re beárazott amerikai kamatcsökkentéseken. Míg a 2023. decemberi Fed Funds Rate Futures ára 4.5%, addig a 2024. decemberi ára jelenleg 3.5%; a héten agresszív kamatcsökkentés történt.

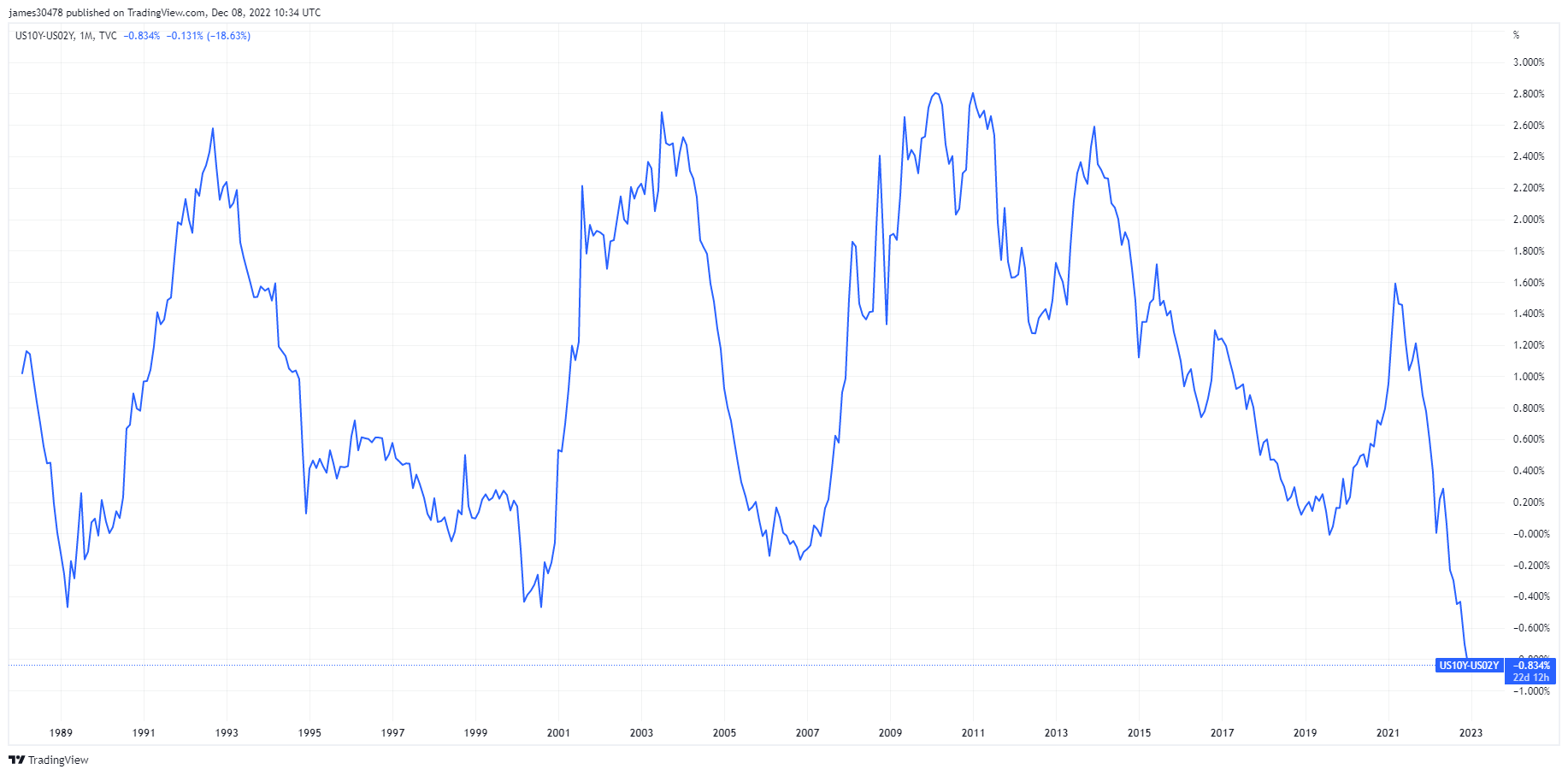

Jerome Powell és a Fed fő célja az infláció ellenőrzése és a fiskális feltételek szigorítása; október közepe óta azonban a pénzügyi feltételek enyhültek, mivel a kötvényhozamok csökkentek, a hitelfelárak szigorodtak és több évtizedes szintre invertáltak, miközben a részvények erősödtek. A tíz és a két éves hozam közötti különbség új szélességre –84 bázispontra zárt.

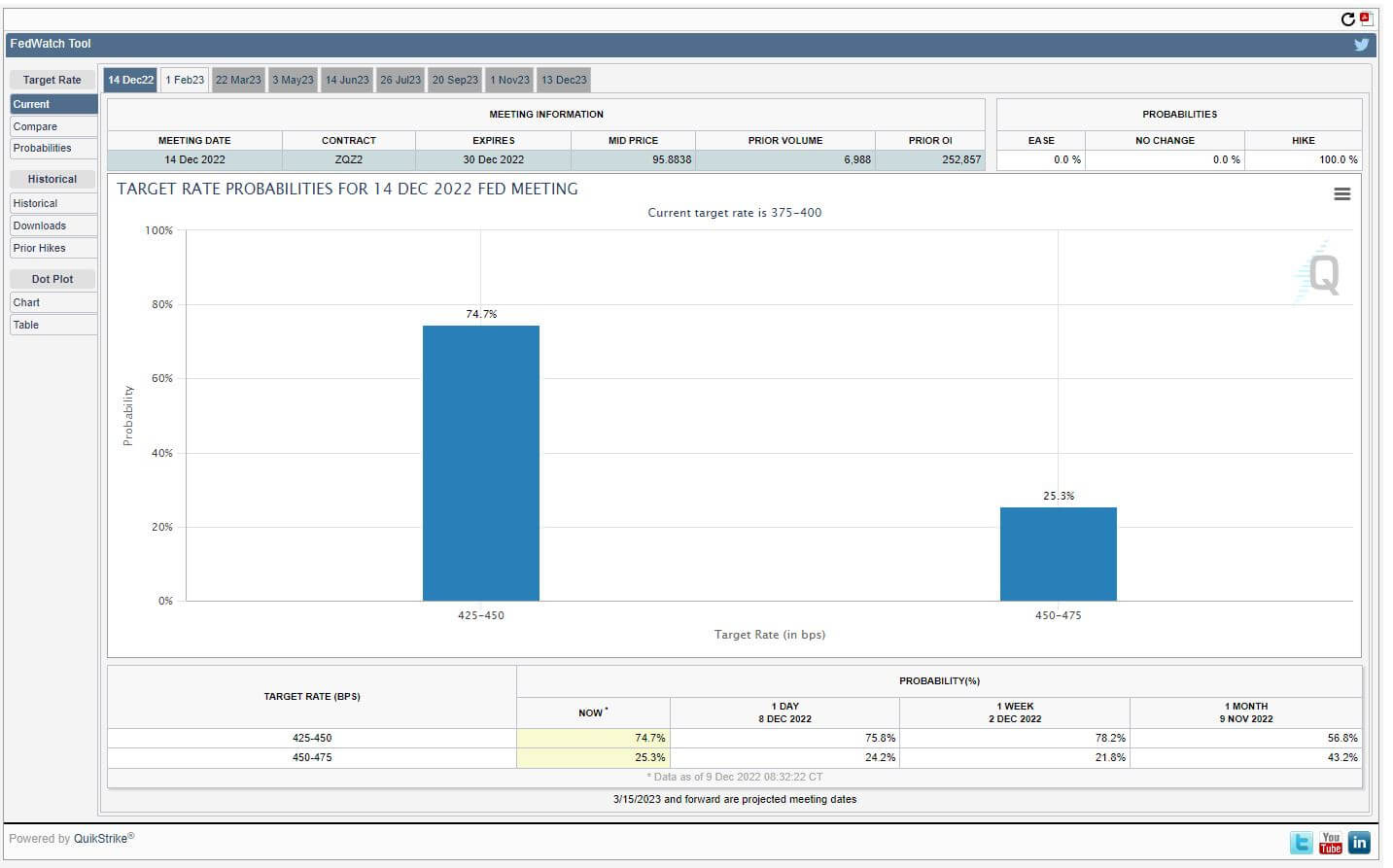

December 9-én a vártnál rosszabb PPI adatok születtek, a kincstári piac igazi próbáját a jövő heti CPI-jelentés követi. A CPI-eredményektől függően a Fed Fund kamatemelése változhat, ami jelenleg 75%-os valószínűséggel 50 bázispontos kamatemeléssel 4.25-4.50%-ra viszi a Fed Fund kamatát.

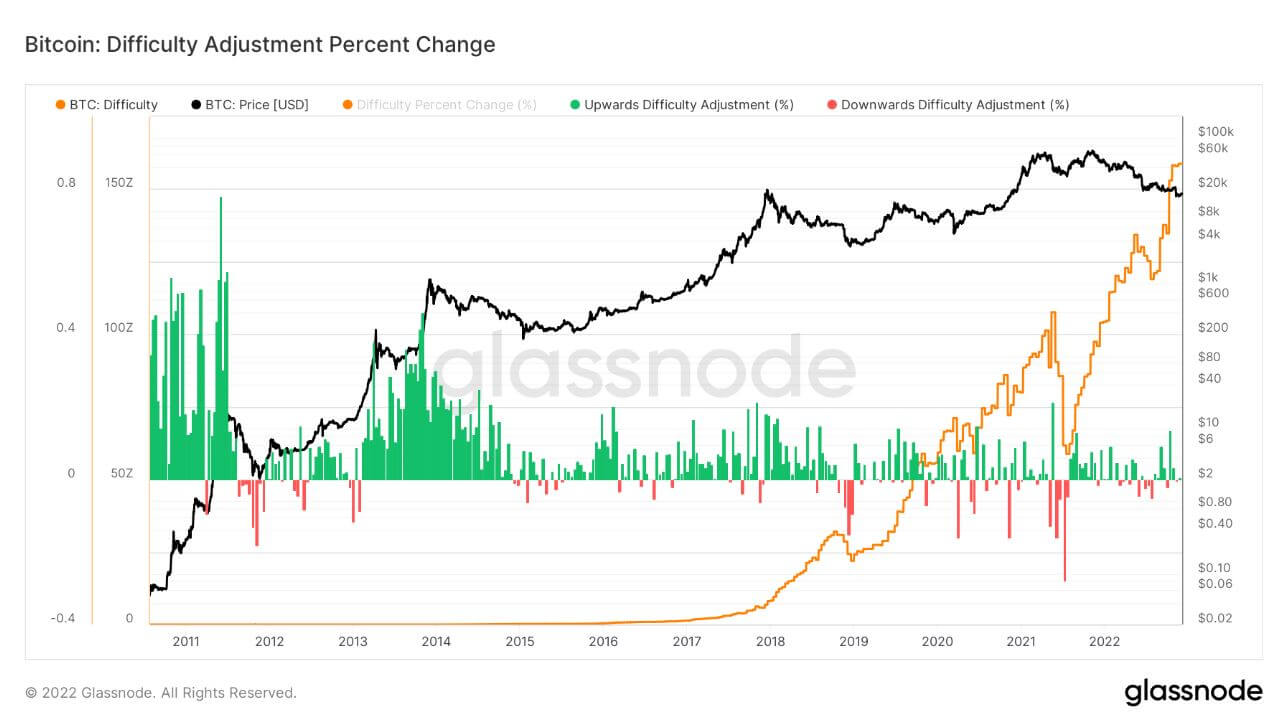

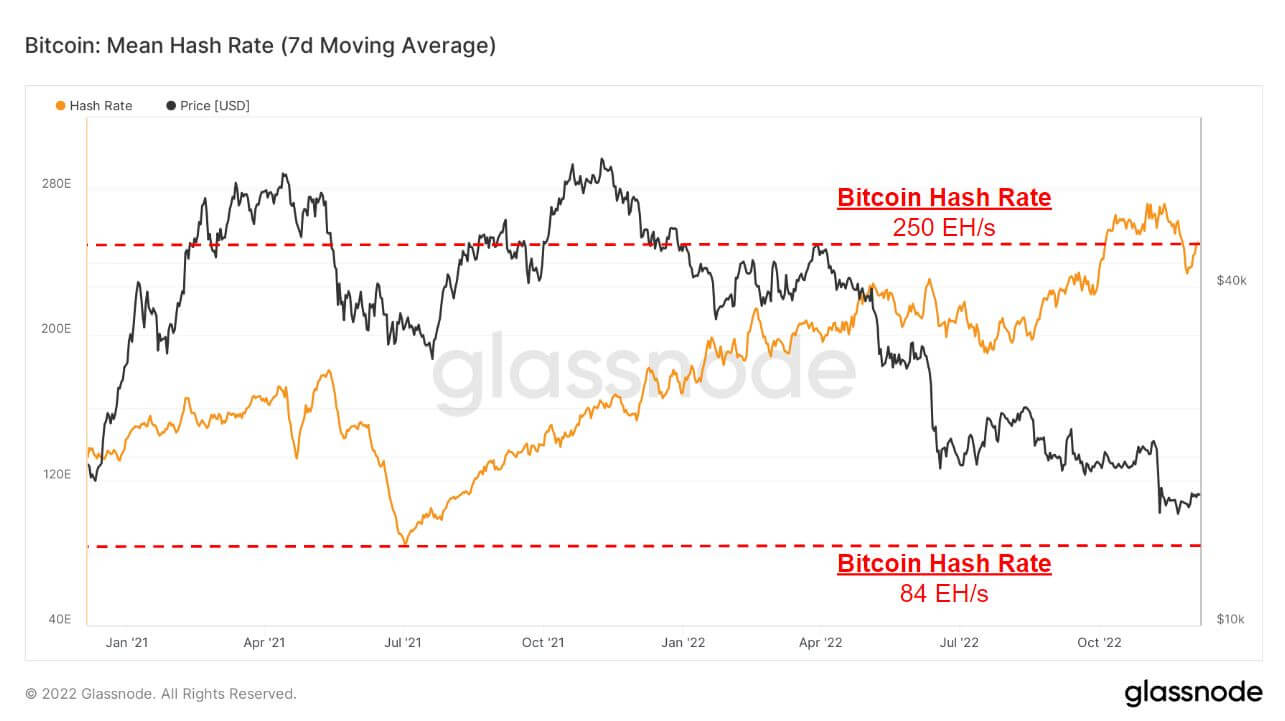

A Bitcoin bányászatának nehézségei és a hash arány továbbra is fennáll

A bitcoin nehézségi szintje 7.32%-ot korrigált december 6-án reggel, ami a legnagyobb negatív kiigazítás 2021 júliusa óta, amely több mint 20%-os korrekciót jelentett, mivel Kína tavaly nyáron betiltotta a Bitcoint, mivel a bányászok áramtalanítottak, és a hash ráta 84EH/s-ra esett. .

A bányászati nehézségek csökkenése megkönnyebbülést jelent a bányászok arcán, azonban ez a megkönnyebbülés rövid életű lehet, mivel a hash-arány már kezd visszacsapni a 250 EH/s körüli szintre.

A tavaly nyári kínai tilalom óta a bányászat nehézsége és a hash aránya összesen háromszorosára nőtt, ami azt mutatja, hogy a Bitcoin hosszú távú biztonsága soha nem volt erősebb.

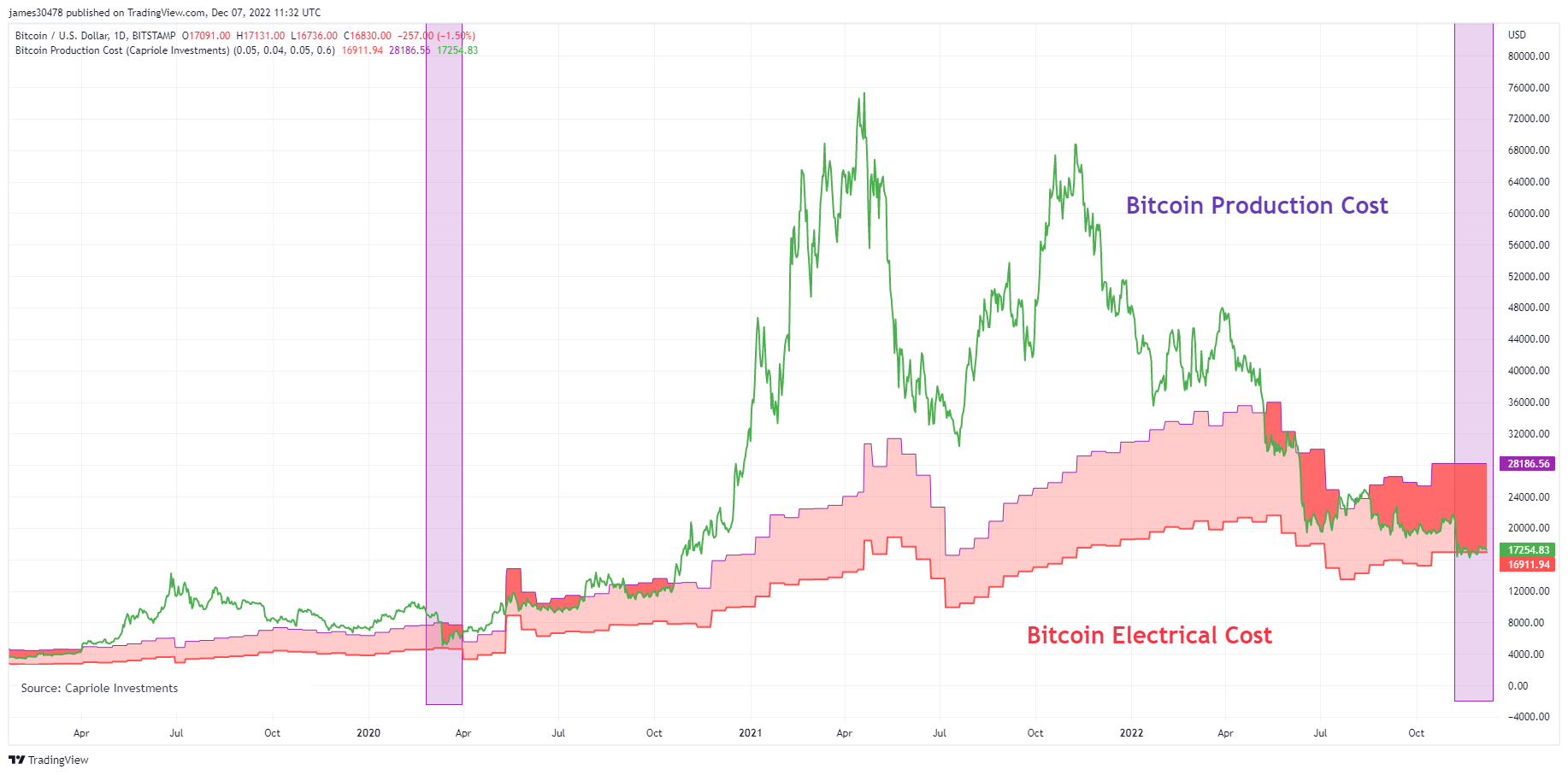

A Bitcoin a globális elektromos költség alá esik

Charles Edwards (Capriole Investments) által létrehozott modell a Bitcoin elektromos és termelési költségmodelljén, hogy meghatározza, mennyibe kerül egy Bitcoin előállítása.

Ez a modell remek alapot biztosított a Bitcoin árának a medvepiacok idején, és a Bitcoin történetében mindössze négy periódusban ment az ára a Bitcoin globális elektromos költsége alá.

A legutóbbi alkalommal a Bitcoin ár A modell átesett, a covid volt, és most, az FTX összeomlása idején, az ár november nagy részében a globális Bitcoin elektromos költsége alatt volt, nagyjából 16.9 XNUMX dollár, és ismét visszaesett az alá.

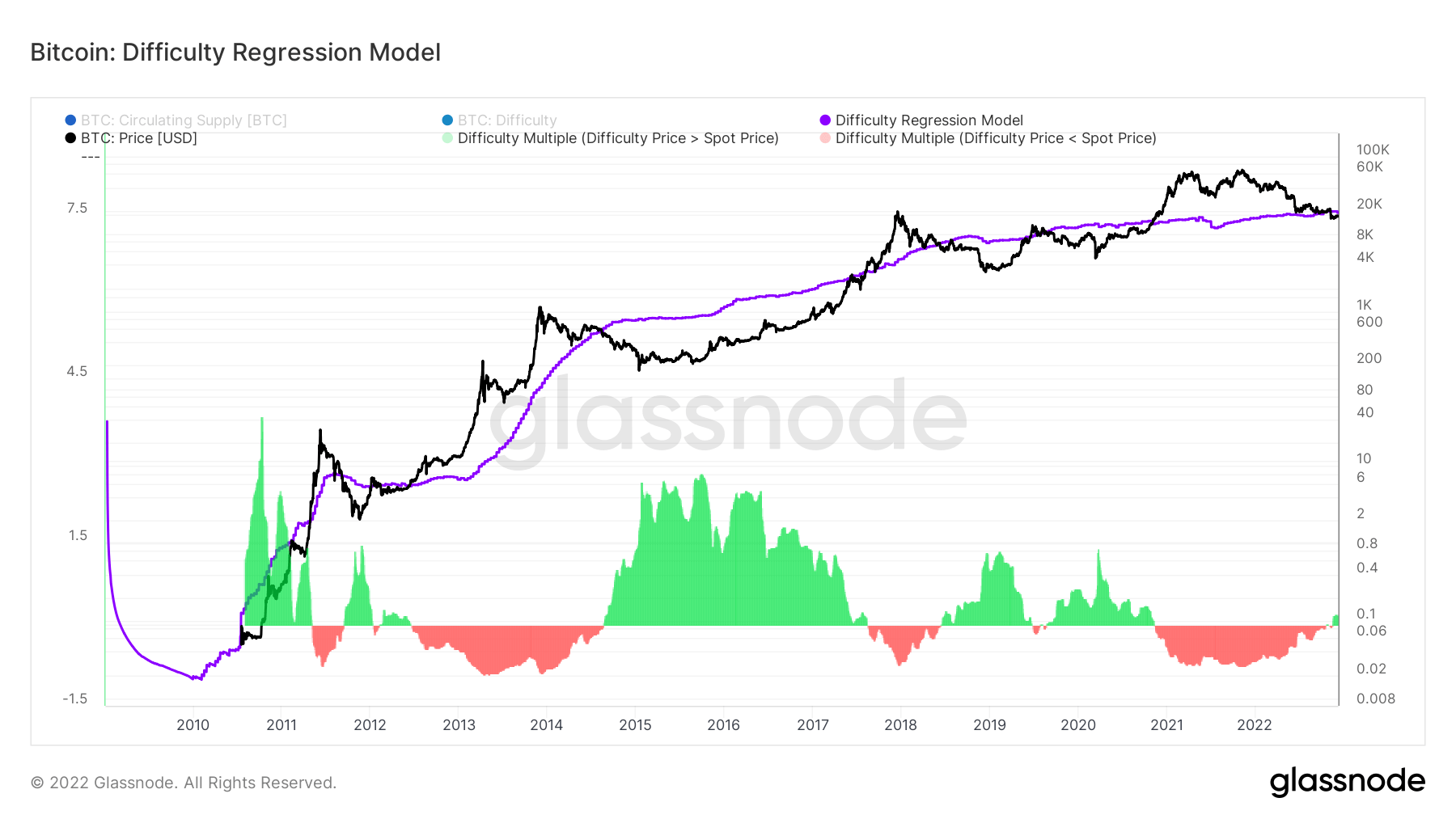

Egy Hans Hague által megalkotott hasonló modell modellezte a nehézségi regressziós modell gondolatát. A nehézségi és piaci korlátok szerinti log-log regressziós modell létrehozásával ez a modell kiszámítja egy bitcoin előállításának teljes költségét.

Egy Bitcoin előállítási költsége jelenleg 18,872 15 dollár, ami magasabb, mint a Bitcoin jelenlegi ára. A Bitcoin árfolyama a regressziós modell alá esett az FTX november 2019-i összeomlása során, és először a 20-XNUMX-as medvepiac óta – ez egy mély értékzóna a Bitcoin számára.

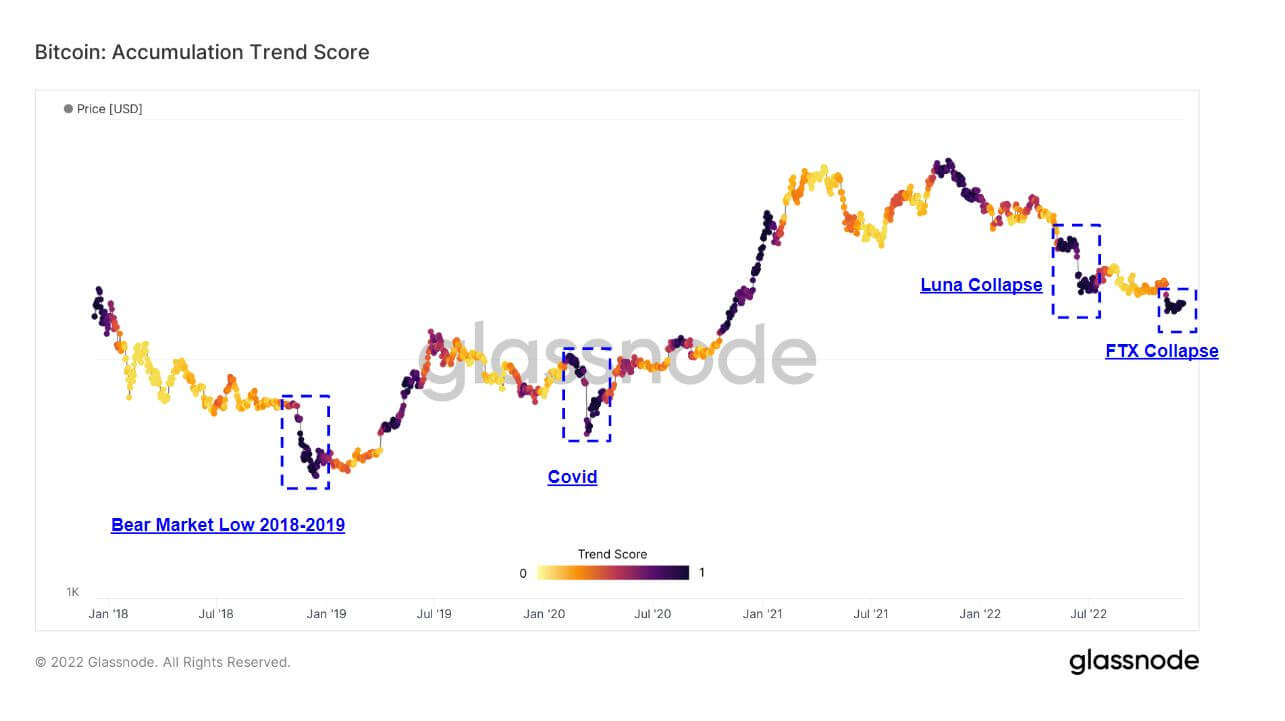

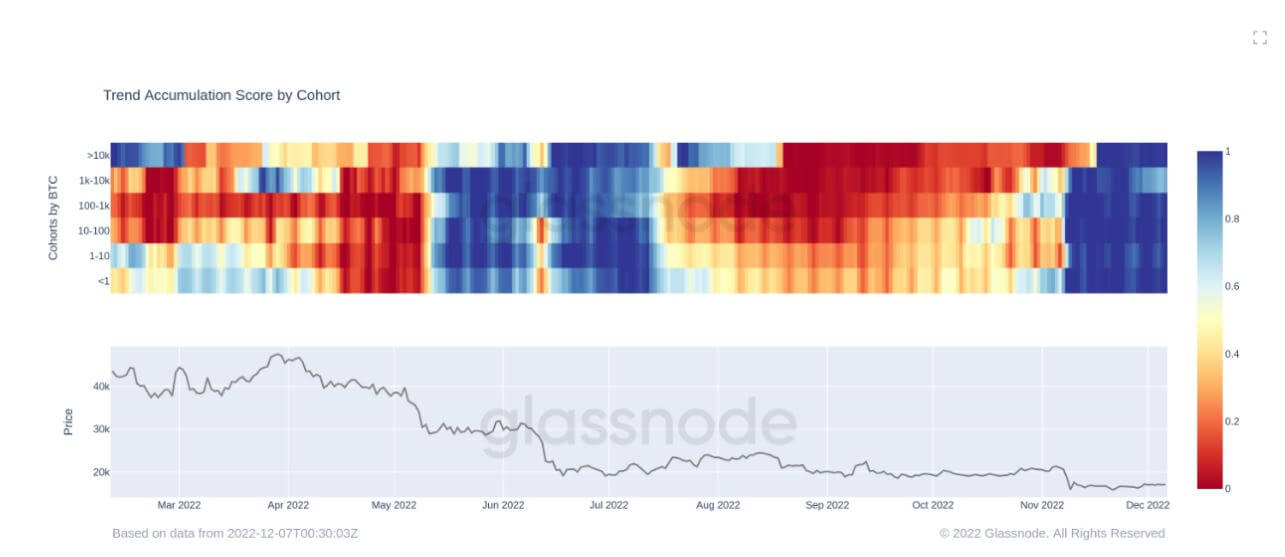

Medvepiaci felhalmozás

Az Accumulation Trend Score egy olyan mutató, amely a láncon belül aktívan érméket felhalmozó entitások relatív méretét tükrözi BTC-állományuk tekintetében. Az Accumulation Trend Score skálája az entitás egyenlegének nagyságát (részvételi pontszámát), valamint az elmúlt hónap során szerzett/eladott új érmék mennyiségét (egyenlegváltozási pontszámát) egyaránt tükrözi.

Az 1-hez közelebbi felhalmozási trendpontszám azt jelzi, hogy összesítve nagyobb entitások (vagy a hálózat nagy része) halmozódnak fel, a 0-hoz közelebbi érték pedig azt jelzi, hogy szétosztanak vagy nem halmoznak fel. Ez betekintést nyújt a piaci szereplők egyenlegnagyságába és a felhalmozási viselkedésükbe az elmúlt hónapban.

Az alábbiakban kiemeljük azokat az eseteket, amikor Bitcoin kapituláció történt, miközben a Bitcoin befektetők felhalmozódnak, FTX összeomlás amely 15.5 XNUMX dollárra csökkentette a Bitcoint, ugyanolyan mértékű felhalmozódást tapasztalt, mint a Luna összeomlott, covid és a 2018-as medvepiac alja.

A kohorszokonkénti felhalmozási trendpontszám az egyes kohorszok szerinti bontásban mutatja a felhalmozási és eloszlási szinteket 2022-ben, jelenleg az összes kohorszból több mint egy hónapig tartó jelentős felhalmozási időszakban, ami 2022-ben még soha nem történt meg. A befektetők látják az értéket.

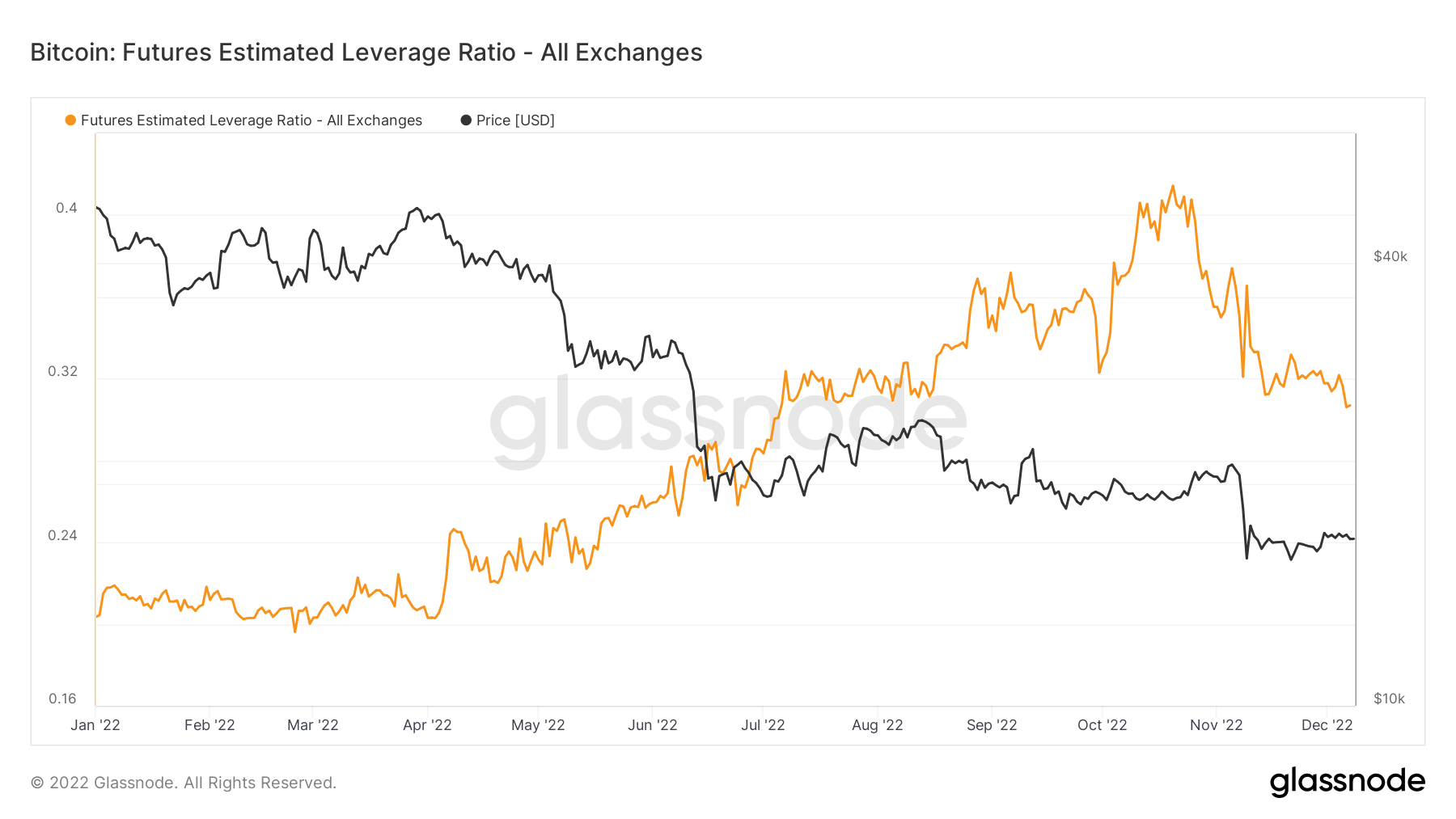

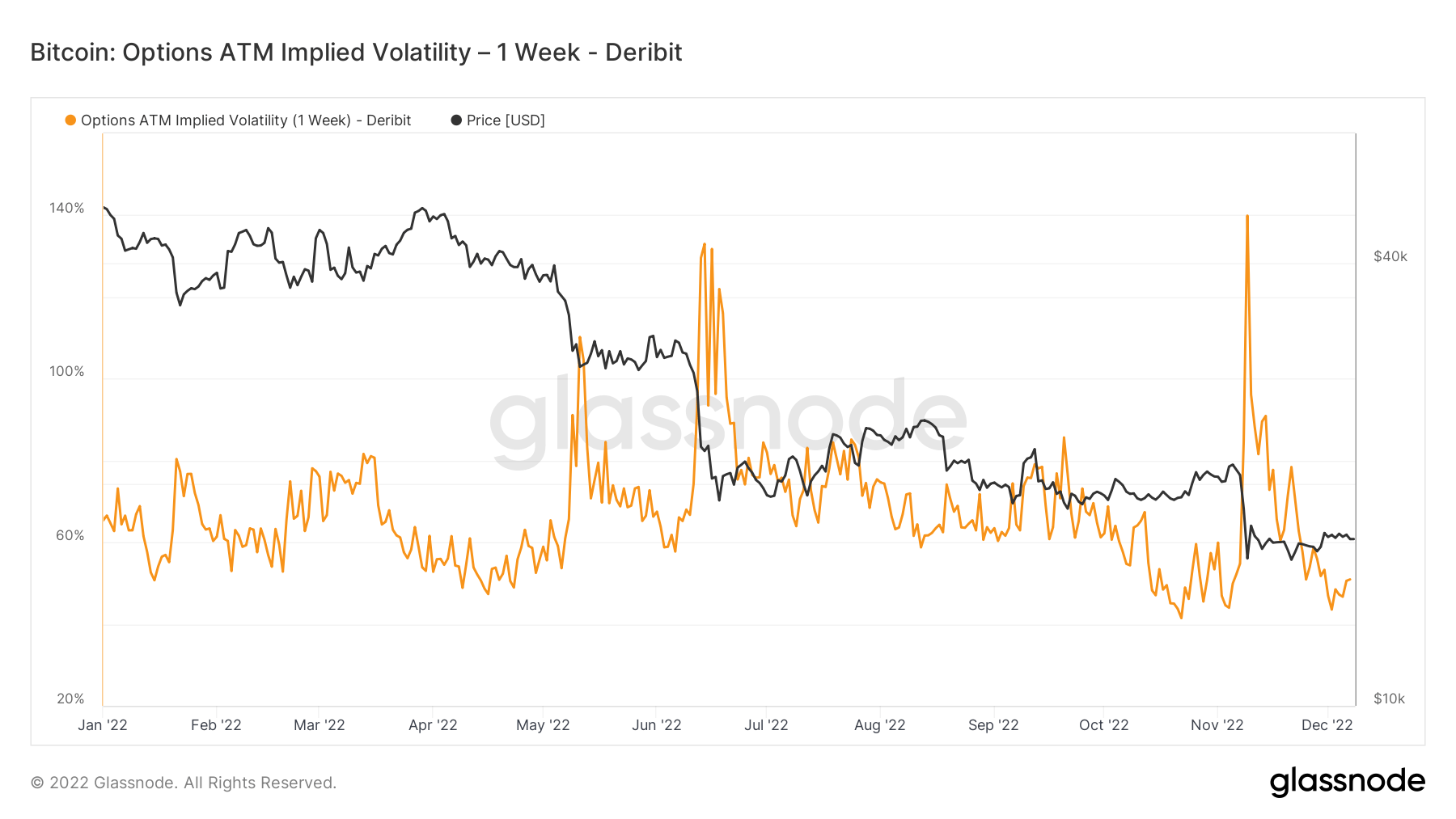

A határidős nyitott kamat, a tőkeáttétel és a volatilitás csökkent

A makroklíma és az általános hangulat miatt számos kockázatot levezettek a piacról, ami nyilvánvaló a Bitcoin-származékokban.

A Binance Bitcoin nyitott kamata most visszatért a júliusi szintre. A határidős nyitott kamat a nyitott határidős kontraktusokban allokált összes forrás. December 35-től több mint 5 595 BTC-t tekercseltek fel, ami 30 millió dollárnak felel meg; ez nagyjából XNUMX%-os OI csökkenés.

Minél kisebb a tőkeáttétel a rendszerben, annál jobb; ez a Futures Estimated Leverage Ratio (ELR) segítségével számszerűsíthető. Az ELR a határidős ügyletek nyitott kamata és a megfelelő tőzsde egyenlege aránya. Az ELR 0.41-ről 0.3-ra csökkent; 2022 elején azonban 0.2-es szinten volt, és még mindig sok tőkeáttétel épül be az ökoszisztémában.

Az implikált volatilitás a piac volatilitási elvárása. Egy opció árának ismeretében meg tudjuk oldani a mögöttes eszköz várható volatilitását. Formálisan az implikált volatilitás (IV) az eszköz árának egy év alatti várható változásának egyetlen szórási tartománya.

Az At-The-Money (ATM) IV időbeli megtekintése normalizált képet ad a volatilitási várakozásokról, amelyek gyakran emelkednek és csökkennek a valós volatilitás és piaci hangulat mellett. Ez a mérőszám a mától számított egy héttel lejáró opciós szerződések ATM implikált volatilitását mutatja.

A Luna júniusi összeomlásához hasonlóan a Bitcoin implikált volatilitása is visszaesett a FTX összeomlás, éves mélypontok.

A pálya szélén várakozó hatalmas stabil érmekészlet bikafutást indíthat el

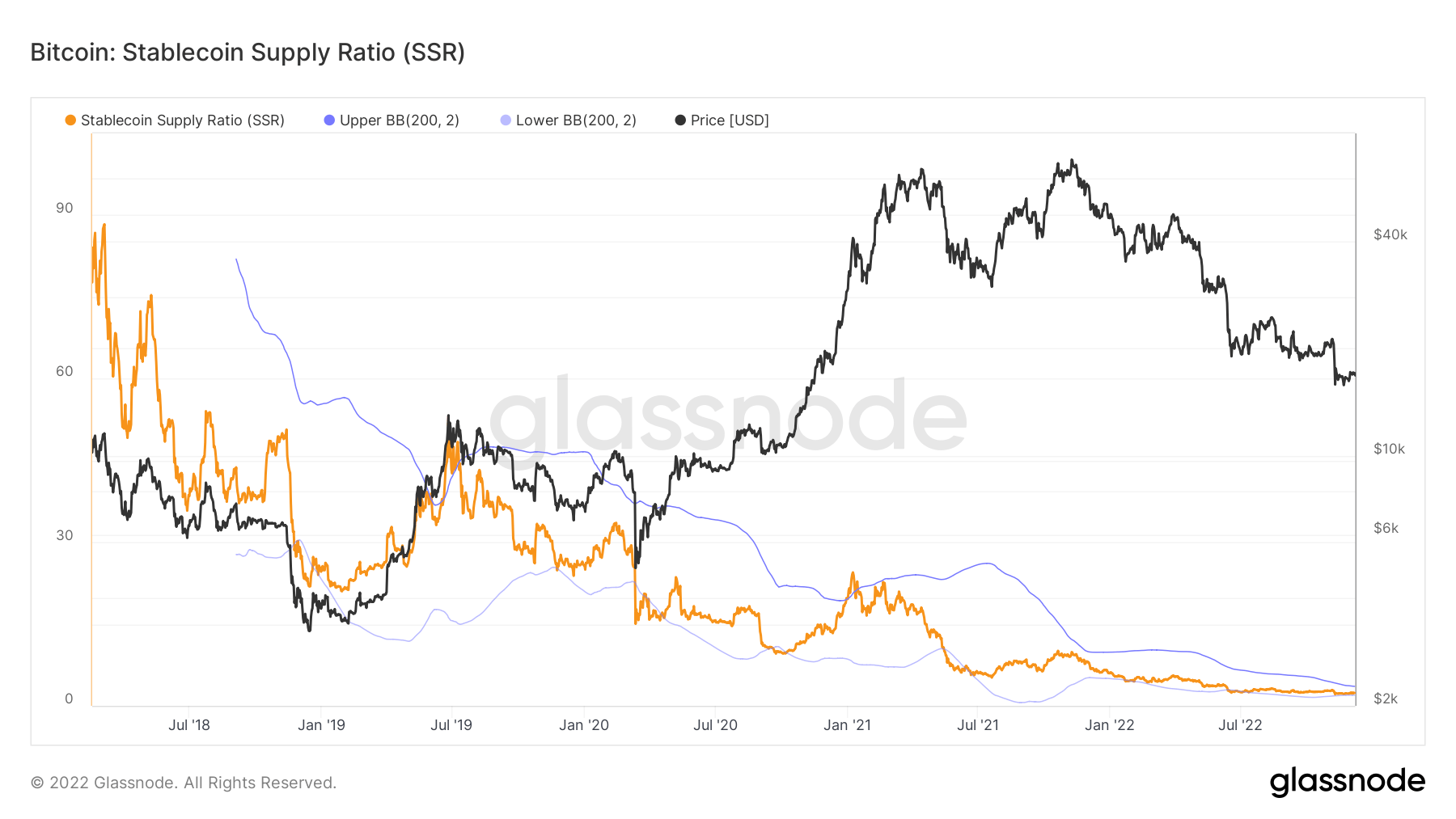

A Stablecoin Supply Ratio (SSR) a Bitcoin kínálata és a kínálat közötti arány stablecoins BTC-ben jelölve, vagy: Bitcoin Market cap / Stablecoin Market cap. Az ellátáshoz a következő stabil érméket használjuk: USDT, TUSD, USDC, USDP, GUSD, DAI, SAI és BUSD.

Ha az SSR alacsony, a jelenlegi stablecoin készlet nagyobb „vásárlóerővel” rendelkezik a BTC vásárlásához. Ez a BTC és az USD közötti kínálat/kereslet mechanikájának proxyja.

Az arány jelenleg 2.34, ami 2018 óta a legalacsonyabb, míg az SSR aránya 6 januárjában 2022 volt. Az arány csökken, ahogy a stabil érmék vásárlóereje folytatódik.

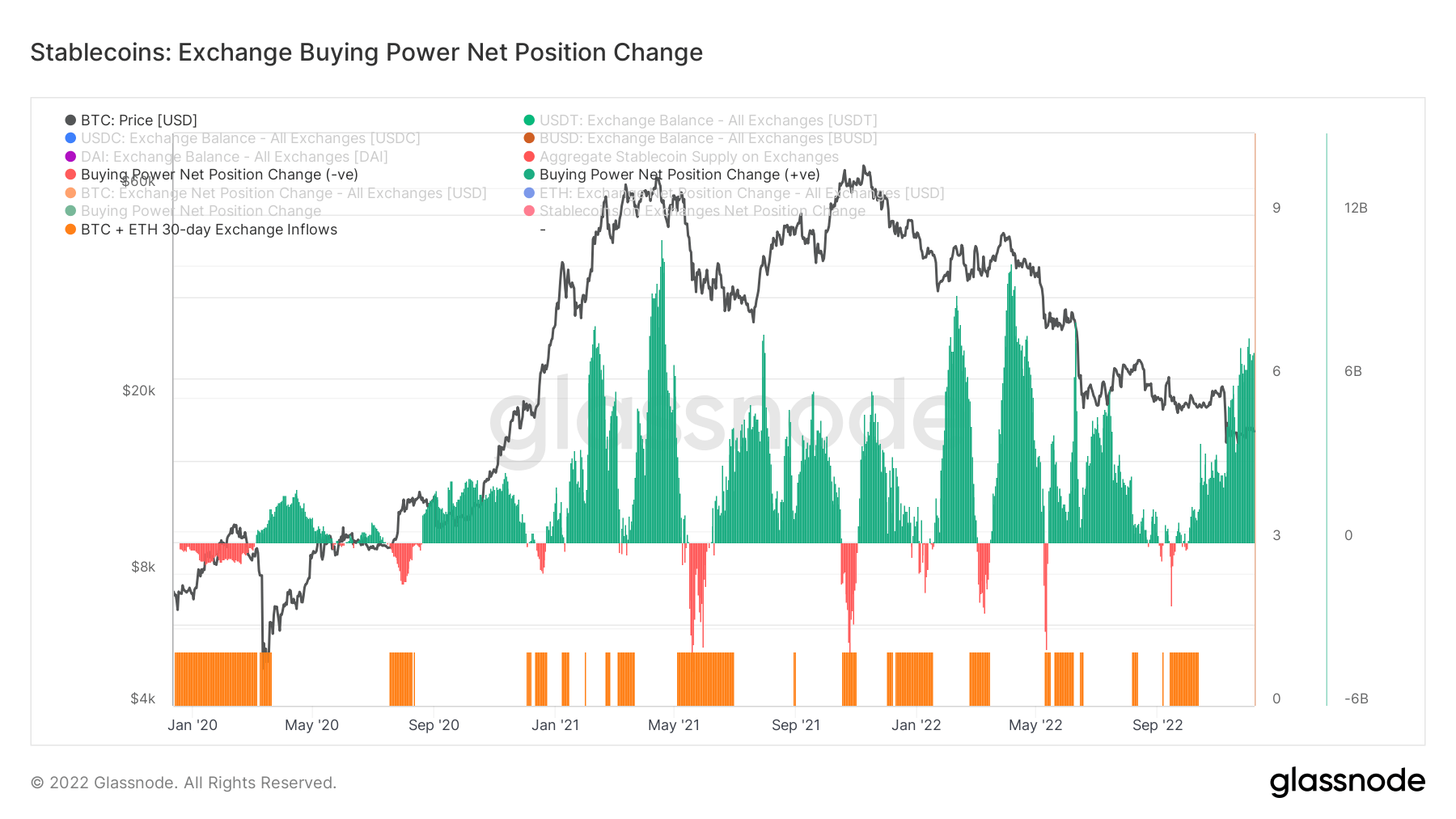

Míg a tőzsdei vételi erő nettó pozíciójának változása ezt támogatja, ez a diagram a 30 napos stabilcoin vételi eltolódási erejét mutatja a tőzsdéken. Figyelembe veszi a tőzsdék főbb stabilcoin-készleteinek 30 napos változását (USDT, USDC, BUSD és DAI), és levonja a BTC és ETH áramlás USD-ben denominált 30 napos változását.

A pozitív értékek azt jelzik, hogy az elmúlt 30 napban a BTC + ETH-hoz képest jelentősebb vagy növekvő USD-mennyiség érkezett a tőzsdékre. Általában a tőzsdéken elérhető stabilabb, érmében denominált vásárlóerőt javasolja a két fő eszközhöz képest.

Az elmúlt két évben a stablecoin vásárlóereje csak több mint hétmilliárddal nőtt a stablecoinok vásárlási erejével, ami az év eleje óta utoljára tapasztalt csúcsra emelkedett.

Forrás: https://cryptoslate.com/market-reports/bitcoin-on-chain-deep-dive-btc-falls-below-the-global-electrical-cost/