Ez a 2022. májusi havi piaci betekintési jelentés Bitcoin.com Exchange. Ebben és a következő jelentésekben találhat egy összefoglalót a kriptopiaci teljesítményről, egy makró összefoglalót, a piac szerkezetének elemzését stb.

Kriptopiaci teljesítmény

May durván indult, amikor a Federal Reserve megerősítette, hogy az elhúzódó infláció hátterében elfogultság áll fenn. A piacok a kockázatcsökkentéssel reagáltak.

A a LUNA és az UST összeomlása olajat öntött a tűzre, aminek eredményeként a kriptopiacokon történelmileg jelentős lehívások voltak tapasztalhatók.

BTC elérte a 25.4 60 dolláros mélypontot, ami 65%-kal alacsonyabb minden idők XNUMX XNUMX dolláros csúcsánál. ETH hasonló leállást tapasztalt.

A többi nagy sapkás érmék még rosszabbul jártak, az AVAX és a SOL több mint 75%-ot, illetve 80%-ot esett vissza minden idők csúcsához képest.

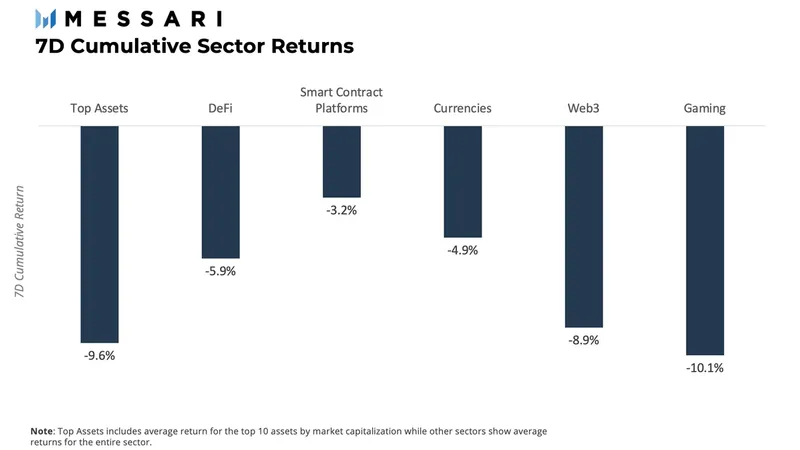

A hónap első hetében a szerencsejáték (play-to-earn) teljesítménye volt a legrosszabb a kriptoszektorok között, ezt követte a legjobb eszközök (nagy kapitalizációjú vállalatok) 9.6%-os veszteséggel, és a Web3, amely 8.9%-kal esett vissza.

Makró összefoglaló: A mennyiségi szigorítás (QT) itt marad

A piac várakozásainak megfelelően május 3-án a Federal Reserve bejelentette, hogy az alapkamat 50 bázispontos kamatemelésére szavazott. Ez a bejelentés az „erőteljes” állásbővítés és a munkanélküliség csökkenése hátterében állt, ami az infláció növekedéséhez vezetett. A mérleg is csökkent, havi 47 milliárd dollárról havi 95 milliárd dollárra az első három hónap után. A Federal Reserve későbbi nyilatkozatai szerint a System Open Market Account (SOMA) csökkenteni fogja az amerikai ügynökségi adósságállományt és az amerikai ügynökségek jelzáloggal fedezett értékpapírjait (MBS).

A narratíva a makrokörnyezetet érintő bizonytalanságokra összpontosított, mivel Oroszország Ukrajna elleni inváziója fokozódik, és Kínában az ellátási lánc problémái hozzájárulnak a globális növekedéshez.

A fogyasztói árindex adatok nem enyhültek, áprilisban 8.3%-ot mutattak, ami 20 bázisponttal meghaladta a várakozásokat. Az áprilisi számok csak kis mértékben csökkentek a 40 éves, márciusban elért 8.5%-os csúcshoz képest.

Piaci szerkezet: Az áramlások csökkenése és a hosszú távú tulajdonosok folyamatos kapitulációja

Mivel úgy tűnik, hogy a makrokörülmények romlanak, megvizsgáljuk a láncon belüli mutatókat, hogy jobban megértsük az ármozgást, hogy világos képet adjunk arról, hogy mi jöhet ezután. Két területre fogunk összpontosítani. Ezek 1) a jövedelmezőség csökkenése a hosszú távú tulajdonosok által (és a kapituláció), valamint 2) a stabil érme kínálat/kereslet.

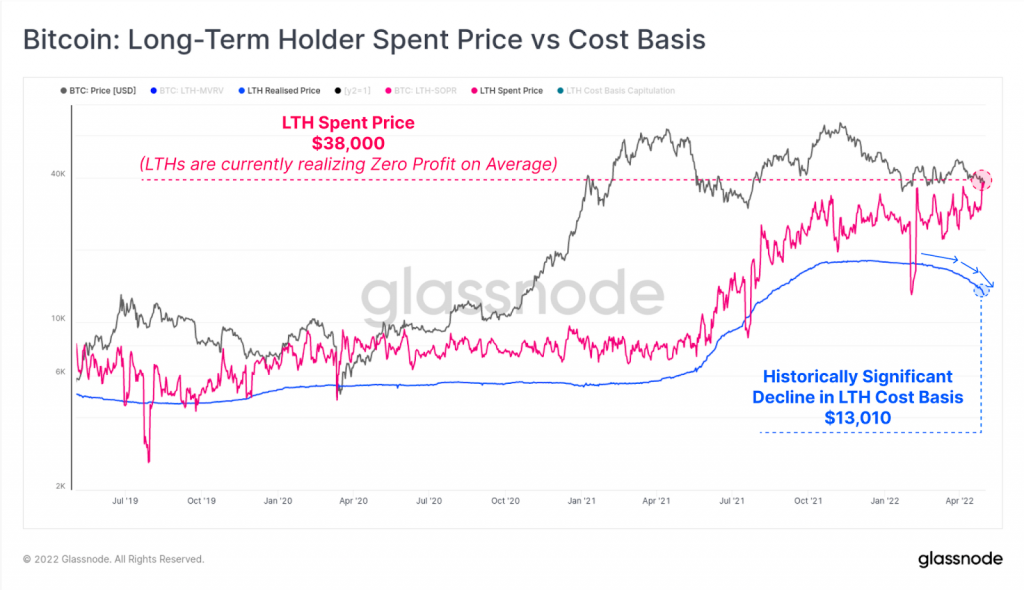

Az alábbi grafikon a hosszú távú tulajdonos elköltött árának és költségének alapja, amely a hosszú távú tulajdonosok (LTH) kapitulációját mutatja a piacon. A kék vonal a hosszú távú realizált árat jelöli, amely az LTH-k által birtokolt összes érme átlagos vételi ára. Ez a grafikonon látható módon csökken, ami azt jelenti, hogy az LTH-k eladják az érméket. A rózsaszín vonal az LTH-k által az adott napon elköltött érmék átlagos vételárát jelzi. Amint láthatja, felfelé ível, ami azt jelenti, hogy az LTH-k átlagosan nullszaldósan fogynak.

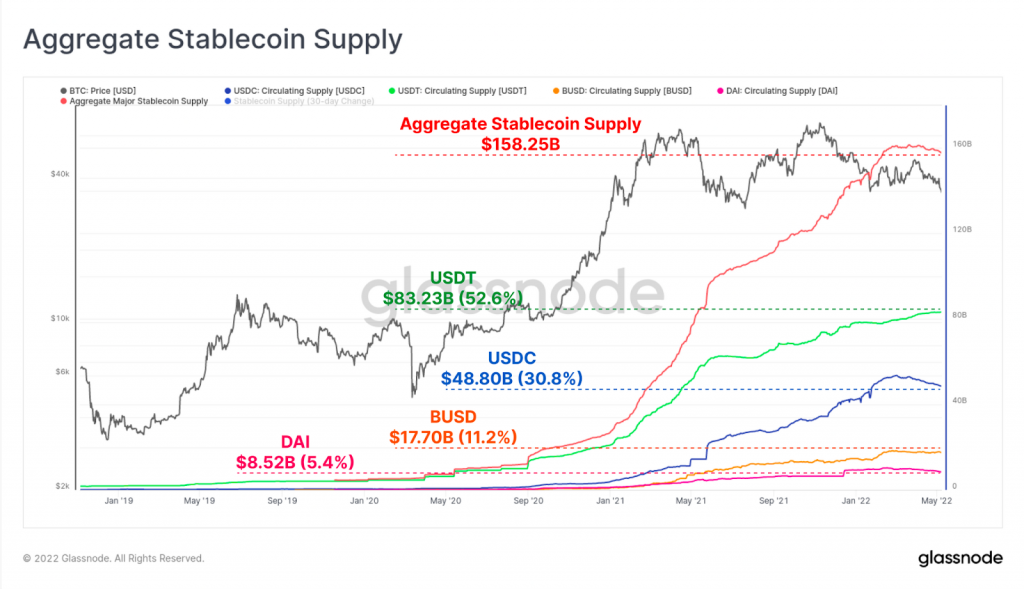

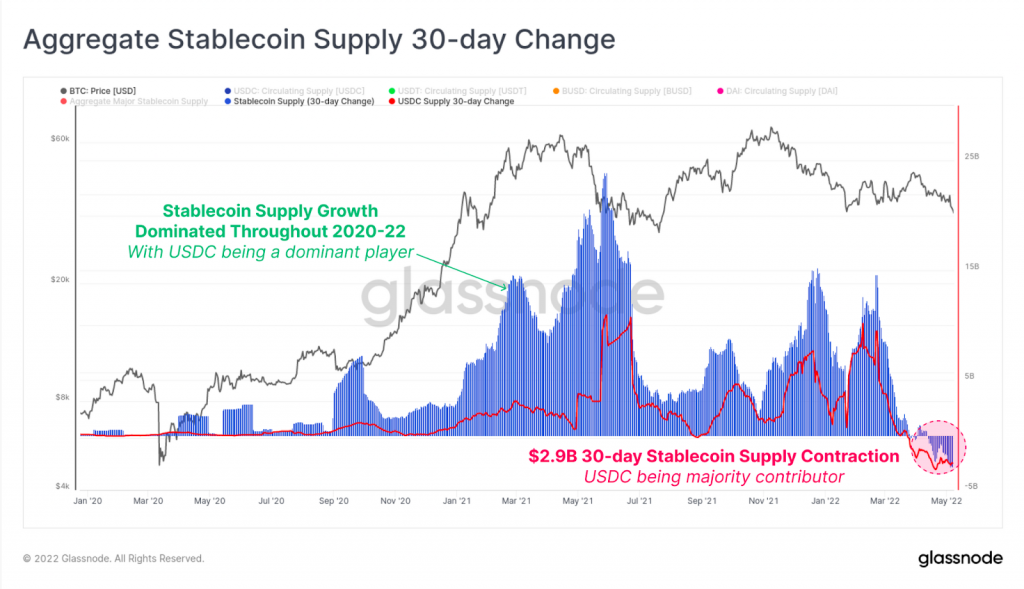

A stabil érmék a piac kulcsfontosságú elemei, mivel megkönnyítik az új játékosok belépését, valamint szabványosítják a kriptopénz cseréjének egységét. A stabil érmék kínálatát tekintve megtudhatjuk, hogy több szereplő lép-e be a piacra vagy sem. Amint az alábbi grafikonon látható, a stablecoin-kínálat rendkívüli mértékben nőtt a legutóbbi bikapiacon a kriptográfia iránti kereslet növekedése és az új szereplők piacra lépésének köszönhetően. A főbb stabil érmék kínálata 5.33 milliárd dollárról 158.2 milliárd dollárra nőtt kevesebb mint három év alatt. Ne feledje azonban, hogy az összesített stablecoin-kínálat 2022-ben eddig változatlan maradt.

Ezt főként az USDC (fiat-ba) történő visszaváltások növekedése okozta, amely március eleje óta összesen 4.77 milliárd dollárt tett ki, annak ellenére, hogy 2.5 milliárd dollárral nőtt. USDT ugyanazon időszak alatt. Az alábbi diagramon láthatjuk az összesített Stablecoin kínálat 30 napos változását az USDC hozzájárulásához képest. Az USDC havi -2.9 milliárd dolláros kínálati zsugorodást tapasztalt, amit a grafikon jobb alsó sarkában a szaggatott piros kör jelzi.

Mivel az egyik legszélesebb körben használt stablecoin, az USDC kínálati összehúzódása azt jelzi, hogy a pénz a stablecoinokról összességében visszakerül a fiatba. Még ennél is fontosabb, hogy ez kockázatmentes hangulatot, valamint a kriptopiac általános gyengeségét jelzi.

LUNA és Do Kwon, az ember, aki túl közel repült a naphoz

Ebben a részben szeretnénk áttekinteni az UST és a Terra ökoszisztéma felemelkedését és bukását, valamint az ebből eredő dominóeffektust, amely hatással volt a piacokra. Az UST, az egyik legnagyobb stabil érme, amelyet valaha készítettek, egy alulfedezetű algo-stablecoin volt a Terra ökoszisztémában. A Luna Foundation Guard (LFG) hozta létre és szponzorálta, amelyet a szókimondó alapító, Do Kwon vezetett.

Algoritmikus stabilcoinként az UST két token rendszert vezetett be, ahol az UST és a LUNA kínálatának hasonlónak kell maradnia, és ahol mindkét token egymás között beváltható. Ha az UST ára meghaladta az 1 dollárt, a kereskedőket arra ösztönözték, hogy elégessék a LUNA-t egy dollár értékű UST-ért cserébe, ami növelte a kínálatát, és elméletileg 1 dollárra csökkentette az árat.

Eközben az Anchor, a Terra ökoszisztémán belüli DeFi befektetési protokoll „megtakarítási számla” ügyleteket kínált a felhasználóknak, hogy megtegyék az UST-t. Ez óriási 20%-os APY-t fizetett. Az Anchor ezt a hozamot úgy hozta létre, hogy UST-t vett fel és kölcsönadott más felhasználóknak fedezetként. Ennek a biztosítéknak a nagy része a LUNA volt.

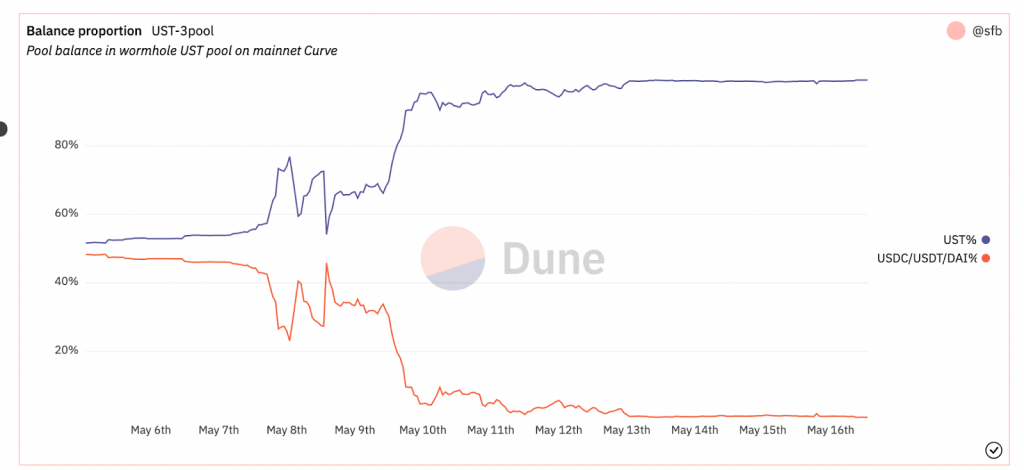

Szóval mi romlott el? Korai sikerének köszönhetően a Terra ökoszisztéma óriásit nőtt, és piaci kapitalizációja szerint az egyik legnagyobb projekt lett, 40 milliárd dollárral. Az LFG, Do Kwon vezetésével, azon kezdett gondolkodni, hogyan lehetne javítani az UST támogatását. Így úgy döntöttek, hogy tartalékaik egy részét nagy kapitalizációjú kriptovalutákkal támogatják, mint pl BTC és többek között az AVAX, így az UST több fedezetű algo-stablecoin. Ezt követően az UST kötvény stabilitása eredendően korrelációba került a tartalékban lévő fedezet értékével. 8. május 2022-án a 4pool Curve, az egyik legnagyobb stablecoin pool, az UST kínálata 60%-kal nőtt, amint azt az alábbi diagram is mutatja.

Nem sokkal ezután egy 85 millió dolláros UST-USDC swap cserével a pool csak kissé kiegyensúlyozatlanná vált. Később nagy játékosok érkeztek, és az eladás révén ETH a piacon, visszavette az UST értékét az 1 dolláros kötvényhez, amint azt az alábbi diagram is mutatja.

Látható, hogy a Curve pool egyensúlya átmenetileg visszaállt a korábbi szintekre, és a kötés átmenetileg elmentésre került. Május 9-én azonban azt látjuk, hogy hasonló helyzet állt elő, amikor egy újabb hatalmas UST-eladást hajtottak végre a Curve poolban, ami az egyensúlyhiányt az UST 80%-a fölé emelte a poolban. Az UST ára körülbelül 0.60 dollárra esett nagyjából ugyanebben az időben. A kriptopiac pánikba került, és az LFG által birtokolt biztosítékok értéktelenné váltak a lefelé tartó spirálban. Ez befolyásolta a LUNA értékét, mivel folyamatosan árulni kell, hogy megtartsa a rögzítést – és ez volt a vég kezdete. Ettől kezdve az árfolyam soha nem ment 0.8 dollár fölé, a LUNA orr értéke pedig több mint 99%-ot ugrott, jelenleg 0.00026 dolláron áll.

Sok kérdés még mindig megválaszolatlan a Terra/Luna epizódból. Pontosabban, ki volt a felelős az UST tömeges eladásáért a Curve-on? Ez egy megszervezett „támadás” az UST depeg ellen? Miért nem dolgozott ki az LFG egy készenléti tervet a LUNA és az UST leértékelésének megállítására? Miért végezte el az alapítvány és a Do Kwon manuálisan a token visszaállításának folyamatát? Vannak BTC a biztosítékkal ellátott tokenek biztonságban vannak erősen korrelált forgatókönyvekben?

Még nem látjuk a kriptográfia történetének e fekete fejezetének utóhatásait, mivel a Terra ökoszisztémát és az UST-t többnyire a lakossági pénzre értékesítik. Jól láthatod <p></p> a szabályozóktól a stablecoinok és összességében a kriptográfia irányába történő vizsgálat. Ebből egy dologra emlékezned kell, hogy a kriptográfia még mindig éretlen piac, és mivel ez a decentralizált, tömeges forrásból származó környezet, ez nagy kockázattal jár. Ezért mindig szem előtt kell tartania, hogy minden befektetésnek megvannak a maga kockázatai és saját kutatást végez továbbra is a legfontosabb.

Image Credits: Shutterstock, Pixabay, Wiki Commons

A felelősség megtagadása: Ez a cikk csak tájékoztató jellegű. Ez nem közvetlen vétel vagy felkérés vételi vagy eladási ajánlatra, vagy bármely termék, szolgáltatás vagy vállalat ajánlása vagy jóváhagyása. Bitcoin.com nem nyújt befektetési, adóügyi, jogi vagy számviteli tanácsot. Sem a társaság, sem a szerző nem felel közvetlenül vagy közvetve a károkért vagy veszteségekért, amelyeket okozott vagy állítólagosan okozott a cikkben említett tartalmak, áruk vagy szolgáltatások használata, illetve az azokkal való függőség.

Forrás: https://news.bitcoin.com/bitcoin%E2%80%A4com-exchange-market-insights-report-for-may-2022/