Kevesebb mint két nap van hátra addig Ethereum áttér a Proof-of-take rendszerre, minden szem rászegeződik az Egyesítés de sokan még mindig aggódnak, hogy ez jobbra változtatja-e a kriptopiacot.

Az elemző cég legfrissebb jelentése szerint nansen, azok a problémák, amelyekkel a PoS Ethereum szembesülni fog, nem vethető el. A vállalat azonban úgy véli, hogy az aggodalmak többsége nagyrészt indokolatlan, mivel az Ethereum átvészeli a vihart, és erősebb, rugalmasabb láncként jelenik meg.

Beolvadunk egy centralizáltabb rendszerbe?

Az egyik leghevesebb beszélgetés a Merge körül arról szólt, hogy milyen mértékű központosítást fog hozni az Ethereum számára.

A Nansen jelentése szerint körülbelül 80,000 XNUMX egyedi cím vesz részt az Ethereumban való részvételben. És bár ez a szám magasnak tűnik, a közvetítő befektetési szolgáltatók helyzetét tekintve azt mutatja, hogy meglehetősen nagy a központosítás.

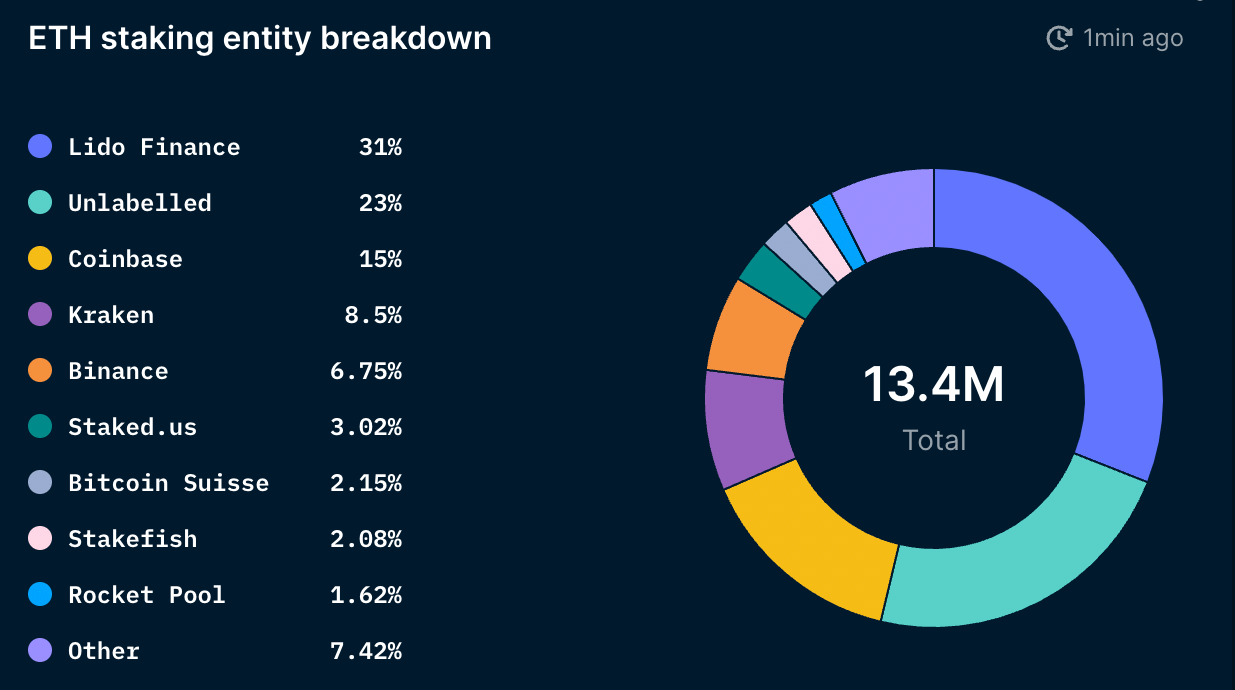

Összességében az ETH kínálat 11.3%-a, azaz 13.5 millió ETH került kockára. A Lido, egy decentralizált folyékony befektetési protokoll a teljes tét ETH 31%-át teszi ki. A Coinbase, a Kraken és a Binance az ETH tét körülbelül 30%-át birtokolja.

Az olyan tőzsdéknek, mint a Coinbase, a Kraken és a Binance, meg kell felelniük a működésük szerinti joghatóságok szabályozásának. Ez az oka annak, hogy a piac legnagyobb része nem a belőlük esetlegesen felmerülő centralizációs problémákra koncentrál, hanem a központosításra. olyan decentralizált szolgáltatásokból adódhatnak, mint a Lido.

A folyékony halmazállapotú megoldások piacára közelítve a Lido részesedése még nagyobb lesz. Nansen szerint a Lido adja a folyékony ETH 47%-át, míg a Coinbase, a Kraken és a Binance együttesen 45%-át. A likvid befektetési szolgáltatókra való nagyítás a központosított tőzsdék kivételével jól mutatja a Lido dominanciájának mértékét – a likvid befektetési piac 91%-át teszi ki.

A Lido a Lido DAO által irányított szolgáltató, amely több érvényesítőkészlet engedélyezésére van beállítva. A DAO felépítése megnehezíti a szabályozók számára, hogy megcélozzák, de sokan úgy vélik, hogy a Lido gyengesége a jelzőben rejlik. Nansen a jelentésben megjegyezte, hogy az LDO token tulajdonlásának központosítása sebezhetővé teheti a Lidot, és centralizációs kockázatoknak teheti ki. Az LDO tokent tartalmazó 9 legjobb pénztárca az irányítási hatalom 46%-át birtokolja, és elméletileg jelentős befolyást gyakorolhat az Ethereum érvényesítőire.

„Ha a Lido piaci részesedése tovább növekszik, lehetséges, hogy a Lido DAO birtokolja az Ethereum validátorkészlet többségét. Ez lehetővé tenné a Lido számára, hogy kihasználja az olyan lehetőségeket, mint a több blokkból álló MEV, nyereséges blokk-újraszervezéseket hajtson végre, és a legrosszabb esetben cenzúrázzon bizonyos tranzakciókat azáltal, hogy kikényszeríti vagy jutalmazza az érvényesítőket, hogy a Lido kívánságai szerint működjenek (az irányításon keresztül). Ez problémákat okozhat az Ethereum hálózat számára” – mondta Nansen a jelentésben.

Fontos megjegyezni, hogy a Lido aktívan dolgozik ezen centralizációs kockázatok enyhítésén. A platform egy kettős kormányzási modell bevezetését fontolgatja az LDO-val és a stETH-val. De ahelyett, hogy a stETH-t irányítási tokenné tennék, csak egy olyan Lido-javaslat ellen szavaznának, amely hátrányosan érintheti a stETH-tulajdonosokat.

Az összeolvadás után nem áll fenn az eladások és a destabilizáció veszélye

Egy másik komoly aggodalom az egyesüléssel kapcsolatban az volt, hogy nagy eladási hullámot válthat ki. Jelentésében Nansen megjegyzi, hogy a részvényesek nem tudják majd kidobni az ETH-jukat a piacon. Az összes érdekelt ETH zárolva lesz a sanghaji frissítésig, amelyre a tervek szerint 6 és 12 hónappal az egyesülés után kerül sor.

A kockáztatott jutalmakat is nehéz lesz eladni. A jelentés szerint korszakonként körülbelül 6 érvényesítőből álló kilépési sor van érvényben az érvényesítők számára. Körülbelül 6.4 percig tartó korszakkal körülbelül 300 napba telne, amíg a 13 milliós ETH-t visszavonják.

Amikor a részvényesek végre visszavonulhatnak, Nansen úgy véli, hogy nagy valószínűséggel az illikvid részvényesek fognak eladni. A jelentés azt is megjegyzi, hogy a legtöbb eladás a nyereség elvételére irányul. Ha a piac semleges vagy enyhén emelkedő marad, a tét nélküli ETH nagy része valószínűleg kimarad a piacról. Még ha az illikvid érdekelt felek többsége az eladás mellett dönt is, a teljes érdekeltségű ETH-nak csak 18%-át teszik ki – és valószínűleg nem lesz erejük a piac jelentős mozgatására.

A jelentés szerint az eljövendő stabilitás másik jó jele az okospénzes pénztárcák és az ETH milliomosainak és milliárdosainak pénztárcái körében tapasztalható felhalmozási hullám. Összességében elmondható, hogy az ETH milliomosai és milliárdosai az év eleje óta folyamatosan felhalmozzák az Ethereumot. Az intelligens pénztárcák, amelyek történelmileg inkább a kereskedésre összpontosítottak, mint az egyenes felhalmozásra, szintén növelni látszik állományukat, miután júniusban éves mélypontra süllyedtek. Ez arra utal, hogy az összevonást követően pozitív árlépésre számítanak.

Nansen arra a következtetésre jutott, hogy az Ethereumot jelenleg zavaró dolgok többsége nem lesz negatív hatással a hálózatra az egyesülést követően. A vállalat megjegyzi, hogy a likvid befektetési piac problémái ellenére az Ethereum hálózat komolyabb zökkenőmentesen kilép az egyesülésből.

„Úgy tűnik, hogy a likvid befektetési piac a „győztes mindent visz” forgatókönyv felé halad. Ez az eredmény azonban nem károsíthatja az Ethereum alapvető értékajánlatát, ha az inkumbens játékosok kielégítően decentralizáltak és megfelelően illeszkednek az Ethereum közösséghez.”

Forrás: https://cryptoslate.com/centralization-sell-offs-and-network-stability-whats-troubling-ethereum-ahead-of-the-merge/